17:22 29/01

Κίνδυνος για 18.000 επιχειρήσεις από τις 12 Φεβρουαρίου να μην εκδίδουν νόμιμα τιμολόγια

Η ΑΑΔΕ τους αποστέλλει e-mail προειδοποιώντας για κυρώσεις.

Του Γιώργου Δ. Χριστόπουλου

Του Γιώργου Δ. Χριστόπουλου

Επιμέλεια ύλης: Κωνσταντίνος Γ. Χριστόπουλος

Στη σημερινή τέταρτη συνέχεια του οδηγού για τη συμπλήρωση της φορολογικής δήλωσης αναλύονται όλες οι λεπτομέρειες αναφορικά με τους προσυμπληρωμένους κωδικούς της φορολογικής δήλωσης καθώς και τον τρόπο δήλωσης εισοδημάτων για τα οποία δεν έχει γίνει προσυμπλήρωση. Πώς μπορούν να διορθωθούν λάθη που έχουν γίνει.

10.9.9 Περιεχόμενο της δήλωσης φορολογίας εισοδήματος. Επισημάνσεις:

10.9.1 Δηλώνεται υποχρεωτικά ο ΑΜΚΑ του υπόχρεου και της συζύγου ή του μέρους συμφώνου συμβίωσης, με εξαίρεση τις περιπτώσεις που δεν υποχρεούνται σε απόκτηση Α.Μ.Κ.Α. όπως π.χ.

- Φορολογικοί κάτοικοι εξωτερικού,

- αλλοδαποί και τα εξαρτώμενα μέλη τους, οι οποίοι απαλλάσσονται από την ασφάλιση σε ημεδαπό ασφαλιστικό φορέα, δεδομένου ότι ασφαλίζονται σε αλλοδαπό φορέα κοινωνικής ασφάλισης βάσει διμερούς ασφαλιστικής σύμβασης, με αποτέλεσμα να μην είναι δυνατή η απόκτηση Α.Μ.Κ.Α. .

- οι υπόχρεοι, οι οποίοι, για λόγους που άπτονται σε ευαίσθητα προσωπικά τους δεδομένα, δεν επιθυμούν να αποκτήσουν Α.Μ.Κ.Α. ούτε για τους ίδιους ούτε για τα εξαρτώμενα μέλη τους,

- οι υπάλληλοι της Τράπεζας Εμπορίου και Ανάπτυξης Ευξείνου Πόντου.

10.9.2 Η αναγραφή του ΑΦΜ είναι υποχρεωτική μόνο για τα εξαρτώμενα μέλη άνω των 18 ετών, ενώ για τα προστατευόμενα τέκνα κάτω των 18 ετών είναι προαιρετική.

* Σε περίπτωση που τα ανήλικα προστατευόμενα τέκνα είναι υπόχρεα σε υποβολή δήλωσης θα συμπληρώνεται η σχετική ένδειξη στον πίνακα 8 και υποχρεωτικά ο ΑΦΜ τους.

* Επισημαίνουμε ότι τα πρόσωπα που αναφέρονται στην παρ. 1 του άρθρο 11 του ν. 4172/13, θεωρείται ότι βαρύνουν τον φορολογούμενο εφόσον συνοικούν με αυτόν και το ετήσιο φορολογητέο εισόδημά τους δεν υπερβαίνει το ποσό των 3.000 ευρώ ή το ποσό 6.000 ευρώ αν αυτά παρουσιάζουν αναπηρία 67% και πάνω.

* Είναι υποχρεωτική η αναγραφή όλων των εισοδημάτων των υπόχρεων ανεξάρτητα από τον τρόπο φορολόγησής τους, καθώς και των απαλλασσόμενων από το φόρο εισοδημάτων.

* Για τα αυτοτελώς ή με ειδικό τρόπο φορολογούμενα εισοδήματα αναγράφεται και ο παρακρατηθείς ή αποδοθείς κατά περίπτωση φόρος.

Ειδικότερα για τον Α.Μ.Κ.Α και Α.Φ.Μ. των μελών της οικογένειας και των λοιπών προστατευόμενων προσώπων, κάνουμε εκτενή αναφορά στις οδηγίες για τον πίνακα 8.

11. Προ-συμπλήρωση εισοδημάτων της δήλωσης:

Με βάση τα ηλεκτρονικά αρχεία βεβαιώσεων με τις αποφ. πολ. 1274/15 και πολ. 1033/28-1-2014 (η οποία τροποποιήθηκε με την πολ.1260/3-12-2015), που αποστέλλονται στη Δ.ΗΛΕ.Δ., προσυμπληρώνονται τα εισοδήματα και οι παρακρατηθέντες φόροι στους αντίστοιχους κωδικούς των πινάκων της δήλωσης.

Εδώ έχουμε τις εξής περιπτώσεις:

- είτε προσυμπληρώνονται ορισμένες κατηγορίες εισοδημάτων (όπως από μισθωτές υπηρεσίες, συντάξεις κλπ) και οι παρακρατηθέντες φόροι στους αντίστοιχους κωδικούς των πινάκων της δήλωσης,

- είτε οι φορολογούμενοι ενημερώνονται μέσω πίνακα για τα ποσά των εισοδημάτων τους καθώς και λοιπών στοιχείων της δήλωσης (πχ δάνεια).

- είτε βρίσκουν προσυμπληρωμένο τον παρακρατηθέντα φόρο, (επιχειρηματική δραστηριότητα).

Όταν συμπληρώνονται κωδικοί της δήλωσης με εισοδήματα - φόρους που καταβλήθηκαν στην ημεδαπή ή στην αλλοδαπή χωρίς ηλεκτρονική πληροφόρηση, οι φορολογούμενοι δύνανται να κληθούν να προσκομίσουν τα απαραίτητα δικαιολογητικά στην αρμόδια Δ.Ο.Υ. ή στη Δ.ΗΛΕ.Δ. για έλεγχο, προκειμένου να ολοκληρωθεί η εκκαθάριση της δήλωσης τους.

Για τις τροποποιητικές δηλώσεις φορολογίας εισοδήματος που η αρχική τους έχει υποβληθεί μέσω διαδικτύου, τα δικαιολογητικά που θα προσκομίζει ο φορολογούμενος θα είναι μόνο αυτά που αφορούν τον λόγο που επικαλείται για την τροποποίηση της δήλωσής του και όχι όλα τα δικαιολογητικά που αφορούν το σύνολο της δήλωσης.

11.1 Δείτε τις οδηγίες που αφορούν την προ-συμπλήρωση κωδικών των πινάκων της δήλωσης:

Ηλεκτρονική υποβολή βεβαιώσεων για το φορολογικό έτος 2015:

Με την πολ. 1274/30-12-2015 ορίσθηκε και κοινοποιήθηκε ο τύπος και το περιεχόμενο σε έντυπη μορφή:

- των βεβαιώσεων αποδοχών, και συντάξεων,

- των αμοιβών από επιχειρηματική δραστηριότητα,

- των εισοδημάτων από μερίσματα, τόκους, δικαιώματα.

Χρειάστηκε να κάνουμε μια χρηστική αποκωδικοποίηση της πολ.1274/30.12.2015, με πίνακες και επισημάνσεις δίνοντας ιδιαίτερη έμφαση στην προσυμπλήρωση των κωδικών που θα δούμε στη δήλωση μας.

Όπως θα δούμε στην παρακάτω ανάλυσή μας, εκτός από την υποβολή των βεβαιώσεων αποδοχών ή συντάξεων και λοιπών παροχών και των βεβαιώσεων αμοιβών από επιχειρηματική δραστηριότητα, που έχει ήδη καταστεί υποχρεωτική σε προηγούμενα φορολογικά έτη, φέτος καθίσταται υποχρεωτική για το φορολογικό έτος 2015 και εξής η υποβολή αρχείου για τα εισοδήματα από μερίσματα Νομικών Προσώπων και Νομικών Οντοτήτων μη εισηγμένων στο Χρηματιστήριο, τόκους (εκτός των τόκων τραπεζικών καταθέσεων) και δικαιώματα με τη χρήση της ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου ή με μαγνητικό μέσο στη Δ.Ο.Υ., σύμφωνα με τα αναφερόμενα στην πρόσφατα δημοσιευθείσα απόφαση.

Εξαιρετικά για τις βεβαιώσεις εισοδημάτων από μερίσματα, τόκους, δικαιώματα ως καταληκτική ημερομηνία εμπρόθεσμης υποβολής ορίζεται η 31 Δεκεμβρίου 2016.

Στην εν λόγω απόφαση πολ.1274/30.12.2015 ορίζονται οι υπόχρεοι υποβολής στοιχείων βεβαιώσεων που παρακρατούν φόρο σύμφωνα με τις διατάξεις των άρθρων 59, 61, 62 και 64 του ΚΦΕ-Ν. 4172/2013.

Επισήμανση: Με την υποβολή του ηλεκτρονικού αρχείου δεν εξαντλείται η υποχρέωση των εργοδοτών - ασφαλιστικών φορέων σχετικά με τις βεβαιώσεις όλων των εισοδημάτων, αλλά απαιτείται η χορήγηση βεβαιώσεων προς τους δικαιούχους σε έντυπη ή ηλεκτρονική μορφή. Ο χρόνος χορήγησης της βεβαίωσης είναι ο ίδιος με το χρόνο υποχρέωσης υποβολής του ηλεκτρονικού αρχείου, δηλαδή μέχρι 15 Φεβρουαρίου 2016.

11.2 Υποβάλλονται αποκλειστικά και μόνο ηλεκτρονικά:

Όλα τα στοιχεία που προβλέπεται να περιλαμβάνονται στις εκδιδόμενες βεβαιώσεις αποδοχών ή συντάξεων ή αμοιβών από επιχειρηματική δραστηριότητα και εισοδημάτων από μερίσματα, τόκους, δικαιώματα φορολογικού έτους 2015, υποβάλλονται αποκλειστικά και μόνο με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου (TAXISnet) και ανεξάρτητα από την τήρηση απλογραφικών ή διπλογραφικών βιβλίων και από τον τρόπο ενημέρωσής τους (μηχανογραφικά ή χειρόγραφα).

Σημείωση: Υποβάλλονται στην Δ.Ο.Υ. και με μαγνητικό μέσο μόνο σε περίπτωση που το υπόχρεο φυσικό πρόσωπο έχει αποβιώσει .

Αποδεικτικό ηλεκτρονικής υποβολής:

Μετά την αποστολή του ηλεκτρονικού αρχείου βεβαιώσεων ως αποδεικτικά υποβολής εμφανίζονται και εκτυπώνονται κατά περίπτωση τα παρακάτω:

1. Το φορολογικό έτος.

2. Ο αριθμός και η ημερομηνία υποβολής δήλωσης TAXISnet.

3. Το ονοματεπώνυμο ή η επωνυμία και ο Α.Φ.Μ. δηλούντος.

4. Το σύνολο των ακαθαρίστων αποδοχών, αμοιβών και εισοδημάτων.

5. Το σύνολο των καθαρών αποδοχών.

6. Το σύνολο των αναλογούντων φόρων, προκειμένου για αποδοχές από μισθωτή εργασία και συντάξεις.

7. Το σύνολο των παρακρατηθέντων φόρων.

8. Το σύνολο των παρακρατηθέντων ποσών της ειδικής εισφοράς αλληλεγγύης του άρθρου 29 του ν. 3986/2011 (ΦΕΚ Α' 152) προκειμένου για αποδοχές από μισθωτή εργασία και συντάξεις.

9. Χαρτόσημο και ΟΓΑ Χαρτοσήμου.

Αποστολή βεβαιώσεων και προ-συμπλήρωση:

11.3 Α. Εισοδήματα από μισθωτή εργασία, συντάξεις και λοιπά εισοδήματα πλην επιχειρηματικής δραστηριότητας

Σχετικά με την προσυμπλήρωση κωδικών που θα δούμε στη δήλωση μας πρέπει να έχουμε υπόψη μας μερικές πολύ χρήσιμες λεπτομέρειες, που προκρίναμε και παραθέτουμε:

• Με βάση τα ηλεκτρονικά αρχεία βεβαιώσεων (πολ.1274/30.12.2015) που θα αποσταλούν στη Δ.ΗΛΕ.Δ., προ-συμπληρώνονται τα εισοδήματα και οι παρακρατηθέντες φόροι στους αντίστοιχους κωδικούς των πινάκων της δήλωσης.

• Ο φορολογούμενος ενημερώνεται (μέσω πίνακα) για τα ποσά των εισοδημάτων και των φόρων ανά εργοδότη - ασφαλιστικό φορέα.

• Όταν συμπληρώνονται κωδικοί της δήλωσης με εισοδήματα - φόρους που καταβλήθηκαν στην ημεδαπή ή στην αλλοδαπή χωρίς ηλεκτρονική πληροφόρηση, οι φορολογούμενοι μπορεί να κληθούν να προσκομίσουν τα απαραίτητα δικαιολογητικά στην αρμόδια Δ.Ο.Υ. ή στη Δ.ΗΛΕ.Δ. για έλεγχο, προκειμένου να ολοκληρωθεί η εκκαθάριση της δήλωσης τους.

• Η προ-συμπλήρωση γίνεται με βάση τα αρχεία της Δ.Η.ΛΕ.Δ που θα προκύψουν από την επεξεργασία των ηλεκτρονικά υποβληθεισών βεβαιώσεων αποδοχών ή συντάξεων ή αμοιβών από εργοδότες και φορείς, βάσει της πολ.1274/30-12-2015.

Σε περίπτωση που έχετε έντυπη βεβαίωση αποδοχών ή συντάξεων ή αμοιβών και τα στοιχεία της δεν έχουν προ-συμπληρωθεί στη δήλωση, θα πρέπει να προβείτε στις ακόλουθες ενέργειες:

• Συμπληρώστε όλα τα υπόλοιπα που πρέπει να δηλώσετε (όπως αυτοκίνητα δαπάνες κ.τ.λ.)

• Κάντε προσωρινή αποθήκευση της δήλωσης Ε1 και στη συνέχεια επικοινωνήστε με τον εργοδότη ή τον φορέα που εξέδωσε τη βεβαίωση, προκειμένου να ενημερωθείτε αν υπέβαλε το αρχείο βεβαιώσεων αποδοχών ή πότε θα προβεί στις απαραίτητες ενέργειες ηλεκτρονικής υποβολής της με βάση την πολ. 1274/30-12-2015.

• Εφόσον ο εργοδότης υποβάλλει ηλεκτρονικά τη βεβαίωση και ενημερωθούν τα αρχεία της υπηρεσίας, θα εμφανιστούν προ-συμπληρωμένα τα στοιχεία αυτής και θα μπορείτε να συνεχίσετε την υποβολή της δήλωσης Ε1.

• Εάν ο εργοδότης δεν υποβάλλει τη βεβαίωση αποδοχών ή συντάξεων ή αμοιβών, τότε θα πρέπει να συμπληρώσετε τους κωδικούς της δήλωσης που αφορούν εισοδήματα και παρακράτηση φόρου για τα οποία δεν υπάρχει ηλεκτρονική πληροφόρηση (Στην περίπτωση αυτή μπορεί να κληθείτε να αποστείλετε στην ΔΗΛΕΔ τις σχετικές βεβαιώσεις).

Σε περίπτωση που τα στοιχεία της βεβαίωσης αποδοχών ή συντάξεων ή αμοιβών σας, είναι διαφορετικά από αυτά που είναι προσυμπληρωμένα, θα πρέπει να προβείτε στις ακόλουθες ενέργειες:

• Συμπληρώστε όλα τα υπόλοιπα που πρέπει να δηλώσετε (όπως αυτοκίνητα δαπάνες κ.τ.λ.)

• Κάντε προσωρινή αποθήκευση της δήλωσης Ε1

• Επικοινωνήστε με τον εργοδότη ή φορέα και σε περίπτωση λανθασμένης υποβολής, θα πρέπει ο εργοδότης ή φορέας να υποβάλλει ηλεκτρονικά εκ νέου το αρχείο με τα σωστά στοιχεία βεβαίωσης, βάσει της πολ.1274/30-12-2015.

• Σε διαφορετική περίπτωση, επικοινωνήστε με το Κέντρο Εξυπηρέτησης Συναλλασσομένων μέσω e-mail ή στο τηλέφωνο 15515.

11.3.1 Συχνή ερώτηση*: Δεν συμφωνώ με τα στοιχεία που είναι προ-συμπληρωμένα στους κωδικούς των εισοδημάτων. Τι πρέπει να κάνω;

Η προ-συμπλήρωση έγινε με βάση τα αρχεία της Υπηρεσίας μας που προέκυψαν από την επεξεργασία των ηλεκτρονικά υποβληθεισών βεβαιώσεων αποδοχών ή συντάξεων ή αμοιβών από εργοδότες και φορείς, βάσει της ΠΟΛ.1274/30.12.2015. Επικοινωνήστε με τον εργοδότη ή φορέα και σε περίπτωση λανθασμένης υποβολής, θα πρέπει ο εργοδότης ή φορέας να υποβάλλει ηλεκτρονικά εκ νέου το αρχείο με τα σωστά στοιχεία βεβαίωσης. Σε περίπτωση που ο εργοδότης υποβάλλει εκ νέου αρχείο βεβαιώσεων θα προ-συμπληρωθούν τα νέα στοιχεία.

*(βλ. Σχ.: http://www.publicrevenue.gr/kpi/public/archive/5184/)

4Α: (μισθωτή εργασία, συντάξεις και παρακρατηθέντες φόροι),

4Β: (εισόδημα ναυτικών ε.ν. και παρακρατηθέντες φόροι),

4Γ2: (επιχειρηματική δραστηριότητα και παρακρατηθέντες φόροι),

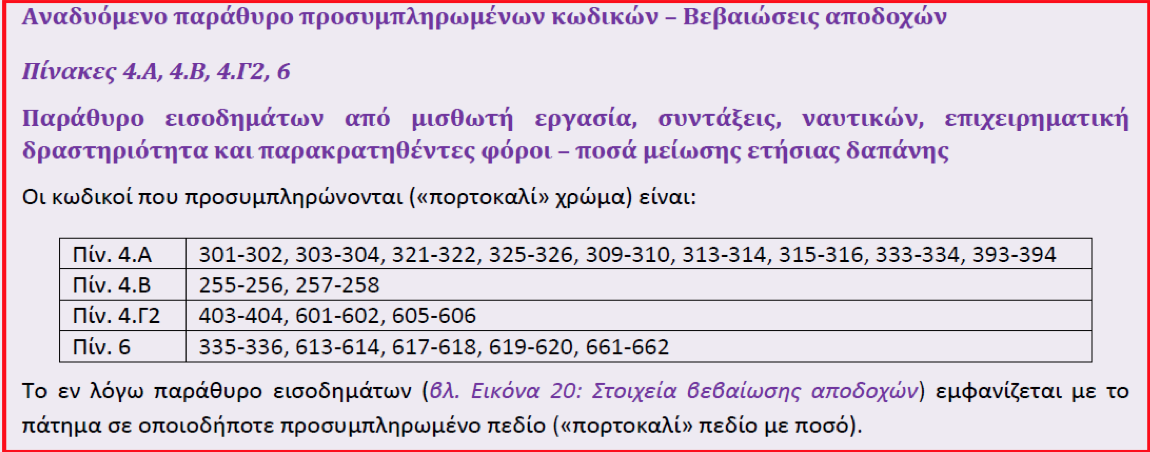

6: (πρόσθετα πληροφοριακά στοιχεία-ποσά που μειώνουν την ετήσια δαπάνη)

Οι κωδικοί της δήλωσης Ε1 που αφορούν εισόδημα από μισθωτή εργασία και συντάξεις και την αντίστοιχη παρακράτηση φόρου, εμφανίζονται σε πορτοκαλί πλαίσιο και είναι προ-συμπληρωμένοι χωρίς τη δυνατότητα συμπλήρωσης, τροποποίησης ή διαγραφής τους από το φορολογούμενο.

Το ίδιο ισχύει και για τους κωδικούς που αφορούν παρακράτηση φόρου από επιχειρηματική δραστηριότητα.

11.4 Παραθέτουμε τους σχετικούς πίνακες του εντύπου Ε1 για το φορολογικό έτος 2015:

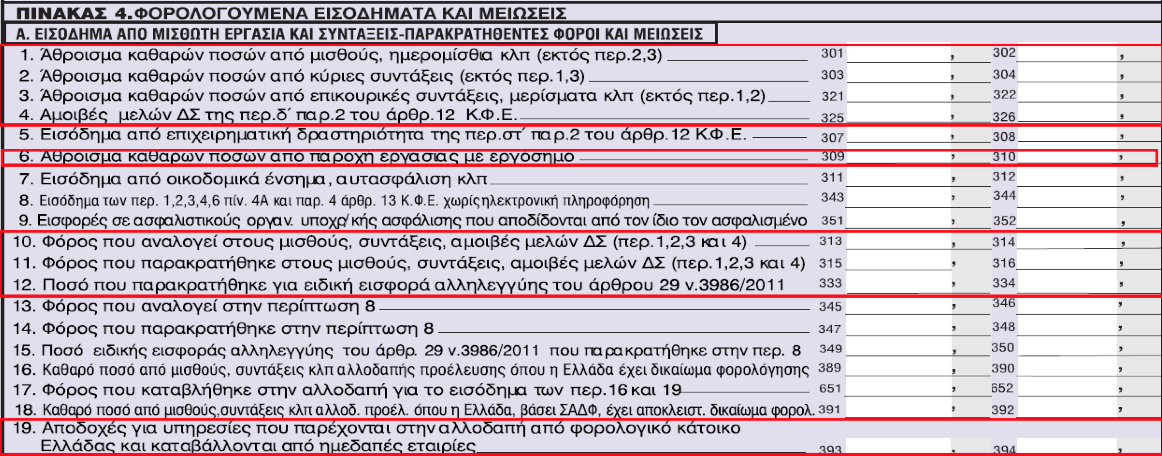

1ον Παραθέτουμε τον πίνακα 4Α, όπου με κόκκινο πλαίσιο είναι οι κωδικοί (301-302, 303-304, 321-322, 325-326, 309-310, 313-314, 315-316, 333-334, 393-394) που προ-συμπληρώνονται:

Επισημάνσεις:

Πίνακας 4Α (εισόδημα από μισθωτή εργασία και συντάξεις).

α. Όταν συμπληρώνονται οι κωδικοί 307-308 (αφορούν "τα μπλοκάκια") σε συνδυασμό με τους κωδικούς 019- 020 του πίνακα 2, απαιτείται η αναγραφή των ΑΦΜ των προσώπων που λαμβάνουν τις υπηρεσίες και σε περίπτωση που αυτοί υπερβαίνουν τους 3, πρέπει να αναγραφεί οπωσδήποτε ο ΑΦΜ του προσώπου από το οποίο προέρχεται τουλάχιστον το 75% των ακαθαρίστων εσόδων.

β. Όταν συμπληρώνονται εισοδήματα από μισθωτή εργασία και συντάξεις (κωδ.

343-344) χωρίς ηλεκτρονική πληροφόρηση, πρέπει να καταχωρούνται οι Α.Φ.Μ. εργοδοτών - ασφαλιστικών φορέων με τα αντίστοιχα ποσά, βάσει των βεβαιώσεων αποδοχών.

Κωδικοί 301-302: καθαρά εισοδήματα από μισθούς, ημερομίσθια, επιδόματα κλπ από μισθωτή εργασία για τα οποία προσυμληρώνονται ηλεκτρονικά.

Αποδοχές που αφορά η ηλεκτρονική πληροφόρηση:

- Τακτικές αποδοχές (κωδ. 1)

- Πρόσθετες αποδοχές (κωδ. 2)

- Λοιπά αποδοχών (κωδ. 3)

- Αμοιβές ασκούμενων δικηγόρων, πρακτική άσκηση φοιτητών, συμμετοχή σε

επιδοτούμενα σεμινάρια, περιστασιακά απασχολούμενοι κτλ. (κωδ. 4)

- Καταβληθείσες ανείσπρακτες αποδοχές εντός του φορολογικού έτους (κωδ. 6)

- Παροχές σε είδος του άρθρου 13 του ν.4172/2013. (κωδ. 15)

Προσοχή: Διευκρινίζεται ότι οι ενδείξεις και τα ποσά που αναγράφονται στη βεβαίωση αποδοχών ή συντάξεων που χορηγεί ο εργοδότης ή ο ασφαλιστικός φορέας δεν επιτρέπεται σε καμιά περίπτωση να μεταβάλλονται.

Εάν συντρέχει περίπτωση, μεταβάλλονται μόνο από τον κατά νόμο αρμόδιο εκδότη αυτών, στον οποίο πρέπει να απευθύνονται οι φορολογούμενοι.

Οι κωδικοί 325-326 έχουν συμπληρωθεί από τη Φορολογική Διοίκηση βάσει του αρχείου βεβαιώσεων που αποστέλλουν ηλεκτρονικά οι εκκαθαριστές (ΠΟΛ.1274/30.12.2015) και αφορούν ακαθάριστες αμοιβές μελών Δ.Σ. για παροχή υπηρεσίας που σύμφωνα με την περ. δ΄ της παρ.2 του άρθρου 12 του ν.4172/2013 αποτελούν εισόδημα από μισθωτή εργασία. (βλ. σχ. και την παρ. 3.7 και 15.6).

Τονίζεται, ότι στους κωδικούς αυτούς δεν αναγράφονται αμοιβές μελών Δ. Σ. που προέρχονται από διανομή κερδών.

Οι κωδικοί 351−352 συμπληρώνονται από το φορολογούμενο και αφορούν ασφαλιστικές εισφορές που καταβάλλονται από μισθωτούς ή συνταξιούχους σε ασφαλιστικούς οργανισμούς υποχρεωτικής ασφάλισης εξαιτίας εξαγοράς χρόνου ασφάλισης όπως χρόνου στρατιωτικής θητείας, και οι οποίες μειώνουν το εισόδημα από μισθωτή εργασία ή συντάξεις.

Στους ίδιους κωδικούς συμπληρώνονται και οι εισφορές που αποδίδουν τα ίδια τα μέλη Δ.Σ. εξαιτίας υποχρεωτικής ασφάλισης και οι οποίες μειώνουν το εισόδημα από μισθωτή εργασία που αυτοί αποκτούν (περ.δ΄ παρ.2 άρθ.12 ν.4172/2013).

Οι εισφορές αυτές αποδεικνύονται βάσει αποδεικτικών εγγράφων ή σχετικών δικαιολογητικών που οι φορολογούμενοι προσκομίζουν στη Φορολογική Διοίκηση. (βλ. σχ. και την παρ. 3.8 και 15.11).

Δηλώνεται υποχρεωτικά ο ΑΦΜ του φορέα στον οποίο καταβλήθηκαν.

Οι κωδικοί 651-652 συμπληρώνονται από το φορολογούμενο με το ποσό του φόρου που καταβλήθηκε στην αλλοδαπή για εισόδημα από μισθούς−συντάξεις αλλοδαπής προέλευσης στο οποίο η Ελλάδα έχει δικαίωμα φορολόγησης.

Δεν συμπληρώνεται τυχόν ποσό φόρου που καταβλήθηκε στην αλλοδαπή για εισόδημα από μισθούς - συντάξεις αλλοδαπής προέλευσης όπου η Ελλάδα, βάσει ΣΑΔΦ, έχει αποκλειστικό δικαίωμα φορολόγησης.

Οι κωδικοί 393-394 έχουν συμπληρωθεί από τη Φορολογική Διοίκηση βάσει του αρχείου βεβαιώσεων που αποστέλλουν ηλεκτρονικά οι εκκαθαριστές (ΠΟΛ.1274/30.12.2015) και αφορούν αποδοχές που καταβάλλονται από ημεδαπές εταιρείες για μισθωτές υπηρεσίες που παρέχονται στην αλλοδαπή από φορολογικό κάτοικο Ελλάδας και οι οποίες δεν υπόκεινται σε παρακράτηση φόρου στην Ελλάδα. Οι κωδικοί αυτοί συμπληρώνονται προκειμένου να συμψηφιστούν ποσά φόρου που εκ παραδρομής παρακρατήθηκαν στην Ελλάδα

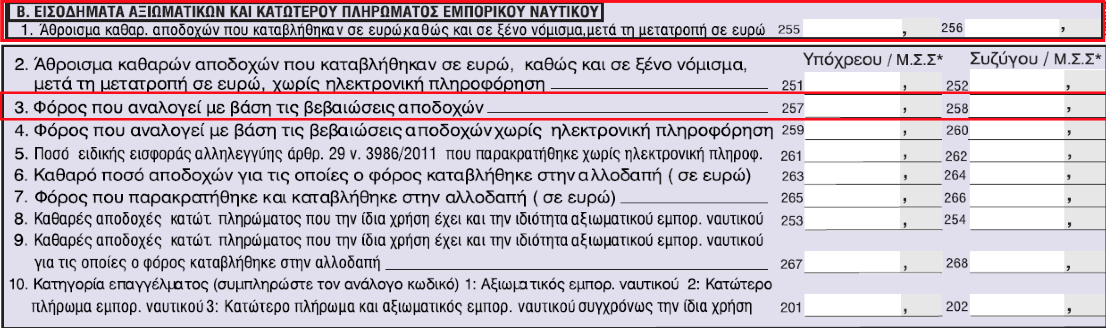

11.5 2ον Παραθέτουμε τον πίνακα 4Β, όπου με κόκκινο πλαίσιο είναι οι κωδικοί (255-256, 257-258) που προ-συμπληρώνονται:

Επισημάνσεις:

- Πίνακας 4Β (εισόδημα αξιωματικών και κατωτέρω πληρώματος Ε.Ν.)

Το εισόδημα που αποκτούν οι αξιωματικοί και το κατώτερο πλήρωμα που υπηρετούν σε πλοία του εμπορικού ναυτικού φορολογείται με φορολογικό συντελεστή 15% και 10% αντίστοιχα και εξαντλείται η φορολογική τους υποχρέωση.

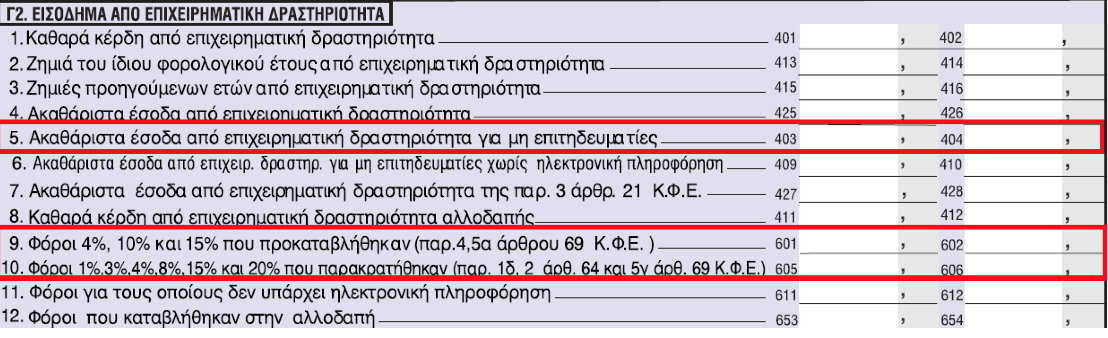

11.6 3ον Παραθέτουμε τον πίνακα 4Γ, όπου με κόκκινο πλαίσιο είναι οι κωδικοί (403-404, 601-602, 605-606) που προ-συμπληρώνονται:

Επισημάνσεις:

- Πίνακας 4Γ2 (εισόδημα από επιχειρηματική δραστηριότητα)

α. Στον υποπίνακα Γ2 του ΠΙΝΑΚΑ 4, δηλώνονται τα ακαθάριστα έσοδα, καθαρά κέρδη/ζημίες και οι παρακρατηθέντες προκαταβλητέοι φόροι των εισοδημάτων από επιχειρηματική δραστηριότητα για τους επιτηδευματίες που είτε τηρούν βιβλία με βάση τα Ε.Λ.Π. είτε είναι απαλλασσόμενοι/μη υπόχρεοι σε βιβλία με βάση τα Ε.Λ.Π.

(κωδ.: 401−402,425−426,413−414,415−416,601−602,605−606).

Περιλαμβάνονται και οι πρώην ελεύθεροι επαγγελματίες (πρώην Ζ΄ πηγή άρθρου 48 του ν.2238/1994), οι οποίοι πλέον θεωρούνται ασκούντες επιχειρηματική δραστηριότητα, αλλά μη έχοντες την εμπορική ιδιότητα.

β. Περιλαμβάνονται τα εισοδήματα ημεδαπής (κωδ.401−402) και αλλοδαπής προέλευσης, (κωδ.: 411−412).

γ. Γίνεται διάκριση του εισοδήματος που δηλώνεται από τους μη επιτηδευματίες και μη υποβάλλοντες Ε3. (κωδ.: 403−404 που είναι προ-συμπληρωμένοι).

δ. Περαιτέρω, προβλέπεται η δήλωση του εισοδήματος όταν ο καταβάλλων τις αμοιβές δεν αποστέλλει ηλεκτρονικά την πληροφορία για το δικαιούχο του ανάλογου εισοδήματος. (κωδ.: 409,410), και του παρακρατηθέντος φόρου (κωδ.: 611−612).

ε. Το καθαρό εισόδημα από επιχειρηματική δραστηριότητα όσων έχουν την ιδιότητα του επιτηδευματία, ανεξάρτητα της τήρησης απλογραφικών/διπλογραφικών βιβλίων προκύπτει με λογιστικό προσδιορισμό (έντυπο Ε3) ενώ για τους μη επιτηδευματίες φορολογείται εξ΄ ολοκλήρου, καθόσον δεν αναγνωρίζονται δαπάνες.

στ. Για τις περιπτώσεις της παραγράφου 3 του άρθρου 21 του ΚΦΕ συμπληρώνονται οι κωδ. 427−428. (Κάθε τρεις ομοειδείς συναλλαγές που λαμβάνουν χώρα εντός ενός εξαμήνου θεωρούνται συστηματική διενέργεια πράξεων κλπ).

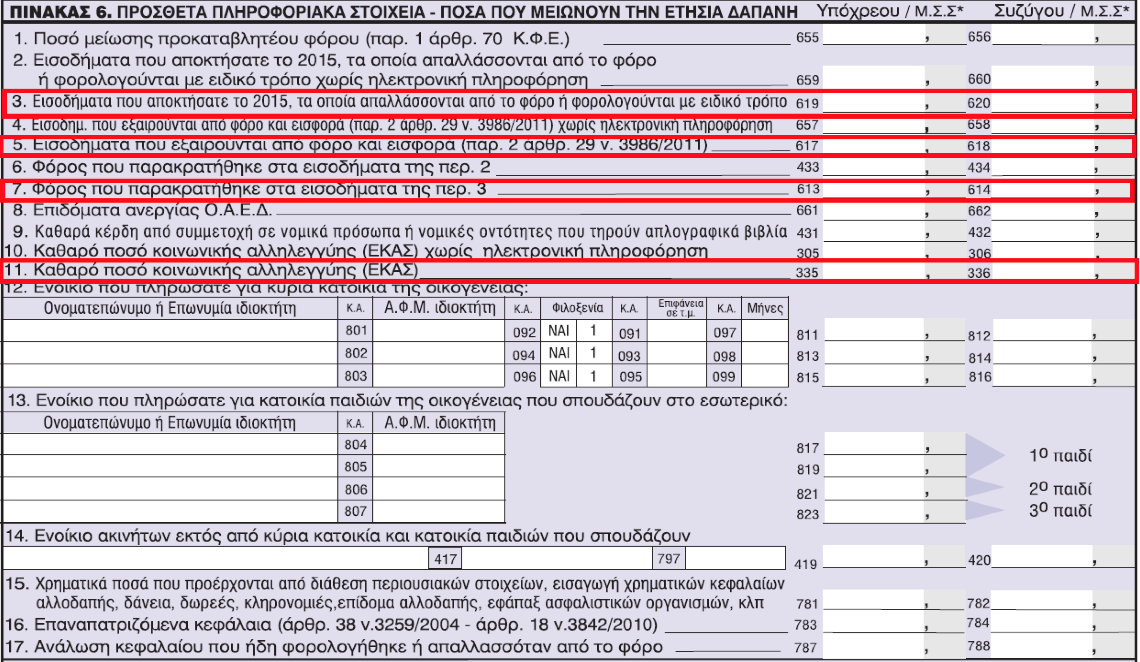

11.7 4ον Παραθέτουμε τον πίνακα 6, όπου με κόκκινο πλαίσιο είναι οι κωδικοί 619-620, 617-618, 613-614, 335-336: που προ-συμπληρώνονται:

Επισημάνσεις:

11.8 Πίνακας 6 (Πρόσθετα πληροφοριακά στοιχεία)

11.8.1 α. Στους κωδικούς 659−660 συμπληρώνονται τα εισοδήματα που απαλλάσσονται του φόρου ή φορολογούνται με ειδικό τρόπο και εμφανίζεται πίνακας στον οποίο αναλύονται ανάλογα με την προέλευσή τους.

- Εισόδημα φορολογικών κατοίκων αλλοδαπής που εργάζονται σε πρεσβείες, προξενεία κλπ.

- Διατροφή συζύγου και τέκνων.

- Συντάξεις αναπήρων πολέμου ή θυμάτων πολέμου ή αναπήρων που υπέστησαν βλάβη κατά την εκτέλεση της υπηρεσίας τους.

- Εξωϊδρυματικό επίδομα και κάθε συναφές ποσό που καταβάλλεται σε αναπήρους.

- Μισθοί, συντάξεις και πάγια αντιμισθία που χορηγούνται σε αναπήρους με ποσοστό αναπηρίας τουλάχιστον 80%.

- Επιδόματα αναγνωρισμένων πολιτικών προσφύγων

- Επιδόματα επικίνδυνης εργασίας κατά ποσοστό 65%

- Κέρδη από την διάθεση παραγόμενης ηλεκτρικής ενεργείας μέχρι 10 KW.

- Τόκοι ομολόγων Ελληνικού Δημοσίου ή έντοκων γραμματίων Ελληνικού Δημοσίου.

- Κέρδη πώλησης εισηγμένων μετοχών με ποσοστό συμμετοχής μικρότερο του 0,5%.

- Κέρδη μεταβίβασης εισηγμένων κινητών αξιών (απόκτηση πριν από 1/1/2009).

- Εισοδήματα αλλοδαπής που φορολογούνται μόνο στην αλλοδαπή βάση Σ.Α.Δ.Φ.

- Αφορολόγητα κέρδη από ημεδαπά ΕΕ/ΕΟΧ/ΕΖΕΖ αμοιβαία κεφάλαια.

- Απαλλασσόμενα μερίσματα ημεδαπών ή αλλοδαπών ναυτιλιακών εταιρειών.

- Εγγυημένο Εισόδημα.

- Κέρδος μεταβίβασης τίτλων φορ. κατοίκου χώρας με την οποία υπάρχει Σ.Α.Δ.Φ.

- Ασφάλισμα ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων.

- Λοιπές αγροτικές επιδοτήσεις ενισχύσεις.

- Λοιπές περιπτώσεις.

11.8.2 β. Στους κωδικούς 657−658 συμπληρώνονται τα εισοδήματα που απαλλάσσονται του φόρου και της ειδικής εισφοράς και εμφανίζεται πίνακας στον οποίο αναλύονται ανάλογα με την προέλευσή τους.

- Μισθοί, συντάξεις κλπ ολικώς τυφλών ή κινητικά αναπήρων 80% και άνω.

- Αποζημίωση λόγω διακοπής εργασιακής σχέσης

- Αμοιβές υπαλλήλων της Ε.Ε. (Διατάξεις Προνομίων

- Ασυλιών της Ε.Ε.)

- Ενιαίο επίδομα στήριξης τέκνων.

- Ειδικό επίδομα τριτέκνων και πολυτέκνων.

- Εκλογική αποζημίωση (παρ. 1.αρ. 108 Π.Δ.26/2012).

- Μερίσματα των εταιρειών της παρ.5 του άρθρου 45 του ν. 4141/2013.

11.8.3 γ. Στους β συμπληρώνονται τα ποσά που δεν αποτελούν εισόδημα και εμφανίζεται ομοίως πίνακας για την ανάλυσή τους.

- Εφάπαξ ταμείων πρόνοιας και ασφαλιστικών οργανισμών.

- Διάθεση περιουσιακών στοιχείων.

- Εισαγωγή συναλλάγματος από κατοίκους αλλοδαπής.

- Δάνεια.

- Κληρονομιές.

- Δωρεές ή γονικές παροχές χρηματικών ποσών (δωρεοδόχος).

- Κέρδη από λαχεία, ΠΡΟΠΟ, ΛΟΤΤΟ κλπ.

- Επίδομα αλλοδαπής.

- Αποζημίωση για ηθική βλάβη.

- Υποτροφίες.

- Λοιπές περιπτώσεις.

δ. Κατά την υποβολή των αρχικών δηλώσεων για τα εισοδήματα του φορολογικού έτους 2015 δεν θα συμπληρώνονται οι κωδικοί 655−656. Οι κωδικοί αυτοί θα συμπληρώνονται μόνο με υποβολή τροποποιητικής δήλωσης στον Προϊστάμενο της Δ.Ο.Υ. εκκαθάρισης της αρχικής δήλωσης.

11.8.4 ε. Κωδικοί 783−784: Δηλώνεται μόνο το τυχόν υπόλοιπο αχρησιμοποίητο μέρος των ποσών που είχαν ενταχθεί στις διατάξεις του άρθ. 88 του ν. 3259/2004 και άρθ. 18 του ν. 3842/2010, το οποίο χρησιμοποιήθηκε κατά το 2015. Οι φορολογούμενοι που θα δηλώσουν ποσά στους κωδικούς αυτούς, δύνανται να οδηγηθούν στις Δ.Ο.Υ. για έλεγχο. (βλ. ειδικότερα στην παρ. 23.5.23 για τη συμπλήρωση των κωδικών αυτών).

11.8.5 Αποδοχές, πρόσθετες αμοιβές, αποζημιώσεις, συντάξεις που καταβλήθηκαν αναδρομικά μέσα στο 2015 σε μισθωτούς και συνταξιούχους:

Σημαντική σημείωση: Οι κάθε είδους καθαρές αποδοχές, πρόσθετες αμοιβές, αποζημιώσεις, συντάξεις που καταβλήθηκαν αναδρομικά μέσα στο 2015 σε μισθωτούς και συνταξιούχους βάσει νόμου, δικαστηρίου ή συλλογικής σύμβασης, καθώς και οι περιπτώσεις που χορηγούνται καθυστερημένα είτε συντάξεις είτε αναδρομικά από ασφαλιστικούς οργανισμούς, φορολογούνται στα έτη που ανάγονται, καθόσον χρόνος απόκτησης των αναδρομικών αυτών αποδοχών θεωρείται ο χρόνος που ο δικαιούχος απόκτησε δικαίωμα είσπραξης και θα δηλωθούν με συμπληρωματική δήλωση στο χρόνο που αφορούν, χωρίς την επιβολή κυρώσεων. (σχ. βλ. την ΠΟΛ.1223/8.10.2015).

11.8.5.1 Συναφείς συχνές ερωτήσεις*:

1. Έχω εισπράξει βάσει δικαστικής απόφασης εισοδήματα που αφορούν προηγούμενα έτη και τόκους. Πώς θα τα δηλώσω;

Τα εισοδήματα που αφορούν τα προηγούμενα έτη θα δηλωθούν με τροποποιητική δήλωση στην αρμόδια Δ.Ο.Υ στα έτη που αφορούν. Οι τόκοι θα δηλωθούν στο έτος που εισπράχθηκαν στους αντίστοιχους κωδικούς του πίνακα Δ1.

2. Έχω εισπράξει αναδρομικά συντάξεων. Πώς θα τα δηλώσω;

Τα αναδρομικά που αφορούν τα προηγούμενα έτη θα δηλωθούν με τροποποιητική Δήλωση στην αρμόδια Δ.Ο.Υ στα έτη που αφορούν.

*(βλ. Σχ.: http://www.publicrevenue.gr/kpi/public/archive/5184/)

11.8.6 Σημαντική αναφορά: ανείσπρακτες δεδουλευμένες αποδοχές που εισπράττονται το έτος 2015 και μετά, οι οποίες θα φορολογηθούν στο έτος που θα καταβληθούν.

Με τις διατάξεις της παραγράφου 4 του άρθρου 8 του ν.4172/2013 ορίζεται ότι χρόνος κτήσης του εισοδήματος θεωρείται ο χρόνος που ο δικαιούχος απέκτησε το δικαίωμα είσπραξής του.

Κατ' εξαίρεση, για τις ανείσπρακτες δεδουλευμένες αποδοχές που εισπράττει καθυστερημένα ο δικαιούχος εισοδήματος από μισθωτή εργασία και συντάξεις σε φορολογικό έτος μεταγενέστερο, χρόνος απόκτησης του εν λόγω εισοδήματος θεωρείται ο χρόνος που εισπράττονται, εφόσον αναγράφονται διακεκριμένα στην ετήσια βεβαίωση αποδοχών που χορηγείται στον δικαιούχο. (σχ. βλ. την πολ. 1223/8-10-2015).

Με βάση την αιτιολογική έκθεση του άρθρου 8 του ν.4172/2013, με τις πιο πάνω διατάξεις τίθεται ως γενικός κανόνας για το χρόνο κτήσης του εισοδήματος το σύστημα της δεδουλευμένης βάσης, ήτοι ο χρόνος που ο δικαιούχος απέκτησε το δικαίωμα είσπραξης του εισοδήματος, όπως άλλωστε ίσχυε και με τις προϊσχύσασες διατάξεις του ν.2238/1994, εν αντιθέσει με το σύστημα της ταμειακής βάσης το οποίο εφαρμόζεται κατά ρητή διατύπωση του νόμου μόνο για τις ανείσπρακτες δεδουλευμένες αποδοχές που εισπράττει καθυστερημένα ο δικαιούχος εισοδήματος από μισθωτή εργασία και συντάξεις σε φορολογικό έτος μεταγενέστερο. (σχ. βλ. την πολ. 1223/8-10-2015).

"Αναφορικά με το εισόδημα από μισθωτή εργασία και συντάξεις, χρόνος κτήσης σε κάθε περίπτωση θεωρείται ο χρόνος, δηλαδή το φορολογικό έτος, που ο δικαιούχος απέκτησε δικαίωμα είσπραξης.

Ειδικά για τις ανείσπρακτες δεδουλευμένες αποδοχές που εισπράττονται το έτος 2015 και μετά, η είσπραξη δημιουργεί την υποχρέωση υποβολής δήλωσης των αποδοχών αυτών προκειμένου να φορολογηθούν κατά το χρόνο αυτό". (σχ. βλ. την πολ. 1223/8-10-2015).

Θυμίζουμε εδώ ότι και παλαιότερα είχαν γίνει γνωστά τα εξής:

"Συνεπώς για τις ανείσπρακτες δεδουλευμένες αποδοχές που εισπράττει καθυστερημένα ο δικαιούχος σε μεταγενέστερο έτος από την επιχείρηση στην οποία απασχολείται ακόμα και αν έγινε επίσχεση εργασίας ή ο εργοδότης κηρύχτηκε σε κατάσταση πτώχευσης, χρόνος απόκτησης του εισοδήματος αυτού θεωρείται ο χρόνος είσπραξης με την προϋπόθεση ότι οι αμοιβές αναγράφονται διακεκριμένα στη βεβαίωση αποδοχών" (παρ. 11, του άρθρου 4, ν.4038/2012).

Συνεπώς η χορηγούμενη σε αυτούς τους μισθωτούς ετήσια βεβαίωση αποδοχών που απασχολούνται σε επιχειρήσεις και οι οποίοι δεν εισέπραξαν δεδουλευμένες αποδοχές του φορολογικού έτους 2015 λόγω αδυναμίας του εργοδότη τους, ακόμα και αν έχει γίνει επίσχεση εργασίας ή πτώχευση, πρέπει να αναγράφει τις ανωτέρω ανείσπρακτες δεδουλευμένες αποδοχές σε διακεκριμένη σειρά.

Έτσι κατά την υποβολή της βεβαίωσης με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου (TAXIS net), θα δηλώσουν τις ανείσπρακτες δεδουλευμένες αποδοχές αυτές, με κωδ. 7. (βλ. στον πίνακα την περίπτωση αυτή).

Προβληματισμός: Συνεχίζοντας όμως πιο κάτω, στην παραπάνω απόφαση πολ. 1223/8.10.2015, βλέπουμε τα εξής: "Σε περίπτωση που αναγράφονται διακεκριμένα στην ετήσια βεβαίωση αποδοχών που χορηγείται στον δικαιούχο, θα υπαχθούν σε φόρο με βάση τις διατάξεις του έτους που ανάγονται, μέσω της υποβολής τροποποιητικών δηλώσεων για τα έτη αυτά, χωρίς την επιβολή κυρώσεων".

Παρατήρηση: Το παραπάνω εδάφιο, ουσιαστικά έρχεται σε αντίθεση με τον νόμο, αλλά και με όσα αναφέρονται στην ίδια ως άνω απόφαση.

11.8.7 Σχετικά με τον αναλογούντα και τον παρακρατηθέντα φόρο:

Παλαιότερα είχαν γίνει δεκτά με την πολ. 1141/2012 τα ακόλουθα:

"Ο αναλογών και παρακρατηθείς φόρος που αντιστοιχεί στο σύνολο των αποδοχών του φορολογικού έτους 2011 (εισπραχθείσες και ανείσπρακτες) πρέπει να επιμερίζεται αναλόγως και να αναγράφεται αντίστοιχα στις δύο διακεκριμένες σειρές της χορηγηθείσας ετήσιας βεβαίωσης αποδοχών που αφορούν τις εισπραχθείσες και ανείσπρακτες αποδοχές του ανωτέρω φορολογικού έτους.

Κατά την υποβολή της βεβαίωσης αυτής από τον εργοδότη με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου (TAXISnet), θα δηλωθούν στους αντίστοιχους κωδικούς μόνο οι εισπραχθείσες αποδοχές του φορολογικού έτους αυτού, καθώς και ο αναλογών και παρακρατηθείς φόρος που αντιστοιχεί σε αυτές".

11.8.8 Δείτε επίσης περισσότερα για τη Φορολογική αντιμετώπιση διαφόρων εισοδημάτων:

• ΠΟΛ.1094/17.4.2015 Φορολογική μεταχείριση των υποτροφιών, των χρηματικών βραβείων και των βοηθημάτων - οικονομικών ενισχύσεων

• ΔΕΑΦ 1080132 ΕΞ 2015/2.6.2015 Φορολογική αντιμετώπιση των επιδοτήσεων, επιχορηγήσεων στα πλαίσια ατομικής επιχειρηματικής δραστηριότητας.

• ΔΕΑΦ Α 1081788 ΕΞ 2015/16.6.2015. Φορολογική μεταχείριση αποζημίωσης για πρόωρη παύση της γεωργικής δραστηριότητας

• ΔΕΑΦ Α 1095974 ΕΞ 2015/14.7.2015 Φορολογική μεταχείριση αμοιβών που λαμβάνουν αυτοαπασχολούμενοι από την παρακολούθηση επιδοτούμενων σεμιναρίων επαγγελματικής κατάρτισης και επιμόρφωσης

• ΔΕΑΦ Α 1096855 ΕΞ 2015/16.7.2015 Φορολογική μεταχείριση α) μερίσματος που καταβάλλεται σε δικηγόρους οι οποίοι δεν υποχρεούνται σε υποβολή Ε3 και β) αμοιβών δικηγόρων που ασκούν επιχειρηματική δραστηριότητα για παροχή υπηρεσιών στις αρχαιρεσίες Δικηγορικού Συλλόγου.

• ΔΕΑΦ Β 1137382 ΕΞ 2015/21.10.2015 Φορολογική μεταχείριση των συνδρομών που εισπράττουν οι Κοινωνικές Συνεταιριστικές Επιχειρήσεις από τα μέλη τους, καθώς και των χορηγιών και συνδρομών προς αυτές

• ΔΕΑΦ Β 1137818 ΕΞ 2015/21.10.2015 ΔΕΑΦ Β 1137818 ΕΞ 2015/21.10.2015 Φορολογική μεταχείριση των Ιδιότυπων Μεταφορικών Εταιρειών του ν.383/1976, μετά την έναρξη ισχύος του ν.4172/2013.

• ΠΟΛ.1116/10.6.2015 - Διευκρινίσεις σχετικά με τον προσδιορισμό του εισοδήματος που αποκτάται από ατομική αγροτική επιχειρηματική δραστηριότητα.

Στο επόμενο:

Aνάλυση και οδηγίες κωδικό –κωδικό για τη συμπλήρωση του Πίνακα 1, του Πίνακα 2 και του Πίνακα 3.

* Ο κ. Γιώργος Δ. Χριστόπουλος είναι Φοροτεχνικός, Εισηγητής φορολογικών σεμιναρίων με διδακτική και αρθρογραφική εμπειρία, Πρώην καθηγητής Τ.Ε.Ι.

Για επικοινωνία: g.christopoulos@mental.gr

Διαβάστε ακόμη:

* Τα βασικά της φορολογικής δήλωσης

* Όλες οι αλλαγές στη φετινή δήλωση

* Ποιοι είναι υποχρεωμένοι να υποβάλλουν δήλωση

Η ΑΑΔΕ τους αποστέλλει e-mail προειδοποιώντας για κυρώσεις.

Στο σκέλος της συμμόρφωσης έχει σημειωθεί, ωστόσο, σημαντική πρόοδος, με το κενό να μειώνεται κατά 12,6 ποσοστιαίες μονάδες το 2023 σε σύγκριση με το 2019.

Με την πρόσφατη απόφαση ΣτΕ 1499/2025, το Συμβούλιο της Επικρατείας διευκρίνισε με ιδιαίτερη σαφήνεια ότι η γενική επίκληση παλαιών κεφαλαίων, χωρίς πλήρη και συγκεκριμένη τεκμηρίωση της προέλευσής...

Ποιες φορολογικές παρεμβάσεις προβλέπει ο μπλε φάκελος του ΥΠΕΘΟ.

Η υποβολή των φετινών δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων τα οποία ασκούν επιχειρηματική δραστηριότητα, θα γίνει με βάση τους Κωδικούς Αριθμούς Δραστηριότητος που ίσχυαν την 31.12.2025.

Στο μικροσκόπιο της Ανεξάρτητης Αρχής Δημοσίων Εσόδων βρίσκονται αγοραπωλησίες ακινήτων μεγάλης αξίας καθώς ενέχουν αυξημένο κίνδυνο φοροδιαφυγής.

Πάνω από 18.000 επιτόπιοι έλεγχοι στην Αττική. Αναλυτικά τα στοιχεία.

Στο στόχαστρο του φορο-ελεγκτικού μηχανισμού όσοι δεν έχουν συμμορφωθεί με τα νέα μέτρα.

Η νέα φορολογική κλίμακα μειώνει την παρακράτηση φόρου και ανεβάζει τα καθαρά εισοδήματα των μισθωτών.

Λόγω προγραμματισμένων εργασιών συντήρησης.

Κοπή της παραδοσιακής πρωτοχρονιάτικης πίτας.