17:22 29/01

Κίνδυνος για 18.000 επιχειρήσεις από τις 12 Φεβρουαρίου να μην εκδίδουν νόμιμα τιμολόγια

Η ΑΑΔΕ τους αποστέλλει e-mail προειδοποιώντας για κυρώσεις.

Του Γιώργου Δ. Χριστόπουλου

Του Γιώργου Δ. Χριστόπουλου

Επιμέλεια ύλης: Κωνσταντίνος Γ. Χριστόπουλος

- Τι πρέπει να προσέξουμεστην ηλεκτρονική υποβολή της δήλωσης.

- Τι ισχύει για κάθε κατηγορία εισοδήματος που φορολογείται ξεχωριστά.

- Βήμα - βήμα και κωδικό – κωδικό τα έντυπα Ε1, E2, Ε3, με παραδείγματα και ασκήσεις.

Στη σκιά του βιβλίου μου "Ραντεβού με την Εφορία" που κυκλοφορεί εδώ και μέρες είναι επίκαιρος και φέτος ο αναλυτικός φορολογικός οδηγός δηλώσεων για τα εισοδήματα του 2015 που δηλώνουμε την περίοδο αυτή.

Έτσι καθώς λιγοστεύει ο χρόνος που απομένει μέχρι την καταληκτική ημερομηνία της προθεσμίας των δηλώσεων, το Capital.gr θα φιλοξενεί σε συνέχειες για λογαριασμό των αναγνωστών και επισκεπτών τις χρήσιμες οδηγίες μας και όλα εκείνα τα σημεία που κρύβουν "γρίφους και παγίδες".

Θέλουμε να πιστεύουμε ότι ο χρηστικός οδηγός θα λύσει πολλές από τις απορίες σας, ώστε να υποβάλετε ορθά τη δήλωση φορολογίας εισοδήματος και να αποφύγετε λάθη που κοστίζουν και πολλές φορές οδηγούν σε "φουσκωμένο" εκκαθαριστικό του φόρου.

Σήμερα, πριν αναλύσουμε το πρώτο μέρος του οδηγού μας, συγκεντρώσαμε όλες τις αλλαγές, αλλά και τις πληροφορίες που σχετίζονται με αυτές και παραθέτουμε συνοπτικά και συγκεντρωμένα όλα τα νέα δεδομένα που ισχύουν για τις φορολογικές δηλώσεις.

Για να "αποκωδικοποιήσουμε" όσο πιο πρακτικά γίνεται το έντυπο Ε1, θα χρειαστεί να παραθέσουμε μια περιληπτική ανάλυση των τεσσάρων πηγών εισοδημάτων.

Έτσι θα δούμε, ότι στους 10 βασικούς πίνακες που περιλαμβάνει το έντυπο Ε1, θα δηλωθούν τα εισοδήματα από κάθε κατηγορία τα οποία όπως είπαμε φορολογούνται χωριστά, έτσι ώστε η κάθε κατηγορία να βγάζει δικό της "αποτέλεσμα".

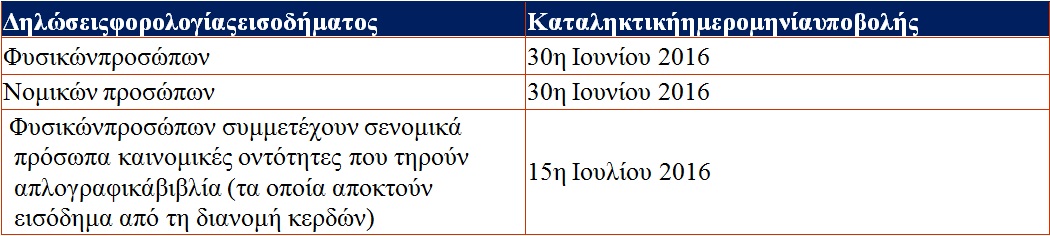

Το "καλεντάρι" των δηλώσεων (Φ.Π. και Ν.Π.)

Κάτω από το μικροσκόπιο του φορολογικού τοπίου που διαμορφώθηκε για τα φυσικά και νομικά πρόσωπα με τον νέο Κώδικα Φορολογίας Εισοδήματος –Ν. 4172/2013, που ως γνωστόν εφαρμόσθηκε από 1-1-2014, θα κληθούν και φέτος για τα εισοδήματα του 2015, να δώσουν ηλεκτρονικά "το ραντεβού με την εφορία", περίπου 8,5 εκατομμύρια φορολογούμενοι (όσοι περίπου και πέρυσι), που αντιστοιχούν σε 6,5 εκατ. δηλώσεις (έντυπο Ε1).

Το μεγαλύτερο μέρος των δηλώσεων υποβάλλεται από τους πιστοποιημένους επαγγελματίες Λογιστές – Φοροτεχνικούς, με εντολή και για λογαριασμό των νοικοκυριών, των μισθωτών και συνταξιούχων, των επιχειρήσεων, των ελεύθερων επαγγελματιών και των εταιρειών.

Και αυτό γιατί χάριν της αξιοπιστίας και επιστημονικής αναβάθμισης, το επάγγελμα του κλάδου των Λ/Φ, χαίρει του σεβασμού και υπόληψης που του ταιριάζει, καθώς ανήκει στην πρώτη γραμμή της κατηγορίας των επαγγελμάτων που υπηρετούν το δημόσιο συμφέρον αλλά και συγχρόνως το συμφέρον του φορολογούμενου.

Τα νοικοκυριά, οι μισθωτοί, οι συνταξιούχοι, οι ατομικές επιχειρήσεις και οι ελεύθεροι επαγγελματίες, θα υποβάλουν ηλεκτρονικά μέσω του διαδικτύου τις δηλώσεις φορολογίας εισοδήματος μέχρι την 30η Ιουνίου 2016, σύμφωνα με την απόφαση του Αναπληρωτή Υπουργού Οικονομικών κ. Τρύφωνα Αλεξιάδη (πολ. 1044/18-4-2016), η οποία ορίζει ως καταληκτική ημερομηνία υποβολής των δηλώσεων φυσικών προσώπων για το φορολογικό έτος 2015, την 30η Ιουνίου 2016.

(Σημ. η αρχική καταληκτική ημερομηνία με βάση τη διάταξη του ΚΦΕ, άρθρο 67, παρ. 3, ορίζεται η 30η Απριλίου)

Για τα Νομικά Πρόσωπα και νομικές οντότητες - κερδοσκοπικά και μη κερδοσκοπικά - η καταληκτική ημερομηνία με βάση τη διάταξη του ΚΦΕ-Ν. 4172/2013, άρθρο 68, παρ. 2, είναι η 30η Ιουνίου 2016.

Να προσθέσουμε ακόμη ότι:

Ψηφίστηκαν οι τροπολογίες που αφορούσαν τις γνωστές εκκρεμότητες επί των φορολογικών δηλώσεων (Ν.4374/2016), τις οποίες παραθέτουμε πιο κάτω.

Και βέβαια ήλθαν και οι αναμενόμενες αποφάσεις της Γ.Γ.Δ.Ε. αφενός, για τον τύπο και το περιεχόμενο των δηλώσεων (Πολ.1041/5-4-2016) και αφετέρου για τις οδηγίες συμπλήρωσης του Ε3 και της Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2015 (Πολ.1042/16-3-2016). Επίσης δημοσιεύθηκαν για τα νομικά πρόσωπα οι εγκύκλιοι -πολ.1049/20-4-2016 και 1070/6-6-2016 με τις οδηγίες για τη συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων φορολογικού έτους 2015.

Όσον αφορά την καταβολή του φόρου εισοδήματος, για τα φυσικά πρόσωπα αυτή σύμφωνα με τη παράγραφο 6 του άρθρου 67, προβλέπεται σε τρεις (3) ισόποσες διμηνιαίες δόσεις, από τις οποίες η πρώτη καταβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του μηνός Ιουλίου και η καθεμία από τις επόμενες μέχρι την τελευταία εργάσιμη ημέρα των μηνών Σεπτεμβρίου και Νοεμβρίου, από την προθεσμία υποβολής της δήλωσης.

Οι τροπολογίες που αφορούσαν εκκρεμότητες επί των φορολογικών δηλώσεων

Με τις διατάξεις αυτές συμπληρώνονται και αντικαθίστανται διατάξεις του Κώδικα Φορολογίας Εισοδήματος (Κ.Φ.Ε. ν. 4172/2013) ως προς τα εξής:

α. Διαφορετική προθεσμία υποβολής της δήλωσης φορολογίας εισοδήματος για τα φυσικά πρόσωπα που συμμετέχουν σε νομικά πρόσωπα και νομικές οντότητες που τηρούν απλογραφικά βιβλία.

Με το άρθρο 8 του παραπάνω νόμου 4374/2016, προστέθηκε εδάφιο στο τέλος της παραγράφου 3 του άρθρου 67 του ν. 4172/2013 (Α' 167), που ορίζει διαφορετική προθεσμία υποβολής της δήλωσης φορολογίας εισοδήματος για τα φυσικά πρόσωπα που συμμετέχουν σε νομικά πρόσωπα και νομικές οντότητες που τηρούν απλογραφικά βιβλία, για να μπορούν να υποβάλλουν φορολογική δήλωση μετά την ημερομηνία που υποβάλλουν δήλωση τα νομικά πρόσωπα στα οποία συμμετέχουν, οπότε και καθίσταται η διανομή οριστική.

Η διάταξη αυτή έχει ως εξής:

"Εξαιρετικά, τα φυσικά πρόσωπα που συμμετέχουν σε νομικά πρόσωπα και νομικές οντότητες που τηρούν απλογραφικά βιβλία, μπορούν να υποβάλλουν δήλωση φορολογίας εισοδήματος μέχρι το πρώτο δεκαπενθήμερο του επόμενου μήνα από τη λήξη της προθεσμίας υποβολής της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων".

β. Δυνατότητα υποβολής κοινής δήλωσης φορολογίας εισοδήματος και στα πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης:

Επίσης με το άρθρο 8 του παραπάνω νόμου 4374/2016 αντικαθίσταται εξ ολοκλήρου η παράγραφος 4 του άρθρου 67 του ΚΦΕ- Ν. 4172/2013 που ρυθμίζει την υποχρέωση των συζύγων να υποβάλουν κοινή δήλωση κατά τη διάρκεια του γάμου. (σχ. βλ. πιο κάτω:Tο νέο Ε1 για τη φετινή φορολογική δήλωση, αλλαγές σε σχέση με το περυσινό).

Με τη νέα διατύπωση παρέχεται η δυνατότητα υποβολής κοινής δήλωσης φορολογίας εισοδήματος και στα πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης. Οπότε έχουμε και ίδια φορολογική αντιμετώπιση με τους έγγαμους όπως κοινή κάλυψη τεκμηρίων, μεταφορά φορολογικών εκπτώσεων μεταξύ τους, κλπ.

γ. Προστασία από τα τεκμήρια για περιστασιακά ή ευκαιριακά απασχολούμενους (άνεργοι, νοικοκυρές, φοιτητές, συμμετέχοντες σε προγράμματα εργασιακής εμπειρίας κ.λπ.:

Τέλος με τις τροπολογίες του παραπάνω νόμου, παρατείνεται η υφιστάμενη ρύθμιση της παρ. 35 του άρθρου 72 του Κ.Φ.Ε. και για το φορολογικό έτος 2015, σύμφωνα με την οποία τα εισοδήματα που αποκτούν οι περιστασιακά ή ευκαιριακά απασχολούμενοι (άνεργοι, νοικοκυρές, φοιτητές, συμμετέχοντες σε προγράμματα εργασιακής εμπειρίας κ.λπ.) και εφόσον αυτοί δεν είναι επιτηδευματίες, δηλαδή δεν έχουν κάνει έναρξη εργασιών, να αντιμετωπίζονται φορολογικά, ως εισόδημα από μισθωτή εργασία, υπολογιζόμενου του ποσού της μείωσης φόρου των 2.100 ευρώ.

Γίνεται σαφές ότι η αρχική διάταξη της παρ. 35 του άρθρου 72 του Κ.Φ.Ε, που προστέθηκε με την παρ. 4 του άρθρου 1 του Ν. 4330/2015 και η οποία, παρατάθηκε με την παράγραφο 3 του άρθρου 8 του ν. 4374/2016 και για το φορολογικό έτος 2015, επηρεάζει τον τρόπο φορολόγησης των περιστασιακών εισοδημάτων που έχουν καταχωρηθεί στον κωδ. 403-404 του πίνακα Γ2 (από επιχειρηματική δραστηριότητα),

Σύμφωνα λοιπόν με την παραπάνω διάταξη, τα εισοδήματα που απέκτησαν στο φορολογικό έτος 2015, οι περιστασιακά ή ευκαιριακά απασχολούμενοι (άνεργοι, νοικοκυρές, φοιτητές, συμμετέχοντες σε προγράμματα εργασιακής εμπειρίας κ.λπ.) και εφόσον αυτοί δεν είναι επιτηδευματίες, δηλαδή δεν έχουν κάνει έναρξη εργασιών, αντιμετωπίζονται φορολογικά, ως εισόδημα από μισθωτή εργασία, υπολογιζόμενου του ποσού της μείωσης φόρου των 2.100 ευρώ.

Παραθέτουμε τη διάταξη όπως ίσχυσε πέρυσι και θα ισχύσει για τα εισοδήματα αυτά και για το φορολογικό έτος 2015:

"Όταν το πραγματικό εισόδημα των φορολογουμένων κατά τα φορολογικά έτη 2014 και 2015 δεν υπερβαίνει το ποσό των 6.000 ευρώ και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ και εφόσον δεν ασκείται επιχειρηματική δραστηριότητα για την οποία απαιτείται η υποβολή δήλωση έναρξης εργασιών ή ατομική αγροτική δραστηριότητα, το εισόδημα αυτό, εξαιρουμένου του εισοδήματος από κεφάλαιο και από υπεραξία μεταβίβασης κεφαλαίου, και η προστιθέμενη διαφορά τεκμηρίων, φορολογούνται με την κλίμακα των μισθωτών – συνταξιούχων της παρ. 1 του άρθρου 15.

Εάν το πραγματικό εισόδημα της προηγούμενης παραγράφου υπερβαίνει το ποσό των 6.000 ευρώ, το υπερβάλλον ποσό φορολογείται με την κλίμακα της επιχειρηματικής δραστηριότητας.

Οι διατάξεις του παρόντος άρθρου εφαρμόζονται και για τους φορολογούμενους που διέκοψαν την επιχειρηματική τους δραστηριότητα, για το εισόδημα που απέκτησαν μετά τη διακοπή της".

Σχετικό παράδειγμα για το που και πως θα δηλωθεί το εισόδημα που αποκτούν οι περιστασιακά ή ευκαιριακά απασχολούμενοι (άνεργοι, νοικοκυρές, φοιτητές, συμμετέχοντες σε προγράμματα εργασιακής εμπειρίας κ.λπ.) και πως θα εφαρμοσθεί η ρύθμιση και για το 2015, μπορείτε να δείτε στις οδηγίες που θα ακολουθήσουν για τη συμπλήρωση των κωδικών 301-302 του πίνακα 4Α1 και 403-404 του πίνακα 4Γ2.

Συνοψίζοντας, με τα μέχρι τώρα δεδομένα οι καταληκτικές προθεσμίες υποβολής των δηλώσεων και οι δόσεις του φόρου εισοδήματος έχουν ως εξής:

Φυσικά πρόσωπα: Η καταβολή του φόρου γίνεται σε 3 ίσες διμηνιαίες δόσεις:

Η καταβολή του φόρου (αν δεν τροποποιηθεί η διάταξη) γίνεται σε 3 ίσες διμηνιαίες δόσεις από τις οποίες η πρώτη καταβάλλεται μέχρι την τελευταία ημέρα του επόμενου μήνα από την προβλεπόμενη προθεσμία υποβολής της δήλωσης και η καθεμία από τις επόμενες την τελευταία ημέρα του τρίτου και πέμπτου μήνα αντίστοιχα από την υποβολή της δήλωσης, η οποία δεν μπορεί να εκτείνεται πέραν του ίδιου φορολογικού έτους. (31-7-2015, 30-9-2015, 30-11-2015)

Εκκαθάριση δήλωσης φυσικών προσώπων και καταβολή του φόρου:

• Από την εκκαθάριση της δήλωσης μπορεί να προκύψει υποχρέωση καταβολής (χρεωστικό υπόλοιπο) ή δικαίωμα επιστροφής χρημάτων (πιστωτικό υπόλοιπο).

• Δεν βεβαιώνεται το ποσό που οφείλεται με βάση την πράξη διοικητικού προσδιορισμού φόρου, εφόσον τούτο δεν υπερβαίνει τα 30 ευρώ αθροιστικά λαμβανόμενο για τον φορολογούμενο και τη σύζυγό του. (παρ. 1 άρθρο 18 Ν. 3522/2006 ΦΕΚ. 276 Α')

• Δεν επιστρέφεται ποσό φόρου με βάση την πράξη διοικητικού προσδιορισμού φόρου μικρότερο των πέντε (5)ευρώ αθροιστικά λαμβανόμενο για τον φορολογούμενο και τη σύζυγό του(παρ. 2 άρθρο 18 ν. 3522/2006 ΦΕΚ276 Α').

Καταργήθηκε η έκπτωση 2% που προβλεπόταν κατά την εφάπαξ καταβολή του οφειλόμενου φόρου:

Με τον νόμο 4336/2015 άρθρο 2, καταργήθηκε η έκπτωση 2% για την εφάπαξ καταβολή του οφειλόμενου φόρου, με βάση την εμπρόθεσμη αρχική ή τροποποιητική δήλωση φόρου εισοδήματος του υπόχρεου φυσικού προσώπου, που προβλεπόταν στο άρθρο 67 του ΚΦΕ-Ν. 4172/2013, για τα εισοδήματα που αποκτώνται στα φορολογικά έτη που αρχίζουν από την 1.1.2015 και μετά. (βλ. και πολ. 1217/24-9-2015).

Οδηγίες για τον τρόπο εξόφλησης του φόρου θα πάρουμε από την τελευταία σελίδα του Ε1. Επιστροφή φόρου:

• Αν προκύψει πιστωτικό υπόλοιπο αυτό θα επιστραφεί μέσω των τραπεζών, όπως περιγράφεται στη συμπλήρωση του πίνακα 11 της δήλωσης.

• Αν προέρχεται από προκαταβολή προηγούμενου έτους που δεν εξοφλήθηκε, ή αν υπάρχει οποιαδήποτε οφειλή στο Δημόσιο ή Οργανισμούς Κοινωνικής Ασφάλισης, η επιστροφή των χρημάτων θα καθυστερήσει, γιατί πρέπει να προηγηθεί έλεγχος και μετά να δοθεί η σχετική εντολή.

Προκαταβολή φόρου όταν δηλώνεται και εισόδημα από επιχειρηματική δραστηριότητα:

Υπενθυμίζουμε ότι όταν μεταξύ των άλλων εισοδημάτων δηλωθεί από τονφορολογούμενο–φυσικό πρόσωπο και εισόδημα από επιχειρηματική δραστηριότητα, τότε μόνο στον φόρο από αυτό το εισόδημα, υπολογίζεται και προκαταβολή στο 75% του φόρου αφού αφαιρεθούν οι τυχόν παρακρατηθέντες και προκαταβληθέντες φόροι (άρθρο 69 και παρ. 38 του άρθρου72 του ΚΦΕ- Ν.4172/2013. Σχ. βλ. καιπολ.1217/24.9.2015, με την οποία κοινοποιήθηκαν οι διατάξεις του ν. 4336/2015 που αφορούν στην τροποποίηση του ΚΦΕ-Ν.4172/2013).

Με τις νέες διατάξεις ορίζονται οι συντελεστές προκαταβολής φόρου εισοδήματος από επιχειρηματική δραστηριότητα που αποκτούν φυσικά πρόσωπα της παρ.1 του άρθρου69 του ν.4172/2013 ως εξής:

i) 55% για τα κέρδη που προκύπτουν στο φορολογικό έτος που αρχίζει από 1.1.2014 έως και 31.12.2014,

ii) 75% για τα κέρδη που προκύπτουν στο φορολογικό έτος που αρχίζει από 1.1.2015 έως και 31.12.2015,

iii) 100% για τα κέρδη που προκύπτουν στα φορολογικά έτη που αρχίζουν από1.1.2016 και εφεξής.

Αγρότες: Ισχύουν τα ίδια 75% για το φορολογικό έτος 2015 και 100% για το φορολογικό έτος 2016.

Βασικές επισημάνσεις περιληπτικά:

1. Προκαταβολή υπολογίζεται στο 75% του φόρου που προκύπτει αρχικά.

2. Υπολογίζεται μόνο από επιχειρηματική δραστηριότητα του διανυόμενου φορολογικού έτους.

3. Αφαιρούνται οι παρακρατηθέντες και προκαταβληθέντες φόροι.

4. Φορολογητέο εισόδημα πέραν τηςεπιχειρηματικήςδραστηριότητας (π.χ. οι φόροι των εισοδημάτων από μισθωτή εργασία και συντάξεις, κεφάλαιο κλπ.) δεν λαμβάνονται υπόψη για τον υπολογισμό της προκαταβολής.

5. Προκαταβολή υπολογίζεται και στο ποσό του φόρου που προκύπτει λόγω

τεκμαρτού προσδιορισμού του εισοδήματος.

Η προκαταβολή ειδικά για το φορολογικό έτος 2014 για όσους αποκτούν εισόδημα από ατομική αγροτική δραστηριότητα, ήταν (27,5%).

6. Όταν το φυσικό πρόσωπο δηλώνει εισόδημα μόνο από μισθωτή εργασία και συντάξεις, αλλά φορολογείται βάσει αντικειμενικών δαπανών και υπηρεσιών ή δαπανών απόκτησης περιουσιακών στοιχείων (τεκμαρτό εισόδημα), φορολογείται με την κλίμακα των μισθωτών και δεν υπολογίζεται προκαταβολή.

7. Στις περιπτώσεις φυσικών προσώπων που αποκτούν εισόδημα από επιχειρηματική δραστηριότητα (θετικό ή αρνητικό) αν φορολογηθούν βάσει τεκμαρτού εισοδήματος με τους φορολογικούς συντελεστές του άρθρου29 από επιχειρηματική δραστηριότητα (περ.β και γ' της παρ.1 του άρθρου34), επιβάλλεται προκαταβολή για όλο το εισόδημα που φορολογήθηκε με το άρθρο 29.

8. Όταν υποβάλλεται δήλωση για πρώτη φορά, το προς βεβαίωση ποσό της προκαταβολής περιορίζεται στο μισό (37,5%) και όταν η προκαταβολή φόρου είναι μέχρι 30 ευρώ δεν βεβαιώνεται.:

9. Επίσης, δεν βεβαιώνεται προκαταβολή όταν η δήλωση υποβάλλεται από τους κληρονόμους του θανόντος φορολογούμενου.

10. Δεν υπολογίζεται προκαταβολή στην περίπτωση που υποβάλλεται εκπρόθεσμη δήλωση φορολογίας εισοδήματος φυσικού προσώπου μετά την παρέλευση του φορολογικού έτους για το οποίο αυτή βεβαιώνεται. Για παράδειγμα, υποβολήδήλωσηςφορολογικούέτους2015, εκπρόθεσμα μέσα στο φορολογικό έτος 2017, δεν υπολογίζεται προκαταβολή φόρου εισοδήματος, γιατί το φορολογικό έτος 2016 έναντι του οποίου θα γινόταν η βεβαίωση της προκαταβολής έχει παρέλθει.

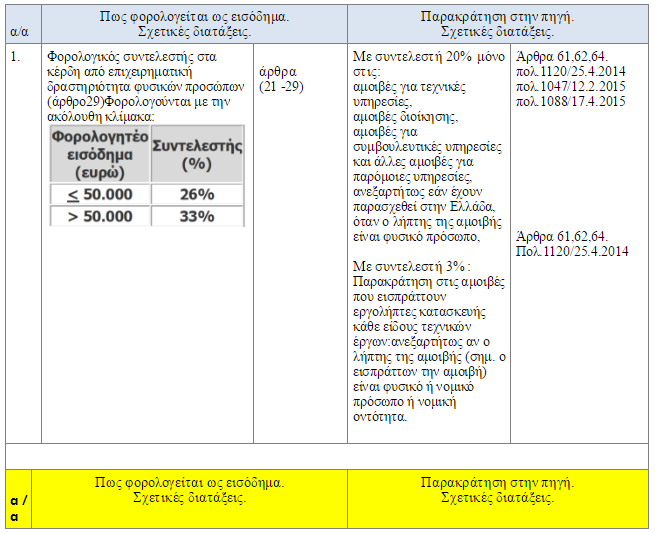

11. Σε προκαταβολή φόρου 4% ή 10% κατά περίπτωση υπόκεινται μόνο οι αμοιβές των αρχιτεκτόνων και μηχανικών επί μελετών για τις οποίες προβλέπεται θεώρηση των σχεδίων ή μελετών ή χορήγηση σχετικής άδειας από την αρμόδια Υπηρεσία. Όταν δεν προβλέπεται θεώρηση ή χορήγηση σχετικής άδειας, παρακρατείται φόρος με συντελεστή 20%(σχετ.πολ.1120/25.4.2014 και πολ.1025/20.1.2014).

12. Υπολογίζεται προκαταβολή φόρου 15% επί των ακαθαρίστων αμοιβώντων δικηγόρων, για τις παραστάσεις που πραγματοποιούν ενώπιον των δικαστηρίων που αναγράφονται επί των γραμματίων προκαταβολής.

Η προκαταβολή αυτή του φόρου υποχρεωτικά υπολογίζεται και αποδίδεται από τους οικείους δικηγορικούς συλλόγους με ευθύνη των προέδρων τους.

Ο προκαταβλητέος φόρος 15% επί των δικηγορικών αμοιβών δεν οφείλεται στις περιπτώσεις που παρακρατείται φόρος 20% σύμφωνα με τις διατάξεις της περ. δ' της παρ. 1 του άρθρου 64 για κάθε άλλου είδους δικηγορικές αμοιβές(σχετ. πολ.1120/25.4.2014και η πολ.1031/24.1.2014, αποφάσειςτηςΓ.Γ.Δ.Ε.)

13. Η προκαταβολή που βεβαιώνεται, συμψηφίζεται με φόρο που προκύπτει στο επόμενο φορολογικό έτος, ανεξάρτητα από την κατηγορία του εισοδήματος που προκύπτει ο φόρος αυτός.

14. Αν ο φορολογούμενος δεν υποβάλλει φορολογική δήλωση, η Φορολογική Διοίκηση προβαίνει στη βεβαίωση του προκαταβλητέου ποσού φόρου, με βάση την υπάρχουσα εγγραφή για το εγγύτερο, πριν από την παράλειψη υποβολής της δήλωσης φορολογικό έτος, εφόσον διαπιστώνεται ότι ο υπόχρεος εξακολουθεί να αποκτά το εισόδημα.

Σε εκπρόθεσμες δηλώσεις (δόσεις φόρου, τόκοι):

Για τις δηλώσεις που υποβάλλονται εκπρόθεσμα ο φόρος καταβάλλεται σε τρεις ίσες διμηνιαίες δόσεις και ως αφετηρία υπολογισμού των τόκων λαμβάνεται η λήξη της προθεσμίας που θα έπρεπε να είχε αρχικά καταβληθεί. Δηλαδή εξακολουθούν να ισχύουν οι τρεις (3) δόσεις, προσαυξημένες με τους νόμιμους τόκους. Ως αφετηρία υπολογισμού τους θα έχουν τις προθεσμίες καταβολής των δόσεων που ορίζονται στο νόμο, δηλαδή Ιούλιο, Νοέμβριο, Σεπτέμβριο.

• Ο τόκος εκπρόθεσμης καταβολής υπολογίζεται στην περίπτωση εκπρόθεσμης καταβολής φόρου εισοδήματος.

• Ο τόκος δεν συνιστά κύρωση αλλά υπολογίζεται λόγω της καθυστέρησης στην εξόφληση των οφειλών.

• Αφετηρία για τον υπολογισμό του τόκου είναι η επόμενη ημέρα από τη λήξη της νόμιμης προθεσμίας καταβολής.

• Τόκος υπολογίζεται και επί των προστίμων του ΚΦΔ. Επίσης, δεν διενεργείται ανατοκισμός (άρθρο 53 παρ. 3).

• Το ύψος του επιτοκίου υπολογισμού των τόκων ανέρχεται σήμερα σε 8,76 εκατοστιαίες μονάδες ετησίως (0,73%μηνιαίως), δυνάμει της αριθμ. ΔΠΕΙΣ 1198598 ΕΞ2014/31.12.2013 απόφασης του Υπουργού Οικονομικών.

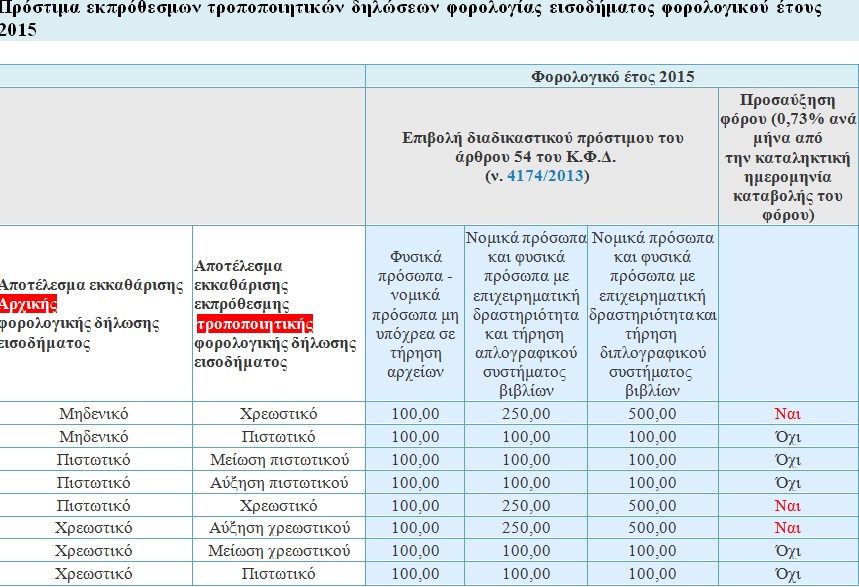

Το ποινολόγιο και τα πρόστιμα εκπρόθεσμων δηλώσεων φορολογίας εισοδήματος:

α) Από 1-1-2014: Δηλώσεις χωρίς φόρο (πιστωτικές και μηδενικές): Για κάθε παράβαση μη υποβολής ή εκπρόθεσμης υποβολής δήλωσης, από την οποία δεν προκύπτει υποχρέωση καταβολής φόρου(πιστωτικές και μηδενικές δηλώσεις) επιβάλλεται πρόστιμο εκατό (100)ευρώ (περ. α’ της παρ. 1 σε συνδυασμό με την περ. α’ της παρ. 2 του άρθρου54).

β) Από 1-1-2014 πληροφοριακού χαρακτήρα: Για κάθε παράβαση μη υποβολής ή εκπρόθεσμης υποβολής φορολογικής δήλωσης πληροφοριακού χαρακτήρα: επιβάλλεται πρόστιμο εκατό (100)ευρώ (περ. α’ της παρ. 1 σε συνδυασμό με περ.α’ της παρ. 2 του άρθρου54).

γ) Από 1-1-2014 όταν προκύπτει φόρος για καταβολή: Για την εκπρόθεσμη υποβολή ή τη μη υποβολή δηλώσεων από τις οποίες προκύπτει φόρος για καταβολή (άρθρο 54 παρ. 1 περ. β'), επιβάλλεται, κατά περίπτωση:

• πρόστιμο εκατό (100) ευρώ, όταν ο φορολογούμενος δεν είναι υπόχρεος τήρησης λογιστικών βιβλίων,

• διακοσίων πενήντα (250) ευρώ όταν ο φορολογούμενος είναι υπόχρεος τήρησης βιβλίων και στοιχείων με βάση απλοποιημένα λογιστικά πρότυπα, και

• πεντακοσίων (500) ευρώ, εάν ο φορολογούμενος είναι υπόχρεος τήρησης βιβλίων και στοιχείων με βάση πλήρη λογιστικά πρότυπα.

δ) Πράξεις καταλογισμού οποιουδήποτε φόρου που εκδίδονται μετά την 1.1.2014 και αφορούν φορολογικές υποχρεώσεις, έως την 31.12.2013:

Στις πράξεις καταλογισμού οποιουδήποτε φόρου που εκδίδονται μετά την 1.1.2014 και αφορούν εν γένει φορολογικές υποχρεώσεις, χρήσεις, περιόδους ή υποθέσεις έως την 31.12.2013, εξακολουθούν να επιβάλλονται οι πρόσθετοι φόροι του άρθρου 1 του ν. 2523/1997, όπως ίσχυε κατά φορολογία και χρήση. (για εκπρόθεσμη χρεωστική δήλωση φορολογίας εισοδήματος φυσικών και νομικών προσώπων 1% για κάθε μήνα καθυστέρησης με ανώτατο όριο 60%)..

Μετά την απόκτηση του εκτελεστού τίτλου, εάν δεν καταβληθούν τα βεβαιωθέντα (οφειλόμενα βάσει δήλωσης) ποσά, επιβάλλονται τόκοι και πρόστιμα του ΚΦΔ.(άρθρα53, 58,59). Σχ. βλ.την παρ. 17 του άρθρου72 (πρώην άρθρο 66)του ΚΦΔ-Ν. 4174/2013

ε) Για την υποβολή μετά την1.1.2014, εκπρόθεσμων χρεωστικών δηλώσεων που αφορούν χρήσεις έως 31.12.2013:

Για την υποβολή μετά την 1.1.2014, εκπρόθεσμων χρεωστικών δηλώσεων που αφορούν χρήσεις, ή περιόδους, ή υποθέσεις ή εν γένει φορολογικές υποχρεώσεις έως 31.12.2013, επιβάλλονται οι πρόσθετοι φόροι του άρθρου1 του ν. 2523/1997, όπως ισχύουν κατά φορολογία και χρήση.(για εκπρόθεσμη χρεωστική δήλωση φορολογίας εισοδήματος φυσικών και νομικών προσώπων

1% για κάθε μήνα καθυστέρησης με ανώτατο όριο 60%).

Μετά την απόκτηση του εκτελεστού τίτλου, εάν δεν καταβληθούν τα βεβαιωθέντα (οφειλόμενα βάσει δήλωσης) ποσά, επιβάλλονται τόκοι και πρόστιμα του ΚΦΔ.(άρθρα53, 58,59). Σχ. βλ.την παρ. 18 του άρθρου72 (πρώην άρθρο 66)του ΚΦΔ-Ν. 4174/2013

στ) Για την υποβολή μετά την1.1.2014 εκπρόθεσμων δηλώσεων που αφορούν χρήσεις έως την 31.12.2013 από τις οποίες δεν προκύπτει φόρος ή δηλώσεων πληροφοριακού χαρακτήρα: Επιβάλλονται τα πρόστιμα του άρθρου4 του ν. 2523/1997 δηλαδή πρόστιμο από 117€ μέχρι 1170 €, με τον περιορισμό το καταβλητέο σε καθεμία περίπτωση ποσό να μην ξεπερνά το προβλεπόμενο πρόστιμο των εκατό (100) ευρώ. (περ. α’ παρ. 2 άρθρ. 54 τουν.4174/2013 . Σχ. βλ. την παρ. 19 του άρθρου72 (πρώην άρθρο 66)του ΚΦΔ-Ν. 4174/2013.

Εκπρόθεσμες τροποποιητικές για κάλυψη διαφοράς τεκμηρίων χωρίς πρόστιμο:

Το παραπάνω πρόστιμο (ελάχιστο 100 ευρώ, παρ.19 του άρθρου72 (πρώην άρθρο 66) επιβάλλεται δεν επιβάλλεται σε κάθε περίπτωση που υποβάλλει κάποια συμπληρωματική ή τροποποιητική δήλωση. Μπορεί να υποβληθεί εκπρόθεσμη τροποποιητική δήλωση προκειμένου να συμπληρώσουμε ποσά τα οποία ορίζονταν ρητά στην παρ.2 του άρθρου19 του ν.2238/1994 και με τα οποία καλύπτεται ή περιορίζεται η προστιθέμενη διαφορά δαπάνης, χωρίς την επιβολή κυρώσεων, μέσα στη προθεσμία που ορίζεται με τις διατάξεις του άρθρου19 του Κ.Φ.Δ. (ν.4174/2013), δηλαδή από 1-1-2014 και μετά.

Με την προϋπόθεση ότι με την παράλειψη δήλωσης αυτών των ποσών στην αρχική δήλωση δεν παραβιάστηκε φορολογική διάταξη διότι εκείνο το έτος δεν υπήρχε υποχρέωση συμπλήρωσής τους στο έντυπο της φορολογικής δήλωσης.

Όταν το κρίσιμο έτος της αρχικής δήλωσης έχει παραγραφεί;

Στην περίπτωση όμως που το κρίσιμο έτος έχει παραγραφεί το δικαίωμα της Φορολογικής

Διοίκησης για έλεγχο της αρχικής δήλωσης, τότε μόνο γι’ αυτά τα ποσά, και εφόσον αποδεδειγμένα δεν έχουν αναλωθεί, μπορεί να υποβληθεί τροποποιητική δήλωση στο επόμενο μη παραγραφόμενο έτος και εφεξής. (Σχ. βλ.την πολύσημαντικήπολ.1174/14-7-2014)

Περιπτώσεις υποβολής τροποποιητικής δήλωσης, κατά τις οποίες δεν επιβάλλεται το πρόστιμο:

Ενδεικτικά, σημειώνουμε ορισμένες περιπτώσεις υποβολής τροποποιητικής δήλωσης, κατά τις οποίες δεν επιβάλλεται το πρόστιμο της παραγράφου1 του άρθρου4 του ν. 2523/1997:

• Ανάκληση ποσού φορολογητέας ύλης(βλ. σχετ. έγγρ.υπ. Οικ. 1032577/722/Α0012/18.4.2003)

• Υποβολή τροποποιητικής δήλωσης, για τέκνο που βαρύνει τον υπόχρεο αλλά αυτός δεν το είχε αναγράψει στην αρχική του δήλωση,

• Υποβολή τροποποιητικής δήλωσης, με εισόδημα που προέρχεται από διάθεση περιουσιακού στοιχείου για κάλυψη τεκμαρτής δαπάνης,

• Υποβολή τροποποιητικής δήλωσης, με έξοδα ιατρικής περίθαλψης,

• Υποβολή τροποποιητικής δήλωσης, για διόρθωση αριθμού παροχής ρεύματος.

Τροποποιητικές δηλώσεις για αναδρομικά μισθών ή συντάξεων:

Για τις τροποποιητικές δηλώσεις φορολογίας εισοδήματος που υποβάλλονται: από μισθωτούς ή συνταξιούχους με αναδρομικά μισθών ή συντάξεων προηγουμένων ετών, αυτές θα παραλαμβάνονται χωρίς κυρώσεις, μέχρι το τέλος του φορολογικού έτους στο οποίο εκδόθηκαν κατά περίπτωση, οι βεβαιώσεις αποδοχών ή συντάξεων (σχ. πολ. 1088/17-4-2015, καιπολ. 1223/8-10-2015).

Τροποποιητικές δηλώσεις για αγροτικές επιδοτήσεις/ενισχύσεις από τον ΟΠΕΚΕΠΕ για προηγούμενα έτη:

Για τις τροποποιητικές δηλώσεις φορολογίας εισοδήματος που υποβάλλονται:

από όσους λαμβάνουν αγροτικές επιδοτήσεις/ενισχύσεις από τον ΟΠΕΚΕΠΕ για προηγούμενα έτη, αυτές θα παραλαμβάνονται χωρίς κυρώσεις μέχρι το τέλος του φορολογικού έτους στο οποίο εκδόθηκαν κατά περίπτωση, οι σχετικές βεβαιώσεις από τον ΟΠΕΚΕΠΕ.

Σημείωση: Η προσαύξηση (0,73% ) του άρθρου 73 του Κ.Φ.Δ. επιβάλλεται σύμφωνα με τα ανωτέρω μόνο στην περίπτωση που υπάρξει καθυστέρηση στην καταβολή του φόρου.

Πηγή: Taxheaven

Νομικά πρόσωπα: Πως υπολογίζεται ο φόρος εισοδήματος

Το ποσό της φορολογικήςοφειλής καθορίζεται σύμφωνα με τα άρθρα31 και 32 του Κώδικα Φορολογικής Διαδικασίας-Ν.4174/2013 (άμεσος προσδιορισμός και διοικητικός προσδιορισμός) αφού αφαιρεθεί:

α) ο φόρος που παρακρατήθηκε, β) ο φόρος που προκαταβλήθηκε,

γ) ο φόρος που καταβλήθηκε στην αλλοδαπή σύμφωνα με το άρθρο 9, του ΚΦΕ-Ν. 4172/2013. Η μείωση του φόρου εισοδήματος στην περίπτωση αυτή δεν δύναται να υπερβαίνει το ποσό του φόρου που αναλογεί για το εισόδημα αυτό στην Ελλάδα.

Σε περίπτωση που το ποσό του φόρου που προκαταβλήθηκε ή παρακρατήθηκε είναι μεγαλύτερο από τον οφειλόμενο φόρο, η επιπλέον διαφορά επιστρέφεται.

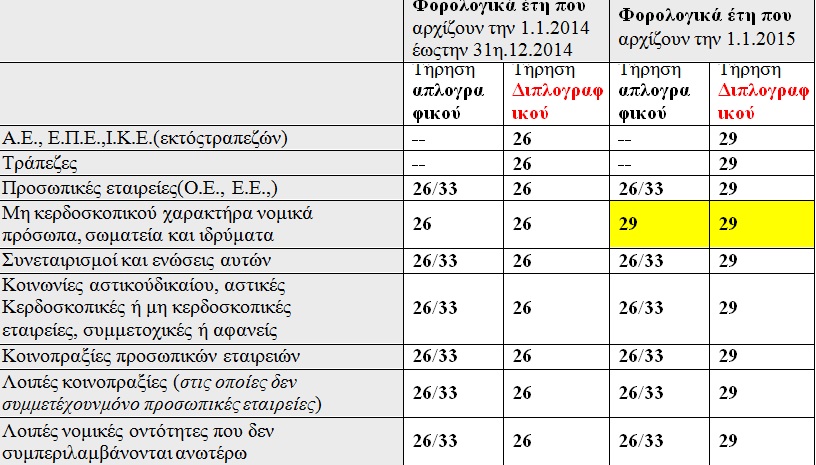

Δόσεις του φόρου Νομικών προσώπων

Για τα νομικά πρόσωπα και τις νομικές οντότητες με φορολογικό έτος 1.01.2015-31.12.2015 που υποβάλλουν δήλωση φορολογίας εισοδήματος τον Μάιο του 2016, η καταβολή του φόρου γίνεται σε 8 ισόποσες μηνιαίες δόσεις, από τις οποίες η 1η καταβάλλεται με την υποβολή της δήλωσης και οι υπόλοιπες 7 μέχρι την τελευταία ημέρα των επόμενων μηνών από την υποβολή της, ήτοι η 2η δόση μέχρι τις 30.06.2016, η 3η δόση μέχρι τις 31.07.2016, κ.ο.κ., με την τελευταία δόση να καταβάλλεται μέχρι τις 31.12.2016.

Για τα νομικά πρόσωπα και τις νομικές οντότητες με φορολογικό έτος 1.01.2015 - 31.12.2015 που υποβάλλουν δήλωση φορολογίας εισοδήματος τον Ιούνιο του 2016, η καταβολή του φόρου γίνεται σε 7 ισόποσες μηνιαίες δόσεις, από τις οποίες η 1η καταβάλλεται με την υποβολή της δήλωσης και οι υπόλοιπες 6 μέχρι την τελευταία ημέρα των επόμενων μηνών από την υποβολή της, ήτοι η 2η δόση μέχρι τις 31.07.2016, η 3η δόση μέχρι τις 31.08.2015, κ.ο.κ., με την τελευταία δόση να καταβάλλεται μέχρι τις 31.12.2016, καθόσον, κατά ρητή διατύπωση των διατάξεων της παραγράφου 3 του άρθρου 68 του ν.4172/2013, η καταβολή του φόρου δεν μπορεί να εκτείνεται πέραν του ίδιου φορολογικού έτους.

Τα ανωτέρω ισχύουν ανάλογα και για τα νομικά πρόσωπα και τις νομικές οντότητες με φορολογικό έτος 1.07.2015 - 30.06.2016 και επομένως, όταν αυτά υποβάλλουν δήλωση φορολογίας εισοδήματος τον Οκτώβριο του 2016, η καταβολή του φόρου γίνεται σε 8 ισόποσες μηνιαίες δόσεις, από τις οποίες η 1η καταβάλλεται με την υποβολή της δήλωσης και οι υπόλοιπες 7 μέχρι την τελευταία ημέρα των επόμενων μηνών από την υποβολή της, ήτοι η 2η δόση μέχρι τις 30.11.2016, η 3η δόση μέχρι τις 31.12.2016 κ.ο.κ., με την τελευταία δόση να καταβάλλεται μέχρι τις 31.05.2017, καθόσον, κατά ρητή διατύπωση των διατάξεων της παραγράφου 3 του 68 του ν.4172/2013, η καταβολή του φόρου γίνεται σε 8, κατ' ανώτατο όριο, ισόποσες μηνιαίες δόσεις.

Επίσης, διευκρινίζεται ότι όλα όσα αναφέρθηκαν πιο πάνω εφαρμόζονται ανάλογα και σε περίπτωση που νομικό πρόσωπο ή νομική οντότητα που είναι φορολογικός κάτοικος στην ημεδαπή και ανήκει σε ποσοστό που υπερβαίνει το 50% σε αλλοδαπό νομικό πρόσωπο ή νομική οντότητα, χρησιμοποιεί το φορολογικό έτος αυτού, το οποίο λήγει σε ημερομηνία διαφορετική της 31ης Δεκεμβρίου ή της 30ης Ιουνίου.

Πρόστιμα εκπρόθεσμης υποβολής της δήλωσης

Σε όλες τις πιο πάνω περιπτώσεις όταν τα πρόστιμα εκπρόθεσμης υποβολής της δήλωσης φορολογίας εισοδήματος υπολογίζονται, σε κάθε περίπτωση, από την επόμενη ημέρα της καταληκτικής ημερομηνίας υποβολής της (ήτοι, μετά τις 30.06.2016 για φορολογικό έτος από 1.01.2015 έως 31.12.2015 ή μετά τις 31.12.2016 για φορολογικό έτος από 1.07.2015 έως 30.06.2016, αντίστοιχα).

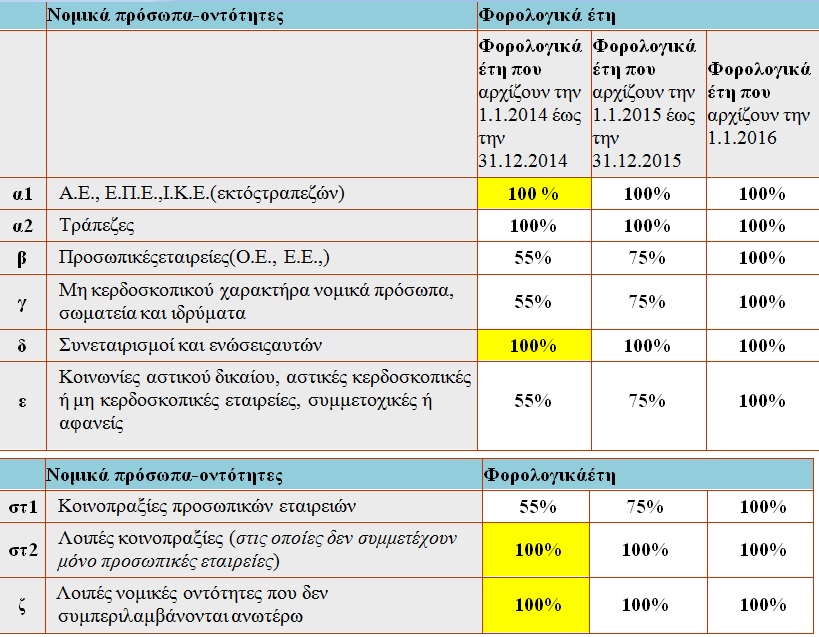

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων

Σημειώσεις (ισχύουν για το φορολογικό έτος 2015):

* Για απλογραφικά βιβλία ισχύει συντελεστής 26% για φορολογητέο εισόδημα <= 50.000 και 33% για φορ. εισόδημα > 50.000.

* Μέχρι 31/12/2015 ισχύει η μείωση 40% για νησιά με κατοίκους <3.100

* Αγροτικοί συνεταιρισμοί και ομάδες παραγωγών φορολογούνται με συντελεστή 13%.

* Ο συντελεστής παρακράτησης φόρου στα μερίσματα των νομικών προσώπων με διπλογραφικό σύστημα είναι 10%

Βοηθητικός πίνακας προκαταβολής νομικών προσώπων

Επισημάνσεις:

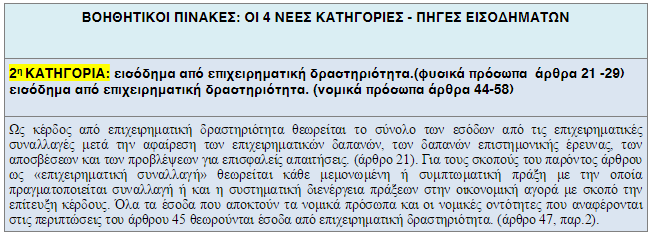

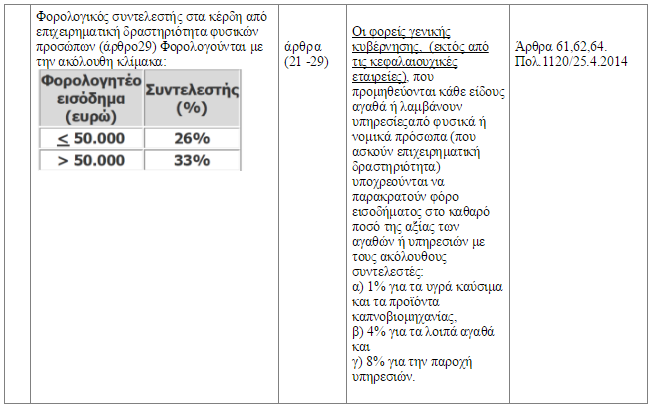

Οι ατομικές επιχειρήσεις και οι ελεύθεροι επαγγελματίες φορολογούνται:

- με 26% για φορολογητέο εισόδημα <= 50.000 και

- με 33% για φορολογητέο εισόδημα > 50.000.

Η προκαταβολή φόρου για την κατηγορία αυτή των επαγγελματιών είναι 75% για το φορολογικό έτος 2015 και 100% για το φορολογικό έτος 2016.

Πως θα δηλώσουμε και πως θα φορολογηθούν τα εισοδήματα του 2015 με βάση τις νέες κατηγορίες-πηγές.

Ο νέος ΚΦΕ

Μετά από είκοσι περίπου χρόνια εφαρμογής των διατάξεων του ΚΦΕ-Ν.2238/94 στα πλαίσια "της μεταρρυθμιστικής προσπάθειας αναμόρφωσης και εκσυγχρονισμού του φορολογικού συστήματος της Χώρας, με βασικούς στόχους την απλοποίηση των διατάξεων του Κώδικα Φορολογίας Εισοδήματος και τον δραστικό περιορισμό του πλήθους των ρυθμίσεων προς διευκόλυνση των πολιτών και του επιχειρηματικού κόσμου" (βλ. σχ. αιτιολογική έκθεση και δήλωση 2-7-2013 του τότε Υφυπουργού Οικονομικών Γιώργου Μαυραγάνη), ψηφίστηκε στις 23 Ιουλίου 2013 (ΦΕΚ Α' 167/23-07-2013) ο νέος Κώδικας Φορολογίας Εισοδήματος –Ν. 4172/2013, και τα εισοδήματα που αποκτήθηκαν από 1.1.2014 και μετά φορολογούνται πλέον με βάση αυτόν. Έτσι με τη διάταξη του άρθρου 72 του νέου ΚΦΕ-Ν. 4172/2013, παρ. 26: "Από την έναρξη ισχύος του Ν. 4172/2013 παύουν να ισχύουν οι διατάξεις του Ν. 2238/1994 , συμπεριλαμβανομένων και όλων των κανονιστικών πράξεων και εγκυκλίων που έχουν εκδοθεί κατ' εξουσιοδότηση αυτού του νόμου.

Διαφορετικοί τρόποι στη φορολογία εισοδήματος φυσικών και νομικών προσώπων

Με τον νέο ΚΦΕ καθιερώνεται το σύστημα των χωριστών κατηγοριών εισοδήματος

Με τις νέες διατάξεις θεσπίσθηκαν διαφορετικοί τρόποι στη φορολογία εισοδήματος φυσικών και νομικών προσώπων. Έτσι όπως θα δούμε κατά την ανάλυση των πινάκων της δήλωσης, με ξεχωριστή κλίμακα φορολογούνται:

• οι μισθωτοί και συνταξιούχοι,

• οι ελεύθεροι επαγγελματίες και οι ατομικές επιχειρήσεις,

• οι ιδιοκτήτες ακινήτων που εισπράττουν ενοίκια,

• οι αγρότες,

• οι Ο.Ε., Ε.Ε., Κοινωνίες, Κοινοπραξίες κ.λπ. με απλογραφικά βιβλία (Β’ κατηγορίας) των

Ελληνικών Λογιστικών Προτύπων (πρώην Κ.Φ.Α.Σ.),

• οι Ο.Ε., Ε.Ε., Κοινωνίες, Κοινοπραξίες κ.λπ. με διπλογραφικά βιβλία (Γ’ κατηγορίας),

• οι Α.Ε., Ε.Π.Ε., Ι.Κ.Ε., Συνεταιρισμοί κ.λπ.

• τα λοιπά εισοδήματα από κεφάλαιο (τόκοι, δικαιώματα (royalties), μερίσματα, τα εισοδήματα από υπεραξία μεταβίβασης κεφαλαίου (μετοχών, υπεραξία μεταβίβασης ακινήτων).

Με τον τρόπο αυτό – σύμφωνα με την νέα αντίληψη του νομοθέτη επιδιώκεται η εξάλειψη των στρεβλώσεων σε μία σειρά από "τρύπες", και "παράθυρα" που έδιναν τη δυνατότητα για "νόμιμη" φοροαποφυγή καθώς η φορολογία ήταν η ίδια, ανεξάρτητα από την πηγή και τις διαφορετικές συνθήκες απόκτησης του εισοδήματος.

Για παράδειγμα τα κέρδη των επιχειρήσεων και γενικά η επιχειρηματική δραστηριότητα, φορολογείτο διαφορετικά, ανάλογα τι είδους εταιρεία είχε κάποιος, με αποτέλεσμα να δημιουργούνται αδικίες στην επιχειρηματικότητα και αθέμιτος ανταγωνισμός.

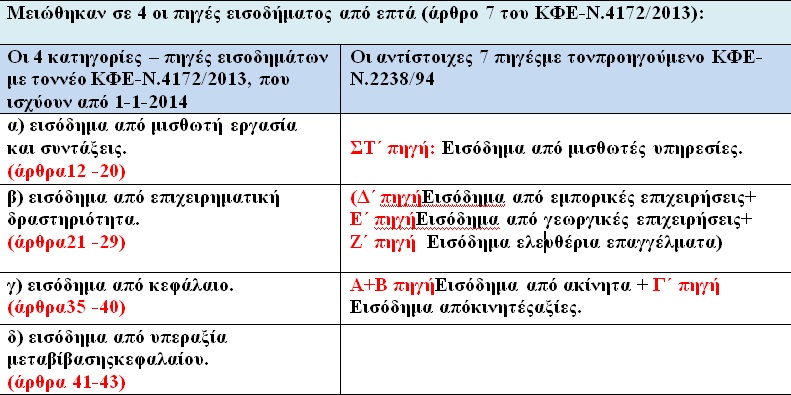

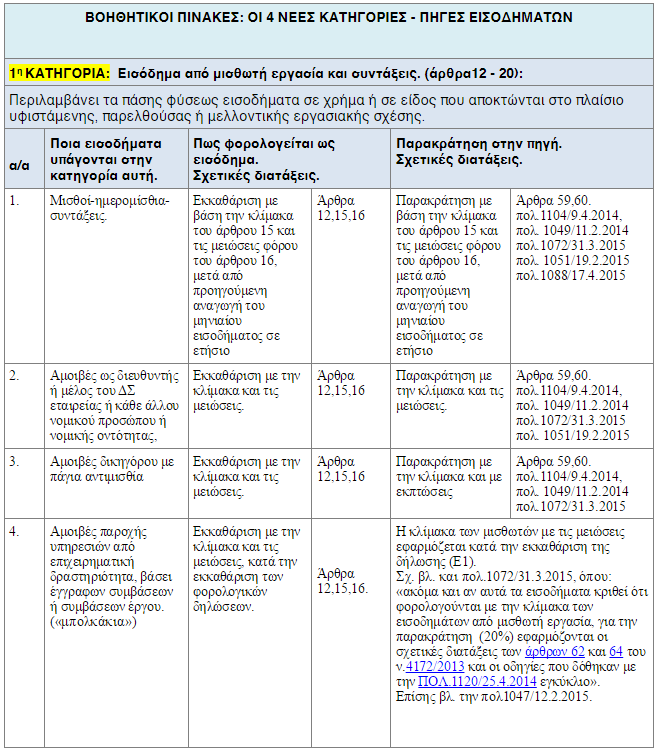

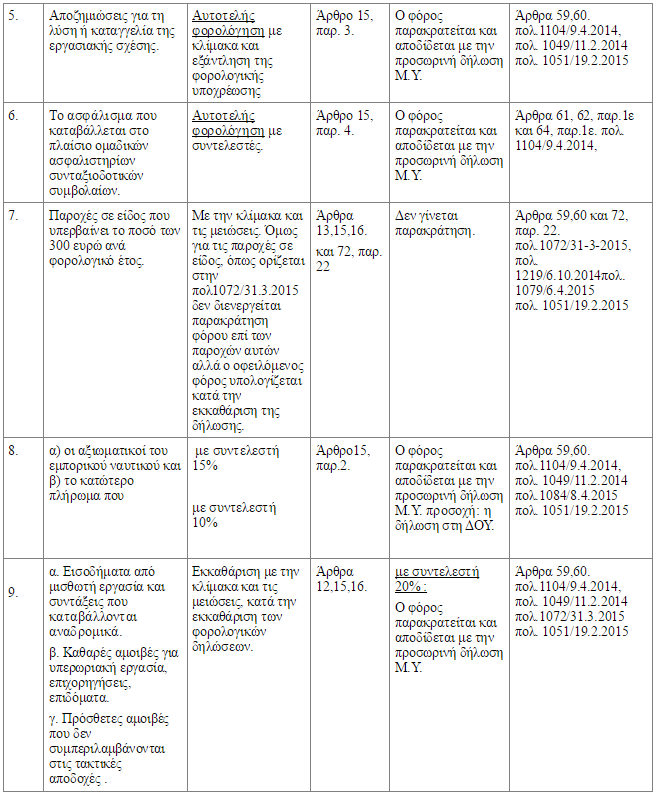

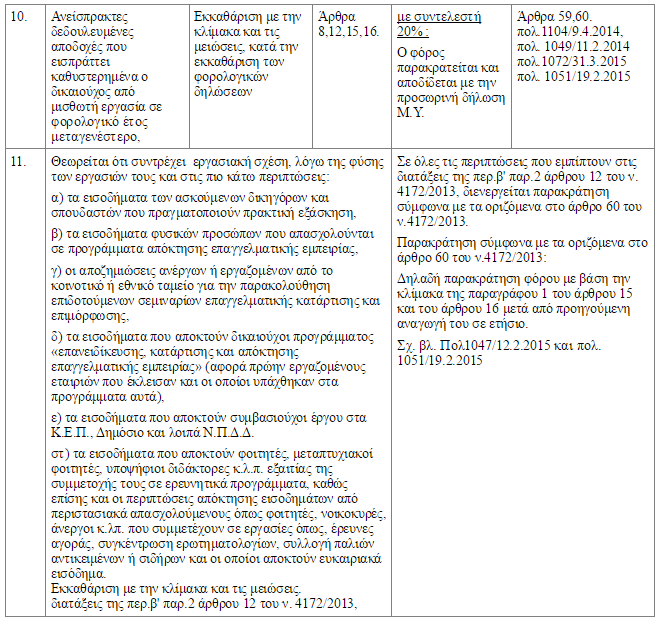

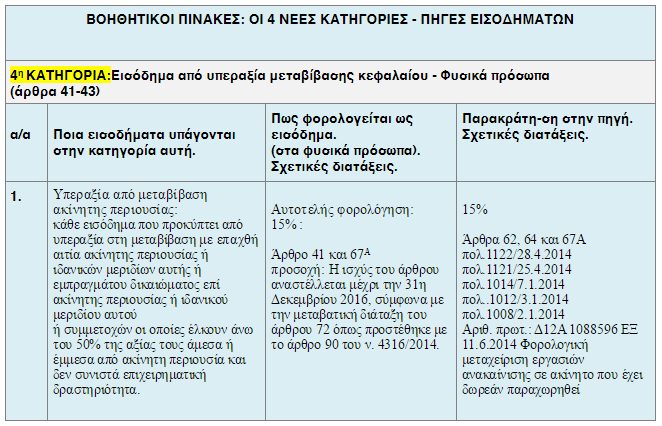

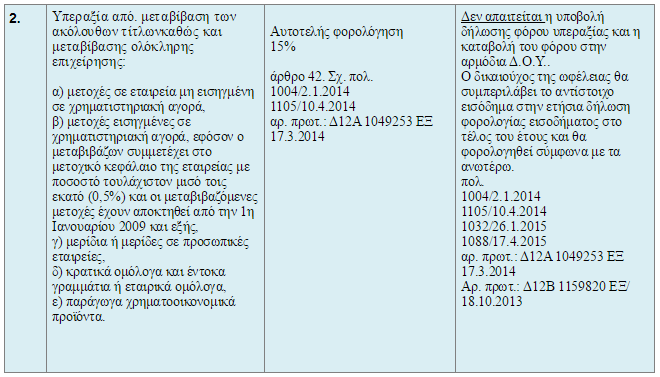

Όλα τα εισοδήματα σε 4 πηγές – κατηγορίες (Σύντομη χρηστική ανάλυση)

Από 1-1-2014 οι χωριστές κατηγορίες (πηγές) εισοδήματος για τα φυσικά πρόσωπα είναι πλέον οι εξής τέσσερες: (στον ακόλουθο συνοπτικό πίνακα, όπου δίπλα παραθέτουμε τις αντίστοιχες 7 πηγές με τον προηγούμενο ΚΦΕ-Ν.2238/94).

Συνεπώς με τον νέο ΚΦΕ, ο οποίος βεβαίως δέχθηκε αρκετές βελτιώσεις και τροποποιήσεις μέχρι πολύ πρόσφατα, καθιερώνεται το σύστημα των χωριστών κατηγοριών εισοδήματος.

Βασική αρχή: Σε φόρο υπόκεινται μόνον τα εισοδήματα που εμπίπτουν σε μία από τις τέσσερις κατηγορίες.

Σύμφωνα με την εισηγητική έκθεση του νόμου "διευκρινίζεται ότι σε φόρο υπόκεινται μόνον τα εισοδήματα που εμπίπτουν σε μία από τις τέσσερις κατηγορίες που αναγνωρίζονται στο άρθρο 7 του παραπάνω ΚΦΕ και συνεπώς, ότι δεν εμπίπτει στο εννοιολογικό πεδίο κανενός από τα αναφερόμενα εισοδήματα δεν υπόκειται σε φόρο".

Ομοίως, (προστίθεται στην εισηγητική έκθεση) τα κέρδη των αμοιβαίων κεφαλαίων του ν.3283/2004 και του ν.2778/1999, καθώς και η υπεραξία που αποκτούν οι μεριδιούχοι αυτών από την εξαγορά των μεριδίων τους δεν εμπίπτουν σε κάποια από τις προβλεπόμενες κατηγορίες εισοδημάτων και για το λόγο αυτό δεν θεωρούνται εισόδημα και συνεπώς δεν υπόκεινται σε φόρο.

Παράδειγμα: οι υποτροφίες ή τα χρηματικά βραβεία που χορηγούνται από το Δημόσιο ή άλλους φορείς δεν υπάγονται σε καμία από τις αναγνωριζόμενες πηγές εισοδήματος και κατά τούτο δεν υπόκεινται σε φόρο.

Ωστόσο η ΓΓΔΕ, με την πολ.1094/17.4.2015 "Φορολογική μεταχείριση των υποτροφιών, των χρηματικών βραβείων και των βοηθημάτων - οικονομικών ενισχύσεων" σε απάντηση ερωτημάτων, διευκρίνισε ότι:

Δεν υπόκειται σε φόρο:

* Οι υποτροφίες που καταβάλλονται σε φυσικά πρόσωπα, από το Δημόσιο και από άλλους δημόσιους ή ιδιωτικούς φορείς, ως οικονομική ενίσχυση σε σπουδαστές οποιασδήποτε αναγνωρισμένης εκπαιδευτικής βαθμίδας ή επαγγελματικής κατάρτισης με σκοπό την συνέχιση ή την ολοκλήρωση των σπουδών και την απόκτηση τίτλου σπουδών, για δίδακτρα, έξοδα διαμονής ή τροφεία κατά τη διάρκεια των σπουδών τους ή για τη βράβευσή τους, λόγω των εξαιρετικών επιδόσεών τους στις σπουδές τους.

* Τα χρηματικά βραβεία που καταβάλλονται σε φυσικά πρόσωπα ως χρηματικοί έπαινοι ή χρηματικά έπαθλα από το Δημόσιο ή άλλους δημόσιους ή ιδιωτικούς φορείς (π.χ. Ν.Π.Δ.Δ., Ν.Π.Ι.Δ., οργανισμούς, ιδρύματα, κοινωφελείς περιουσίες του ν. 4182/2013, ιδιωτικές επιχειρήσεις κ.λπ.), για την ηθική και υλική αμοιβή τους καθώς και την αναγνώριση και επιδοκιμασία των ατομικών ικανοτήτων ή επιδόσεων ή αρετών τους. Για να εξαιρεθούν από το φόρο εισοδήματος δεν πρέπει να αποτελούν κέρδος ή ωφέλεια για τους δικαιούχους από προσφερόμενη εργασία, αλλά απλώς να συμβολίζουν την αναγνώριση της προσπάθειας των βραβευόμενων προσώπων και να συμπληρώνουν την τιμητική διάκριση που τους απονέμεται.

* Τα χρηματικά βραβεία που καταβάλλονται στους υπαλλήλους οποιουδήποτε ιδιωτικού ή δημόσιου φορέα, για επιβράβευση των επιστημονικών ή καλλιτεχνικών επιδόσεών τους, καθώς και στα τέκνα τους για τις επιδόσεις τους στις γυμνασιακές ή ακαδημαϊκές τους σπουδές, αποτελούν τιμητική διάκριση και δεν συγκεντρώνουν τα εννοιολογικά στοιχεία του εισοδήματος από μισθωτή εργασία και δεν φορολογούνται.

* Τα χρηματικά ποσά που καταβάλλονται ως οικονομική ενίσχυση - βοήθημα σε ευπαθείς κοινωνικές ομάδες (ηλικιωμένους, άτομα με ψυχωτικές παθήσεις, άστεγους, άπορους, άτομα με ειδικές ανάγκες κλπ), από το Δημόσιο, ή από άλλους δημόσιους ή ιδιωτικούς φορείς, δεν εμπίπτουν σε καμία κατηγορία εισοδήματος του άρθρου 7 και επομένως δεν φορολογούνται.

Είναι εισόδημα και υπόκειται σε φόρο

* Η τιμητική χορηγία προς επαγγελματίες καλλιτέχνες από το υπουργείο Πολιτισμού αποτελεί εισόδημα από επιχειρηματική δραστηριότητα, καθόσον δεν χαρακτηρίζεται ως βραβείο για την επιστημονική, καλλιτεχνική ή πνευματική του επίδοση.

* Τα χρηματικά βραβεία που καταβάλλονται από τον εργοδότη σε υπαλλήλους του για μελέτες, εφευρέσεις κλπ, εφόσον περιέρχονται στην κυριότητα του εργοδότη και αξιοποιούνται από αυτόν, αποτελούν εισόδημα από μισθωτή εργασία.

Σε κάθε περίπτωση καταβολής υποτροφιών, χρηματικών βραβείων και βοηθημάτων-οικονομικών ενισχύσεων εξετάζεται από την φορολογική Διοίκηση, εάν τυχόν συγκαλύπτεται φορολογητέο εισόδημα ή παροχή σε είδος υποκείμενη σε φόρο.

Όπως θα δούμε στους παρακάτω αναλυτικούς χρηστικούς πίνακες, κάθε κατηγορία εισοδήματος υπόκειται σε χωριστό φορολογικό συντελεστή και κατά τούτο παύει να ισχύει πλέον η έννοια του συνολικού εισοδήματος.

Από το φορολογικό έτος 2014 το έντυπο Ε1 αποτυπώνει πιστά την νέα κατηγοριοποίηση εισοδημάτων:

Για να "αποκωδικοποιήσουμε" όσο πιο πρακτικά γίνεται το έντυπο Ε1, θα χρειαστεί να παραθέσουμε μια περιληπτική ανάλυση των τεσσάρων πηγών εισοδημάτων.

Έτσι θα δούμε, ότι στους 10 βασικούς πίνακες που περιλαμβάνει το έντυπο Ε1, θα δηλωθούν τα εισοδήματα από κάθε κατηγορία τα οποία όπως είπαμε φορολογούνται χωριστά, έτσι ώστε η κάθε κατηγορία να βγάζει δικό της "αποτέλεσμα".

Και βέβαια σε κάθε πίνακα του εντύπου, εκτός από τα εισοδήματα που αποκτά ο φορολογούμενος από πηγή στην Ελλάδα, περιλαμβάνονται και τα εισοδήματα για κάθε επί μέρους κατηγορία που αποκτήθηκαν στην αλλοδαπή και συμπληρώνεται και ο φόρος που παρακρατήθηκε από την κάθε κατηγορία.

*Ο κ. Γιώργος Δ. Χριστόπουλος είναι Φοροτεχνικός Εισηγητής φορολογικών σεμιναρίων με διδακτική και αρθογραφική εμπειρία. Πρώην καθηγητής Τ.Ε.Ι.

* Ο κ. Κωνσταντίνος Χριστόπουλος είναι Φοροτεχνικός

e-mail: g.christopoulos@mental.gr

Στο επόμενο: πως θα δηλωθούν τα επί μέρους εισοδήματα από μισθούς και συντάξεις

Η ΑΑΔΕ τους αποστέλλει e-mail προειδοποιώντας για κυρώσεις.

Στο σκέλος της συμμόρφωσης έχει σημειωθεί, ωστόσο, σημαντική πρόοδος, με το κενό να μειώνεται κατά 12,6 ποσοστιαίες μονάδες το 2023 σε σύγκριση με το 2019.

Με την πρόσφατη απόφαση ΣτΕ 1499/2025, το Συμβούλιο της Επικρατείας διευκρίνισε με ιδιαίτερη σαφήνεια ότι η γενική επίκληση παλαιών κεφαλαίων, χωρίς πλήρη και συγκεκριμένη τεκμηρίωση της προέλευσής...

Ποιες φορολογικές παρεμβάσεις προβλέπει ο μπλε φάκελος του ΥΠΕΘΟ.

Η υποβολή των φετινών δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων τα οποία ασκούν επιχειρηματική δραστηριότητα, θα γίνει με βάση τους Κωδικούς Αριθμούς Δραστηριότητος που ίσχυαν την 31.12.2025.

Στο μικροσκόπιο της Ανεξάρτητης Αρχής Δημοσίων Εσόδων βρίσκονται αγοραπωλησίες ακινήτων μεγάλης αξίας καθώς ενέχουν αυξημένο κίνδυνο φοροδιαφυγής.

Πάνω από 18.000 επιτόπιοι έλεγχοι στην Αττική. Αναλυτικά τα στοιχεία.

Στο στόχαστρο του φορο-ελεγκτικού μηχανισμού όσοι δεν έχουν συμμορφωθεί με τα νέα μέτρα.

Η νέα φορολογική κλίμακα μειώνει την παρακράτηση φόρου και ανεβάζει τα καθαρά εισοδήματα των μισθωτών.

Λόγω προγραμματισμένων εργασιών συντήρησης.

Κοπή της παραδοσιακής πρωτοχρονιάτικης πίτας.