Του Γιώργου Δ. Χριστόπουλου

Του Γιώργου Δ. Χριστόπουλου

Επιμέλεια ύλης: Κωνσταντίνος Γ. Χριστόπουλος

- Τι πρέπει να προσέξουμε στην ηλεκτρονική υποβολή της δήλωσης.

- Τι ισχύει για κάθε κατηγορία εισοδήματος που φορολογείται ξεχωριστά.

- Βήμα - βήμα και κωδικό – κωδικό τα έντυπα Ε1, E2, Ε3, με παραδείγματα και ασκήσεις.

ΜΕΡΟΣ 2ο:

Κρίσιμες πληροφορίες για τα σωστά βήματα εισαγωγής στα έντυπα:

Η ανάλυση των επιμέρους τεσσάρων πηγών εισοδημάτων που κάναμε στο 1ο Μέρος, θα μας επιτρέψει να τις εντοπίσουμε στο έντυπο της δήλωσης Ε1, το οποίο παρατηρώντας το με προσοχή θα δούμε ότι ακολούθησε πιστά την νέα κατηγοριοποίηση εισοδημάτων.

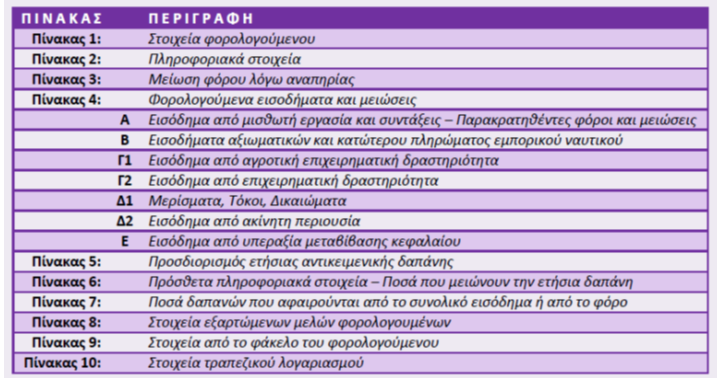

Θα δούμε δηλαδή ότι στους 10 βασικούς πίνακες και επιμέρους υποπίνακες που περιλαμβάνει το έντυπο Ε1, θα δηλωθούν τα εισοδήματα κάθε κατηγορίας που θα φορολογηθούν χωριστά.

Μία σύντομη ματιά στις αλλαγές των φετινών εντύπων Ε1, Ε2, Ε3 και Ν.

Το νέο Ε1 με ελάχιστες αλλαγές σε σχέση με το περυσινό:

Το σύμφωνο συμβίωσης αποτυπώνει πλήρη φορολογική εξομοίωση: Όπως αναφέραμε πάρα πάνω το νέο έντυπο Ε1, με το οποίο θα υποβάλλουν και φέτος ηλεκτρονικά πάνω από 6.000.000 φορολογούμενοι, τις φορολογικές τους δηλώσεις, περιλαμβάνει τα νέα κοινωνικά δεδομένα που διαμορφώνονται με την θεσμοθέτηση του συμφώνου συμβίωσης με τον νόμο 4356/2015. (ΦΕΚ Α' 181/24-12-2015). Παραθέτουμε το άρθρο 5:

Άρθρο 5. Σχέσεις των μερών

"1. Στις προσωπικές σχέσεις των μερών του συμφώνου μεταξύ τους εφαρμόζονται αναλόγως οι διατάξεις για τις σχέσεις των συζύγων από το γάμο, εφόσον δεν υπάρχει διαφορετική ειδική ρύθμιση στον παρόντα ή άλλο νόμο.

2. Στις μη προσωπικές σχέσεις των μερών μεταξύ τους εφαρμόζονται αναλόγως οι διατάξεις για τις σχέσεις των συζύγων από το γάμο, εκτός αν τα μέρη τις ρυθμίσουν διαφορετικά κατά τη σύναψη του συμφώνου με βάση τις αρχές της ισότητας και της αλληλεγγύης. Τα μέρη δεν μπορούν να παραιτηθούν από την αξίωση συμμετοχής στα αποκτήματα πριν από τη γέννησή της".

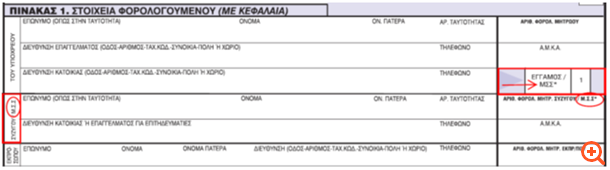

Έτσι το σύμφωνο συμβίωσης αποτυπώνει πλήρη φορολογική εξομοίωση για τα ομόφυλα ζευγάρια και περιλαμβάνει στα πεδία που ως τώρα αφορούσαν τους έγγαμους φορολογούμενους την ένδειξη "Μέρος Συμφώνου Συμβίωσης" (Μ.Σ.Σ.) στα οποία θα καταγράφονται τα εισοδήματα ομόφυλων ή ετερόφυλων ζευγαριών τα οποία έχουν συνάψει σύμφωνο συμβίωσης.

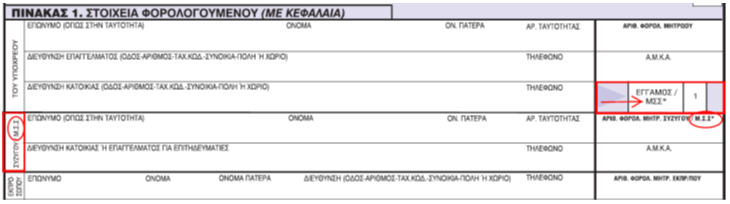

Στο πλαίσιο αυτό, όπως παρατηρούμε στον πίνακα 1 στη δεξιά στήλη κάθε σελίδας του Ε1, δίπλα από την φράση "Συζύγου" που υπάρχει πάνω από την δεξιά στήλη δηλωτέων φορολογικών δεδομένων έχουν προστεθεί για πρώτη φορά τα αρχικά "Μ.Σ.Σ." που σημαίνουν "Μέρος του Συμφώνου Συμβίωσης".

Δηλαδή η γυναίκα που έχει συνάψει σύμφωνο συμβίωσης με τον άνδρα σύντροφό της καθώς και κάθε άτομο που έχει συνάψει σύμφωνο συμβίωσης με άλλο άτομο του ιδίου φύλου χαρακτηρίζεται "Μέρος του Συμφώνου Συμβίωσης" και εξομοιώνεται φορολογικά με την έγγαμη σύζυγο.

Η εξέλιξη αυτή σημαίνει πλέον την πλήρη εξίσωση των ετερόφυλων και ομόφυλων ζευγαριών με τους έγγαμους συζύγους ως προς τα πάσης φύσεως δικαιώματα φορολογικών απαλλαγών και λήψης κοινωνικών επιδομάτων που απολαμβάνουν οι τελευταίοι.

Ειδικότερα, τα –ετερόφυλα και ομόφυλα- ζευγάρια που συνδέονται με σύμφωνα συμβίωσης εφόσον έχουν και προστατευόμενα τέκνα καθίστανται δικαιούχοι επιδομάτων τέκνων, ενώ για να κριθεί εάν είναι δικαιούχοι διαφόρων άλλων κοινωνικών επιδομάτων (επιδόματος θέρμανσης, επιδότησης ενοικίου κ.λπ.) θα λαμβάνονται υπόψη και γι' αυτούς τα εισοδηματικά κριτήρια που ισχύουν για τους έγγαμους, τα οποία είναι υψηλότερα από αυτά που ισχύουν για τους άγαμους.

Η νομοθετική ρύθμιση:

Αιτιολογική Έκθεση: Με την προτεινόμενη ρύθμιση της παραγράφου 2, δίνεται η δυνατότητα υποβολής κοινής φορολογικής δήλωσης και στα πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης και εφαρμόζονται αναλόγως οι διατάξεις που ισχύουν για τους έγγαμους, εκτός εάν έχει ορισθεί διαφορετικά στο σύμφωνο συμβίωσης.

Με το άρθρο 8 του νόμου 4374/2016, αντικαθίσταται εξ ολοκλήρου η παράγραφος 4 του άρθρου 67 του ν. 4172/2013 (Α' 167) ως εξής:

"4. Οι σύζυγοι, κατά τη διάρκεια του γάμου, υποχρεούνται να υποβάλουν κοινή δήλωση για τα εισοδήματά τους στα οποία ο φόρος, τα τέλη και οι εισφορές που αναλογούν υπολογίζονται χωριστά στο εισόδημα καθενός συζύγου. Κοινή δήλωση δύνανται να υποβάλουν και τα πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης. Στην περίπτωση αυτή έχουν την ίδια φορολογική αντιμετώπιση με τους έγγαμους. Οι τυχόν ζημίες του εισοδήματος του ενός συζύγου ή μέρους συμφώνου συμβίωσης, δεν συμψηφίζονται με τα εισοδήματα του άλλου συζύγου ή του άλλου μέρους συμφώνου συμβίωσης.

Υπόχρεος υποβολής δήλωσης είναι ο σύζυγος ή το μέρος συμφώνου συμβίωσης, το οποίο δηλώνεται ως υπόχρεος, και για τα εισοδήματα της συζύγου του ή του άλλου μέρους συμφώνου συμβίωσης, αντίστοιχα.

Ειδικότερα, οι σύζυγοι ή τα μέρη συμφώνου συμβίωσης, υποβάλλουν χωριστή φορολογική δήλωση, ο καθένας για τα εισοδήματά του, εφόσον:

α. Έχει διακοπεί η έγγαμη συμβίωση ή έχει λυθεί το σύμφωνο συμβίωσης κατά το χρόνο υποβολής της δήλωσης. Το βάρος της απόδειξης για τη διακοπή της έγγαμης συμβίωσης ή τη λύση του συμφώνου συμβίωσης φέρει ο φορολογούμενος,

β. Ο ένας από τους δύο συζύγους ή ένα από τα δύο μέρη συμφώνου συμβίωσης είναι σε κατάσταση πτώχευσης ή έχει υποβληθεί σε δικαστική συμπαράσταση. Για τα εισοδήματα των ανήλικων τέκνων, υπόχρεος για την υποβολή της δήλωσης είναι ο γονέας ή το μέρος συμφώνου συμβίωσης που ασκεί τη γονική μέριμνα, με την επιφύλαξη των οριζομένων στην παράγραφο 4 του άρθρου 11."

Κοινή δήλωση;;;

Προσοχή: Τα φυσικά πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης, στην περίπτωση που ενημερώσουν το Τμήμα - Γραφείο Διοικητικής και Μηχανογραφικής Υποστήριξης της αρμόδιας Δ.Ο.Υ. με δήλωση μεταβολής, δύνανται να υποβάλλουν κοινή δήλωση για τα εισοδήματά τους.

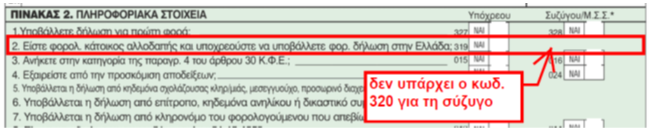

Στον πίνακα 2 ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΤΟΙΧΕΙΑ, απαλείφθηκε (δεν υπάρχει ο κωδικός 320 στην ερώτηση 2 "Είστε φορολογικός κάτοικος αλλοδαπής και υποχρεούστε να υποβάλλετε φορολογική δήλωση στην Ελλάδα;"

Πιο κάτω αναλύοντας τους κωδικούς κάθε πίνακα θα επισημάνουμε όλες τις λεπτομέρειες για του κατοίκους εξωτερικού και πότε υποχρεούνται να υποβάλλουν δήλωση στην Ελλάδα.

Σημειώνουμε ότι η σύζυγος είναι υποχρεωμένη να κάνει κοινή δήλωση με τον σύζυγο. Αν ο σύζυγος έχει κάνει αλλαγή της φορολογικής του κατοικίας και είναι φορολογικός κάτοικος εξωτερικού, στην περίπτωση που η σύζυγος του διαμένει και εργάζεται στην Ελλάδα, ή έχουν ανήλικα παιδιά, υποχρεούται (ο σύζυγος) να υποβάλει δήλωση στην Ελλάδα για το παγκόσμιο εισόδημα του ("Ένα φυσικό πρόσωπο είναι φορολογικός κάτοικος Ελλάδας, εφόσον: α) έχει στην Ελλάδα τη μόνιμη ή κύρια κατοικία του ή τη συνήθη διαμονή του ή το κέντρο των ζωτικών του συμφερόντων ήτοι τους προσωπικούς ή οικονομικούς ή κοινωνικούς δεσμούς του……." βλ. άρθρο 4 του ΚΦΕ- Ν. 4172/2013).

Αυτή τη σημασία έχει το παραπάνω ερώτημα και ο κωδ. 319, οπότε στις περιπτώσεις αυτές ο σύζυγος θα απαντήσει "ΝΑΙ" και θα υποβάλει κοινή δήλωση με τη σύζυγό του.

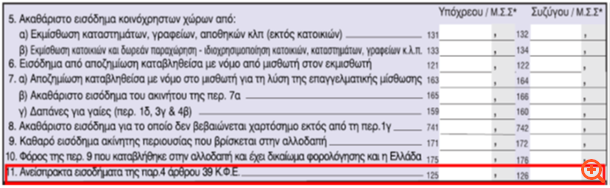

Ανείσπρακτα ενοίκια: άλλη διαφορά του φετινού από το περυσινό Ε1 βρίσκεται

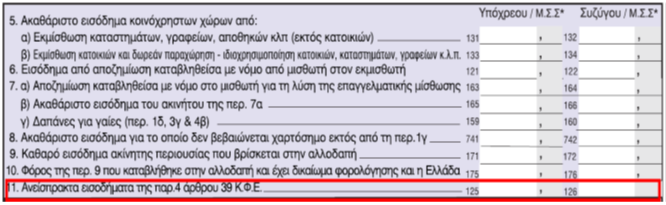

στον πίνακα 4Δ2, όπου δηλώνονται τα εισοδήματα από ακίνητη περιουσία.

Όπως παρατηρούμε στο τέλος του παραπάνω πίνακα, έχει προστεθεί η παράγραφος 11 και οι κωδικοί 125-126 για την αναγραφή των ανείσπρακτων ενοικίων, ώστε τα ποσά αυτά να μπορούν οι ιδιοκτήτες ακινήτων να τα αναγράψουν ξεχωριστά και να μην φορολογηθούν γι' αυτά.

Με τις διατάξεις του άρθρου 11 του Ν. 4346/2015 προστέθηκε στο άρθρο 39 του Ν. 4172/2013, νέα παράγραφος 4, η οποία ισχύει για τα εισοδήματα που αποκτώνται από 1/1/2015 και μετά και σύμφωνα με την οποία ορίζεται ότι, τα εισοδήματα από την εκμίσθωση ακίνητης περιουσίας, τα οποία δεν έχουν εισπραχθεί από τον δικαιούχο, δεν συνυπολογίζονται στο συνολικό εισόδημά του, εφόσον έως την προθεσμία υποβολής της ετήσιας δήλωσης φορολογίας εισοδήματος, έχει εκδοθεί εις βάρος του μισθωτή:

- διαταγή πληρωμής ή

- διαταγή απόδοσης χρήσης μισθίου ή

- δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή

- έχει ασκηθεί εναντίον του μισθωτή αγωγή αποβολής ή επιδίκασης μισθωμάτων.

Τα εν λόγω εισοδήματα φορολογούνται στο έτος και κατά το ποσό που αποδεδειγμένα εισπράχθηκαν, κατά παρέκκλιση των διατάξεων του άρθρου 8.

Προσοχή: τα ανείσπρακτα εισοδήματα δηλώνονται πρώτα στο έντυπο Ε2 (βλ. πιο κάτω στις μεταβολές για το Ε2) και μεταφέρονται στον παραπάνω ειδικό κωδικό του εντύπου Ε1 (κωδ. 121-122) κατά την υποβολή της.

Πρώτα επίσκεψη στην Εφορία:

Προκειμένου να δηλωθούν ως ανείσπρακτα τα εισοδήματα από την εκμίσθωση ακίνητης περιουσίας θα πρέπει να προσκομίζονται στην αρμόδια Δ.Ο.Υ., πριν από την υποβολή της δήλωσης, ευκρινή φωτοαντίγραφα (φωτοτυπίες), κατά το άρθρο 1 του Ν. 4250/2014, (Άρθρο 1. Κατάργηση της υποχρέωσης επικυρώσεων αντιγράφων εγγράφων) των διαταγών, δικαστικών αποφάσεων που έχουν εκδοθεί ή αγωγών που έχουν ασκηθεί, έως και την προθεσμία υποβολής της ετήσιας δήλωσης.

Σχ. βλ. το άρθρο 39 του ΚΦΕ-Ν. 4172/2013, την πολ. 1024/12.2.2016 με την οποία κοινοποιήθηκαν οι διατάξεις του ν. 4346/2015 (ΦΕΚ Α'152) σχετικά με τα ανείσπρακτα εισοδήματα από εκμίσθωση ακίνητης περιουσίας και την πολ. 1041/5-4-2016 σχετικά με τον τύπο και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων, φορολογικού έτους 2015, των λοιπών εντύπων και των δικαιολογητικών εγγράφων που υποβάλλονται με αυτή.

Υπεραξία μεταβίβασης κεφαλαίου

Από τον πίνακα 4Ε στην 3η σελίδα του νέου εντύπου, έχουν απαλειφθεί φέτος τρεις ενδείξεις μαζί με τους αντίστοιχους κωδικούς, όπου οι φορολογούμενοι εκλήθησαν πέρυσι να δηλώσουν στοιχεία αναγκαία για τον υπολογισμό του φόρου υπεραξίας ακίνητης περιουσίας.

Ο λόγος για τον οποίο απαλείφθηκαν αυτές οι ενδείξεις κι αυτοί οι κωδικοί είναι το γεγονός ότι από την 1η-1-2015 μέχρι και την 31-12-2016 έχει ανασταλεί η επιβολή του φόρου υπεραξίας ακινήτων.

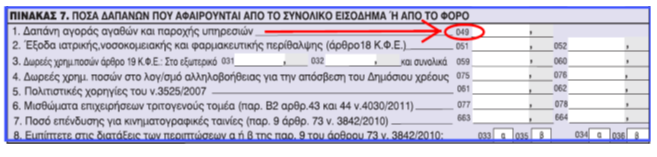

Ο κωδικός 049 για τις αποδείξεις (παραμένει αλλά είναι ανενεργός):

ΝΕΟ: Προκειμένου να διατηρηθεί το αφορολόγητο ποσό των 2.100 ευρώ από τους μισθωτούς, δεν απαιτείται η συγκέντρωση αποδείξεων για το φορολογικό έτος 2015.

Στο νέο έντυπο παραμένει, στον πίνακα 7 στην 4η σελίδα, ο κωδικός 049 στον οποίο τα προηγούμενα χρόνια οι μισθωτοί και οι συνταξιούχοι ανέγραφαν τη συνολική αξία των αποδείξεων λιανικής πώλησης και παροχής υπηρεσιών που είχαν συγκεντρώσει προκειμένου να κατοχυρώσουν την έκπτωση φόρου έως 2.100 ευρώ που προβλέπει γι' αυτούς ο ισχύων Κώδικας Φορολογίας Εισοδήματος (ν. 4172/2013).

Ο κωδικός αυτός διατηρήθηκε και στο φετινό έντυπο Ε1 παρά το γεγονός ότι για το φορολογικό έτος 2015 δεν προβλέπεται από τον Κ.Φ.Ε. υποχρέωση των μισθωτών και των συνταξιούχων να συγκεντρώσουν αποδείξεις, οπότε στη φετινή φορολογική δήλωση δεν είναι υποχρεωμένοι να δηλώσουν το συνολικό ποσό αξίας αποδείξεων που έχουν λάβει κατά τη διάρκεια του προηγούμενου έτους.

Ωστόσο, ο κωδικός αυτός θα παραμείνει ανενεργός, δηλαδή οι φορολογούμενοι δεν θα μπορούν να τον συμπληρώσουν.

Στο Έντυπο Ε2:

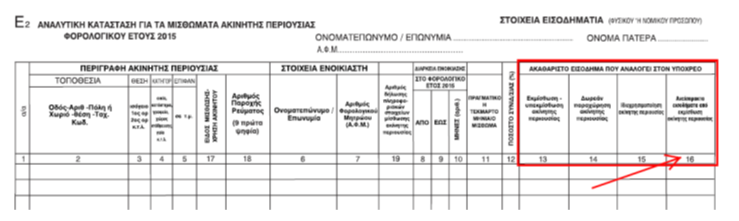

Στο Έντυπο Ε2 στο οποίο δηλώνονται τα μισθώματα ακίνητης περιουσίας μεταβάλλονται οι τελευταίες στήλες και οι επιμέρους κατηγορίες ακινήτων αναφέρονται συνολικά ως ακίνητη περιουσία, ενώ η διάκριση γίνεται ανάλογα με το είδος της μίσθωσης στις παρακάτω στήλες:

Στήλη 13: για την εκμίσθωση – υπεκμίσθωση ακίνητης περιουσίας

Στήλη 14: για την δωρεάν παραχώρηση ακίνητης περιουσίας και

Στήλη 15: για την ιδιοχρησιμοποίηση ακίνητης περιουσίας

Επιπλέον προστίθεται μια στήλη (16) για την αναγραφή των ανείσπρακτων

εισοδημάτων από εκμίσθωση ακίνητης περιουσίας, όπως αναλυτικά αναφερθήκαμε πιο πάνω για τις μεταβολές στο Ε1.

Αλλαγές στο έντυπο Ε3 για το 2016

Οι αλλαγές που έχουν γίνει στο νέο έντυπο Ε3 για τα εισοδήματα του φορολογικού έτους 2015 σε σχέση με το περσινό έχουν ως ακολούθως:

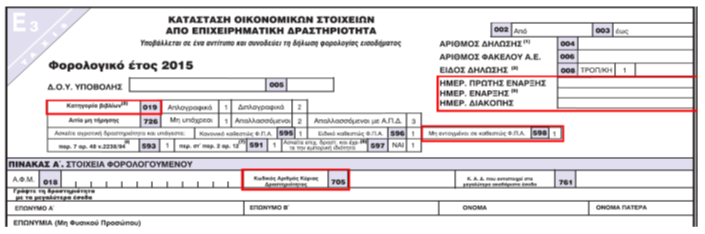

Προστέθηκαν τρία νέα πεδία, που αφορούν μόνο φυσικά πρόσωπα - ατομικές επιχειρήσεις, στα οποία, με βάση τα στοιχεία που έχουν δηλωθεί στο μητρώο της Δ.Ο.Υ., εμφανίζονται κατά περίπτωση η ημερομηνία πρώτης έναρξης, η ημερομηνία έναρξης η οποία ισχύει κατά το τρέχον φορολογικό έτος και η ημερομηνία διακοπής εργασιών αν αυτή πραγματοποιήθηκε εντός του τρέχοντος φορολογικού έτους.

Τα παραπάνω πεδία συμπληρώνονται αποκλειστικά από την Υπηρεσία και όχι από τους φορολογούμενους.

Ο κωδικός 019 που αφορά κατηγορία βιβλίων και ο κωδικός 705 που αφορά τον Κωδικό Αριθμό Κύριας Δραστηριότητας, συμπληρώνονται με βάση τα αρχεία του μητρώου της Υπηρεσίας.

Προστέθηκε νέος κωδικός 598 για τους ασκούντες αγροτική δραστηριότητα και μη υπαγόμενους σε καθεστώς Φ.Π.Α. δηλαδή, οι μη υπαγόμενοι στο κανονικό ή ειδικό καθεστώς Φ.Π.Α.. Τα πρόσωπα αυτά δηλώνουν εισόδημα από αγροτική επιχειρηματική δραστηριότητα πολ.1116/10.6.2015) το οποίο μεταφέρεται από τον κωδ.347 του πίνακα Ζ' στους ανάλογους κωδικούς της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων (Ε1).

Σ' αυτή την περίπτωση δεν συμπληρώνεται ο Κ.Α.Δ. 99999998 όπως στο προηγούμενο φορολογικό έτος.

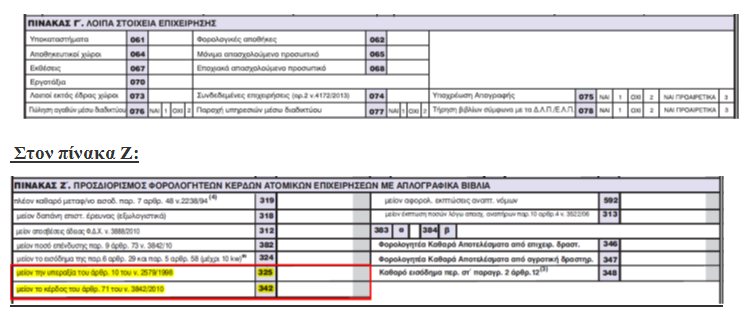

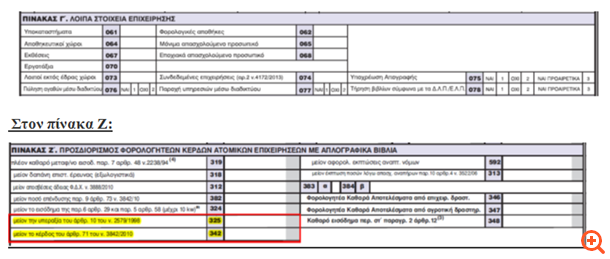

Στον πίνακα Γ' με τα "ΛΟΙΠΑ ΣΤΟΙΧΕΙΑ ΕΠΙΧΕΙΡΗΣΗΣ" καταργήθηκαν οι κωδικοί 063 (Βιβλίο αποθήκης) και 072 (Τήρηση βιβλίων μηχανογραφικά) και έγινε αλλαγή της ονομασίας του κωδικού από 078 "Τήρηση βιβλίων σύμφωνα με τα ΔΛΠ" σε "Τήρηση βιβλίων σύμφωνα με τα ΔΛΠ/ΕΛΠ".

α. Προσθήκη κωδικού 325 "μείον την υπεραξία του άρθρου 10 του ν. 2579/1998":

Αφορά την υπεραξία που προκύπτει, κατά την πώληση αυτοκινήτου δημόσιας χρήσης, στις ατομικές επιχειρήσεις. Επομένως σε όσες περιπτώσεις έχει καταχωρηθεί στα βιβλία της ατομικής επιχείρησης και έχει ληφθεί υπόψη για τον προσδιορισμό του λογιστικού αποτελέσματος, αναγράφεται στον κωδ. 325 του Πίνακα Ζ' του Εντύπου Ε3, προκειμένου να αφαιρεθεί από τα λογιστικά κέρδη αυτής και να μη συμπεριληφθεί στα καθαρά φορολογητέα αποτελέσματα που θα μεταφερθούν στη δήλωση φορολογίας εισοδήματος (έντυπο Ε1). Ταυτόχρονα, όμως θα πρέπει υποχρεωτικά να συμπληρωθεί και ο κωδικός 2020 της "Κατάστασης Φορολογικής Αναμόρφωσης" με βάση τις αντίστοιχες δαπάνες που αφορούν τα απαλλασσόμενα έσοδα για λόγους εκκαθάρισης της δήλωσης.

Το ποσό του κωδ. 325 μεταφέρεται στους κωδικούς 659-660 του πίνακα 6 του εντύπου Ε1.

Σχ. βλ. την πολ.1128/15.6.2015 με την οποία κοινοποιήθηκαν οι διατάξεις του άρθρου 29 του ν.4313/2014. Υπενθυμίζουμε ότι με τις εν λόγω διατάξεις η οριζόμενη προθεσμία στο τελευταίο εδάφιο των παρ. 1 και 2 του άρθρου 10 του ν.2579/1998, σχετικά με τη φορολογία μεταβίβασης των αυτοκινήτων δημόσιας χρήσης (ΤΑΞΙ, τουριστικά λεωφορεία, λεωφορεία ενταγμένα σε ΚΤΕΛ, λεωφορεία που ανήκουν στον Οργανισμό Αστικών Συγκοινωνιών Θεσσαλονίκης), παρατάθηκε έως 31 Δεκεμβρίου 2016.

β. Προσθήκη κωδικού 342 "μείον το κέρδος του άρθρου 71 του ν. 3842/2010":

Αφορά τις απαλλαγές ως φορολογικά κίνητρα ευρεσιτεχνίας

στον πίνακα Η:

Έχει διαγραφεί ο υποπίνακας α΄ "Ισολογισμού"

Στον πίνακα Θ έχει διαγραφεί ο υποπίνακας η΄ "Έσοδα κατά Μ.Σ.Κ.Κ."

Στον πίνακα ΙΑ έχει διαγραφεί ο πίνακας ΙΑ "ΑΝΑΓΡΑΦΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΕΔΧ (ΤΑΧΙ), ΑΥΤΟΚΙΝΗΤΩΝ Δ.Χ., ΕΝΟΙΚΙΑΖΟΜΕΝΩΝ ΔΩΜΑΤΙΩΝ Κ.Λ.Π"

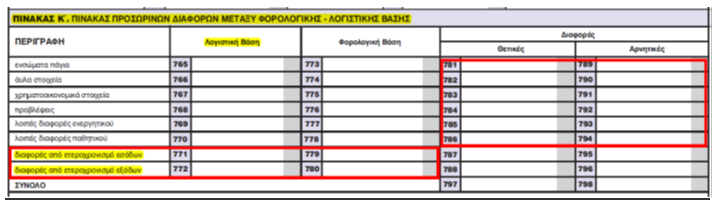

Έχει προστεθεί πίνακας Κ "ΠΙΝΑΚΑΣ ΠΡΟΣΩΡΙΝΩΝ ΔΙΑΦΟΡΩΝ ΜΕΤΑΞΥ ΦΟΡΟΛΟΓΙΚΗΣ – ΛΟΓΙΣΤΙΚΗΣ ΒΑΣΗΣ"

Στον πίνακα Κ καταχωρούνται οι προσωρινές διαφορές μεταξύ λογιστικής αξίας, για τις επιχειρήσεις που τηρούν τα βιβλία τους με βάση τα Διεθνή Λογιστικά Πρότυπα (Δ.Λ.Π) ή τα Ελληνικά Λογιστικά Πρότυπα (Ε.Λ.Π.) και φορολογικής αξίας όπως αυτές προκύπτουν με βάση τις διατάξεις του ν.4172/2013.

Ειδικότερα, στη στήλη "Λογιστική Βάση" καταχωρείται η συνολική λογιστική αξία των αντίστοιχων λογαριασμών της περιγραφόμενης κατηγορίας (π.χ. ενσώματα πάγια, προβλέψεις κ.ο.κ) όπως προκύπτει από τα τηρούμενα βιβλία (Δ.Λ.Π. ή Ε.Λ.Π) της επιχείρησης στην οποία υφίστανται διαφορές από την αντίστοιχη αξία που προκύπτει με βάση τις διατάξεις του ν.4172/2013 και η οποία καταχωρείται στην στήλη "Φορολογική Βάση".

Στην συνέχεια, στη στήλη "Διαφορές" και ειδικότερα στους κωδικούς 787, 795, υπολογίζονται από το σύστημα οι διαφορές (θετικές-αρνητικές) για τους λογαριασμούς εσόδων με βάση τα δεδομένα που αναγράφονται στους κωδικούς 771 και 779, ενώ στους κωδικούς 788, 796, υπολογίζονται οι αντίστοιχες διαφορές για τους λογαριασμούς εξόδων με βάση τα δεδομένα που αναγράφονται στους κωδικούς 772 και 780, προκειμένου στη συνέχεια να μεταφερθεί το σύνολο των διαφορών (θετικών-αρνητικών) από τους κωδικούς 797 και 798 στους αντίστοιχους κωδικούς 118 και 119 του εντύπου Ν.

Τέλος, στους αντίστοιχους κωδικούς 781, 789, 782, 790, 783, 791, 784,792, 785, 793, 786 και 794 δεν υπολογίζονται διαφορές με βάση τα δεδομένα της λογιστικής-φορολογικής βάσης καθόσον οι διαφορές αυτές αφορούν λογαριασμούς ενεργητικού-παθητικού, οι οποίες δεν λαμβάνονται υπόψη για τον προσδιορισμό των φορολογικών αποτελεσμάτων του τρέχοντος φορολογικού έτους στο έντυπο Ν.

Προσοχή: Σε επόμενο μέρος θα ασχοληθούμε ειδικά με τη συμπλήρωση του Ε3 και εκεί θα δώσουμε αναλυτικές πληροφορίες με παράδειγμα συμπλήρωσης του πίνακα Κ και των κωδικών 118 και 119 του εντύπου Ν.

Είσοδος στο σύστημα: γνωρίστε τα σημεία "κλειδιά".

Διαβάστε με προσοχή τις παρακάτω πληροφορίες και δείτε τις εικόνες.

Θα αποκτήσετε έτσι μία εξοικείωση που θα σας επιτρέψει να μπείτε στο σύστημα έχοντας στη διάθεσή σας όλες τις οδηγίες που περιέχει το πρακτικό βοήθημα μας και να συμπληρώσετε τα έντυπα χωρίς λάθη.

Πως να χρησιμοποιήσετε την εφαρμογή

Υπηρεσία "Υποβολή Δηλώσεων 2016", που σχεδιάστηκε και αναπτύχθηκε από στελέχη της Διεύθυνσης Ηλεκτρονικής Διακυβέρνησης της Γ.Γ.Δ.Ε. και της Γ.Γ.Π.Σ απευθύνεται σε κάθε φυσικό πρόσωπο που επιθυμεί να υποβάλει τη Δήλωση Φορολογίας Εισοδήματος (E1) και τα συνυποβαλλόμενα Έντυπα Ε2, Ε3 φορολογικού έτους 2015, μέσω Διαδικτύου.

(βλ. τον οδηγό για την εφαρμογή ηλεκτρονικής υποβολής της δήλωσης φορολογίας εισοδήματος φυσικών προσώ- πων φορολογικού έτους 2015, που σχεδίασε και φέτος η Δ.ΗΛΕ.Δ. της Γ.Γ.Δ.Ε. με επιμέλεια της Διευθύντριας κας Σοφίας Σεχπερίδου.

http://www.publicrevenue.gr/kpi/public/blog/attach/files/rss/Manual2016.pdf)

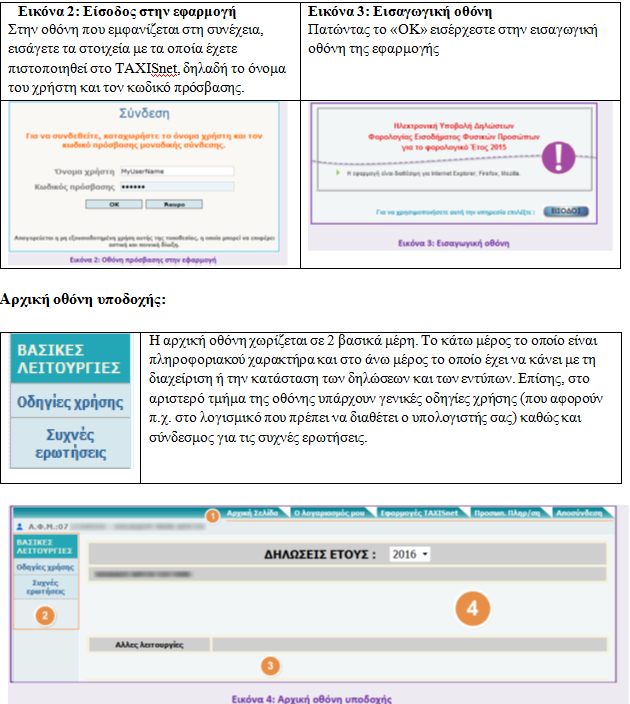

Η Είσοδος στην Υπηρεσία γίνεται με τη χρήση των Κωδικών πρόσβασης username και password που έχει λάβει ο ενδιαφερόμενος από το Taxisnet.

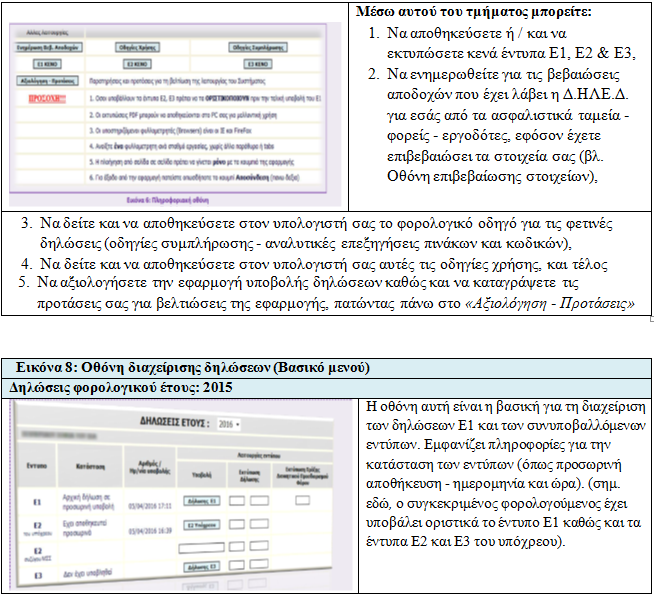

Από το μενού λειτουργιών έχετε τη δυνατότητα:

• Να υποβάλετε τα Έντυπα Ε1, Ε2, Ε3

• Να τα εκτυπώσετε μετά την οριστική υποβολή τους

• Να εκτυπώσετε την Πράξη Διοικητικού Προσδιορισμού Φόρου

• Επίσης μπορείτε να πληροφορηθείτε την τρέχουσα κατάσταση των Εντύπων ( Δεν έχει υποβληθεί - Έχει αποθηκευτεί προσωρινά - Έχει υποβληθεί οριστικά), τον Αριθμό / Ημερομηνία Υποβολής

• Να ενημερωθείτε για την προ-συμπλήρωση των κωδικών των πινάκων 4Α (μισθωτή εργασία, συντάξεις και παρακρατηθέντες φόροι), 4Β (εισόδημα ναυτικών και παρακρατηθέντες φόροι), 4Γ2 (επιχειρηματική δραστηριότητα και παρακρατηθέντες φόροι), 6 (πρόσθετα πληροφοριακά στοιχεία - ποσά που μειώνουν την ετήσια δαπάνη)

Κατά την διαδικασία συμπλήρωσης των στοιχείων της δήλωσης, μπορείτε να κάνετε προσωρινή αποθήκευση και να συνεχίσετε αργότερα την ολοκλήρωσή της ώστε να την υποβάλετε οριστικά.

Κατά την υποβολή του εντύπου Ε1 γίνονται έλεγχοι ορθής συμπλήρωσης κωδικών - ποσών. Σε περίπτωση λανθασμένης συμπλήρωσης εμφανίζονται κόκκινες ενδείξεις στους αντίστοιχους πίνακες και κωδικούς της δήλωσης.

Αφού συμβουλευθείτε την περιγραφή των λαθών στον πίνακα μηνυμάτων, μπορείτε να διορθώσετε τα λανθασμένα στοιχεία και να υποβάλετε Οριστικά τη δήλωσή σας.

Για τη ορθότερη λειτουργία της Υπηρεσίας προτείνεται, ο υπολογιστής του ενδιαφερομένου, να διαθέτει:

• Internet Explorer έκδοσης 6 και άνω,

• Ανάλυση οθόνης 800 x 600 με 65 χιλιάδες χρώματα και άνω

• Adobe Acrobat Reader

ΠΡΟΣΟΧΗ! Δεν πρέπει να υποβάλετε ταυτόχρονα πολλές δηλώσεις (ανοίγοντας παράλληλα 2 ή περισσότερα παράθυρα του browser).

Προσοχή: Η οριστική υποβολή του εντύπου Ε1 προϋποθέτει την υποβολή των συνυποβαλλόμενων εντύπων Ε2, Ε3 και φορολογικής αναμόρφωσης, όταν υπάρχει υποχρέωση υποβολής.

Η υποβολή της δήλωσης Φ.Ε. γίνεται μέσω της σελίδας https://login.gsis.gr/sso/pages/login.jsp ή εναλλακτικά από την 1η επιλογή στο http://www.gsis.gr.

Κατά την υποβολή της δήλωσης Φορολογίας Εισοδήματος Φυσικών Προσώπων ηλεκτρονικά μέσω διαδικτύου, θα πρέπει πρώτα να καταχωρούνται τα έντυπα Ε2 και Ε3, όταν απαιτούνται και κατόπιν η δήλωση Φορολογίας Εισοδήματος Φυσικών Προσώπων (Ε1).

Η σειρά καταχώρισης των συνυποβαλλόμενων Εντύπων Ε2 και Ε3 επιλέγεται από το φορολογούμενο. Σχ. βλ. πολ. 1041/5-4-2016.

Για την υποβολή, ο υπόχρεος της δήλωσης πρέπει να διαθέτει προσωπικούς κωδικούς στο ΤΑΧISnet, δηλαδή να έχει πραγματοποιήσει εγγραφή (πιστοποίηση) στις υπηρεσίες ΤAXISnet. Το ίδιο ισχύει και για τη σύζυγο, σε περίπτωση που αυτή είναι επιτηδευματίας προκειμένου να υποβάλει με τους προσωπικούς της κωδικούς το έντυπο Ε3 (υποχρεωτική συνθήκη). Συνεπώς οι δηλώσεις υποβάλλονται είτε από τους ίδιους τους φορολογούμενους με τους δικούς τους κωδικούς πρόσβασης, είτε από εξουσιοδοτημένο λογιστή φοροτεχνικό με τους προσωπικούς του κωδικούς πρόσβασης.

Η εξουσιοδότηση προς τον λογιστή - φοροτεχνικό θα αφορά στην διαχείριση των εντύπων Ε1, Ε2 (όπως έχουν ενημερωθεί από τα αρχεία της Διεύθυνσης Ηλεκτρονικής Διακυβέρνησης, εφεξής Δ.ΗΛΕ.Δ.) και του Ε3, ανεξάρτητα αν οι υπόχρεοι είναι εγγεγραμμένοι στις ηλεκτρονικές υπηρεσίες Taxisnet.

Στην περίπτωση αυτή θα βεβαιώνεται το γνήσιο της υπογραφής του φορολογούμενου και της συζύγου του προς το λογιστή, από οποιαδήποτε διοικητική αρχή ή ΚΕΠ (άρθρο 11 παρ. 1 ν. 2690/1999 ΦΕΚ 45 Α΄ όπως ισχύει). Σε περίπτωση που δεν υπάρχει η δυνατότητα ηλεκτρονικής υποβολής λόγω αποδεδειγμένης τεχνικής αδυναμίας που δεν μπορεί να αντιμετωπιστεί ή εφόσον κρίνεται από τον αρμόδιο Προϊστάμενο Δ.Ο.Υ. σε εξαιρετικές περιπτώσεις, ότι συντρέχει αντικειμενική και πραγματική αδυναμία υποβολής της δήλωσης με ηλεκτρονικό τρόπο, επιτρέπεται να υποβληθούν αυτές σε χειρόγραφη μορφή στις αρμόδιες Δ.Ο.Υ..

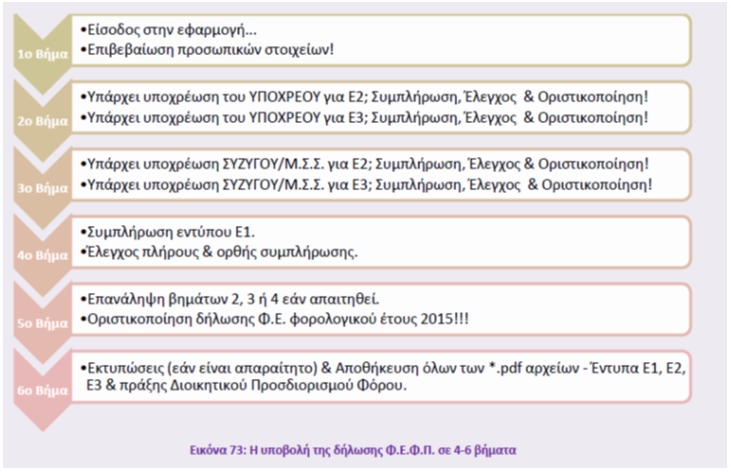

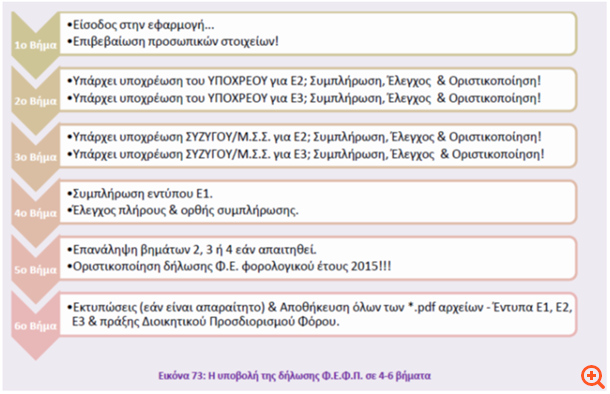

Η υποβολή της δήλωσης Φ.Ε.Φ.Π. σε 4-6 βήματα

Προϋποθέσεις:

Προσοχή: Τα βήματα 2 & 3 προαπαιτούν το 1ο βήμα ενώ είναι προϋπόθεση για την οριστικοποίηση του εντύπου Ε1 - εφόσον υπάρχει υποχρέωση. Έστω και εάν τα έντυπα Ε2 & Ε3 έχουν υποβληθεί οριστικά, δύναται να επανεξεταστούν εφόσον δεν έχει υποβληθεί οριστικά το έντυπο Ε1.

Εικόνα 6: Οθόνη χρήσιμων πληροφοριών

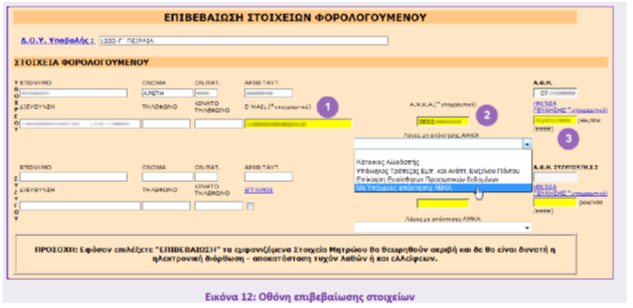

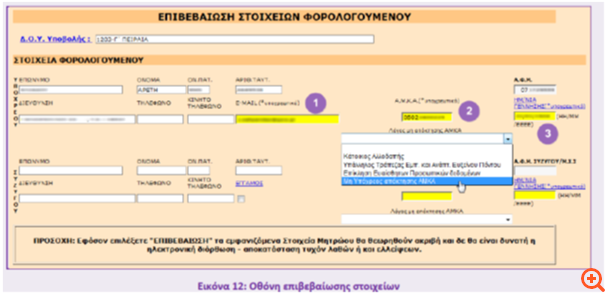

Οθόνη επιβεβαίωσης στοιχείων

Κατά την 1η είσοδο (στη διάρκεια υποβολής δηλώσεων) σε ένα από τα έντυπα Ε1, Ε2, ή Ε3 ο υπόχρεος ή η σύζυγος πρέπει να ελέγξει -διορθώσει- συμπληρώσει και τελικά να επιβεβαιώσει τα προσωπικά στοιχεία τους:

Εικόνα 12: Οθόνη επιβεβαίωσης στοιχείων

Επισημάνσεις: Τα στοιχεία που πρέπει απαραίτητα να ελέγχονται είναι:

- η Δ.Ο.Υ. του υπόχρεου,

- ονοματεπώνυμα,

- στοιχεία ταυτότητας υπόχρεου και συζύγου (σε περίπτωση εγγάμων),

- ημερομηνίες γέννησης (σημείο 3).

- Επίσης, σημαντική είναι η συμπλήρωση ενεργού λογαριασμού e-mail (σημείο 1)

- Ειδικά για δεύτερη φορά φέτος θα πρέπει να συμπληρωθεί (σημείο 2) ο Αριθμός Μητρώου Κοινωνικής Ασφάλισης (Α.Μ.Κ.Α.). Εξαιρούνται οι κάτοικοι αλλοδαπής οι οποίοι δύναται να επιλέξουν την ένδειξη "μη υπόχρεος απόκτησης Α.Μ.Κ.Α.".

Πως διορθώνω (μεταβάλω ή συμπληρώνω κατά περίπτωση), τα προσωπικά μου στοιχεία:

Σε περίπτωση μεταβολής της οικογενειακής κατάστασης, πρέπει οι φορολογούμενοι πρώτα να ενημερώσουν το τμήμα Μητρώου της Δ.Ο.Υ. και στη συνέχεια να υποβάλουν τη δήλωση Φ.Ε.Φ.Π.

Υπενθύμιση: ποιες διορθώσεις γίνονται μέσω διαδικτύου. Τι προβλέπει ο νόμος.

Η παράγραφος 4 του άρθρου 10 του ν 4174/2013, ορίζει ότι ο φορολογούμενος, φυσικό ή νομικό πρόσωπο ή νομική οντότητα, υποχρεούται να ενημερώνει εγγράφως τη Φορολογική Διοίκηση εντός δέκα (10) ημερών για μεταβολές στην επωνυμία, το διακριτικό τίτλο, τη διεύθυνση κατοικίας ή τη διεύθυνση των επαγγελματικών εγκαταστάσεων, την έδρα, το αντικείμενο της δραστηριότητας, τη διεύθυνση ηλεκτρονικού ταχυδρομείου, καθώς και τις λοιπές πληροφορίες που παρασχέθηκαν κατά το χρόνο της εγγραφής.

Η διαδικασία μεταβολής:

Σε εφαρμογή των διατάξεων αυτών εκδόθηκε η εγκύκλιος πολ. 1123/30-4-2014 με την οποία καθορίσθηκε η διαδικασία μεταβολής και παρεσχέθη η δυνατότητα στα φυσικά πρόσωπα που είναι πιστοποιημένοι χρήστες των ηλεκτρονικών υπηρεσιών του TAXISnet, να προβαίνουν μέσω διαδικτύου, στη μεταβολή

- της διεύθυνσης κατοικίας τους,

- των στοιχείων του δελτίου της αστυνομικής τους ταυτότητας καθώς

- και των προσωπικών στοιχείων,

που αναγράφονται σε αυτό, συμπληρώνοντας τα σχετικά πεδία του εντύπου Μ1 "Απόδοσης Α.Φ.Μ./Μεταβολής Ατομικών Στοιχείων" που έχει αναρτηθεί στο διαδικτυακό τόπο www.gsis.gr της Γενικής Γραμματείας Πληροφοριακών Συστημάτων.

Όσοι φορολογούμενοι, δεν είναι πιστοποιημένοι χρήστες των ηλεκτρονικών υπηρεσιών του TaxisΝet και επιθυμούν να μεταβάλουν τα στοιχεία με ηλεκτρονική διαδικασία, θα πρέπει προηγουμένως να εγγραφούν στις ηλεκτρονικές υπηρεσίες του taxisnet σύμφωνα με όσα ορίζονται με την πολ.1178/7.12.2010, απόφαση Υπουργού Οικονομικών.

Ειδικότερα ο φορολογούμενος, φυσικό πρόσωπο, μπορεί με τη διαδικασία αυτή, να προβεί σε μεταβολή ή συμπλήρωση, κατά περίπτωση, των προσωπικών του στοιχείων, όπως αυτά αναγράφονται στο ισχύον δελτίο αστυνομικής του ταυτότητας ήτοι επώνυμο, όνομα, επώνυμο και όνομα πατέρα, επώνυμο και όνομα μητέρας, ημερομηνία γέννησης καθώς και των στοιχείων που αναφέρονται στον πίνακα β΄ του εντύπου Μ1 "Απόδοσης Α.Φ.Μ./Μεταβολής Ατομικών Στοιχείων", (είδος ταυτότητας – αριθμός δελτίου ταυτότητας – ημερομηνία έκδοσης – εκδούσα Αρχή), της διεύθυνσης κατοικίας, του αριθμού τηλεφώνου και του αριθμού τηλεομοιοτυπικού (φάξ), εφόσον διαθέτει

Μπορεί και στην Εφορία:

Σύμφωνα με την παραπάνω πολ. 1123/30-4-2014, η προβλεπόμενη ηλεκτρονική διαδικασία μεταβολής των στοιχείων είναι εναλλακτική. Ο φορολογούμενος αν δεν διαθέτει ή δεν μπορεί να πάρει κωδικούς, θα αναγκασθεί να πάει την Εφορία και να κάνει εκεί τις αλλαγές των στοχείβν του.

Αν είμαι επαγγελματίας;

Σε περίπτωση που η κατοικία του φορολογούμενου, χρησιμοποιείται ως επαγγελματική έδρα, με τη διαδικασία αυτή, μεταβάλλεται μόνο η διεύθυνση κατοικίας του και όχι η διεύθυνση της επαγγελματικής του έδρας.

Προσοχή: Η μεταβολή της επαγγελματικής έδρας γίνεται μόνο στην αρμόδια Δ.Ο.Υ. με υποβολή του εντύπου Μ2.

Ενημέρωση Δ.Ο.Υ.

Με την επιτυχή ολοκλήρωση της διαδικασίας υποβολής του εντύπου Μ1 στο TaxisNet, η πληροφορία καθίσταται διαθέσιμη προς επεξεργασία από την αρμόδια Δ.Ο.Υ. στο Υποσύστημα Μητρώου TAXIS.

Στην περίπτωση που η μεταβολή αφορά στα στοιχεία του δελτίου της αστυνομικής ταυτότητας ή στα προσωπικά στοιχεία του φορολογούμενου που αναγράφονται στο εν λόγω δελτίο, ο υπάλληλος του τμήματος ή γραφείου Διοικητικής και Μηχανογραφικής Υποστήριξης της Δ.Ο.Υ., θα προβαίνει στον έλεγχο αυτών, από την επιλογή "Επιβεβαίωση στοιχείων ταυτότητας" στον εσωτερικό δικτυακό τόπο (intranet) "Νέο Data Center" της Γ.Γ.Π.Σ. και θα αποδέχεται τη δήλωση,

Αν άλλαξε η Δ.Ο.Υ.;

Στην περίπτωση που από τη μεταβολή της διεύθυνσης κατοικίας προκύπτει και αλλαγή Δ.Ο.Υ. λόγω χωρικής αρμοδιότητας, η Δ.Ο.Υ. παραλαβής της δήλωσης, υποχρεούται με την αλλαγή της διεύθυνσης, να προβεί και στη μετεγγραφή του φορολογούμενου στη νέα Δ.Ο.Υ.

Εφόσον όλα τα στοιχεία έχουν συμπληρωθεί ορθά ο υπόχρεος ή η σύζυγος επιβεβαιώνουν τα στοιχεία πατώντας το αντίστοιχο πλήκτρο "Επιβεβαίωση" στο άνω αριστερό σημείο της οθόνης.

(σχετικά δείτε και την εγκύκλιο πολ.1006/31-12-2013 "Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/Μεταβολής Στοιχείων και Έναρξης/Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας).

Περιγραφή λειτουργικότητας οθόνης συμπλήρωσης στοιχείων εντύπου Ε1:

Περιγραφή κωδικών και βοήθεια:

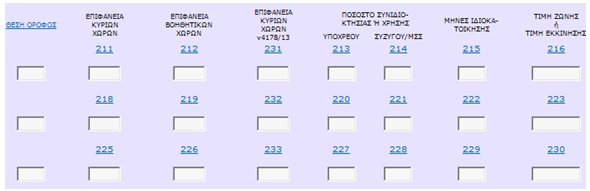

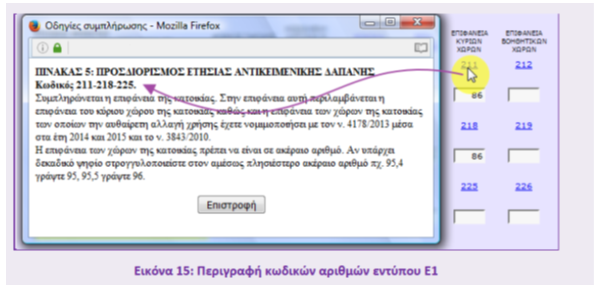

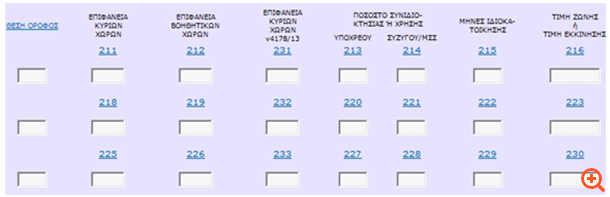

Στους περισσότερους βασικούς πίνακες ή κωδικούς αριθμούς (ύπαρξη συνδέσμου - υπογράμμιση κωδικού) της δήλωσης εμφανίζεται η αντίστοιχη περιγραφή εάν "πατήσουμε" επάνω στον κωδικό.

Εικόνα 13: Περιγραφή κωδικών εντύπου Ε1

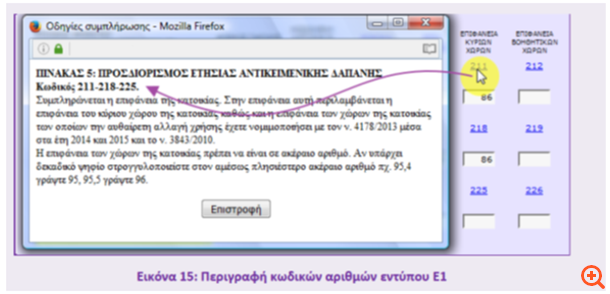

Για τον κωδικό 211 στην Εικόνα 13: Περιγραφή κωδικών αριθμών εντύπου Ε1 εμφανίζεται η περιγραφή του (βλ. Εικόνα 14: Περιγραφή κωδικού 211 και πίνακα 5). Αντίστοιχα "πατώντας" επάνω στον πίνακα 5 εμφανίζονται αναλυτικές οδηγίες και περιγραφές για το σύνολο των πεδίων του πίνακα.

Εικόνα 15: Περιγραφή κωδικού 211 και πίνακα 5

Σε κωδικούς για τους οποίους δεν υπάρχει υπογράμμιση, όπως στον αριθμό της παροχής της Δ.Ε.Η., δεν παρέχονται περαιτέρω επεξηγήσεις.

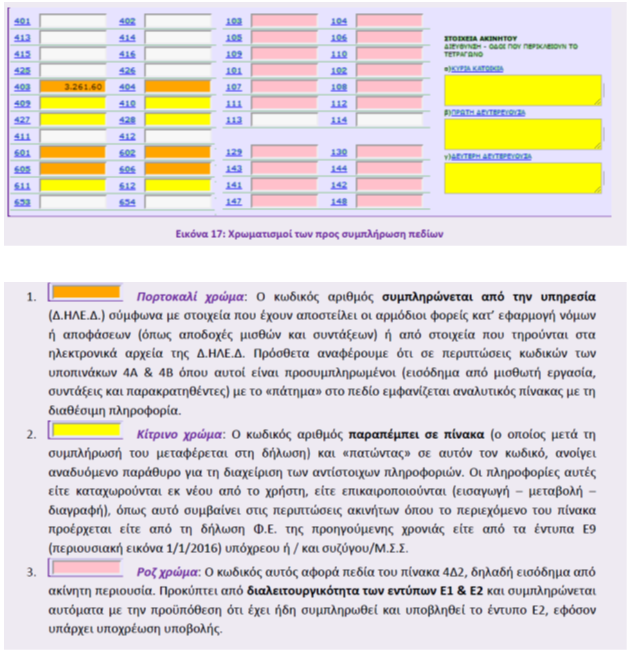

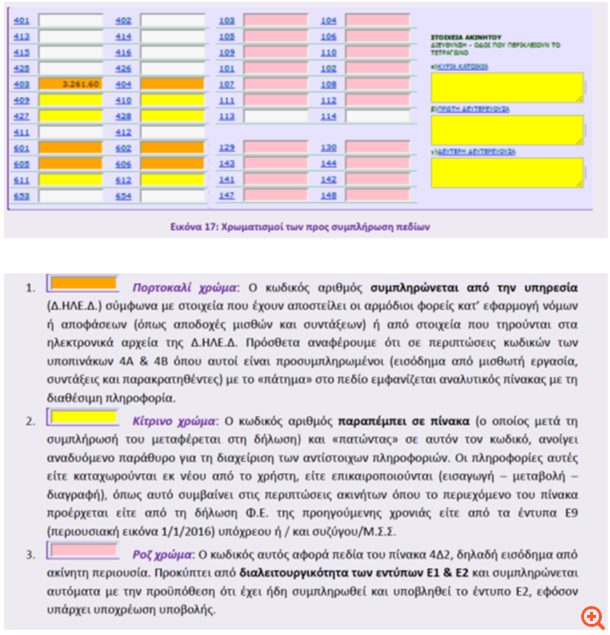

Λειτουργικότητα κωδικών και χρωματισμοί:

Παρατίθεται παρακάτω η λειτουργικότητα των πεδίων των κωδικών αριθμών της δήλωσης και των χρωματισμών τους, ανάλογα με την προέλευση και τον τρόπο συμπλήρωσής τους:

Εικόνα 17: Χρωματισμοί των προς συμπλήρωση πεδίων

Εικόνα 16: Κωδικοί αριθμοί τσεκαρίσματος

Οι κωδικοί 003-004 (πλήθος τέκνων) του πίνακα 8 συμπληρώνονται αυτόματα μόλις συμπληρωθούν τα αναλυτικά στοιχεία των εξαρτώμενων τέκνων. Ο κωδικός 901 (προκαταβολή προηγούμενου έτους - πίνακας 9) ανακτάται από την υπηρεσία κατά την εκκαθάριση της δήλωσης.

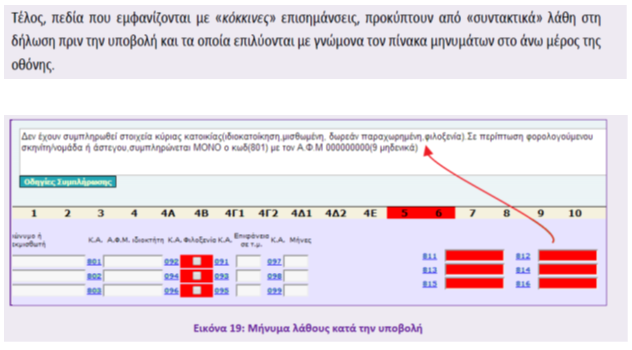

Τέλος, πεδία που εμφανίζονται με "κόκκινες" επισημάνσεις, προκύπτουν από "συντακτικά" λάθη στη δήλωση πριν την υποβολή και τα οποία επιλύονται με γνώμονα τον πίνακα μηνυμάτων στο άνω μέρος της οθόνης:

Εικόνα 19: Μήνυμα λάθους κατά την υποβολή

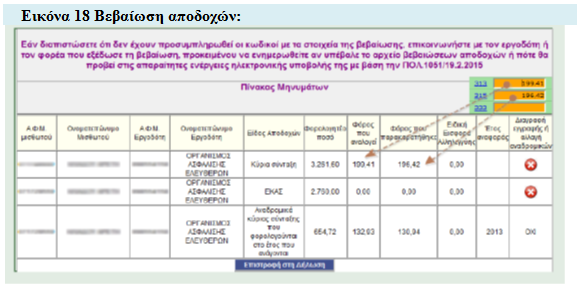

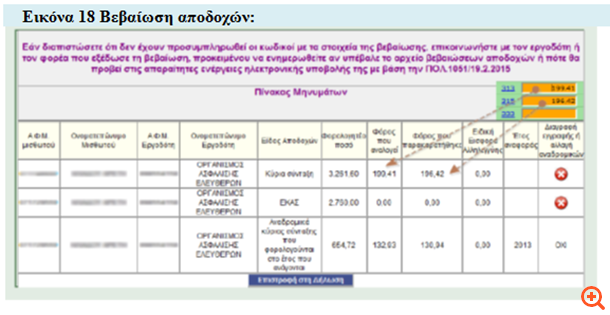

Αναδυόμενο παράθυρο προσυμπληρωμένων κωδικών - Βεβαιώσεις αποδοχών

Πίνακες 4.Α, 4.Β, 4.Γ2, 6

Παράθυρο εισοδημάτων από μισθωτή εργασία, συντάξεις, ναυτικών, επιχειρηματική δραστηριότητα και παρακρατηθεντες φόροι - ποσά μείωσης ετήσιας δαπάνης

Οι κωδικοί που προσυμπληρώνονται ("πορτοκαλί" χρώμα) είναι:

Το εν λόγω παράθυρο εμφανίζεται με το πάτημα σε οποιοδήποτε προσυμπληρωμένο πεδίο ("πορτοκαλί" πεδίο με ποσό).

Η προ-συμπλήρωση έχει γίνει με βάση τα αρχεία της Υπηρεσίας όπως αυτά προέκυψαν από την επεξεργασία των ηλεκτρονικά υποβληθεισών βεβαιώσεων αποδοχών ή συντάξεων ή αμοιβών από εργοδότες και φορείς, βάσει της πολ.1274/30-12-2015 (βλ. και πολ.1051/19.2.2015) και δεν υπάρχει καμία δυνατότητα συμπλήρωσης, τροποποίησης ή διαγραφής από το φορολογούμενο, πλην της περίπτωσης διαγραφής αποδοχών από σύνταξη (βλ. τελευταία στήλη στην παραπάνω εικόνα 18: Βεβαίωση αποδοχών) σε περίπτωση που αυτά δεν είναι τα ορθά.

Εάν διαφωνείτε με τα αναγραφόμενα ποσά μπορείτε να επικοινωνήσετε με τον εργοδότη ή φορέα και σε περίπτωση διαπιστωμένης λανθασμένης υποβολής, θα πρέπει ο εργοδότης ή φορέας να υποβάλει ηλεκτρονικά, το σωστό αρχείο εκ νέου.

Μόλις ο εργοδότης υποβάλει νέο αρχείο, τότε οι αντίστοιχοι κωδικοί αριθμοί συμπληρώνονται άμεσα.

Εάν ο εργοδότης δεν έχει υποβάλει ηλεκτρονικά τη βεβαίωση αποδοχών ή συντάξεων ή αμοιβών, τότε θα πρέπει να συμπληρώσετε τους κωδικούς της δήλωσης που αφορούν εισοδήματα και παρακράτηση φόρου για τα οποία δεν υπάρχει ηλεκτρονική πληροφόρηση εφόσον έχει χορηγηθεί χειρόγραφη βεβαίωση.

Προσοχή: Στην περίπτωση αυτή μπορεί να κληθείτε να στείλετε στη Δ.ΗΛΕ.Δ. τις σχετικές βεβαιώσεις.

Τα αναδρομικά που εμφανίζονται στο εν λόγω παράδειγμα (βλ. Εικόνα 18: Βεβαίωση αποδοχών) δηλώνονται με τροποποιητική δήλωση στη Δ.Ο.Υ. για το φορολογικό έτος 2014 (χρήση 2013).

Προσοχή! Σε περίπτωση που έχουν προσυμπληρωθεί εισοδήματα από μισθούς ή / και συντάξεις στους αντίστοιχους κωδικούς του πίνακα 4Α και στη συνέχεια τσεκαριστούν από το φορολογούμενο οι κωδικοί αριθμοί 905-906 ή 913-914 του πίνακα 2 που αφορούν αναπηρία άνω του 80%, τότε τα ποσά αυτά μεταφέρονται αυτόματα από τον πίνακα 4Α στον πίνακα 6 και στους κωδικούς 617-618 ή 619-620 αντίστοιχα.

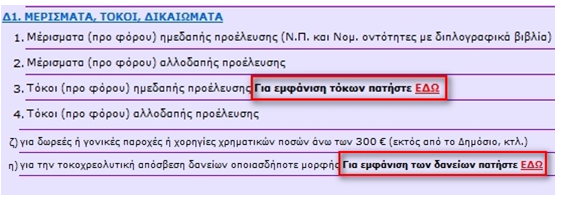

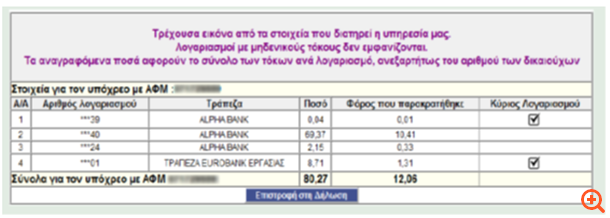

Αναδυόμενα παράθυρα με ενημερωτικά στοιχεία μη προ-συμπληρωμένα

Για ενημέρωση υπόχρεου ή / και συζύγου εμφανίζονται στη δήλωση στοιχεία τόκων προ φόρου ημεδαπής προέλευσης (κωδ. 667-668 πίν. 4.Δ1) και τοκοχρεολυτικής απόσβεσης δανείων (κωδ. 727-728 πίν. 5) όπως αυτά διατέθηκαν στη Δ.ΗΛΕ.Δ. από τα πιστωτικά ιδρύματα, κατ' εφαρμογή της ΠΟΛ 1033/2014.

Εικόνα 19: μετάβαση σε πληροφορίες τόκων και δανείων

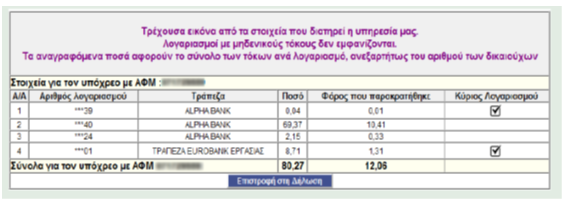

Πίνακας 4.Δ1:

Παράθυρο τόκων ημεδαπής προέλευσης

Εικόνα 20: Πληροφορίες τόκων ημεδαπής προέλευσης

Στον παραπάνω πίνακα εμφανίζονται οι τόκοι του υπόχρεου ή / και της συζύγου. Το συγκεκριμένο παράδειγμα αφορά σε άγαμο οπότε δεν εμφανίζεται σύζυγος.

Τα στοιχεία που εμφανίζονται ανά λογαριασμό είναι τα 2 τελευταία ψηφία του ΙΒΑΝ, το πιστωτικό ίδρυμα, το ποσό των τόκων προ φόρων, ο φόρος που παρακρατήθηκε καθώς και η ένδειξη του 1ου δικαιούχου του λογαριασμού. Στην τελευταία γραμμή αθροίζονται τα δύο εμφανιζόμενα ποσά.

Προσοχή! Σε περίπτωση που δεν εμφανίζεται κάποιος λογαριασμός, ενδεχόμενα δεν έχει συμπληρωθεί ο Α.Φ.Μ. στα στοιχεία που τηρούνται στο πιστωτικό ίδρυμα για το λογαριασμό του δικαιούχου και η πληροφορία πρέπει να αναζητηθεί αρμοδίως.

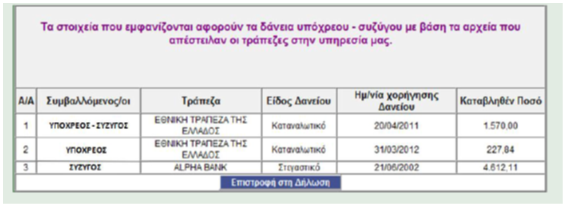

Πίνακας 5.2 Παράθυρο τοκοχρεολυτικής απόσβεσης δανείων

Εικόνα 21: Πληροφορίες τοκοχρεολυτικής απόσβεσης δανείων

Εμφανίζονται τα στοιχεία δανείων για τον υπόχρεο ή / και τη σύζυγο. Σε περίπτωση που το δάνειο είναι κοινό μεταξύ εγγάμων στη στήλη των συμβαλλόμενων εμφανίζεται το ζευγάρι των Α.Φ.Μ. υπόχρεου και συζύγου.

Στο συγκεκριμένο παράδειγμα, η σύζυγος κατέβαλε ποσό 4.612,11 € για στεγαστικό δάνειο που της χορηγήθηκε στις 21.6.2002, ενώ ο υπόχρεος κατέβαλε 227,84 € για καταναλωτικό δάνειο που του χορηγήθηκε στις 31.3.2012.

Επιπλέον, κατέβαλαν 1.570 € για καταναλωτικό δάνειο που έχουν συνάψει από κοινού στις 20.4.2011.

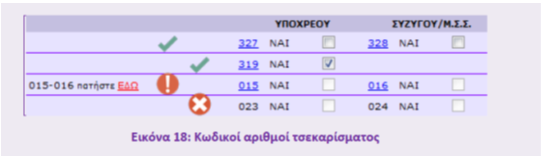

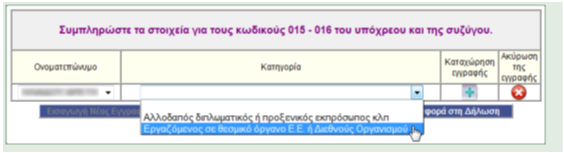

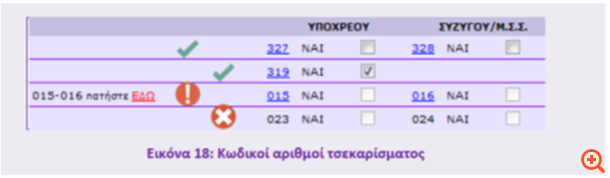

Πίνακας 2:

Παράθυρο για τη συμπλήρωση των κωδικών αριθμών 015-016 του πίνακα 2.

Ναι ή όχι. Στην περίπτωση όχι, δεν εφαρμόζονται τα τεκμήρια για τον αλλοδαπό διπλωματικό ή προξενικό εκπρόσωπο κλπ).

Οι κωδικοί αυτοί (check box) για υπόχρεο ή / και σύζυγο συμπληρώνονται μέσω του παρακάτω παραθύρου, το οποίο εμφανίζεται μετά από "κλικ" στην ένδειξη "πατήστε ΕΔΩ". Επιλέγετε από τη λίστα το ονοματεπώνυμο του ενός εκ των δύο και στη συνέχεια την κατηγορία στην οποία ανήκει (Αλλοδαπός διπλωματικός κ.λπ. ή εργαζόμενος σε θεσμικό όργανο της Ε.Ε. ή Διεθνούς Οργανισμού).

Στη συνέχεια πατάτε "Καταχώριση εγγραφής" για την επικύρωση και "Μεταφορά στη Δήλωση".

Εικόνα 22: Συμπλήρωση κωδικών αριθμών 015-016

Σε περίπτωση μη ορθής καταχώρισης ανοίγετε το παράθυρο και πατάτε "Ακύρωση της εγγραφής" και στη συνέχεια "Μεταφορά στη Δήλωση".

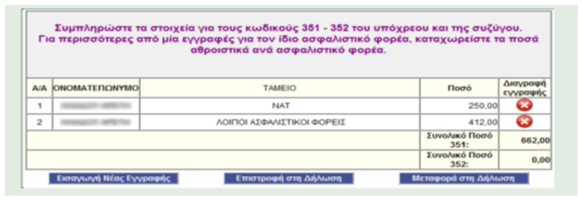

Πίνακας 4.Α:

Παράθυρο για τη συμπλήρωση των κωδικών αριθμών 351-352 του πίνακα 4Α (δεν είναι προ-συμπληρωμένοι) πιο κάτω εικόνα 23:

Αφορά τις εισφορές σε ασφαλιστικούς οργανισμούς υποχρεωτικής ασφάλισης που αποδίδονται από τον ίδιο τον ασφαλισμένο. (προσοχή: μειώνουν μόνο το εισόδημα απο μισθωτή εργασία)

Οι κωδικοί 351-352 συμπληρώνονται από το φορολογούμενο και αφορούν ασφαλιστικές εισφορές που καταβάλλονται από μισθωτούς ή συνταξιούχους σε ασφαλιστικούς οργανισμούς υποχρεωτικής ασφάλισης εξαιτίας εξαγοράς χρόνου ασφάλισης όπως χρόνου στρατιωτικής θητείας, και οι οποίες μειώνουν το εισόδημα από μισθωτή εργασία ή συντάξεις.

Στους ίδιους κωδικούς συμπληρώνονται και οι εισφορές που αποδίδουν τα ίδια τα μέλη Δ.Σ. εξαιτίας υποχρεωτικής ασφάλισης και οι οποίες μειώνουν το εισόδημα από μισθωτή εργασία που αυτοί αποκτούν (περ.δ΄ παρ.2 άρθ.12 ν.4172/2013).

Η έκπτωση αυτή γίνεται κατά την εκκαθάριση της φορολογικής δήλωσης και όχι κατά τη διενέργεια παρακράτησης. Σχετική η πολ. 1072/31-3-2015

Συμπληρώνονται οι εισφορές σε ασφαλιστικούς οργανισμούς υποχρεωτικής ασφάλισης που αποδίδονται από τον ίδιο τον ασφαλισμένο.

Εικόνα 23: Συμπλήρωση κωδικών αριθμών 351-352

Στην τελευταία γραμμή του πίνακα αθροίζονται ανά φορολογούμενο τα ποσά προκειμένου να μεταφερθούν κατά αντιστοιχία στους κωδικούς αριθμούς της δήλωσης που αφορούν.

Πίνακας 4.Γ2:

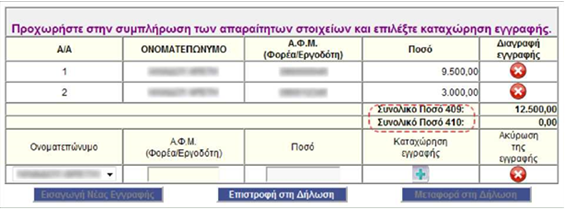

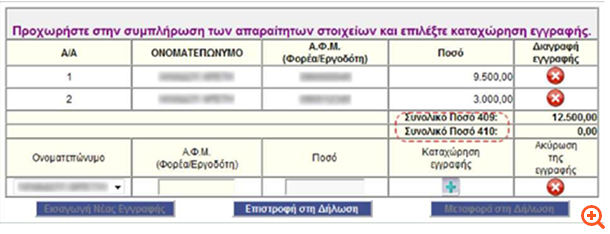

Παράθυρο για τη συμπλήρωση των κωδικών αριθμών 409-410 του πίνακα 4Γ2 (δεν είναι προ-συμπληρωμένοι) βλ. πιο κάτω εικόνα 24:

Αναγράφονται τα ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα των δικαιούχων (μη επιτηδευματιών), όταν ο καταβάλλων τις αμοιβές τους, δεν απέστειλε ηλεκτρονικά μέσω διαδικτύου ως όφειλε, τα στοιχεία της "βεβαίωσης αμοιβών από επιχειρηματική δραστηριότητα" με βάση τις πολ.1274/30-12-2015 και πολ.1051/19 -2- 2015 αποφάσεις της Γ.Γ.Δ.Ε.

Συμπληρώνονται αναλυτικές πληροφορίες ανά φορέα ή εργοδότη για τα ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα που αφορούν σε μη επιτηδευματίες για τους οποίους δεν υπάρχει ηλεκτρονική πληροφόρηση.

Εικόνα 24: Συμπλήρωση κωδικών αριθμών 409-410

Αφού συμπληρωθούν τα συνολικά ποσά για κάθε κωδικό αριθμό, μεταφέρονται στη δήλωση.

Παράθυρο για τη συμπλήρωση των κωδικών αριθμών 427-428 του πίνακα 4Γ2

(δεν είναι προ-συμπληρωμένοι) (βλ. πιο κάτω εικόνα 25):

Συμπληρώνονται κατά αντίστοιχο τρόπο τα ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα (παρ. 3 άρθρ. 21 Κ.Φ.Ε.). Απαραίτητη προϋπόθεση η αναγραφή του Α.Φ.Μ. του αντισυμβαλλόμενου σε κάθε εγγραφή.

Αναγράφονται τα ακαθάριστα έσοδα που φορολογούνται ως εισόδημα από επιχειρηματική δραστηριότητα, στις περιπτώσεις που εντάσσονται στην έννοια της επιχειρηματικής συναλλαγής κατά τις διατάξεις της παρ. 3 του όρθρου 21 του ν.4172/2013 δηλαδή, στις περιπτώσεις μεμονωμένων συμπτωματικών πράξεων καθώς και συστηματικής διενέργειας πράξεων (τρείς και άνω ομοειδείς συναλλαγές εντός εξαμήνου ή εντός διετίας στην περίπτωση ακινήτων) στις οποίες δεν υπάρχει υποχρέωση τήρησης βιβλίων και στοιχείων του Κ.Φ.Α.Σ..

Εικόνα 25: Συμπλήρωση κωδικών αριθμών 427-428:

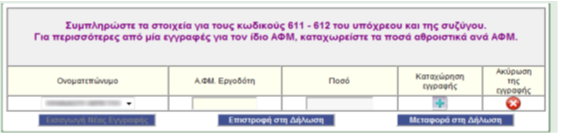

Παράθυρο για τη συμπλήρωση των κωδικών αριθμών 611-612 του πίνακα 4Γ2 (δεν είναι προσυμπληρωμένοι) (βλ. πιο κάτω εικόνα 26):

Συμπληρώνονται όλοι οι φόροι για τον υπόχρεο ή / και τη σύζυγο και μόνο για αυτούς για τους οποίους δεν υπάρχει ηλεκτρονική πληροφόρηση.

Αναγράφονται τα ποσά των προκαταβληθέντων ή παρακρατηθέντων φόρων όπως αναγράφονται και στις περιπτώσεις 9 και 10 του υποπίνακα 4Γ2 για τους οποίους σας έχουν χορηγηθεί οι σχετικές βεβαιώσεις και οι οποίοι δεν είναι ήδη προσυμπληρωμένοι στους αντίστοιχους κωδικούς του ίδιου πίνακα κατά την ηλεκτρονική υποβολή της δήλωσης, λόγω μη υποβολής των στοιχείων των βεβαιώσεων αποδοχών ή αμοιβών με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου (TAXISnet) πολ. 1274/30-12-2015 και πολ.1051/19-2015) από τους υπόχρεους.

Εικόνα 26: Συμπλήρωση κωδικών αριθμών 611-612

e-mail: g.christopoulos@mental.gr

Στο επόμενο 3ο μέρος: Τα βασικά σημεία για τη σωστή συμπλήρωση της δήλωσης: Ποια σημεία "κλειδιά" πρέπει να γνωρίζει ο φορολογούμενος πριν αρχίσει τη συμπλήρωσή της.