07:30 06/02

Ποιοι 18ρηδες πρόκειται να υποβάλουν για πρώτη φόρα φορολογική δήλωση

Οι μόνοι 18άρηδες που εξαιρούνται είναι όσοι το προηγούμενο έτος δεν είχαν καθόλου εισοδήματα ούτε περιουσιακά στοιχεία που να αποτελούν τεκμήρια.

Του Γιώργου Δ. Χριστόπουλου

Επιμέλεια ύλης: Κωνσταντίνος Γ. Χριστόπουλος

Συνεχίζουμε τη θεματολογία του πρακτικού οδηγού μας, με σκοπό να συμβάλει και να βοηθήσει στην ορθή υποβολή της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού έτους 2014.

Στο προηγούμενο 9ο μέρος, αναλύσαμε και αποκωδικοποιήσαμε με συμβουλές, όλες τις κρίσιμες λεπτομέρειες και τελευταίες οδηγίες της Γ.Γ.Δ.Ε., τον Πίνακα 5 με την πιο κρίσιμη θεματική ενότητα της δήλωσης: τα τεκμήρια και το απειλητικό "πόθεν έσχες".

Θεωρήσαμε λοιπόν αναγκαίο, για τη σοβαρότητα του θέματος να επιμείνουμε στην "αποκάλυψη" των κρυμμένων "παγίδων" και με χρηστικές οδηγίες και παραδείγματα να βοηθήσουμε ώστε να αποφύγετε λάθη, και επικίνδυνες εκπλήξεις.

Παραθέσαμε πάνω από δέκα παραδείγματα για να εξηγήσουμε:

* ότι τα τεκμήρια λειτουργούν αθροιστικά στην οικογενειακή δήλωση των συζύγων.

* πότε και σε ποιες περιπτώσεις δεν εφαρμόζονται τα τεκμήρια απόκτησης περιουσιακών στοιχείων και τα τεκμήρια διαβίωσης:

* πως εφαρμόζονται τα τεκμήρια στους κατοίκους εξωτερικού με τις νέες ρυθμίσεις

* πως και πότε λειτουργεί η ελάχιστη ετήσια αντικειμενική δαπάνη (3.000 και 5.000 ευρώ).

* πως θα φορολογηθούν οι περιστασιακά ή ευκαιριακά απασχολούμενοι και οι άνεργοι όταν τα τεκμήρια υπερβαίνουν το εισόδημα τους με βάση τις νέες ρυθμίσεις του ν. 4330/2015:

* πως και πότε μπορούν να αμφισβητηθούν τα τεκμήρια δαπανών διαβίωσης,

* τη λύση με τροποποιητική-συμπληρωματική δήλωση για ξεχασμένα εισοδήματα:

* η ζημία και οι συνέπειες στην ατομική επιχείρηση και στον αγρότη όταν παράλληλα στο ίδιον έτος κάνουν την παρουσία τους τα τεκμήρια (τότε η ζημιά του φορολογούμενου μηδενίζεται και ο ίδιος φορολογείται με βάση την συνολικές του δαπάνες ενώ η ζημιά δεν μεταφέρεται για συμψηφισμό στα επόμενα έτη. Αντίθετα, αν ο φορολογούμενος καλύψει το τεκμαρτό του εισόδημα με ανάλωση κεφαλαίου προηγουμένων ετών, οπότε και δεν φορολογηθεί με βάση τις δαπάνες, θα μπορέσει να μεταφέρει τη ζημιά του στο επόμενο έτος).

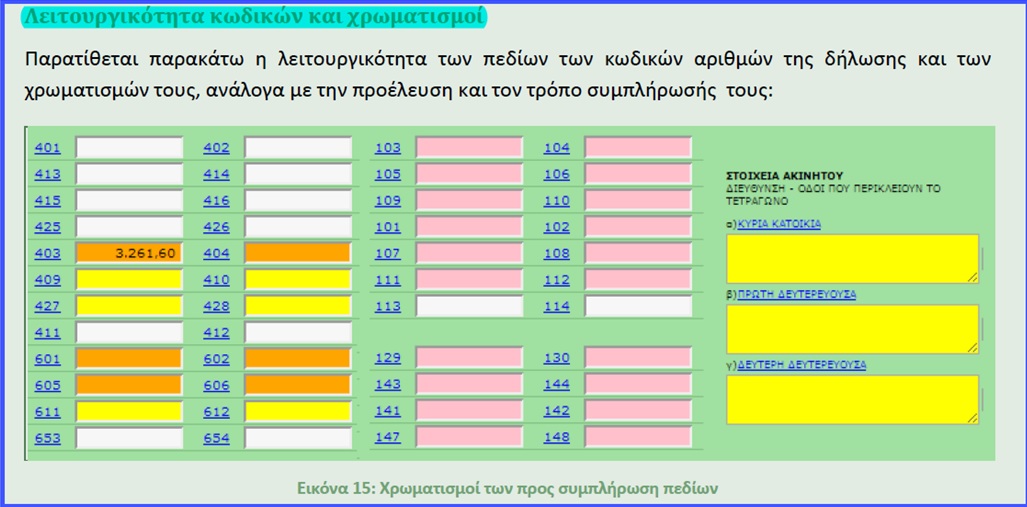

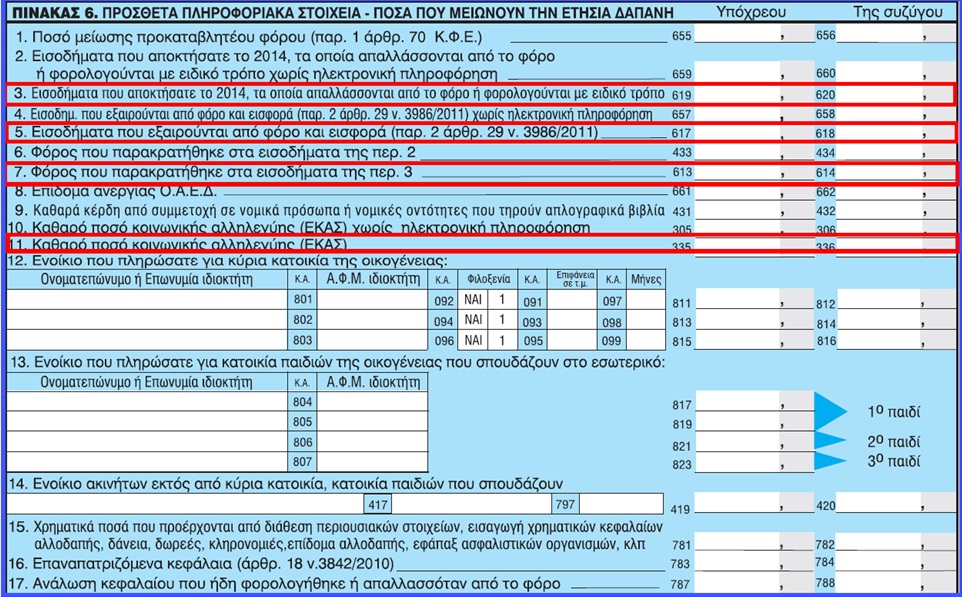

Σήμερα στο 10ο μέρος θα αναλύσουμε και θα αποκωδικοποιήσουμε με συμβουλές, όλες τις κρίσιμες λεπτομέρειες και τελευταίες οδηγίες της Γ.Γ.Δ.Ε., κωδικό – κωδικό τον πίνακα 6. "Πρόσθετα πληροφοριακά στοιχεία".

Θυμίζουμε την γενική επιταγή του νομοθέτη ότι σε κάθε περίπτωση στη φορολογική δήλωση αναγράφονται όλα τα εισοδήματα του υπόχρεου ανεξάρτητα από τον τρόπο φορολόγησής τους, καθώς και τα απαλλασσόμενα από το φόρο εισοδήματα.

Στον πίνακα 6, εκτός διαφόρων πληροφοριακών στοιχείων που ζητούνται, γράφονται υποχρεωτικά όλα τα εισοδήματα, ανεξάρτητα αν απαλλάσσονται της φορολογίας ή έχουν φορολογηθεί κατ’ ειδικό τρόπο με εξάντληση της φορολογικής υποχρέωσης, ή έχουν καταβληθεί ελεύθερα φόρου, τα οποία δεν περιλαμβάνονται σε όλους τους επιμέρους υποπίνακες του πίνακα 4, (που αναλύσαμε στα προηγούμενα μέρη του οδηγού μας), με διάκριση αν υπάρχει ηλεκτρονική πληροφόρηση ή όχι.

Διευκρινίζεται ότι σε φόρο υπόκεινται μόνον τα εισοδήματα που εμπίπτουν σε μία από τις τέσσερις κατηγορίες του άρθρου 7 του ΚΦΕ-Ν. 4172/2013, (που με επιμονή και με χρηστικούς πίνακες καταδείξαμε στα προηγούμενα μέρη του οδηγού μας), και συνεπώς ότι δεν εμπίπτει στο εννοιολογικό πεδίο κανενός από τα αναφερόμενα εισοδήματα δεν υπόκειται σε φόρο.

Παράδειγμα: οι υποτροφίες ή τα χρηματικά βραβεία που χορηγούνται από το Δημόσιο ή άλλους φορείς δεν υπάγονται σε καμία από τις αναγνωριζόμενες πηγές εισοδήματος και κατά τούτο δεν υπόκεινται σε φόρο, αποζημίωση για ηθική βλάβη, κέρδη από λαχεία, ΠΡΟ-ΠΟ, ΛΟΤΤΟ, κλπ, που γράφονται στους κωδικούς 781-782.

Επίσης τέτοια ποσά για παράδειγμα, είναι διάφορα επιδόματα - βοηθήματα που δεν φέρουν τα απαραίτητα γενικά εννοιολογικά χαρακτηριστικά του εισοδήματος, αλλά δίδονται ως κοινωνική παροχή, για την αντιμετώπιση και κάλυψη συγκεκριμένων ειδικών δαπανών στις οποίες υποβάλλονται ευπαθείς ομάδες φορολογούμενων, δίδονται χωρίς αντάλλαγμα παροχής εργασίας, χωρίς να αποτελούν καρπό περιουσιακών στοιχείων.

Παραδείγματα επιδομάτων που σύμφωνα με την θέση της Διοίκησης δεν αποτελούν εισόδημα, είναι το διατροφικό επίδομα, το επίδομα τυφλότητας, το επίδομα τοκετού, τα επιδόματα λουτροθεραπείας, εισπευσοθεραπείας, αεροθεραπείας, ενεσοθεραπείας κ.λπ. (σχ. βλ. πολ.1149/2013).

Επίσης γράφονται και οι φόροι σε όσα εισοδήματα από αυτά παρακρατήθηκαν.

Τα εισοδήματα που εξαιρούνται από φόρο και εισφορά, όπως θα δούμε γράφονται χωριστά σε διαφορετικούς κωδικούς, όπως σε χωριστό κωδικό γράφεται αντίστοιχα, το επίδομα ανεργίας του Ο.Α.Ε.Δ., το καθαρό ποσό κοινωνικής αλληλεγγύης (ΕΚΑΣ). Και βέβαια περιλαμβάνονται πληροφορίες για ενοίκια κατοικιών και λοιπών ακινήτων που καταβλήθηκαν.

Επίσης θα δούμε γιατί ο πίνακας αυτός έχει ιδιαίτερη σημασία, στις περιπτώσεις που το συνολικό οικογενειακό εισόδημα που έχουμε δηλώσει σε όλους τους επιμέρους υποπίνακες του πίνακα 4 είναι μικρότερο από τις δαπάνες διαβίωσης ή δαπάνες απόκτησης περιουσιακών στοιχείων που έχουμε δηλώσει στον πίνακα 5.

Επομένως η ορθή συμπλήρωση του πίνακα 6, μας δίνει τη δυνατότατα να καλύψουμε την παραπάνω διαφορά τεκμηρίων, τόσο κατά το έτος της δήλωσης όσο και μελλοντικά.

Και βέβαια για όλα αυτά, θα εστιάσουμε σε ποιους κωδικούς υπάρχει ηλεκτρονική πληροφόρηση ή όχι.

Έγιναν μεταβολές στον πίνακα 6 σε σχέση με τον περυσινό;

Nα ξεκινήσουμε καταρχήν με αυτό το ερώτημα.

Ναι έγιναν, αλλά ελάχιστες.

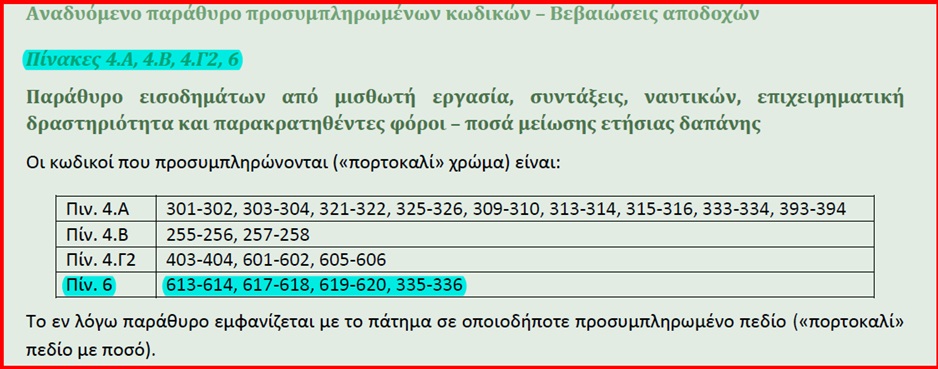

Και συγκεκριμένα εκτός από την τροποποίηση του λεκτικού ορισμένων κωδικών, προστέθηκαν οι ακόλουθοι κωδικοί:

• 619-620 "3. Εισοδήματα που αποκτήσατε το 2014, τα οποία απαλλάσσονται από το φόρο ή φορολογούνται με ειδικό τρόπο" (σημ. όπως βλέπουμε στον παρακάτω πίνακα οδηγιών, της ΓΓΔΕ (δέχει σταλεί από τη φορολογική διοίκηση ηλεκτρονική πληροφόρηση για τα ποσά που προσυμπληρώθηκαν)

• 617-618 "5 Εισοδήματα που εξαιρούνται από φόρο και εισφορά (παρ. 2 άρθρο 29 ν.3986/2011)" (σημ. και εδώ όπως θα δούμε, έχει σταλεί από τη φορολογική διοίκηση ηλεκτρονική πληροφόρηση για τα ποσά που προ-συμπληρώθηκαν)

• 613-614 "7. Φόρος που παρακρατήθηκε στα εισοδήματα της περ. 3".(σημ. και εδώ όπως θα δούμε, έχει σταλεί από τη φορολογική διοίκηση ηλεκτρονική

πληροφόρηση για τα ποσά που προ-συμπληρώθηκαν)

• 335-336 "11 Καθαρό ποσό επιδόματος κοινωνικής αλληλεγγύης (ΕΚΑΣ)"(σημ. και εδώ όπως θα δούμε, έχει σταλεί από τη φορολογική διοίκηση ηλεκτρονική πληροφόρηση για τα ποσά που προ-συμπληρώθηκαν).

Επίσης καταργήθηκαν οι ακόλουθοι κωδικοί που υπήρχαν στην περυσινή δήλωση:

• 693-694"2. Ποσό ετήσιας δαπάνης που δεν υπήρχε την 1-1-2014"

• 653-654 "4 Μερίσματα πλοιοκτητριών εταιριών ν.27/1975 που δεν έχουν εισαχτεί στην Ελλάδα"

• 667-668 "5. Τόκοι καταθέσεων τραπεζών ημεδαπής προέλευσης" • 793-794615-616 "14 Ενοίκιο εγκατάστασης ατομική επιχείρησης ή ελευθέριου επαγγέλματος" Τέλος οι κωδικοί 735-736 "16. Δαπάνη για την αγορά ή ανέγερση ακινήτων ή χρηματοδοτική μίσθωση αυτών κ.λπ.", μεταφέρθηκαν στον πίνακα 5 καθόσον (όπως είδαμε και στο 9ο μέρος του οδηγού μας), οι δαπάνες αυτές από 1-1-2014 υπάγονται στον προσδιορισμό της ελάχιστης δαπάνης διαβίωσης, σύμφωνα με τις διατάξεις του άρθρου 32 του Ν. 4172/2013.

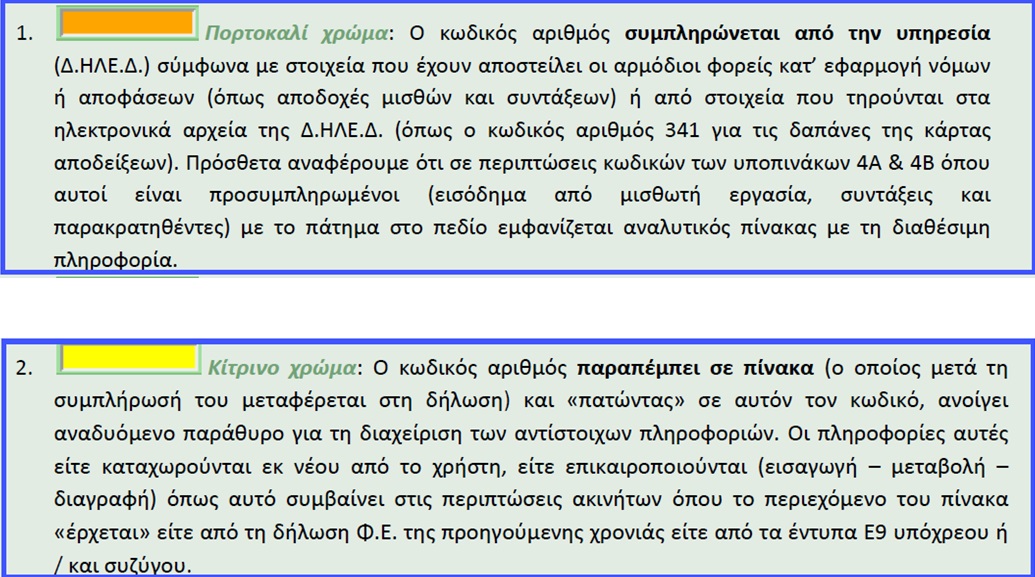

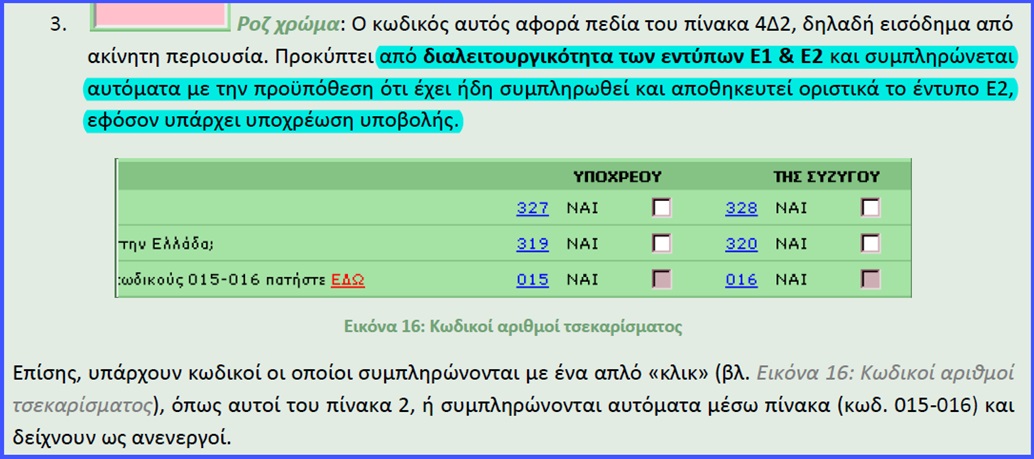

Τι πρέπει να ξέρω για τη προ-συμπλήρωση κωδικών της δήλωσης

Στο 2ο μέρος του οδηγού μας σημειώσαμε μία πρακτική και χρήσιμη πληροφορία που αφορά ποίοι από τους κωδικούς και σε ποιούς πίνακες έχει γίνει προ-συμπλήρωση.

Επαναλαμβάνουμε αυτή την σημείωση:

Με βάση τα ηλεκτρονικά αρχεία βεβαιώσεων (ΠΟΛ.1051/19.2.2015) που αποστέλλονται στη Δ.ΗΛΕ.Δ. από τους αρμόδιους φορείς,προ-συμπληρώνονται τα εισοδήματα και οι παρακρατηθέντες φόροι στους αντίστοιχους κωδικούς των πινάκων της δήλωσης.

Ο φορολογούμενος ενημερώνεται (μέσω πίνακα) για τα ποσά των εισοδημάτων και των φόρων.

Δείτε μερικές επιλογές από τις οδηγίες της Διεύθυνσης Ηλεκτρονικής Διακυβέρνησης της ΓΓΔΕ, που αφορούν την προσυμπλήρωση κωδικών των πινάκων της δήλωσης:

Στον πίνακα 6, θα δούμε προσυμπληρωμένους τους κωδικούς:

619-620, 617-618, 613-614, 335-336:

Κωδικοί του πίνακα 6 με εισφορά αλληλεγγύης (άρθρο 29 Ν. 3986/2011)

Είναι οι εξής:

659-660, 619-620, 661-662, 431-432, 305-306, 335-336.

Σημ. Για την εισφορά αλληλεγγύης θα εστιάσουμε πιο κάτω την προσοχή σας για να δούμε και ποιές αλλαγές έγιναν με τον πρόσφατο νόμο 4334/2015

Η συμπλήρωση των κωδικών του πίνακα 6

Οι κωδικοί αυτοί είναι ανενεργοί στην ηλεκτρονική υποβολή. Συνεπώς κατά την υποβολή των αρχικών δηλώσεων του φορολογικού έτους 2014 δεν θα συμπληρώνονται αυτοί οι κωδικοί. Θα συμπληρώνονται μόνο με την υποβολή τροποποιητικής δήλωσης στη ΔΟΥ μετά την εκκαθάριση της αρχικής δήλωσης. (σχ. βλ. την πολ. 1088/17-4-2015).

Αφορά το ποσό μείωσης του προκαταβλητέου φόρου που υπολογίζεται εφόσον συντρέχουν οι προϋποθέσεις των διατάξεων του άρθρου 70 του Ν 4172/2013, σύμφωνα με τις οποίες, σε περίπτωση που μειωθεί το εισόδημα άνω του (25%), ο φορολογούμενος μπορεί να ζητήσει με αίτησή του τη μείωση της προκαταβολής του φόρου που βεβαιώθηκε.

Μείωση προκαταβλητέου φόρου (άρθρο 70)

Ο φορολογούμενος μπορεί να ζητήσει με αίτησή του τη μείωση τουπροκαταβλητέου φόρου που βεβαιώθηκε με την υποβολή της δήλωσης φόρο εισοδήματος του άρθρου 67 για τις περιπτώσεις που προκύψει μείωση τουεισοδήματος άνω του 25%.

Η αίτηση υποβάλλεται μέχρι το τέλος Σεπτεμβρίου του φορολογικού έτους στο οποίο έγινε η βεβαίωση και αφορά μόνο τα ποσά του φόρου που αντιστοιχούν σε μη ληξιπρόθεσμες δόσεις.

Ορίζονται επίσης ενδεικτικά τα στοιχεία που λαμβάνονται υπόψη προκειμένου να εκτιμηθεί η μείωση του εισοδήματος από επιχειρηματική δραστηριότητα, όπως:

α) Το ποσό των ακαθάριστων εσόδων της επιχείρησης στο τρέχον φορολογικό έτος, συγκρινόμενο με τα ακαθάριστα έσοδα της αντίστοιχης περιόδου του προηγούμενου φορολογικού έτους.

β) Το ποσοστό των δαπανών και εξόδων διαχείρισης επί των ακαθάριστων εσόδων του τρέχοντος φορολογικού έτους σε σύγκριση με το αντίστοιχο ποσοστό του προηγούμενου φορολογικού έτους.

γ) Οι ουσιώδεις μεταβολές που τυχόν επήλθαν στους παράγοντες διαμόρφωσης του μικτού κέρδους της επιχείρησης κατά το τρέχον φορολογικό έτος σε σχέση με το προηγούμενο

δ) Κάθε άλλο στοιχείο από το οποίο πιθανολογείται μείωση του κέρδους του τρέχοντος φορολογικού έτους. Επαλήθευση αίτησης από τη φορολογική αρχή και μείωση προκαταβολής.

Για τα στοιχεία που προσκομίζονται, το βάρος της απόδειξης φέρει ο φορολογούμενος και υπόκεινται στον έλεγχο της αρμόδιας ελεγκτικής αρχής.

Αίτηση για μείωση υποβάλλεται και όταν ο φορολογούμενος απεβίωσε από τους κληρονόμους του θανόντος, στη Δ.Ο.Υ. μέσα στην ίδια προθεσμία του φορολογικού έτους στο οποίο έγινε η βεβαίωση.

Η φορολογική διοίκηση υποχρεούται να απαντήσει εντός 3 μηνών στην αίτηση μείωσης προκαταβολής φόρου.

Σε περίπτωση θετικής απάντησης προβαίνει στην έκπτωση ανάλογου με την μείωση των εισοδημάτων φόρου από τις επόμενες δόσεις ενώ προβαίνει σε οριστική εκκαθάριση της δήλωσης.

Γράψτε τα εισοδήματα που αποκτήσατε το 2014, τα οποία απαλλάσσονται από το φόρο ή φορολογούνται με ειδικό τρόπο και για τα οποία δεν υπάρχει ηλεκτρονική πληροφόρηση. Εμφανίζεται πίνακας στον οποίο αναλύονται ανάλογα με την προέλευση τους

Βασική επισήμανση: Κατά την ηλεκτρονική υποβολή της δήλωσης, εφόσον στον πίνακα που εμφανίζονται τα εισοδήματα από τις βεβαιώσεις αποδοχών που λήφθηκαν ηλεκτρονικά από τους εργοδότες, συμπεριλαμβάνονται και εισοδήματα που απαλλάσσονται από το φόρο και πρέπει να δηλωθούν στον κωδικό 659-660, αυτά δεν προ-συμπληρώνονται από την υπηρεσία αλλά θα πρέπει να συμπληρωθούν από το φορολογούμενο, μαζί με άλλα ενδεχομένως εισοδήματα που αφορούν τον κωδικό αυτό και δεν υπάρχει για αυτά ηλεκτρονική πληροφόρηση.

Για τα με ειδικό τρόπο φορολογούμενα εισοδήματα αναγράφεται και ο παρακρατηθείς ή αποδοθείς κατά περίπτωση φόρος στους κωδικούς 433-434.

Για τα εισοδήματα αυτά για τα οποία υπάρχει ηλεκτρονική πληροφόρηση, εμφανίζονται συμπληρωμένα από τη φορολογική διοίκηση στον επόμενο κωδικό 619-620.

Επισημαίνεται ότι στον κωδικό 659-660 αναγράφονται όσα από τα εισοδήματα - επιδόματα – βοηθήματα, αποτελούν σύμφωνα με τις διατάξεις του Κ.Φ.Ε. εισόδημα, ακόμη κι αν απαλλάσσονται της φορολογίας και συνεπώς υπόκεινται στην ειδική εισφορά αλληλεγγύης.

Αντίθετα, όσα επιδόματα - βοηθήματα δεν φέρουν τα απαραίτητα γενικά εννοιολογικά χαρακτηριστικά του εισοδήματος, δίδονται ως κοινωνική παροχή για την αντιμετώπιση και κάλυψη συγκεκριμένων ειδικών δαπανών στις οποίες υποβάλλονται ευπαθείς ομάδες φορολογούμενων, δίδονται χωρίς αντάλλαγμα παροχής εργασίας, χωρίς να αποτελούν καρπό περιουσιακών στοιχείων (και συνεπώς απαλλάσσονται και από φόρο και από την εισφορά αλληλεγγύης), δεν αναγράφονται στον συγκεκριμένο κωδικό της δήλωσης, αλλά στους κωδικούς 657-658 ή 617-618, ανάλογα αν είναι προ-συμπληρωμένοι ή όχι.

Με βάση τις παραπάνω επισημάνσεις, ας δούμε ποια ποσά που αναγράφονται στους κωδικούς 659-660:

Τα ποσά που αναγράφονται στους κωδικούς 659-660, καλύπτουν τεκμήρια του πίνακα 5, είναι αφορολόγητα, αλλά επι¬βαρύνονται με εισφορά αλληλεγγύης και είναι τα ακόλουθα:

1. Εισοδήματα από μισθωτή εργασία και συντάξεις που απαλλάσσονται από το φόρο:

1α).Το εισόδημα που αποκτάται κατά την άσκηση των καθηκόντων τους από:

- αλλοδαπό διπλωματικό ή προξενικό εκπρόσωπο,

- κάθε φυσικό πρόσωπο που εργάζεται σε πρεσβεία, διπλωματική αποστολή, προξενείο ή αποστολή αλλοδαπού κράτους για τη διεκπεραίωση κρατικών υποθέσεων που είναι πολίτης του εν λόγω κράτους και κάτοχος διπλωματικού διαβατηρίου, καθώς και από

-κάθε φυσικό πρόσωπο που εργάζεται σε θεσμικό όργανο της Ευρωπαϊκής Ένωσης ή Διεθνούς Οργανισμού που έχει εγκατασταθεί βάσει διεθνούς συνθήκης την οποία εφαρμόζει η Ελλάδα (βλ. παρ 2 α' άρθρου 14 Ν 4172/2013).

1β). Η διατροφή συζύγων και τέκνων που λαμβάνει δικαιούχος με δικαστική απόφαση ή συμβολαιογραφική πράξη (βλ. περ. β' της παρ. 2 του άρθρου 14). Θα αναγράφεται και ο Α.Φ.Μ. του καταβάλλοντος τη διατροφή.

1γ).Η σύνταξη που καταβάλλεται σε:

- ανάπηρους πολέμου και σε

- θύματα ή οικογένειες θυμάτων πολέμου, καθώς και σε

-ανάπηρους ειρηνικής περιόδου, στρατιωτικούς γενικά, που υπέστησαν βλάβη κατά την εκτέλεση της υπηρεσίας τους ή τις οικογένειές τους (βλ. παρ. 2 γ' άρθρου 14 Ν 4172/2013).

Θα αναγράφεται και ο Α.Φ Μ του φορέα που τη χορηγεί και ο φορολογούμενος θα οδηγείται για έλεγχο στη Δ Ο Υ μετά από σχετικό μήνυμα.

1δ). Το εξωϊδρυματικό επίδομα και κάθε συναφές ποσό που καταβάλλεται σε ειδικές κατηγορίες ατόμων με αναπηρίες (βλ. παρ. 2 δ' άρθρου 14 Ν. 4172/2013). Θα αναγράφεται και ο Α.Φ Μ του φορέα.

1ε). Οι μισθοί, οι συντάξεις και η πάγια αντιμισθία που χορηγούνται σε ανάπηρους με ποσοστό αναπηρίας τουλάχιστον ογδόντα τοις εκατό (80%) (βλ. παρ. 2 ε' άρθρου 14 Ν. 4172/2013).

Αφορά πρόσωπα που ΔΕΝ είναι κινητικά ανάπηροι.Θα αναγράφεται και ο Α.Φ.Μ του φορέα που τη χορηγεί και ο φορολογούμενος θα οδηγείται για έλεγχο στη Δ Ο.Υ μετά από σχετικό μήνυμα.

Προσοχή:οι μισθοί, συντάξεις, αντιμισθία και επιδόματα προσώπων ολικά τυφλών ή με βαριά κινητική αναπηρία 80% και άνω, εξαιρούνται και από φόρο και από εισφορά αλληλεγγύης και επομένως γράφονται στους παρακάτω κωδικούς 657-658 ή 617-618.

1στ). Τα χρηματικά ποσά που καταβάλλονται:

-στους αναγνωρισμένους πολιτικούς πρόσφυγες,

-σε αυτούς που διαμένουν προσωρινά στην Ελλάδα για ανθρωπιστικούς λόγους και σε

-όσους έχουν υποβάλει αίτηση για αναγνώριση προσφυγικής ιδιότητας, η οποία βρίσκεται στο στάδιο εξέτασης από το Υπουργείο Δημόσιας Τάξης και Προστασίας του Πολίτη, από φορείς που υλοποιούν προγράμματα παροχής οικονομικής ενίσχυσης των προσφύγων, τα οποία χρηματοδοτούνται από την Ύπατη Αρμοστεία του Οργανισμού Ηνωμένων Εθνών (0.Η.Ε.) και την Ευρωπαϊκή Επιτροπή (βλ. παρ. 2 η' άρθρου 14 Ν. 4172/2013).

1ζ). Τα επιδόματα επικίνδυνης εργασίας που καταβάλλονται με τη μορφή:

-πτητικού,

-καταδυτικού,

-ναρκαλιείας,

-αλεξιπτωτιστών,

-δυτών και

-υποβρυχίων καταστροφών σε:

-αξιωματικούς,

-υπαξιωματικούς και

-οπλίτες των

-Ενόπλων Δυνάμεων, της

-Ελληνικής Αστυνομίας, της

-Πυροσβεστικής Υπηρεσίας και του

-Λιμενικού Σώματος, καθώς και η ειδική αποζημίωση που καταβάλλεται στο

-ιατρικό και

- νοσηλευτικό προσωπικό και τα

-πληρώματα ασθενοφόρων του Ε Κ.Α.Β. που εκτελούν διατεταγμένη υπηρεσία με αεροπορικά μέσα για παροχή Α Βοηθειών, κατά ποσοστό (65%) (βλ. παρ. 2 θ' άρθρου 14 Ν.4172/2013).

2. Κέρδη από επιχειρηματική δραστηριότητα που απαλλάσσονται από το φόρο:

2α). Τα κέρδη των φυσικών προσώπων και των ατομικών επιχειρήσεων, από τη διάθεση παραγόμενης ηλεκτρικής ενέργειας μέχρι δέκα (10) ΚW, (βλ. παρ. 6 άρθρου 29 Ν. 4172/2013).

3. Εισοδήματα από κεφάλαιο που απαλλάσσονται από το φόρο:

(σχ. βλ. και την πολ 1032/26-1-2015και το 6ο μέρος του φορολογικού οδηγού μας)

3α).Απαλλάσσονται του φόρου εισοδήματος οι τόκοι ομολογιακών δανείων και εντόκων γραμματίων του Ελληνικού Δημοσίου που αποκτούν φυσικά πρόσωπα (παρ 2 άρθρου 37 Ν 4172/2013).

4.Εισοδήματα από υπεραξία μεταβίβασης κεφαλαίου που απαλλάσσονται από το φόρο:

(σχ. βλ. και την πολ 1032/26-1-2015και το 8ο μέρος του φορολογικού οδηγού μας).

4α) τα κέρδη από την πώληση εισηγμένων μετοχών όταν ο μεταβιβάζον (πωλητής) συμμετέχει στην εταιρεία με ποσοστό μικρότερο του 0,5% (περ. β' της παρ.1 του άρθρου 42),

4β) τα εισοδήματα αλλοδαπής προέλευσης που φορολογούνται μόνο στην αλλοδαπή με βάση Σ.Α.Δ.Φ.,

4γ) κέρδη από μεταβίβαση εισηγμένων μετοχών εφόσον αποκτήθηκαν πριν από την 1η Ιανουαρίου 2009,

4δ) τα κέρδη από αγοραπωλησία μεριδίων ημεδαπών αμοιβαίων κεφαλαίων ή αμοιβαίων κεφαλαίων

κράτους μέλους της Ε.Ε.- ΕΟΧ/ΕΖΕΣ.

5. τα απαλλασσόμενα μερίσματα ημεδαπών και αλλοδαπών ναυτιλιακών εταιρειών,

6. κέρδος από μεταβίβαση τίτλων που αποκτάται από φορολογικό κάτοικο χώρας με την οποία η Ελλάδα έχει συνάψει ΣΑΔΦ (παρ. 8 άρθρο 42 Κ.Φ.Ε.),

7. το ασφάλισμα ομαδικών ασφαλιστηρίων της παρ. 4 του άρθ. 15 του Κ.Φ.Ε. και

8. οι λοιπές περιπτώσεις εισοδημάτων για τις οποίες ο φορολογούμενος συμπληρώνει την προέλευση του ποσού.

Απαιτούμενα δικαιολογητικά: για όλες τις περιπτώσεις χρειάζονται τα προβλεπόμενα δικαιολογητικά (σχ. βλ. την πολ. 1088/17-4-2015 όπως τροποποιήθηκε με την πολ..1132/25.6.2015).

Προσοχή: στον επόμενο κωδικό 619-620 με ηλεκτρονική πληροφόρηση εμφανίζονται συμπληρωμένα από τη φορολογική διοίκηση τα εισοδήματα αυτά.

Είναι τα ίδια που αναγράφονται στους παραπάνω κωδικούς 659-660.

Στον κωδικό αυτό εμφανίζονται συμπληρωμένα από τη φορολογική διοίκηση τα εισοδήματα που αποκτήσατε το 2014, τα οποία απαλλάσσονται από το φόρο ή φορολογούνται με ειδικό τρόπο και για τα οποία υπάρχει ηλεκτρονική πληροφόρηση με βάση τις βεβαιώσεις που λήφθηκαν ηλεκτρονικά από τους εργοδότες, φορείς και αναλύονται σε πίνακα.

Για τα φορολογούμενα εισοδήματα με ειδικό τρόπο, εμφανίζεται συμπληρωμένος και ο παρακρατηθείς φόρος στους κωδικούς 613-614.

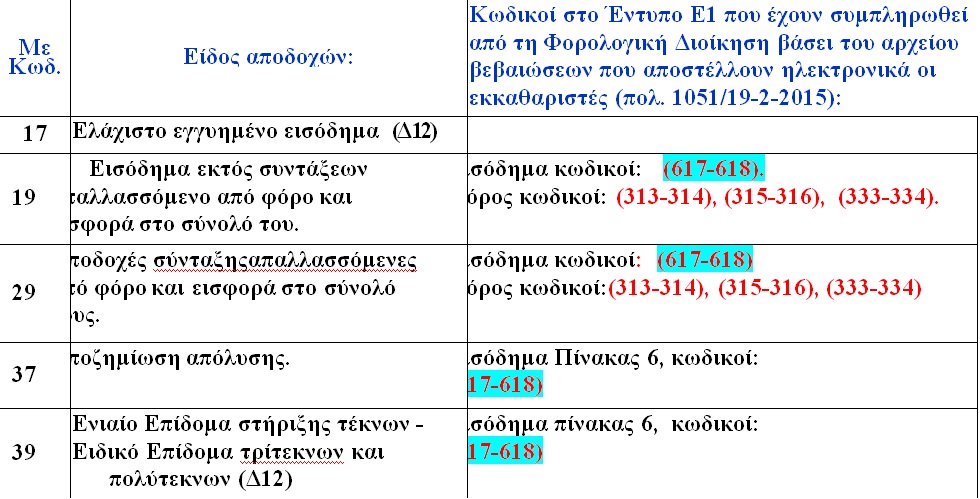

Σύμφωνα με την πολ. 1051/19-2-2015,για την ηλεκτρονική αποστολή βεβαιώσεων από τους φορείς, εργοδότες κλπ, για τα εισοδήματα αυτά χρησιμοποιούνται οι κωδ. 18 και 28 όπως παρακάτω:

|

Με κωδικό: |

Είδος αποδοχών: |

Κωδικοί στο Έντυπο Ε1 που έχουν συμπληρωθεί από τη Φορολογική Διοίκηση βάσει του αρχείου βεβαιώσεων που αποστέλλουν ηλεκτρονικά οι εκκαθαριστές (πολ. 1051/19-2-2015):

|

|

18 |

Εισόδημα εκτός συντάξεων που απαλλάσσεται ή φορολογείται με ειδικό τρόπο ή αυτοτελώς

|

Εισόδημα πίνακα 6 κωδικοί: (619-620) Φόρος κωδικοί: (613-614) |

|

28 |

Α Αποδοχές σύνταξης που απαλλάσσεται ή φορολογείται με ειδικό τρόπο ή αυτοτελώς. |

Εισόδημα κωδικοί: (619-620) Φόρος κωδικοί: (613-614) |

Είναι οι κρισιμότεροι κωδικοί του πίνακα 6, διότι συμπληρώνονται τα εισοδήματα που αποκτήθηκαν το 2014, τα οποία αφενός απαλλάσσονται από τον φόρο ή φορολογούνται με ειδικό τρόπο και αφετέρου απαλλάσσονται (εξαιρούνται) της ειδικής εισφοράς αλληλεγγύης, σύμφωνα με την παράγραφο 2 του άρθρου 29 του Ν.3986/2011.

Εδώ λοιπόν γράφονται τα εισοδήματα που εξαιρούνται από φόρο και εισφορά αλληλεγγύης για τα οποία δεν υπάρχει ηλεκτρονική πληροφόρηση. Ωστόσο τα εισοδήματα αυτά καλύπτουν τεκμήρια.

Όταν υπάρχει ηλεκτρονική πληροφόρηση για αυτά τα εισοδήματα, τότε, αυτά εμφανίζονται συμπληρωμένα από τη φορολογική διοίκηση στον επόμενο κωδικό 617-618.

Όπως διαβάζουμε και παραπάνω στις οδηγίες της ΓΓΔΕ, κατά τη συμπλήρωση των κωδικών, επί ηλεκτρονικής υποβολής της δήλωσης, εμφανίζεται πίνακας στον οποίο αναλύονται τα συνολικά δηλωθέντα εισοδήματα ανάλογα με την προέλευσή τους εφόσον δεν έχουν συμπληρωθεί ήδη από την Φορολογική Διοίκηση.

Εδώ γράφονται τα ακόλουθα εισοδήματα:

α. Μισθοί, συντάξεις, πάγια αντιμισθία προσώπων ολικά τυφλών ή με βαριά κινητική αναπηρία σε ποσοστό από 80% και άνω. Θα αναγράφεται ο ΑΦΜ του φορέα και όπου δεν υπάρχει ηλεκτρονική πληροφόρηση θα προσέρχεται ο φορολογούμενος στη ΔΟΥ.

β. Αποζημίωση για τη λύση ή καταγγελία της εργασιακής σχέσης.

Φορολογείται αυτοτελώς με την παρακάτω κλίμακα και εξάντληση της φορολογικής υποχρέωσης,

κάθε εφάπαξ αποζημίωση που παρέχεται από οποιονδήποτε φορέα και για οποιονδήποτε λόγο διακοπής της σχέσεως εργασίας ή άλλης σύμβασης, η οποία συνδέει το φορέα με τον δικαιούχο της

αποζημίωσης.

(Άρθρο 15, παρ. 3. Ο φόρος παρακρατείται και αποδίδεται με την προσωρινή δήλωση Μ.Υ. Άρθρα 59,60. πολ.1104/9.4.2014, πολ. 1049/11.2.2014, πολ. 1051/19.2.2015)

Θα αναγράφεται ο Α.Φ.Μ. του εργοδότη.

Αποζημιώσεις για τη λύση ή καταγγελία της εργασιακής σχέσης:

Αυτοτελής φορολόγηση

Υπενθύμιση: H εφάπαξ καταβαλλόμενη παροχή από ταμεία πρόνοιας και ασφαλιστικούς οργανισμούς του Δημοσίου, καθώς και επαγγελματικά ταμεία που έχουν συσταθεί με νόμο στους ασφαλισμένους και τα εξαρτώμενα μέλη του ασφαλισμένου, απαλλάσσεται της φορο¬λογίας (παρ. 1 άρθρο 14 στ ΚΦΕ) και γράφεται στους κωδικούς 781-782, του πίνακα 6. Αν υπάρχει ηλεκτρονική πληροφόρηση από τον κωδικό 38 της βεβαίωσης αποδοχών, ενημερώνεται ο φορολογούμενος και το ποσό συμπληρώνεται από τον ίδιο μαζί με τον Α.Φ.Μ. του φορέα σε κάθε περίπτωση.

Επίσης τα εφάπαξ των ταμείων πρόνοιας και των ασφαλιστικών οργανισμών δεν υπάγονται σε εισφορά αλληλεγγύης.

γ. Αμοιβές υπαλλήλων της Ε.Ε. για τις οποίες έχουν εφαρμογή οι διατάξεις του πρωτοκόλλου περί προνομίων και ασυλιών,

δ. Ενιαίο επίδομα στήριξης τέκνων, θα αναγράφεται ο Α.Φ.Μ. του φορέα

ε. Ειδικό επίδομα τρίτεκνων και πολύτεκνων, θα αναγράφεται ο Α.Φ.Μ. του φορέα.

στ. Εκλογική αποζημίωση δικηγόρων, η οποία απαλλάσσεται από το φόρο και την ειδική εισφορά αλληλεγγύης σύμφωνα με τις διατάξεις της παρ. 1 άρθρου 108 Π.Δ 26/2012, όπως αντικαταστάθηκε με άρθρο 49 Ν 4262/2014.

ζ) Μερίσματα των εταιριών της παρ. 5 του άρθρου 45 του ν.4141/2013.

Προσοχή: Για τα εισοδήματα για τα οποία υπάρχει ηλεκτρονική πληροφόρηση, εμφανίζονται συμπληρωμένα από τη φορολογική διοίκηση στον επόμενο κωδικό 617-618.

Εμφανίζονται συμπληρωμένα από τη φορολογική διοίκηση τα εισοδήματα που αποκτήσατε το 2014, τα οποία εξαιρούνται από το φόρο και ειδική εισφορά αλληλεγγύης, για τα οποία υπάρχει ηλεκτρονική πληροφόρηση με βάση τις βεβαιώσεις που λήφθηκαν ηλεκτρονικά από τους εργοδότες και άλλους φορείς και αναλύονται σε πίνακα.

Σύμφωνα με την πολ. 1051/19-2-2015, για την ηλεκτρονική αποστολή βεβαιώσεων από τους φορείς, εργοδότες κλπ, για τα εισοδήματα αυτά χρησιμοποιούνται οι κωδ. 17, 19, 29, 37, 39, όπως παρακάτω:

Μερικές επισημάνσεις για την εισφορά αλληλεγγύης

Με την εγκύκλιο πολ.1159/17.7.2015, της ΓΓΔΕ κας Σαββαΐδου, κοινοποιήθηκαν οι διατάξεις του ν.4334/2015 "Επείγουσες ρυθμίσεις για τη διαπραγμάτευση και σύναψη συμφωνίας με τον Ευρωπαϊκό Μηχανισμό Στήριξης (Ε.Μ.Σ.)", με τις οποίες επήλθαν σημαντικές μεταβολές.

• αύξηση από 26% σε 29% του συντελεστή φορολογίας εισοδήματος των κερδών από επιχειρηματική δραστηριότητα των εταιρειών που τηρούν διπλογραφικά βιβλία, καθώς και των νομικών προσώπων μη κερδοσκοπικού χαρακτήρα, που τηρούν απλογραφικά βιβλία,

• αύξηση από 80% σε 100% της προκαταβολής φόρου εισοδήματος των Α.Ε., ΕΠΕ κλπ,

• αύξηση από 55% σε 75% της προκαταβολής φόρου εισοδήματος των ΟΕ, ΕΕ κλπ,

• επιβολή φόρου πολυτελούς διαβίωσης και στο ποσό της ετήσιας αντικειμενικής δαπάνης που προκύπτει από την κυριότητα ή κατοχή σκαφών αναψυχής ιδιωτικής χρήσης άνω των 5 μέτρων

• και αύξηση από 10% σε 13% του συντελεστή για τον υπολογισμό του φόρου πολυτελούς διαβίωσης).

Με τον ίδιο νόμο, η ειδική εισφορά αλληλεγγύης (του άρθρου 29 του ν. 3986/2011), αυξάνεται για τα εισοδήματα άνω των 30.000 ευρώ, που αποκτώνται από 01/01/2015 και μετά.

Τα κλιμάκια της εισφοράς των εισοδημάτων μέχρι 30.000 ευρώ, παραμένουν όπως αυτά διαμορφώθηκαν με την τροποποίηση που πραγματοποιήθηκε με το ν. 4305/2014.

Δηλαδή εισοδήματα από 12.001 έως 20.000 συντελεστής εισφοράς 0,7% και από 20.001 έως 30.000 συντελεστής 1,4% επί ολόκληρου του ποσού.

Υπενθυμίζεται ότι, με τις ίδιες αυτές διατάξεις του ν. 4305/2014 είχε παραταθεί η επιβολή της εισφοράς κατά 2 έτη, δηλαδή φορολογικά έτη 2015 και 2016.

Με τα δεδομένα αυτά, χαμένοι βγαίνουν όσοι έχουν από 30.001 ευρώ και πάνω, οι συντελεστές έχουν αυξηθεί σημαντικά.

Αν δεν αλλάξει κάτι όσο διαρκούν οι διαπραγματεύσεις με τους δανειστές, οι νέοι συντελεστές που θα ισχύσουν (και από το πρώτο ευρώ) είναι:

• 0,7% (όσο ήταν και πριν) για εισοδήματα από 12.001 έως 20.000 ευρώ επί ολόκληρου του ποσού.

• 1,4% (όσο ήταν και πριν) για εισοδήματα από 20.001 έως 30.000 ευρώ επί ολόκληρου του ποσού.

• 2% (από 1,4%) για εισοδήματα από 30.001 έως 50.000 ευρώεπί ολόκληρου του ποσού.

• 4% (από 2,1%) για εισοδήματα από 50.001 έως 100.000 ευρώεπί ολόκληρου του ποσού.

• 6% (από 2,8%) για εισοδήματα από 100.001 έως 500.000 ευρώ επί ολόκληρου του ποσού.

και

• 8% (από 2,8%) για εισοδήματα από 500.001 ευρώ και πάνω, επί ολόκληρου του ποσού.

Για τα εισοδήματα φορολογούμενων που είχαν την ιδιότητα Βουλευτών, Υπουργών, Αναπληρωτών Υπουργών, Υφυπουργών, Γενικών και Ειδικών Γραμματέων Υπουργείων, Περιφερειαρχών, Δημάρχων, Γενικών Γραμματέων των Αποκεντρωμένων Διοικήσεων, Ευρωβουλευτών κλπ., επιβάλλεται ειδική εισφορά με συντελεστή 8% επί ολόκληρου του ποσού του εισοδήματός τους, εφόσον οι πάσης φύσεως αποδοχές και πρόσθετες αμοιβές ή απολαβές τους είναι τουλάχιστον ίσες με τις αποδοχές Γενικού Γραμματέα Υπουργείου.

Γράψτε το φόρο που παρακρατήθηκε στα εισοδήματα που αποκτήσατε το 2014, τα οποία απαλλάσσονται από το φόρο ή φορολογούνται με ειδικό τρόπο για τα οποία δεν υπάρχει ηλεκτρονική πληροφόρηση και έχετε αναγράψει στον κωδικό 659-660.

Στον κωδικό αυτό εμφανίζεται συμπληρωμένος ο φόρος που παρακρατήθηκε στα εισοδήματα που αποκτήσατε το 2014, τα οποία απαλλάσσονται από το φόρο ή φορολογούνται με ειδικό τρόπο και έχουν συμπληρωθεί από τη φορολογική διοί¬κηση στους κωδικούς 619-620, για τα οποία υπάρχει ηλεκτρονική πληροφόρηση με βάση τις βεβαιώσεις που λήφθηκαν ηλεκτρονικά από τους εργοδότες, φορείς και αναλύονται σε πίνακα.

Στους κωδικούς αυτούς γράψτε το ποσό του επιδόματος του ΟΑΕΔ που εισπράξατε μέσα στο φορολογικό έτος, 2014. Σε περίπτωση ηλεκτρονικής πληροφόρησης από τον οργανισμό, το ποσό αυτό είναι συμπληρωμένο από τη φορολογική διοίκηση.

Το επίδομα ανεργίας που καταβάλλει ο Ο.Α.Ε.Δ. στους δικαιούχους ανέργους απαλλάσσεται του φόρου εισοδήματος, εφόσον το άθροισμα, των λοιπών εισοδημάτων του φορολογουμένου (π.χ. από ενοίκια), δεν υπερβαίνει τα 10.000 ευρώ ετησίως (σχ. βλ. άρθρο 14, παρ. 2, περιπτ. στ΄, του ΚΦΕ-Ν. 4172/2013)

Ο έλεγχος για τη φορολόγηση ή μη του επιδόματος ανεργίας, γίνεται από το ΤΑΧΙS.

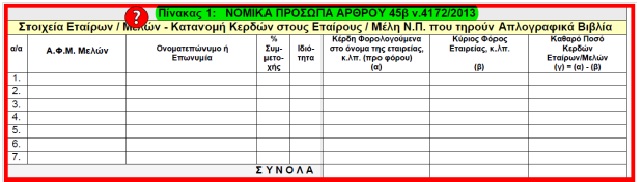

Γράψτε τα ποσά που προέρχονται από διανομή κερδών προσωπικών εταιρειών που τηρούν απλογραφικά βιβλία και αναλογούν στο φορολογούμενο λόγω συμμετοχής σε αυτά, τα οποία φορολογούνται στο όνομα του νομικού προσώπου ως εισόδημα από επιχειρηματική δραστηριότητα (βλ. σχ. άρθρο 29, παρ 1 του ΚΦΕ-Ν. 4172/2013).

Πρόκειται για κέρδη που έχουν διανεμηθεί χωρίς να έχουν υποστεί παρακράτηση φόρου 10%. (σχ. βλ. τον πίνακα 1 του εντύπου "Ν" που συμπληρώνεται από τις εταιρείες αυτές,

Προσοχή: Αναγράφονται τα συνολικά καθαρά κέρδη, (πριν από την τυχόν φορολογική αναμόρφωση), που αναλογούν από συμμετοχή του φυσικού προσώπου σε ημεδαπές Ο.Ε., Ε.Ε., όταν τηρούν απλογραφικά βιβλία.

Τα κέρδη αυτά θα συμπληρωθούν μετά την αφαίρεση του κύριου φόρου της εταιρίας κ.λπ. που αναλογεί σ' αυτά.

Δεν δηλώνεται πλέον ο φόρος του νομικού προσώπου που αναλογεί στα κέρδη αυτά, όπως ίσχυε πέρυσι.

Σύμφωνα με την πολ 1102/11-5-2015, ο πίνακας 1, εμφανίζεται προ-συμπληρωμένος με τα μέλη του νομικού προσώπου (της περιπτ. β' του " άρθρου 45 του ν.4172/2013, δηλαδή Ο.Ε., και Ε.Ε.), που συμμετέχουν κατά τη λήξη του φορολογικού έτους. Για όσες επιχειρήσεις τηρούν απλογραφικά βιβλία υπολογίζεται η κατανομή των κερδών στους εταίρους/μέλη:

Εδώ καταχωρείται το καθαρό ποσό του επιδόματος αλληλεγγύης ΕΚΑΣ που καταβλήθηκε το 2014.

Προσοχή: το ΕΚΑΣ είναι αφορολόγητο (άρθρο 14, παρ. 2, περ. ζ΄ του ΚΦΕ-Ν. 4172/2013). Έχει όμως εισφορά αλληλεγγύης.

Εδώ καταχωρείται το καθαρό ποσό του επιδόματος αλληλεγγύης ΕΚΑΣ που καταβλήθηκε το 2014.

Προσοχή: το Ε.Κ.Α.Σ. είναι αφορολόγητο (άρθρο 14, παρ. 2, περ.ζ΄ του ΚΦΕ-Ν. 4172/2013). Έχει όμως εισφορά αλληλεγγύης

Σύμφωνα με την πολ. 1051/19-2-2015, για την ηλεκτρονική αποστολή βεβαιώσεων από τους φορείς, για το ΕΚΑΣ χρησιμοποιείται ο κωδικός 27, όπως παρακάτω:

|

Με Κωδ. |

Είδος αποδοχών: |

Κωδικοί στο Έντυπο Ε1 που έχουν συμπληρωθεί από τη Φορολογική Διοίκηση βάσει του αρχείου βεβαιώσεων που αποστέλλουν ηλεκτρονικά οι εκκαθαριστές (πολ. 1051/19-2-2015): |

|

|

|

27 |

ΕΚΑΣ |

Εισόδημα κωδικοί: (335-336) |

"Μετά από πληθώρα ερωτημάτων που έχουν τεθεί στην υπηρεσία μας και λαμβάνοντας υπόψη τις διευκρινίσεις του Οργανισμού Απασχόλησης Εργατικού Δυναμικού για το παραπάνω θέμα, σας γνωρίζουμε τα εξής:

Α. Τα επιδόματα ανεργίας που καταβάλλονται στους δικαιούχους, εφόσον το άθροισμα των λοιπών εισοδημάτων του άνεργου δεν υπερβαίνει ετησίως τις δέκα χιλιάδες (10.000) ευρώ, είναι εισόδημα που απαλλάσσεται από το φόρο και δηλώνεται στους κωδικούς 661-662, για τον υπόχρεο και την σύζυγο αντίστοιχα, του έντυπου της δήλωσης φορολογίας εισοδήματος (Ε1).

Επιδόματα - βοηθήματα ανεργίας είναι τα εξής:

1. Επίδομα τακτικής ανεργίας

2. Επίδομα μακροχρόνια ανέργων

3. Ειδικό εποχικό βοήθημα

4. Ειδικό βοήθημα μετά τη λήξη επιδόματος ανεργίας

5. Ειδικό βοήθημα μετά από τρίμηνη παραμονή στο μητρώο του ΟΑΕΔ, που λαμβάνουν οι επί τρεις μήνες άνεργοι, όταν δεν συγκεντρώνουν τις προϋποθέσεις τακτικής επιδότησης.

6. Ειδικό βοήθημα αποφυλακισμένων, το οποίο λαμβάνουν όσοι εξέτισαν ποινή στερητική της ελευθερίας τους,

7. Επιδότηση νεοεισερχόμενων στην αγορά εργασίας - ΕΣΠΑ.

8. Βοήθημα αυτοτελώς και ανεξαρτήτως απασχολουμένων, το οποίο λαμβάνουν οι αυτοαπασχολούμενοι που αποδεδειγμένα διέκοψαν το επάγγελμά τους.

Β. Τα ποσά που καταβάλλονται στους δικαιούχους λόγω απώλειας του εισοδήματός τους και αντί του μισθού που θα κατέβαλαν οι εργοδότες τους ή τους δίδονται ως αμοιβή για παροχή εργασίας, χαρακτηρίζονται ως κανονικές αποδοχές και θα εμφανίζονται προσυμπληρωμένα στους κωδικούς 301-302 του πίνακα 4Α, για υπόχρεο-σύζυγο αντίστοιχα, αν ο φορέας έχει αποστείλει ηλεκτρονικά αρχείο βάσει της Απόφασης ΓΓΔΕ - πολ.1051/19.2.2015, ή θα συμπληρώνεται από τους υπόχρεους στους κωδικούς 343-344 του πίνακα 4Α αν δεν υπάρχει ηλεκτρονική πληροφόρηση.

Τέτοια ποσά είναι:

1. Παροχές λόγω αφερεγγυότητας του εργοδότη, που είναι η πληρωμή μέρους ανεξόφλητων αποδοχών, όταν οι εργοδότες περιέλθουν σε κατάσταση παύσεως εργασιών ή αναστολής πληρωμών, ή έχουν κηρυχτεί σε πτώχευση, ή έχουν τεθεί σε εκκαθάριση.

2. Επίδομα διαθεσιμότητας, το οποίο είναι το 10% του μέσου όρου των τακτικών αποδοχών των δύο τελευταίων μηνών υπό καθεστώς πλήρους απασχόλησης, όταν ο εργοδότης θέσει τους εργαζόμενους σε διαθεσιμότητα.

3. Αποδοχές ωφελούμενων Προγραμμάτων Κοινωφελούς εργασίας, οι οποίες δίδονται έναντι παρασχεθείσας εργασίας.

Γ. 1. κωδικοί 619-620 (νέο)

Η Ειδική Παροχή Προστασίας της Μητρότητας, η οποία καταβάλλεται από τον ΟΑΕΔ κατά το διάστημα που οι ασφαλισμένες στο ΙΚΑ μητέρες έχουν λάβει 6 μήνες άδεια μετά από συμφωνία με τον εργοδότη τους βάσει της γνωμοδότησης ΝΣΚ 278/2012, αποτελεί εισόδημα απαλλασσόμενο από το φόρο.

Τα καταβληθέντα ποσά είτε εμφανίζονται προσυμπληρωμένα στους κωδικούς 619-620 για την υπόχρεη ή την σύζυγο αν ο φορέας έχει αποστείλει ηλεκτρονικό αρχείο βάσει της Απόφασης ΓΓΔΕ- πολ.1051/19.2.2015, είτε θα συμπληρώνονται από την υπόχρεη ή την σύζυγο στους κωδικούς 659-660 αν δεν υπάρχει ηλεκτρονική πληροφόρηση.

Γ.2. Η Συμπληρωματική Παροχή Μητρότητας, καταβάλλεται από τον ΟΑΕΔ σε ασφαλισμένες του ΙΚΑ αντί της μαιευτικής περίθαλψης, ως συμπληρωματική παροχή αυτής που χορηγείται από το ΙΚΑ ως επίδομα κυοφορίας και λοχείας. Με βάση την γνωμοδότηση του ΝΣΚ 375/2009 το επίδομα που δίδεται από το ΙΚΑ δυνάμει του άρθρου 39 του ν. 1846/1951, χορηγείται για κάλυψη δαπανών και δεν είναι εισόδημα.

Κατ' ανάλογη εφαρμογή, η παροχή που καταβάλλεται από τον ΟΑΕΔ ως συμπλήρωμα της περίπτωσης αυτής, δεν αποτελεί εισόδημα, δεν καλύπτει αντικειμενικές δαπάνες και συνεπώς δεν συμπληρώνεται στη δήλωση, επειδή καταβάλλεται εφάπαξ και η πηγή προέλευσής της εξαντλείται με τον τοκετό.

Επομένης, δεν συμπεριλαμβάνονται στις αμοιβές για τις οποίες υπάρχει υποχρέωση υποβολής αρχείου βεβαιώσεων με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου (πολ.1051/19.2.2015).

Δ. Τέλος, υπενθυμίζεται ότι σύμφωνα με την περίπτωση Θδ' του άρθρου 138 του ν. 4052/2012, οι άνεργοι του ΕΤΑΠ - ΜΜΕ και του ΓΕΝΕ εξομοιώνονται φορολογικά με τους άνεργους του ΟΑΕΔ".

Αναγράφεται το καθαρό ποσό του ενοικίου που κατεβλήθη μέσα στο έτος 2014 για κύρια κατοικία της οικογένειας.

Εάν οι εκμισθωτές είναι περισσότεροι από τρεις, στις δυο πρώτες σειρές συμπληρώνονται οι δυο εκμισθωτές με τα μεγαλύτερα ποσοστά ιδιοκτησίας και τα ποσά ενοικίου που τους κατεβλήθησαν και στην επόμενη σειρά στον κωδικό 815 το ποσό που κατεβλήθη μέσα στο 2014 συνολικά στους υπόλοιπους εκμισθωτές, χωρίς να συμπληρώνονται το ονοματεπώνυμο και ο Α.Φ.Μ. τους.

Εάν στη διάρκεια του 2014 αλλάξατε μία ή περισσότερες κατοικίες, στην κάθε σειρά θα συμπληρώνονται τα στοιχεία του εκμισθωτή και το ποσό ενοικίου κάθε κατοικίας που μισθώσατε.

Εάν μισθώσατε δυο κύριες κατοικίες μέσα στο 2014 από τις οποίες η πρώτη κατά σειρά μίσθωσης έχει τρεις εκμισθωτές, στην πρώτη σειρά θα συμπληρώνονται τα στοιχεία του εκμισθωτή της πρώτης κατοικίας που μισθώσατε και στον οποίο κατεβλήθη το μεγαλύτερο ποσό, στη δεύτερη το ποσό που κατεβλήθη στους υπόλοιπους χωρίς τα στοιχεία τους και στην τρίτη τα στοιχεία του εκμισθωτή της δεύτερης κατοικίας που μισθώσατε και το ποσό που του κατεβλήθη.

Γράφεται ο Αριθμός Φορολογικού Μητρώου του εκμισθωτή ή των εκμισθωτών.

Προσοχή:

• Ο Α.Φ.Μ. του ιδιοκτήτη του ακινήτου αναγράφεται στο σχετικό μισθωτήριο συμβόλαιο που συντάχθηκε ή να ζητηθεί από τον ίδιο τον ιδιοκτήτη. Μπορεί επίσης να ζητηθεί από τον προϊστάμενο της Δ.Ο.Υ, εγγράφως (με αίτηση) προκειμένου να τον αναγράψει στη φορολογική του δήλωση.

• Αν ιδιοκτήτρια του ακινήτου είναι η σύζυγος θα αναγραφεί το Α.Φ.Μ. της συζύγου και όχι του συζύγου.

• Αν ο ιδιοκτήτης του ακινήτου είναι κάτοικος εξωτερικού θα αναγραφεί το ο Α.Φ.Μ. του πληρεξουσίου ή του νομίμου εκπροσώπου του στην Ελλάδα.

• Αν ο ιδιοκτήτης του ακινήτου είναι ανήλικο τέκνο που δεν διαθέτει Α.Φ.Μ, γράφονται τα στοιχεία του προσώπου που έχει την επιμέλεια του ανήλικου.

• Για σκηνίτες - άστεγους συμπληρώνεται ο ΑΦΜ (000000000).

• Γ ια τους διαμένοντες σε οίκους ευγηρίας αναγράφουν τον Α.Φ.Μ. του οίκου.

Στην περίπτωση που φιλοξενείστε, διαγραμμίστε τη λέξη "ΝΑΙ"

Επίσης, σημειώστε το ονοματεπώνυμο του προσώπου που σας φιλοξενεί, καθώς και τον Α.Φ.Μ. του. Ο Α.Φ.Μ. γράφεται στους κωδικούς 801-803.

Γράψτε τον αριθμό των τετραγωνικών μέτρων της επιφάνειας της κατοικίας που μισθώνετε.

Γράψτε τον αριθμό των μηνών για τους οποίους καταβάλλατε ενοίκιο για τη συγκεκριμένη κατοικία.

Απαιτούμενα δικαιολογητικά:

Για τον υπολογισμό των πιο πάνω ποσών απαιτείται να υπάρχουν οι αποδείξεις της καταβολής του ενοικίου ως εξής:

Για το συνολικό ποσό του ενοικίου ή σε περίπτωση απώλειας μιας ή περισσοτέρων αποδείξεων, των υπολοίπων, εφόσον από αυτές σχηματίζεται πλήρης πεποίθηση για την καταβολή του συνολικού ποσού του ενοικίου.

Αντί των παραπάνω οικείων αποδείξεων, υπεύθυνη δήλωση του ν.1599/1986 από την οποία να προκύπτει το ποσό του ενοικίου που καταβλήθηκε, το μηνιαίο ποσό, οι μήνες που αφορά, ως και τα στοιχεία των δικαιούχων. Όμοια υπεύθυνη δήλωση και σε περίπτωση που συνυποβάλλονται με την οικεία δήλωση, απλά φωτοαντίγραφα των αποδείξεων.

Αναγράφεται το καθαρό ποσό ενοικίου που καταβάλετε, για την ενοικίαση κατοικίας, η οποία χρησιμοποιήθηκε για την ικανοποίηση των στεγαστικών αναγκών κάθε παιδιού που σπουδάζει σ' αναγνωρισμένες σχολές ή σχολεία του εσωτερικού, εφόσον τα παιδιά αυτά συμπληρώνονται στον πίνακα 8 της δήλωσης.

Σε περίπτωση που καταβάλατε ενοίκιο για το πρώτο παιδί σε περισσότερους από δύο εκμισθωτές, στην πρώτη σειρά της ένδειξης συμπληρώνονται τα στοιχεία του εκμισθωτή στον οποίο κατεβλήθη το μεγαλύτερο ποσό μέσα στο 2014 και στη δεύτερη σειρά στον κωδικό 819 το ποσό που καταβάλατε μέσα στο 2014 συνολικά στους υπόλοιπους εκμισθωτές, χωρίς να συμπληρώνονται το ονοματεπώνυμο και ο Α.Φ.Μ. τους.

Ομοίως στους κωδικούς 821-823, για το δεύτερο και τρίτο παιδί αντίστοιχα.

Για τον υπολογισμό των πιο πάνω ποσών απαιτείται να υπάρχουν οι αποδείξεις της καταβολής του ενοικίου (βλ. πιο πάνω).

ΠΡΟΣΟΧΗ: Στους κωδικούς αριθμούς 801-807, σε περίπτωση που ο εκμισθωτής είναι η σύζυγος, θα συμπληρώνεται ο Α.Φ.Μ. της συζύγου.

Επισημαίνεται ότι, η ενοικίαση κατοικίας παιδιών που σπουδάζουν αποτελεί και αντικειμενική δαπάνη διαβίωσης και συνεπώς και η κατοικία αυτή θα πρέπει να περιλαμβάνεται στον πίνακα 5 του εντύπου σαν δευτερεύουσα κατοικία.

Γράψτε τον Αριθμό Φορολογικού Μητρώου του εκμισθωτή (ιδιοκτήτη) της κατοικίας των παιδιών που σπουδάζουν στο εσωτερικό. Προσοχή: ισχύουν τα ίδια όσα αναφέρονται στους κωδικούς 801 -803. Για τα δικαιολογητικά ισχύουν ομοίως όσα αναφέρονται στους κωδικούς 811-816 για το ενοίκιο κύριας κατοικίας.

Αναγράφεται το ενοίκιο που έχει καταβληθεί ή οφείλεται για τη μίσθωση μέσα στο 2014 οποιουδήποτε ακινήτου, εκτός από το ενοίκιο για κύρια κατοικία της οικογένειας ή κατοικία των παιδιών που σπουδάζουν το οποίο γράφεται στους κωδικούς 811-816 και 817-823 αντίστοιχα του πίνακα 6 της δήλωσης.

Προσοχή:

Στον κωδικό 417, σε περίπτωση που ο εκμισθωτής είναι η σύζυγος, συμπληρώνεται ο Α.Φ.Μ. της συζύγου.

Στον κωδικό 797 συμπληρώνεται η επιφάνεια του ακινήτου σε τ.μ.

Στην περίπτωση που οι μισθώσεις αυτές είναι περισσότερες από μια, συμπληρώνεται και συνυποβάλλεται όμοια γραμμογραφημένος πίνακας για τις επιπλέον μισθώσεις. Το συνολικό ποσό όλων των ενοικίων μεταφέρεται στους κωδικούς 419-420.

Αναγράφονται τα χρηματικά ποσά που προέρχονται από:

α) εφάπαξ παροχή από ταμεία προνοίας και ασφαλιστικών οργανισμών του Δημοσίου (περ. στ' της παρ. 1, του άρθρου 14).

Σύμφωνα με την πολ. 1051/19-2-2015, για την ηλεκτρονική αποστολή βεβαιώσεων από τους φορείς, για την εφάπαξ παροχή από ταμεία προνοίας και ασφαλιστικών οργανισμών του Δημοσίου, χρησιμοποιείται ο κωδικός 38, όπως παρακάτω:

|

Με Κωδ. |

Είδος αποδοχών: |

Κωδικοί στο Έντυπο Ε1 που έχουν συμπληρωθεί από τη Φορολογική Διοίκηση βάσει του αρχείου βεβαιώσεων που αποστέλλουν ηλεκτρονικά οι εκκαθαριστές (πολ. 1051/19-2-2015): |

|

|

|

38 |

Ποσά της παρ.1 του αρ. 14 περ. γ’ και στ' του ν.4172/2013 (επίδομα αλλοδαπής, εφάπαξ). Απεικόνιση όπως οι τόκοι ημεδαπής ΤΕΑΔΥ |

Εισόδημα Πίνακας 6 κωδικοί: (781-782) |

β) διάθεση περιουσιακών στοιχείων με αναγραφή του Α.Φ.Μ. του συμβολαιογράφου για τις πωλήσεις ακινήτων ή του Α.Φ.Μ. του αγοραστή για τις πωλήσεις κινητών πραγμάτων (αυτοκινήτων κλπ.),

γ) εισαγωγή συναλλάγματος από κατοίκους αλλοδαπής ή πρώην κατοίκους αλλοδαπής,

δ) ποσά δανείων που εισπράχθηκαν από το φορολογούμενο.

Για τα χρηματικά ποσά από δάνεια που έχει συνάψει ο φορολογούμενος απαιτείται συμβολαιογραφικό έγγραφο ή ιδιωτικό έγγραφο με βέβαιη χρονολογία, που να αποδεικνύει τη σύναψη δανείου και τα χρηματικά ποσά που καταβλήθηκαν στο φορολογικό έτος 2014.

Όταν πρόκειται για κάλυψη διαφοράς για δαπάνες απόκτησης περιουσιακών στοιχείων, από το οικείο έγγραφο πρέπει να αποδεικνύεται ότι το δάνειο λήφθηκε πριν από την πραγματοποίηση της σχετικής δαπάνης,

ε) κέρδη από λαχεία, ΠΡΟΠΟ, ΛΟΤΤΟ κ.λπ.,

στ) δωρεές ή κληρονομιές ή γονικές παροχές χρηματικών ποσών που έγιναν στο φορολογικό έτος 2014 στον υπόχρεο ή τη σύζυγό του κ.λπ. για τις οποίες (δωρεές ή γονικές παροχές) η οικεία φορολογική δήλωση έχει υποβληθεί μέχρι τη λήξη του έτους στο οποίο πραγματοποιήθηκε η σχετική δαπάνη, δηλαδή μέχρι 31.12.2014,

ζ) επίδομα αλλοδαπής των υπαλλήλων του Υπουργείου Εξωτερικών και των λοιπών δημόσιων πολιτικών υπηρεσιών (περ. γ' της παρ.1 του άρθρου 14),

η) αποζημίωση που καταβάλλεται για ηθική βλάβη,

θ) ποσά υποτροφιών,

ι) λοιπές περιπτώσεις για τις οποίες ο φορολογούμενος αναγράφει την προέλευση του ποσού.

Υπενθυμίζουμε ότι για το ζήτημα της κάλυψης των τεκμηρίων με τα παραπάνω ποσά κάναμε εκτενή ανάλυση με παραδείγματα στο (προηγούμενο) 9ο μέρος του φορολογικού οδηγού μας που για την πληρότητα των προαναφερθέντων επαναλαμβάνουμε:

Με όλα τα παραπάνω ξεκαθαρίσαμε πολλά από την ασάφεια και σύγχυση που επικρατεί στο θέμα των τεκμηρίων, και με πρακτικό παράδειγμα είδαμε πως λειτουργούν τα τεκμήρια απέναντι στο σύνολο των οικογενειακών εισοδημάτων. Έχουμε επιμείνει κατ’ επανάληψη σ’ αυτή την πρακτική απλούστευσης. Και τούτο γιατί για να απαντήσει κανείς υπεύθυνα στο ερώτημα: "πιο ποσό κεφαλαίου προηγούμενων ετών, αναγνωρίζεται για κάλυψη τεκμαρτής δαπάνης" πρέπει να λάβει υπόψη του με προσοχή τις διατάξεις του άρθρου 34 του Κ.Φ.Ε-Ν. 4172/2013, όπως ισχύουν σήμερα:

Μείωση της διαφοράς (οι χρήσιμοι κωδικοί 781-782, 783-784, 787-788 στο πίνακα 6):

Η Φορολογική Διοίκηση κατά τον προσδιορισμό της διαφοράς, τεκμηρίων, υποχρεούται να λάβει υπόψη της τα αναγραφόμενα στη δήλωση χρηματικά ποσά που εισπράχθηκαν και τα οποία αποδεικνύονται με νόμιμα παραστατικά στοιχεία.

Προσοχή: Aν τα ποσά αυτά έχουν απλώς πιστωθεί, χωρίς να έχουν εισπραχθεί δεν μπορούν να ληφθούν υπόψη κατά την εφαρμογή, αυτής της περίπτωσης, καθόσον δεν είναι δυνατόν, να χρησιμοποιηθούν εφόσον δεν εισπράχθηκαν.

Ο φορολογούμενος φέρει το βάρος της απόδειξης της συνδρομής των προϋποθέσεων για τα ποσά αυτά που περιορίζουν τη διαφορά μεταξύ συνολικού εισοδήματος και τεκμαρτού εισοδήματος.

κέρδη από λαχεία:

Στο νόμο αναφέρονται ενδεικτικά ορισμένες κατηγορίες εισοδημάτων ή εσόδων που περιορίζουν την πιο πάνω διαφορά.

Τονίζεται ότι και οποιοδήποτε άλλο έσοδο που δεν αναφέρεται ρητά στο νόμο (π.χ. κέρδη από λαχεία) λαμβάνεται υπόψη, εφόσον αποδεικνύεται η είσπραξη του, η φορολόγηση του ή η απαλλαγή του από τη φορολογία.

Τα ποσά που ιδίως λαμβάνονται υπόψη για την κάλυψη ή τον περιορισμό της υπόψη διαφοράς είναι τα εξής:

α) Πραγματικά εισοδήματα τα οποία αποκτήθηκαν από τον ίδιο το φορολογούμενο, τη σύζυγο του και τα εξαρτώμενα μέλη του και τα οποία απαλλάσσονται από το φόρο ή φορολογούνται με ειδικό τρόπο, σύμφωνα με τις ισχύουσες διατάξεις.

Αν τα εισοδήματα αυτά αποκτήθηκαν στην αλλοδαπή αναγνωρίζονται εφόσον έχουν φορολογηθεί στην Ελλάδα ή απαλλάσσονται νομίμως από τη φορολόγηση αυτή. Προς απόδειξη της φορολογίας ή της νόμιμης απαλλαγής πρέπει τα εισοδήματα αυτά να έχουν περιληφθεί σε δήλωση φορολογίας εισοδήματος εφ' όσον υπήρχε σχετική υποχρέωση.

Στην περίπτωση που αγορά περιουσιακού στοιχείου (όπως π.χ. αυτοκινήτου) γίνει στο εξωτερικό από φυσικό πρόσωπο που είναι φορολογικός κάτοικος Ελλάδος τότε στον υπολογισμό της δαπάνης απόκτησης λαμβάνεται υπόψη το τίμημα που καταβλήθηκε στο εξωτερικό.

Αν για την κάλυψη της δαπάνης αυτής που έγινε στο εξωτερικό γίνει επίκληση εισοδήματος που αποκτήθηκε στην αλλοδαπή θα αναγνωριστεί σύμφωνα με τα ανωτέρω εφόσον έχει περιληφθεί σε δήλωση φορολογίας εισοδήματος στην Ελλάδα, εφ' όσον βέβαια υπήρχε υποχρέωση.

Διευκρινίζεται ότι οι κάτοικοι της αλλοδαπής που δεν έχουν τη φορολογική κατοικία τους στην Ελλάδα και πραγματοποιούν δαπάνες στην αλλοδαπή, δεν υπάγονται στις διατάξεις του άρθρου 32 ανεξάρτητα του αν αποκτούν πραγματικό εισόδημα στην Ελλάδα.

β) Χρηματικά ποσά που δε θεωρούνται εισόδημα κατά τις ισχύουσες διατάξεις και αποκτήθηκαν από το φορολογούμενο.

γ) Χρηματικά ποσά που προέρχονται από την διάθεση περιουσιακών στοιχείων.

Σε κάθε περίπτωση θα πρέπει ο φορολογούμενος που επικαλείται τίμημα από διάθεση περιουσιακού στοιχείου να αποδεικνύει με επίσημα στοιχεία ότι αυτός είναι ο κύριος του περιουσιακού στοιχείου, καθώς και το τίμημα της πώλησης του στοιχείου αυτού.

Τέτοια ποσά θα τα γράψει στους κωδικούς 781-782 του πίνακα 6

δ) Εισαγωγή συναλλάγματος που δεν είναι υποχρεωτικά εκχωρητέο στην Τράπεζα της Ελλάδος, εφόσον δικαιολογείται η απόκτησή του στην αλλοδαπή.

Για τα ποσά που εισάγονται, απαιτείται πρωτότυπο παραστατικό που εκδίδει η τράπεζα με το οποίο θα μπορεί να εξακριβωθεί ότι ο φορολογούμενος είναι ο δικαιούχος του εισαγόμενου χρηματικού κεφαλαίου, το ύψος του εισαγόμενου ποσού, το νόμισμα, η ευρωποίηση του και η χώρα προέλευσης.

Προσοχή: όταν πρόκειται για κάλυψη δαπάνης απόκτησης περιουσιακού στοιχείου από εκείνα που αναφέρονται στο άρθρο 32 πρέπει να αποδεικνύεται ότι η εισαγωγή χρηματικών κεφαλαίων και η ευρωποίησή τους, αν είναι σε ξένο νόμισμα, έγινε πριν από την πραγματοποίηση της σχετικής δαπάνης.

Επισημαίνεται ότι το Μοναδικό Δελτίο εισαγόμενων μετρητών και αξιών που εκδίδεται από το Τμήμα Ασφαλείας αερολιμένων - τελωνείων της ΕΛΑΣ δεν αποτελεί πλέον αποδεικτικό στοιχείο εισαγωγής χρηματικών κεφαλαίων στην Ελλάδα για κάλυψη δαπανών. (πολ. 1076/26-3-2015).

Για τη δικαιολόγηση της απόκτησης των εισαγόμενων χρηματικών κεφαλαίων από το εξωτερικό απαιτούνται επίσημα στοιχεία από τα οποία να προκύπτει η απόκτησή τους, όπως π.χ. η βεβαίωση της αρμόδιας φορολογικής αρχής της αλλοδαπής, αντίγραφα φορολογικών δηλώσεων που είχαν υποβληθεί κ.τ.λ.

Δεν απαιτείται η δικαιολόγηση της απόκτησης χρηματικών κεφαλαίων από το εξωτερικό για τα πρόσωπα:

1ον) που είναι φορολογικοί κάτοικοι άλλου κράτους,

2ον) που είχαν διαμείνει τουλάχιστον επί 3 χρόνια στην αλλοδαπή και η εισαγωγή χρηματικών κεφαλαίων από το εξωτερικό γίνεται μέσα σε 2 χρόνια από τη μετοικεσία τους,

3ον) που είχαν διαμείνει 5 τουλάχιστον συνεχή χρόνια στην αλλοδαπή και τα επικαλούμενα χρηματικά κεφάλαια από το εξωτερικό προέρχονται από καταθέσεις στο όνομά τους ή στο όνομα του άλλου συζύγου σε τραπεζικό λογαριασμό ανοιγμένο σε χώρα της Ε.Ε./ΕΟΧ ή σε υποκατάστημα Ελληνικής τράπεζας στο εξωτερικό κατά το χρόνο που διέμεναν στην αλλοδαπή ή από καταθέσεις τους μέσα σε 1 χρόνο από τη μετοικεσία τους στην Ελλάδα χωρίς τα χρηματικά κεφάλαια αυτά να έχουν επανεξαχθεί στην αλλοδαπή.

Τέτοια ποσά θα τα γράψει στους κωδικούς 781-782 του πίνακα 6

ε) Δάνεια τα οποία έχουν ληφθεί και αποδεικνύονται με έγγραφα στοιχεία ότι φέρουν βέβαιη χρονολογία.

Απαιτείται συμβολαιογραφικό έγγραφο ή ιδιωτικό έγγραφο με βέβαιη χρονολογία, που να αποδεικνύει τη σύναψη δανείου και την καταβολή των χρηματικών ποσών που καταβλήθηκαν το κρίσιμο φορολογικό έτος.

Σύμβαση δανείου που έχει καταρτιστεί στο εξωτερικό, απαιτείται επίσημη μετάφρασή της στα ελληνικά.

Επίσης, απαιτείται βεβαίωση εισαγωγής συναλλάγματος για τα εν λόγω ποσά και πιστοποιητικό ευρωποίησης αν είναι σε ξένο νόμισμα.

Επίσης, όταν πρόκειται για κάλυψη δαπάνης απόκτησης περιουσιακού στοιχείου, πρέπει να αποδεικνύεται ότι το δάνειο λήφθηκε πριν από την πραγματοποίηση της σχετικής δαπάνης.

Αν η σύναψη δανείου προκύπτει από λογιστικά βιβλία, τότε απαιτείται σχετική βεβαίωση από την επιχείρηση.

Τέτοια ποσά θα τα γράψει στους κωδικούς 781-782 του πίνακα 6

στ) Δωρεά χρηματικών ποσών ή γονική παροχή χρημάτων για τις οποίες η οικεία φορολογική δήλωση (δωρεάς ή γονικής παροχής) έχει υποβληθεί μέχρι τη λήξη του έτους στο οποίο πραγματοποιήθηκε η σχετική δαπάνη. Τέτοια ποσά θα τα γράψει στους κωδικούς 781-782 του πίνακα 6.

Εδώ θα σταθούμε ιδιαίτερα:

Μιλάμε για τους κρίσιμους κωδικούς 787-788 του Πίνακα 6 και για το ερώτημα πως υπολογίζεται το κεφάλαιο από δηλώσεις προηγουμένων ετών όταν μας χρειάζεται να καλύψουμε τεκμήρια.

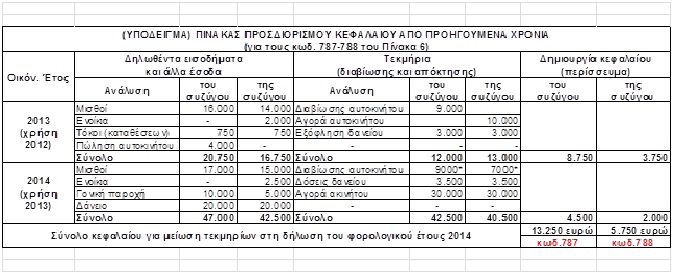

Σημαντικές διευκρινήσεις:

* Δεν έχουμε περιορισμό (προς τα πίσω) στο αριθμό των ετών, για να "μαζέψουμε” εισοδήματα που είχαμε δηλώσει είτε αυτά είχαν φορολογηθεί είτε ήσαν απαλλασσόμενα, είτε είχαν φορολογηθεί με ειδικό τρόπο.

* Κατά ρητή διατύπωση του νόμου, τα αρνητικά εισοδήματα (ζημίες) πρέπει να συμψηφίζονται με τα θετικά και η αφαίρεση των δαπανών (τεκμηρίων) που προσδιορίζονται στα άρθρα 31 και 32 πρέπει να γίνεται έστω και αν ο φορολογούμενος εξαιρείται από αυτά (π.χ. ανάπηρος για τη δαπάνη επιβατικού αυτοκινήτου, που απαλλάσσεται από τα τέλη κυκλοφορίας, αγορά επιβατικού αυτοκινήτου Ι.Χ., ειδικά διασκευασμένου από πρόσωπο με κινητική αναπηρία άνω του 67%).

* Τα προηγούμενα χρόνια πρέπει να είναι συνεχόμενα (π.χ. 2010-2013, όχι επιλεκτικά). και να φθάνουν μέχρι το προηγούμενο του κρινόμενου έτους.

Με τις ισχύουσες διατάξεις δεν προβλέπεται χρονικός περιορισμός για την κάλυψη των δαπανών με ανάλωση κεφαλαίου, συνεπώς για την κάλυψη της διαφοράς μπορεί να γίνει επίκληση ανάλωσης κεφαλαίου οσωνδήποτε προηγούμενων ετών.

* Τα εκκαθαριστικά σημειώματα για φορολογικά έτη για τα οποία έχει συμπληρωθεί ο χρόνος παραγραφής αποτελούν πλήρη απόδειξη για τα αναγραφόμενα σε αυτά ποσά χωρίς να απαιτείται η προσκόμιση λοιπών δικαιολογητικών.

* Τα δεδομένα φορολογικών δηλώσεων που δεν αναγράφονται στο εκκαθαριστικό λαμβάνονται υπ' όψη μόνο μετά από διασταύρωση.

* Ειδικά αν είχαμε ξεχάσει να γράψουμε σε δηλώσεις προηγούμενων ετών, εισοδήματα που απαλλάσσονται από το φόρο, π.χ. τόκους, μερίσματα ή χρηματικά ποσά που δεν θεωρούνται εισόδημα π.χ. πώληση περιουσιακού στοιχείου, εισαγωγή συναλλάγματος που δικαιολογείται η προέλευσή του, δάνειο που αποδεικνύεται νόμιμα κ.λπ., μπορούμε να υποβάλλουμε συμπληρωματική δήλωση μέχρι το τελευταίο μη παραγεγραμμένο οικονομικό έτος. Έτσι τα ποσά αυτά θα ληφθούν υπόψη στον σχηματισμό του κεφαλαίου προηγούμενων ετών, προκειμένου να χρησιμοποιηθεί για την μείωση ή κάλυψη τεκμηρίων.

* στην περίπτωση που φορολογούμενος επικαλείται κεφάλαια προηγούμενων φορολογικών ετών με σκοπό την ανάλωση και τελικά δεν χρησιμοποιηθούν ή χρησιμοποιηθεί ένα μέρος αυτών, θεωρούνται αδιάθετα και μπορούν να χρησιμοποιηθούν μελλοντικά ως κεφάλαια για κάλυψη προστιθέμενης διαφοράς τεκμηρίου.

Λύση με τροποποιητική-συμπληρωματική δήλωση για ξεχασμένα εισοδήματα:

Προσοχή: Αν στην πιο πάνω περίπτωση ο έφορος αρνηθεί να παραλάβει την συμπληρωματική δήλωση ή προβάλλει "την απειλή" προστίμου του άρθρου 4 του Ν. 2523/1997 (κώδικας φορολογικών κυρώσεων), (τώρα άρθρο 54 του ΚΦΔ-ν.4174/2013) μην κάνετε πίσω.

Επικαλεστείτε ότι η λύση αυτή είναι πάγια θέση της Διοίκησης και ορίζεται σαφώς στην εγκ. Πολ. 1174/14-7-2014, που αναφέρεται στην εφαρμογή των διατάξεων του άρθρου 19 του Κ.Φ.Δ. (ν.4174/2013) για την υποβολή εκπρόθεσμων τροποποιητικών δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων οικονομικών ετών 2013 και προηγούμενα.

Πίσω ολοταχώς για τα περισσεύματα και καταγραφή τους σε πίνακα:

Πάμε λοιπόν στα προηγούμενα χρόνια και:

α. Παίρνουμε τα πραγματικά εισοδήματα που έχουν φορολογηθεί (μισθοί, κέρδη επιχείρησης, ενοίκια, κ.λπ.).

β. Παίρνουμε τα τυχόν άλλα έσοδα που τα είχαμε δηλώσει στον Πίνακα 6, κωδικοί 659-660, 431-432 (τόκοι, μερίσματα, κέρδη από πώληση μετοχών, κέρδη από συμμετοχή σε Ο.Ε., Ε.Ε., Ε.Π.Ε., κοινοπραξίες, κ.λπ.).

γ. Ακόμα παίρνουμε τα χρηματικά ποσά που ορίζει το άρθρο 34 του ΚΦΕ – Ν. 4172/2013, δηλαδή αυτά που είχαμε δηλώσει στους κωδικούς 781-782 του Πίνακα 6:

- Χρηματικά ποσά που δε θεωρούνται εισόδημα,

- Χρηματικά ποσά που προέρχονται από την διάθεση περιουσιακών στοιχείων,

- Εισαγωγή συναλλάγματος που δεν είναι υποχρεωτικά εκχωρητέο,

- Δάνεια τα οποία έχουν ληφθεί,

- Δωρεά χρηματικών ποσών ή γονική παροχή χρημάτων,

- καθώς και από οποιαδήποτε άλλο ποσό το οποίο αποδεδειγμένα έχει εισπραχθεί.

Σημειώνουμε ότι δεν υπάγονται οι επιχορηγήσεις που λαμβάνει ο φορολογούμενος λόγω υπαγωγής σε αναπτυξιακό νόμο για πραγματοποίηση επενδύσεων.

δ. Από το σύνολο των παραπάνω εισοδημάτων κάθε χρόνου, εκπίπτουν οι δαπάνες που προσδιορίζονται ως τεκμήρια (στα άρθρα 31 και 32 του ΚΦΕ), ανεξάρτητα αν απαλλάσσονται της εφαρμογής των άρθρων αυτών.

Το θετικό αλγεβρικό άθροισμα των ετών αυτών θα αποτελέσει το συνολικό κεφάλαιο που σχηματίστηκε αυτά τα έτη.

Προσοχή: Αν σε κάποιο έτος ο προσδιορισμός του εισοδήματος πραγματοποιηθεί με βάση την τεκμαρτή δαπάνη τότε θεωρείται ότι δεν απομένει κεφάλαιο προς επίκληση για το έτος αυτό (θεωρείται μηδενικό) και δεν επηρεάζει αρνητικά τα θετικά υπόλοιπα των προηγούμενων ετών.

Αν όμως σε κάποιο έτος προκύψει αρνητικό υπόλοιπο και υπάρχει απαλλαγή από τις αντικειμενικές δαπάνες των άρθρων 31 και 32 του Κ.Φ.Ε., τότε το έτος αυτό επηρεάζει αρνητικά τα θετικά υπόλοιπα των προηγούμενων ετών. (δηλαδή μειώνεται το μεταφερόμενο υπόλοιπο ανάλωσης στο έτος αυτό).

Μείωση των ποσών κεφαλαίου με δαπάνες απόκτησής τους

Σύμφωνα με τις διατάξεις της παραγράφου 2 του άρθρου 34 κάθε ποσό που καταβλήθηκε για την απόκτηση των εσόδων που αναφέρονται στις περιπτώσεις της ίδιας παραγράφου τα μειώνει και το υπόλοιπο που προκύπτει είναι αυτό που περιορίζει ή καλύπτει τη συνολική ετήσια δαπάνη.

Για παράδειγμα, το έσοδο από την πώληση αυτοκινήτου θα πρέπει να είναι μειωμένο με το κόστος αγοράς του αν είχε αγοραστεί ή με το φόρο δωρεάς αν είχε αποκτηθεί από δωρεά ή το φόρο κληρονομιάς αν είχε αποκτηθεί με κληρονομιά.

Θεμελιώδης αρχή για την κάλυψη ή τον περιορισμό δαπάνης με χρηματικά ποσά που προέρχονται από τη διάθεση περιουσιακών στοιχείων είναι να μη γίνεται ξανά επίκληση κάποιου ποσού.

Εξαιρούνται οι περιπτώσεις κατά τις οποίες το κόστος απόκτησης των εσόδων αυτών είχε ληφθεί υπόψη ως τεκμήριο κατά τον προσδιορισμό του εισοδήματος του έτους που καταβλήθηκε και ο φορολογούμενος επικαλείται ανάλωση κεφαλαίου του έτους αυτού. Για παράδειγμα, αν ένας φορολογούμενος πουλάει τη χρήση 2014 ένα αυτοκίνητο το οποίο απέκτησε τη χρήση 2010 και επικαλείται το έσοδο από την πώληση του αυτοκινήτου αυτού, για την κάλυψη ή τον περιορισμό της συνολικής ετήσιας δαπάνης, θα πρέπει από το έσοδο της πώλησης να αφαιρέσει το κόστος αγοράς του, εκτός αν ο φορολογούμενος επικαλείται εκτός από το έσοδο της πώλησης το 2014 και ανάλωση κεφαλαίου προηγουμένων ετών στα οποία συμπεριλαμβάνεται και το έτος αγοράς 2010.

Περαιτέρω επισημαίνεται ότι στην περίπτωση πώλησης περιουσιακών στοιχείων τα οποία έχουν περιέλθει στο φορολογούμενο από χαριστική αιτία ή κληρονομιά λαμβάνεται υπόψη ολόκληρο το τίμημα της πώλησης, αφαιρουμένου του τυχόν επιβληθέντος φόρου (π.χ. αν πρόκειται για δωρεά του φόρου δωρεάς κ.λπ.).

Η ζημιά του ίδιου φορολογικού έτους ή και των προηγούμενων δεν εκπίπτει ούτε μεταφέρεται. (παραδείγματα είδαμε πιο πάνω):

Με τις διατάξεις της παραγράφου 3 του άρθρου 34 ορίζεται ότι, στην περίπτωση προσδιορισμού του εισοδήματος με βάση την ετήσια δαπάνη αυτού του άρθρου, η ζημιά του ίδιου φορολογικού έτους από επιχειρηματική δραστηριότητα, καθώς και η ζημιά των προηγούμενων ετών μηδενίζεται και δεν εκπίπτει ούτε μεταφέρεται για συμψηφισμό στα επόμενα φορολογικά έτη.

Επομένως, εάν κατά το κρίσιμο φορολογικό έτος, για ένα φορολογούμενο προέκυψε ζημία που προέρχεται από ατομική επιχείρηση και ο φορολογούμενος αυτός έχει πραγματοποιήσει δαπάνες των άρθρων 31 και 32 τότε η ζημιά του φορολογούμενου μηδενίζεται και ο ίδιος φορολογείται με βάση την συνολικές του δαπάνες ενώ η ζημιά δεν μεταφέρεται για συμψηφισμό στα επόμενα έτη.

Αντίθετα, αν ο φορολογούμενος καλύψει το τεκμαρτό του εισόδημα με ανάλωση κεφαλαίου προηγουμένων ετών, οπότε και δεν φορολογηθεί με βάση τις δαπάνες, θα μπορέσει να μεταφέρει τη ζημιά του στο επόμενο έτος.

Κωδικοί 783-784

Αναγράφονται τα ποσά που νομίμως έχουν επαναπατριστεί και χρησιμοποιήθηκαν μέσα στη χρήση 2014.

ΠΡΟΣΟΧΗ: Τα ποσά από επαναπατριζόμενα κεφάλαια μπορούν να διατεθούν μόνο για την κάλυψη των τεκμηρίων που ορίζονται στο άρθρο 32 του ν.4172/2013 (τεκμήρια απόκτησης).

Ο κ. Γιώργος Δ. Χριστόπουλος είναι Φοροτεχνικός (Μέλος του ΔΣ της ΠΟΦΕΕ και Γεν. Γραμματέας της ΕΦΕΕΑ

** Ο κ. Κωνσταντίνος Χριστόπουλος είναι επίσης Φοροτεχνικός

e-mail: g.christopoulos@mental.gr

Στο επόμενο 11ο μέρος: κωδικό – κωδικό όλες οι αναλυτικές πληροφορίες για τον πίνακα 7, "Ποσά δαπανών που αφαιρούνται από το συνολικό εισόδημα ή από το φόρο". Ο πίνακας 7 θεωρείται από πολλούς φορολογούμενους σημαντικός, αφού από τα ποσά που θα καταχωριστούν σε αυτόν, θα εξαρτηθεί σε ένα βαθμό η τελική φορολογική τους επι¬βάρυνση.

Στον πίνακα αυτό θα αναγραφούν οι δαπάνες (κωδ. 049), οι οποίες αποδεδειγμένα έχουν γίνει μέσα στο 2014, με βάση τις αποδείξεις που έχουν φυλαχθεί, προκειμένου να διατηρηθεί ακέραιο το ποσό της μείωσης του φόρου στους μισθωτούς και συνταξιούχους που προκύπτει με βάση την κλίμακα, αλλά και για να αφαιρεθεί (ισχύει φέτος σε όλους τους φορολογούμενους), ένα ποσοστό (κατά κανόνα 10%), από το φόρο που θα προκύψει στο συνολικό εισόδημα.

Διαβάστε ακόμη:

* Τα βασικά της φορολογικής δήλωσης

* Ποιοι είναι υποχρεωμένοι να υποβάλλουν δήλωση

* Απαντήστε σωστά τις ερωτήσεις της δήλωσης

* Πως δηλώνονται τα εισοδήματα

* Αγροτικό και επιχειρηματικό εισόδημα

* Πως θα δηλωθούν τόκοι και δικαιώματα

* Πως να αποφύγετε τις παγίδες στο εισόδημα από ακίνητα

* Πως θα δηλώσετε κέρδη από μετοχές και τίτλους

Οι μόνοι 18άρηδες που εξαιρούνται είναι όσοι το προηγούμενο έτος δεν είχαν καθόλου εισοδήματα ούτε περιουσιακά στοιχεία που να αποτελούν τεκμήρια.

Σε απάντηση των ισχυρισμών του Ενιαίου Δικτύου Συνταξιούχων (ΕΝΔΙΣΥ) σχετικά με τον εσφαλμένο τρόπο υπολογισμού των συντάξεων χηρείας.

Tη ριζική επιτάχυνση και απλοποίηση στη διαδικασία μεταβιβάσεων ακινήτων φέρνουν οι παρεμβάσεις που ανακοίνωσε ο αντιπρόεδρος της κυβέρνησης Κωστής Χατζηδάκης.

Η μισθοδοσία έχει πάψει εδώ και καιρό να αποτελεί μια τυπική, εσωτερική διαδικασία που "κλείνει" στο τέλος του μήνα. Σήμερα βρίσκεται στο επίκεντρο ενός καθεστώτος διαρκούς ψηφιακής επιτήρησης, όπου...

Από σήμερα σε λειτουργία.

Δεν απέδωσαν συνολικό ΦΠΑ 143 εκατ. ευρώ.

Ένα διεθνώς εναρμονισμένο σύστημα διαφάνειας για τις συναλλαγές σε κρυπτοστοιχεία υιοθετεί το ΥΠΕΘΟ.

Την τεχνητή νοημοσύνη, τα δορυφορικά συστήματα GPS και προηγμένες τεχνολογίες ελέγχου επιστρατεύει η ΑΑΔΕ προκειμένου να ενισχύσει ουσιαστικά τους τελωνειακούς ελέγχους.

Ό,τι αποτυπώνεται στο Ε9 θα αποτελέσει τη βάση για τον υπολογισμό του νέου ΕΝΦΙΑ.

Η διαδικασία για ένταξη στο διασυνοριακό καθεστώς.

Η ΑΑΔΕ τους αποστέλλει e-mail προειδοποιώντας για κυρώσεις.