08:00 31/01

Τέλος χρόνου για μικρότερο ΕΝΦΙΑ - Ποιες διορθώσεις πρέπει να κάνουν οι φορολογούμενοι, πότε έρχονται τα ραβασάκια

Ό,τι αποτυπώνεται στο Ε9 θα αποτελέσει τη βάση για τον υπολογισμό του νέου ΕΝΦΙΑ.

Του Γιώργου Δ. Χριστόπουλου

Επιμέλεια ύλης: Κωνσταντίνος Γ. Χριστόπουλος

Συνεχίζουμε τη θεματολογία του πρακτικού οδηγού μας, με σκοπό να συμβάλει και να βοηθήσει στην ορθή υποβολή της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού έτους 2014.

Στο προηγούμενο 7ο μέρος είδαμε όλες τις κρίσιμες λεπτομέρειες μέσα από τις τελευταίες οδηγίες της Γ.Γ.Δ.Ε. για τη συμπλήρωση του πίνακα 4Δ2: εισόδημα από ακίνητη περιουσία, που από 1-1-2014, ο νέος Κ.Φ.Ε.- (Ν. 4172/2013), το κατατάσσει στην 3η (από τις 4) πηγές – κατηγορίες εισοδημάτων, με τις οποίες, όπως – εξαντλητικά – αναλύσαμε, καθιερώνεται το σύστημα των χωριστών κατηγοριών εισοδήματος.

Σήμερα στο 8ο μέρος θα αναλύσουμε και θα αποκωδικοποιήσουμε με συμβουλές, όλες τις κρίσιμες λεπτομέρειες και τελευταίες οδηγίες της Γ.Γ.Δ.Ε. για τη συμπλήρωση του πίνακα 4Ε: εισόδημα από υπεραξία μεταβίβασης κεφαλαίου.

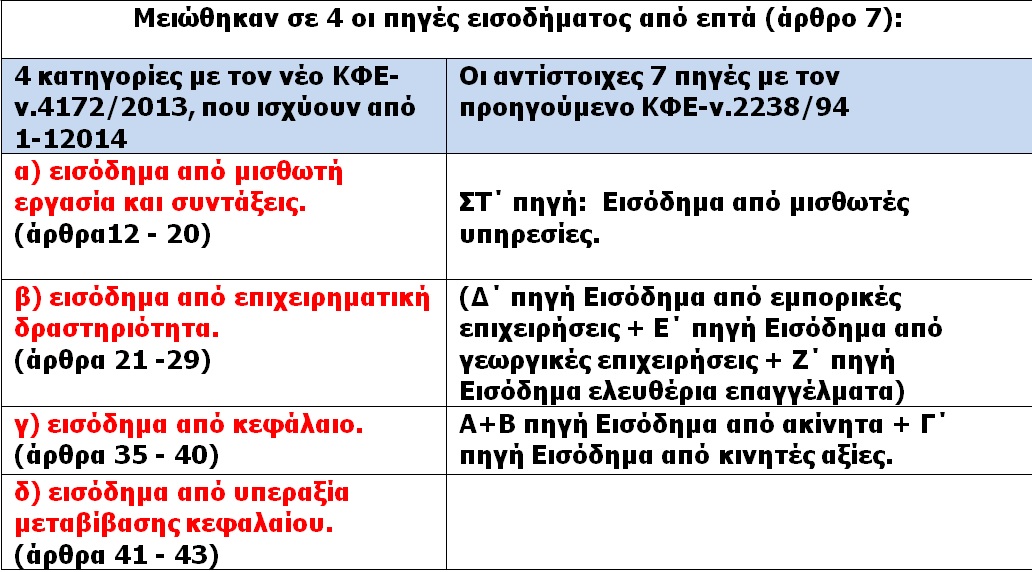

Σημείωση: Για τους φίλους - επισκέπτες του οδηγού μας που δεν παρακολούθησαν τα προηγούμενα μέρη, παραθέτουμε και πάλι τον συνοπτικό πίνακα με τις 4 κατηγορίες (πηγές) εισοδήματος για τα φυσικά πρόσωπα που ισχύουν από 1-1-2014, δηλαδή εισοδήματα που δηλώνουμε φέτος.

Επαναλαμβάνουμε ότι ο κάθε πίνακας του εντύπου Ε1, περιέχει τα εισοδήματα της αντίστοιχης επιμέρους (από τις παραπάνω) κατηγορίες, που αποκτήθηκαν τόσο στη Χώρα μας, όσο και στην αλλοδαπή και επιπλέον μεταφέρθηκε (για συμπλήρωση του κάθε πίνακα) ο κατά περίπτωση φόρος που παρακρατήθηκε, έτσι ώστε στην εκκαθάριση της δήλωσης να διαπιστώνουμε ότι η κάθε κατηγορία βγάζει δικό της "αποτέλεσμα".

Τα εισοδήματα της 3ης πηγής ("εισόδημα από κεφάλαιο"), όπως προαναφέραμε, μας απασχόλησαν στο 6ο και 7ο μέρος, όπου είδαμε αντίστοιχα, τη συμπλήρωση του πίνακα 4Δ1 για τα μερίσματα, τους τόκους, και τα δικαιώματα και 4Δ2: εισόδημα από ακίνητη περιουσία.

Σήμερα λοιπόν ο πίνακας 4Ε και τα μυστικά από την υπεραξία μεταβίβασης κεφαλαίου. Θα δούμε, πως υπολογίζονται τα κέρδη από μεταβίβαση ακίνητης περιουσίας καθώς και από μεταβίβαση τίτλων, προκειμένου να καταλάβουμε πρακτικά τι και πώς συμπληρώνουμε σε κάθε κωδικό.

Για την πληρότητα της ενημέρωσής σας, παραθέσαμε (στο 4ο μέρος του οδηγού μας), συνοπτικούς χρηστικούς πίνακες, με το πώς φορολογείται κάθε μία από τις 4 κατηγορίες εισοδήματος.

Για την 4η και τελευταία κατηγορία –πηγή, που είναι το σημερινό αντικείμενο του οδηγού μας επαναλαμβάνουμε τον ακόλουθο πίνακα:

Όπως βλέπουμε στον παραπάνω πίνακα, δύο είναι "τα παιδιά" αυτής της πηγής:

1ον Υπεραξία από μεταβίβαση ακίνητης περιουσίας και

2ον Υπεραξία από μεταβίβαση τίτλων.

Προσοχή: Αναστολή φόρου υπεραξίας

Είναι σημαντικό να προτάξουμε στις επισημάνσεις που θα ακολουθήσουν ότι από την 1-1-2015 μέχρι 31-12-2016 έχει ανασταλεί η επιβολή του φόρου υπεραξίας ακινήτων με το άρθρο 90 του νόμου 4316/2014.

Σύμφωνα με την αιτιολογική έκθεση: "Για λόγους ενίσχυσης της αγοράς ακινήτων, σε μια κρίσιμη περίοδο για την ανάκαμψη της ελληνικής οικονομίας, προτείνεται η αναστολή της εφαρμογής του φόρου υπεραξίας από μεταβίβαση ακίνητης περιουσίας που προβλέπεται στη διάταξη του άρθρου 41 του Κώδικα Φορολογίας Εισοδήματος από την 1η Ιανουαρίου 2015 και μέχρι τις 31 Δεκεμβρίου 2016".

Επομένως για το 2014 ισχύουν οι διατάξεις

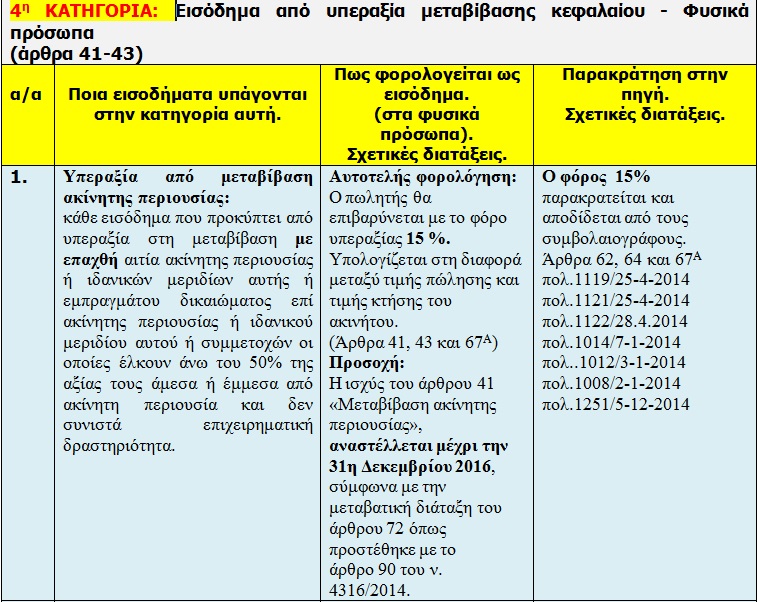

Και για το λόγο αυτό, στον πίνακα 4Ε υπάρχουν οι κωδικοί για να δηλωθεί το εισόδημα που προέκυψε με επαχθή αιτία από υπεραξία μεταβίβασης ακίνητης περιουσίας (κωδ. 825-826), ο φόρος που παρακρατήθηκε από την υπεραξία αυτή (κωδ. 827-828), καθώς και το εισόδημα από ανέγερση ακινήτου σε οικόπεδο του εκμισθωτή με δαπάνες του μισθωτή εφόσον η λήξη ή διακοπή της μισθωτικής σχέσης έγινε το έτος 2014 (κωδ. 123-124).

Που επιβάλλεται ο φόρος υπεραξίας - Έννοια μεταβίβασης με επαχθή αιτία – περιπτώσεις

Φόρος υπεραξίας 15%, επιβάλλεται σε φυσικό πρόσωπο που μεταβιβάζει από 1.1.2014 με επαχθή αιτία ακίνητη περιουσία. Σχ. βλ.τα άρθρα 41και 43 του Κ.Φ.Ε.-Ν. 4172/2013 και την πολ.1122/28.4.2014.

Ως μεταβίβαση με επαχθή αιτία νοείται η μεταβίβαση του ακινήτου με αντάλλαγμα, (πώληση ή ανταλλαγή ακινήτου). Οι μεταβιβάσεις από χαριστική αιτία δεν αποτελούν αντικείμενο του Κώδικα Φορολογίας Εισοδήματος.

Στο παραπάνω άρθρο 41 του ΚΦΕ –Ν. 4172/2013,για την επιβολή του φόρου υπεραξίας, ορίζονται ρητά οι περιπτώσεις που εμπίπτουν στην έννοια του όρου μεταβίβαση.

Ως μεταβιβάσεις ακινήτων θεωρούνται κυρίως οι μεταβιβάσεις:

α) η μεταβίβαση της πλήρους ή ψιλής κυριότητας,

β) η σύσταση επικαρπίας, οίκησης ή άλλης δουλείας.

γ) η παραίτηση από την κυριότητα ακινήτου ή από εμπράγματο δικαίωμα επί ακινήτου.

δ) η μεταβίβαση του τίτλου μεταφοράς συντελεστή δόμησης,

ε) η μεταγραφή δικαστικής απόφασης, λόγω μη εκτέλεσης προσυμφώνου μεταβίβασης ή η απόκτηση οποιουδήποτε δικαιώματος με αυτοσύμβαση.

στ) η εκποίηση ακινήτου συνεπεία εκούσιου πλειστηριασμού (άρθρο 1021 ΚΠολΔ).

Πράξεις που δεν θεωρούνται μεταβιβάσεις

Δεν θεωρούνται μεταβιβάσεις ακίνητης περιουσίας:

α)Η μεταγραφή τελεσίδικης δικαστικής απόφασης με την οποία αναγνωρίζεται δικαίωμα κυριότητας επί ακινήτου στον εντολέα.

β)Η μεταγραφή δικαστικής απόφασης με την οποία ακυρώνεται λόγω εικονικότητας σύμβαση μεταβίβασης ακινήτου.

γ) Η επικύρωση ανώμαλων δικαιοπραξιών.

δ) Η αυτούσια διανομή ή συνένωση ακινήτων ή πράξη σύστασης οριζόντιας ή κάθετης ιδιοκτησίας, εφόσον δεν μεταβάλλονται τα ποσοστά συνιδιοκτησίας ανά συνιδιοκτήτη.

ε) Η ανταλλαγή ποσοστών ακίνητης περιουσίας επί κτηθέντων λόγω κληρονομικής διαδοχής ή γονικής παροχής ή από συζύγους κατά τη διάρκεια της έγγαμης συμβίωσης.

Δεν αποτελούν μεταβιβαστικές πράξεις οι τροποποιήσεις πράξεων σύστασης οριζόντιας ιδιοκτησίας ή κάθετης ιδιοκτησίας, για τις οποίες καταβάλλεται φόρος μεταβίβασης (π.χ. προσάρτηση τμήματος κλιμακοστασίου σε διαμέρισμα), χωρίς όμως να μεταβάλλονται τα εξ αδιαιρέτου ποσοστά των συνιδιοκτητών.

Τέλος επισημαίνεται ότι δεν θεωρείται μεταβίβαση η πλασματική μεταβίβαση των εξ αδιαιρέτου ποσοστών επί του οικοπέδου από τους οικοπεδούχους προς τον εργολάβο ή τρίτους εφόσον οι μεταβιβάσεις αυτές αφορούν εργολαβικό αντάλλαγμα και γίνονται σε εκτέλεση εργολαβικού συμβολαίου (προσυμφώνου).

Έννοια της κτήσης με οποιαδήποτε αιτία

Για την επιβολή του φόρου υπεραξίας δεν ενδιαφέρει ο τρόπος απόκτησης της ακίνητης περιουσίας, δηλαδή αν η ακίνητη περιουσία ή τα ιδανικά μερίδια αυτής ή το εμπράγματο δικαίωμα επί ακίνητης περιουσίας ή το ιδανικό μερίδιο αυτού κλπ, αποκτήθηκε με επαχθή αιτία (δηλαδή με αντάλλαγμα), ή αν ανεγέρθηκε, ή αν αποκτήθηκε με χαριστική αιτία (δωρεά, γονική παροχή) ή με οποιαδήποτε άλλη αιτία (π.χ. κληρονομιά, χρησικτησία κ.λ.π.), αλλά αρκεί η απόκτησή του με οποιαδήποτε αιτία, μετά την 1.1.1995.

Προσοχή: Σε περίπτωση κατά την οποία η μεταβίβαση αφορά δικαίωμα το οποίο αποκτήθηκε μέχρι και την 31n Δεκεμβρίου 1994, η υπεραξία θεωρείται μηδενική.

Λοιπές περιπτώσεις κτήσης

Μεταξύ ορισμένων περιπτώσεων που εμπίπτουν στην έννοια της κτήσης ακινήτων, είναι:

Η διανομή ακινήτων, η σύσταση (ή τροποποίηση) οριζόντιας ή κάθετης ιδιοκτησίας, η συνένωση ακινήτων με ανταλλαγή, με την προϋπόθεση ότι οι πράξεις αυτές συνεπάγονται μεταβίβαση ποσοστού εμπράγματου δικαιώματος.

Δεν θεωρούνται κτήσεις

Δεν θεωρούνται κτήσεις οι πράξεις διανομής, σύστασης οριζόντιας ή κάθετης ιδιοκτησίας, συνένωσης ακινήτων με ανταλλαγή, οι οποίες δεν επιφέρουν καμίας μορφής μεταβίβαση εμπράγματου δικαιώματος (π.χ. σύσταση οριζόντιας ή κάθετης ιδιοκτησίας επί οικοπέδου χωρίς να μεταβάλλονται τα ποσοστά συνιδιοκτησίας, ή συνένωση και κατάτμηση ακινήτων που ανήκουν στον ίδιο ιδιοκτήτη ή στους ίδιους ιδιοκτήτες χωρίς να συντελείται μεταβίβαση).

Κριτήριο για την επιβολή του φόρου υπεραξίας

Κριτήριο για την επιβολή του φόρου υπεραξίας είναι το εισόδημα που προκύπτει από την υπεραξία της μεταβίβασης της ακίνητης περιουσίας να μην συνιστά εισόδημα από επιχειρηματική δραστηριότητα.

Επιχειρηματική συναλλαγή θεωρείται κάθε μεμονωμένη ή συμπτωματική πράξη με την οποία πραγματοποιείται συναλλαγή ή και η συστηματική διενέργεια πράξεων στην οικονομική αγορά με σκοπό την επίτευξη κέρδους.

Κάθε τρεις ομοειδείς συναλλαγές που λαμβάνουν χώρα εντός ενός εξαμήνου θεωρούνται συστηματική διενέργεια πράξεων. Σε περίπτωση συναλλαγών που αφορούν ακίνητα, η περίοδος του προηγούμενου εδαφίου είναι 2 έτη.

Πότε δεν προκύπτει φόρος υπεραξίας

Δεν προκύπτει φόρος υπεραξίας εάν η μεταβίβαση διενεργείται από εργολάβους οικοδομών, από άτομα που διενεργούν συστηματικά πωλήσεις ακινήτων (μέσα στη διάρκεια δύο ετών τρεις και άνω πωλήσεις) ή ακόμα και σε περίπτωση διενέργειας μεμονωμένης ή συμπτωματικής πράξης που αποβλέπει στην επίτευξη κέρδους, οπότε το εισόδημα που προκύπτει συνιστά εισόδημα από επιχειρηματική δραστηριότητα.

Τα παραπάνω προκύπτουν αποκλειστικά και μόνο από υπεύθυνη δήλωση του πωλητή, η οποία ενσωματώνεται στο κείμενο του συμβολαίου.

Κτίσμα που ανεγέρθηκε σε έδαφος τρίτου. Πως υπολογίζεται η υπεραξία

Στην περίπτωση που περιέρχεται στην κατοχή τρίτου κτίσμα που έχει ανεγερθεί στο έδαφός του με δαπάνες του μισθωτή, η υπεραξία θα υπολογισθεί με βάση την αντικειμενική αξία του κτίσματος.

Στην έννοια της ανέγερσης εμπίπτουν και οι επεκτάσεις ακινήτων κατόπιν έκδοσης άδειας ανέγερσης. (σχ. βλ. και την πολ 1103/11-5-2015).

Επίσης, ως μεταβίβαση, για την επιβολή του φόρου υπεραξίας, νοείται και η εισφορά ακίνητης περιουσίας για την κάλυψη ή την αύξηση κεφαλαίου νομικού προσώπου ή οντότητας (σύμφωνα με τις διατάξεις που ισχύουν).(σχ. βλ. την πολ.1122/28.4.2014).

Ειδικά για μισθωτικές σχέσεις που έχουν συναφθεί πριν την εφαρμογή (από 1-1-2014) του άρθρου 41 του ν. 4172/2013 όπου εφαρμόζονταν οι διατάξεις του άρθρου 21 του ν. 2238/1994 και οι μισθωτικές σχέσεις εξακολουθούν να υφίστανται και μετά την 1.1.2014, κατά τη λύση ή διακοπή τους, η υπεραξία που θα προκύψει σύμφωνα με τις νέες διατάξεις λαμβάνεται μειωμένη μετά την αφαίρεση του εισοδήματος από ακίνητο το οποίο αποδεδειγμένα δηλώθηκε από τον εκμισθωτή -τρίτο και φορολογήθηκε κατά την προγενέστερη νομοθεσία.

Παράδειγμα: Έστω ότι έχει συναφθεί το 2000 μίσθωση γηπέδου διάρκειας 20 ετών. Η αξία της οικοδομής που ανεγέρθηκε με δαπάνες του ενοικιαστή (μισθωτή) είναι 100.000 ευρώ και διαιρείται με τα έτη της μίσθωσης. Με βάση τα παραπάνω ο ιδιοκτήτης (εκμισθωτής), αποκτά ετήσιο εισόδημα από ακίνητα 5.000 ευρώ το οποίο υποχρεωνόταν να δηλώνει μέχρι και τη χρήση 2013. Σύμφωνα με τις παραπάνω διατάξεις, το 2020 που λήγει η μίσθωση, η υπεραξία που θα αποκτήσει ο εκμισθωτής θα υπολογισθεί αφού από την τότε αντικειμενική αξία του κτίσματος, π.χ. 80.000, μειωθεί κατά 5.000 Χ 13 έτη= 65.000 ευρώ, που είναι το δηλωμένο εισόδημα από ενοίκια κατά τα αντίστοιχα έτη. Συνεπώς η υπεραξία θα είναι 80.000-65.000=15.000 ευρώ.

Η υπεραξία είναι η διαφορά: τιμή πώλησης μείον τιμή κτήσης

Η υπεραξία είναι η διαφορά μεταξύ της τιμής κτήσης που κατέβαλε ο φορολογούμενος και της τιμής πώλησης ή της αξίας του ανταλλάγματος που καταβάλλεται σε αυτόν και λαμβάνεται αποπληθωρισμένη, με την εφαρμογή των συντελεστών απομείωσης ανάλογα με τα έτη διακράτησης του ακινήτου.

1. Η Τιμή κτήσης προσδιορίζεται ως εξής:

α) στην περίπτωση κτήσης από αγοραπωλησία (επαχθής αιτία), είναι το τίμημα ή η αξία του ανταλλάγματος, όπως προκύπτει από το οικείο μεταβιβαστικό συμβόλαιο.

β) στην περίπτωση κτήσης λόγω κληρονομικής διαδοχής ή μεταβίβασης με χαριστική αιτία, είναι η αξία βάσει της οποίας υπολογίστηκε ο φόρος κληρονομιάς, δωρεάς ή γονικής παροχής ή χορηγήθηκε απαλλαγή από αυτόν, όπως η αξία αυτή προκύπτει από το οικείο συμβόλαιο ή οποιοδήποτε άλλο δημόσιο έγγραφο (υποβληθείσα δήλωση, οικεία έκθεση φορολογικού ελέγχου ή πράξη προσδιορισμού του αντίστοιχου φόρου).

γ) σε κάθε άλλη περίπτωση, (στις περιπτώσεις που δεν μπορεί να προσδιοριστεί ή δεν υφίσταται τιμή κτήσης), η τιμή κτήσης υπολογίζεται με τη χρήση του Δείκτη Τιμών Κατοικιών (ΔΤΚατ) του έτους κτήσης, όπως ανακοινώνεται από την Τράπεζα της Ελλάδος. (σχ. βλ. την πολ.1122/28.4.2014).

Αν η τιμή κτήσης δεν μπορεί να προσδιοριστεί με κανένα από του ανωτέρω τρόπους θεωρείται ότι είναι μηδενική.

2. Τιμή πώλησης

Τιμή πώλησης είναι το αναγραφόμενο στο συμβόλαιο τίμημα κατά το χρόνο της μεταβίβασης (και όχι η αντικειμενική αξία του ακινήτου).

Στην περίπτωση της ανταλλαγής, είναι η αντικειμενική αξία της ακίνητης περιουσίας που αποτελεί το αντάλλαγμα για κάθε συμβαλλόμενο και εφόσον αυτή δεν υπάρχει (λόγω μη εφαρμογής στην οικεία περιφέρεια της αντικειμενικής αξίας), η φορολογητέα αξία.

Οποιαδήποτε δαπάνη που συνδέεται άμεσα με την αγορά ή την πώληση του ακινήτου δεν λαμβάνεται υπόψη για τον προσδιορισμό της τιμής κτήσης και της τιμής πώλησης (όπως ο φόρος μεταβίβασης, η αμοιβή του δικηγόρου, τα έξοδα του συμβολαιογράφου, η αμοιβή του μεσίτη κ.λπ.).

Χρόνος κτήσης

Ο χρόνος κτήσης του μεταβιβαζόμενου ακινήτου, δικαιώματος κλπ, στις περιπτώσεις κατά τις οποίες, λόγω του ότι υπάρχουν διαφορετικοί-διαδοχικοί χρόνοι κτήσης, δεν δύναται να προσδιοριστεί ακριβές σχετικό χρονικό σημείο, λαμβάνεται υπόψη ο χρόνος κατά τον οποίο αποκτήθηκε ποσοστό τουλάχιστον 75% του μεταβιβαζόμενου ακινήτου.

Πότε η υπεραξία είναι

Φόρος υπεραξίας υπολογίζεται για τα ακίνητα που αποκτήθηκαν από την 1-1-1995 και μετά όταν πωλούνται ή ανταλλάσσονται.

α) όταν ο προσδιορισμός της υπεραξίας καταλήγει σε αρνητικό ποσό, (πώληση με ζημιά), η υπεραξία θεωρείται μηδενική,

β) σε περίπτωση κατά την οποία η μεταβίβαση αφορά ακίνητο το οποίο αποκτήθηκε μέχρι και την 31η Δεκεμβρίου 1994, η υπεραξία θεωρείται μηδενική.

Και στις δύο ως άνω περιπτώσεις, υποβάλλεται δήλωση, στη δε δεύτερη από τα απαιτούμενα στοιχεία για τον υπολογισμό της φορολογητέας αξίας αναφέρεται μόνο το έτος κτήσης.

Απαλλασσόμενο ποσό υπεραξίας

Από την υπεραξία που προκύπτει (μετά την εφαρμογή των συντελεστών απομείωσης) αφαιρείται ποσό μέχρι 25.000 ευρώ, εφόσον ο φορολογούμενος διακράτησε το μεταβιβαζόμενο ακίνητο για πέντε τουλάχιστον έτη και επιβάλλεται φόρος στο τυχόν υπόλοιπο ποσό.

Με το φόρο επιβαρύνεται ο πωλητής

Σύμφωνα με το νόμο το φόρο υπεραξίας ακινήτων τον επιβαρύνεται ο πωλητής του ακινήτου.

Για την πληρέστερη κατανόηση των ανωτέρω παραθέτουμε παραδείγματα υπολογισμού του φόρου υπεραξίας (πολ. 1122/28-4-2014):

1. Το 2005 έγινε αγορά ενός διαμερίσματος έναντι δηλωθέντος τιμήματος 100.000 ευρώ. Πωλείται το 2014 αντί δηλωθέντος τιμήματος 200.000 ευρώ.

Έτη διακράτησης 9, επομένως συντελεστής απομείωσης 86,1%.

Υπολογισμός : 200.000-100.000= 100.000 ευρώ Χ 86,1%= 86.100. Από το ποσό αυτό αφαιρείται το ποσό των 25.000 ευρώ γιατί ο πωλητής διακράτησε το διαμέρισμα για τουλάχιστον 5 έτη, οπότε η προκύπτουσα υπεραξία είναι 86.100- 25.000=61.000 ευρώ. Φόρος: 61.000 Χ 15%= 9.150 ευρώ.

2. Διαμέρισμα αγοράστηκε το 1999 έναντι δηλωθέντος τιμήματος σε ευρώ 70.000. Το 2014 πωλείται με δηλωθέν τίμημα 170.000 ευρώ. Έτη διακράτησης 15, ο αρχικός συντελεστής απομείωσης 76,4% πολλαπλασιάζεται με 0,8 (παρ.27 άρθρο 72 ν. 4172/2013), οπότε ο τελικός συντελεστής απομείωσης είναι 61,12%.

Υπολογισμός: 170.000-70.000=100.000 Χ 61,12%=61.120-25.000=36.120 ευρώ.

Φόρος: 36.120 Χ 15%=5.418 ευρώ.

3. Αγορά ακινήτου το 1994 έναντι δηλωθέντος τιμήματος 30.000 ευρώ. Πωλείται το 2014 έναντι δηλωθέντος τιμήματος 80.000 ευρώ. Η τυχόν προκύπτουσα υπεραξία θεωρείται μηδενική επειδή το ακίνητο αποκτήθηκε πριν την 1.1.1995. Υποβάλλεται μηδενική δήλωση φόρου υπεραξίας.

Αξία ψιλής κυριότητας, επικαρπίας

Για τον καθορισμό της αξίας της ψιλής κυριότητας, της επικαρπίας, της χρησικτησίας, της προσωπικής δουλείας ή άλλης δουλείας επί του ακινήτου εφαρμόζονται οι διατάξεις της φορολογίας κεφαλαίου ανάλογα με την ηλικία του επικαρπωτή του ακινήτου.

Υπενθύμιση: ποιο ποσό θεωρείται τεκμήριο στην αγορά ακινήτου

Στο συμβόλαιο για τον υπολογισμό του φόρου μεταβίβασης, γράφεται η αντικειμενική αξία. Η αγορά του ακινήτου αποτελεί τεκμήριο για τον αγοραστή και ως τίμημα αγοράς λαμβάνεται υπόψη το ποσό της συνολικής επιβάρυνσης που προκύπτει από τα συμβόλαια, εκτός εάν από έλεγχο προκύπτει μεγαλύτερο ποσό, οπότε λαμβάνεται υπόψη αυτό. Στο τίμημα αυτό θα προστεθούν και τα ποσά των Φ.Μ.Α., συμβολαιογραφικά και λοιπά έξοδα και φόροι. (Σχ. βλ. άρθρο 32, περ. γ΄ του ΚΦΕ-Ν.4172/2013,όπως αντικαταστάθηκε με την παράγραφο 2γ του άρθρου 48 του ν. 4305/2014 και ισχύει από τη δημοσίευση του νόμου στην Εφημερίδα της Κυβερνήσεως, δηλαδή από την 31/10/2014. βλ. και πολ. 1076/26-3-2015).

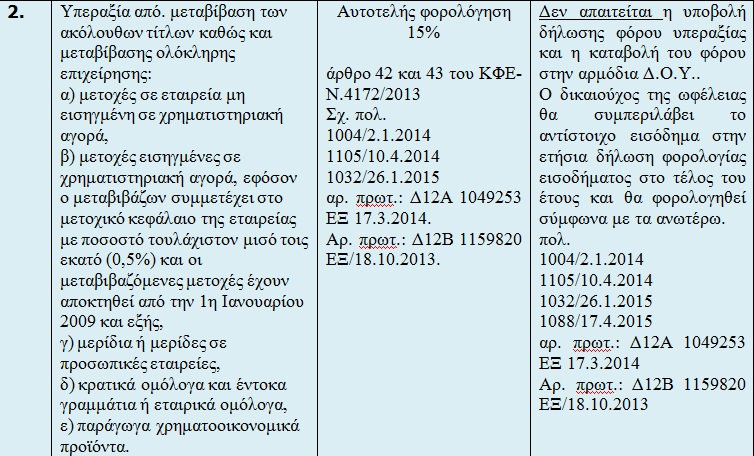

ΥΠΕΡΑΞΙΑ ΜΕΤΑΒΙΒΑΣΗΣ ΤΙΤΛΩΝ

Τα κέρδη που αποκτούν φυσικά πρόσωπα από μεταβίβαση τίτλων φορολογούνται με 15% (άρθρο 42).

Η υπεραξία που προκύπτει από μεταβίβαση των ακόλουθων τίτλων, καθώς και μεταβίβασης ολόκληρης επιχείρησης, υπόκειται σε φόρο εισοδήματος φυσικών προσώπων 15%, εφόσον δεν συνιστά επιχειρηματική δραστηριότητα:

α) μετοχές σε εταιρεία μη εισηγμένη σε χρηματιστηριακή αγορά,

β) μετοχές και άλλες κινητές αξίες εισηγμένες σε χρηματιστηριακή αγορά, εφόσον ο μεταβιβάζων συμμετέχει στο μετοχικό κεφάλαιο της εταιρείας με ποσοστό τουλάχιστον μισό τοις εκατό (0,5%),

γ) μερίδια ή μερίδες σε προσωπικές εταιρείες (Ο.Ε.. Ε.Ε.),

δ) κρατικά ομόλογα και έντοκα γραμμάτια ή εταιρικά ομόλογα,

ε) παράγωγα χρηματοοικονομικά προϊόντα.

Φορολόγηση της υπεραξίας (φήμης και πελατείας) των ατομικών επιχειρήσεων

Όπως προκύπτει από το άρθρο 42 του ΚΦΕ-Ν. 4172/2013, υπάρχει φορολόγηση της υπεραξίας των άυλων περιουσιακών στοιχείων (φήμης και πελατείας) και των ατομικών επιχειρήσεων, γιατί η πώληση των λοιπών παγίων στοιχείων (μηχανήματα, έπιπλα, σκεύη κλπ) είναι έσοδα επιχειρηματικής δραστηριότητας.

Στη μεταβίβαση ατομικής επιχείρησης που τηρεί απλογραφικά βιβλία, ως τιμή πώλησης και κτήσης θα λαμβάνεται υπόψη το τίμημα που αναγράφεται στη σύμβαση μεταβίβασης.

H τιμή κτήσης εάν δεν μπορεί να προσδιοριστεί, θα θεωρείται ότι είναι μηδενική. Σύμφωνα με την πολ. 1032/26-1-2015, "Ειδικότερα και ενδεικτικά, στοιχεία της ατομικής επιχείρησης κατά το έτος μεταβίβασης και κατά το έτος έναρξης εργασιών, όπως πάγια της επιχείρησης, αποθέματα, απαιτήσεις, υποχρεώσεις κλπ., συμβάλλουν στην εκτίμηση του προσδιορισμού της αξίας πώλησης και κτήσης της μεταβιβαζόμενης επιχείρησης, κατά τον έλεγχο από τη Φορολογική Αρχή".

Φορολόγηση της υπεραξίας στις μεταβιβάσεις τίτλων (μετοχών, μεριδίων ΕΠΕ, μερίδων προσωπικών εταιριών, κλπ.) μη εισηγμένων σε χρηματιστηριακή αγορά

Η υπεραξία είναι η διαφορά: τιμή πώλησης μείον τιμή κτήσης.

Τυχόν δαπάνες που συνδέονται άμεσα με την αγορά ή την πώληση των τίτλων συμπεριλαμβάνονται στην τιμή κτήσης και την τιμή πώλησης και δεν προστίθενται ή αφαιρούνται, αντίστοιχα.

Προκειμένου για μεταβιβάσεις τίτλων (μετοχών, μεριδίων ΕΠΕ, μερίδων προσωπικών εταιριών, κλπ.) μη εισηγμένων σε χρηματιστηριακή αγορά, ως τιμή πώλησης θα λαμβάνεται αυτή που δηλώνεται από τους συναλλασσόμενους και αναγράφεται στη σύμβαση μεταβίβασης η οποία δεν μπορεί να είναι μικρότερη από την αξία των ιδίων κεφαλαίων της εταιρίας που εκδίδει τους μεταβιβαζόμενους τίτλους κατά το χρόνο μεταβίβασης.

Ως τιμή κτήσης, θα λαμβάνεται η χαμηλότερη μεταξύ αυτής που προσδιορίζεται με βάση την αξία των ιδίων κεφαλαίων της εταιρίας που εκδίδει τους μεταβιβαζόμενους τίτλους κατά το χρόνο απόκτησης των τίτλων και του τιμήματος που αναγράφεται στη σύμβαση μεταβίβασης, κατά το χρόνο απόκτησης των τίτλων.

Ως ίδια κεφάλαια των επιχειρήσεων που τηρούν διπλογραφικά βιβλία, θα λαμβάνονται τα ίδια κεφάλαια όπως αυτά εμφανίζονται στο τελευταίο πριν την ημερομηνία μεταβίβασης μηνιαίο ισοζύγιο της επιχείρησης.

Ως ίδια κεφάλαια των επιχειρήσεων που τηρούν απλογραφικά βιβλία, θα λαμβάνονται τα κεφάλαια όπως προκύπτουν από το καταστατικό ίδρυσης της εταιρίας και τις τροποποιήσεις αυτού.

Επίσης, θα λαμβάνονται υπόψη τυχόν αγορές παγίων, επιδοτήσεις οι οποίες δεν έχουν συμπεριληφθεί στην αξία κτήσης των παγίων και στην κάλυψη λοιπών δαπανών, καθώς και λοιπά στοιχεία που αποδεικνύουν την αύξηση του κεφαλαίου και για τα οποία η εταιρία δεν έχει προβεί σε τροποποίηση καταστατικού.

Τα παραπάνω αποτελούν σε κάθε περίπτωση αντικείμενο ελέγχου της εκάστοτε αρμόδιας ελεγκτικής αρχής.(Σχ. βλ. την σχ. πολ.1032/26-1-2015).

Τίτλοι από κληρονομιά δωρεά ή γονική παροχή

Στην περίπτωση που οι μεταβιβαζόμενοι τίτλοι της παρ. 1 του άρθρου 42 έχουν αποκτηθεί από κληρονομιά, δωρεά ή γονική παροχή, ως τιμή κτήσης των τίτλων αυτών, θα λαμβάνεται ο φόρος που καταβλήθηκε λόγω της αιτίας απόκτησης αυτών.

Φορολογία στα φυσικά πρόσωπα

Το εισόδημα που προκύπτει αποτελεί σε ό,τι αφορά τα φυσικά πρόσωπα φορολογείται αυτοτελώς με 15%.

Φορολογία στα νομικά πρόσωπα

Για τα νομικά πρόσωπα προστίθεται στα υπόλοιπα εισοδήματα και φορολογείται με τις γενικές διατάξεις φορολογίας Νομικών προσώπων.

Για παράδειγμα φορολογούμενος είχε κέρδος από την πώληση εταιρικών μεριδίων ΕΠΕ 150.000€ και ζημία από πώληση μετοχών εισηγμένων στο χρηματιστήριο 87.000€. Η διαφορά 150.000€ - 87.000€ = 63.000€ θα φορολογηθεί αυτοτελώς με συντελεστή 15%.

Ζημιά από μεταβίβαση τίτλων

Όταν κατά τον προσδιορισμό της υπεραξίας από μεταβίβαση τίτλων προκύπτει αρνητικό αποτέλεσμα, η ζημιά αυτή μεταφέρεται για τα 5 επόμενα χρόνια. Η ζημιά αυτή συμψηφίζεται με μελλοντικά κέρδη από υπεραξία μεταβίβασης τίτλων.

Σημειώνεται ότι για τον προσδιορισμό του τελικού αποτελέσματος αν θα είναι κέρδος ή ζημιά, λαμβάνεται υπόψη το αλγεβρικό άθροισμα όλων των πράξεων των τίτλων για όλες τις κατηγορίες π.χ. μη εισηγμένες μετοχές, μερίδια ΟΕ. ΕΕ. ΕΠΕ κ,λπ. (Σχ. βλ. την πολ. 1032/26-1-2015):

Κατά τη στιγμή της μεταβίβασης των τίτλων δεν καταβάλλεται φόρος, ούτε και υποβάλλεται αντίστοιχη δήλωσης υπεραξίας

Σχετικά με την φορολογική διαδικασία της μεταβίβασης των τίτλων και καταβολής του φόρου, έχουν δοθεί από την αρχή οι ακόλουθες διευκρινίσεις με το αρ. πρωτ.: Δ12A 1049253 ΕΞ 17.3.2014, έγγραφο του ΓΓΔΕ:

* Στο άρθρο 43 του νόμου αυτού ορίζεται ότι το παραπάνω εισόδημα φορολογείται με συντελεστή δεκαπέντε τοις εκατό (15%) χωρίς να γίνεται καμία αναφορά στο χρόνο καταβολής του εν λόγω φόρου.

* Επομένως, ο δικαιούχος της ωφέλειας κατά τη στιγμή της μεταβίβασης δεν υποχρεούται στην καταβολή φόρου αλλά ούτε και στην υποβολή αντίστοιχης δήλωσης υπεραξίας, όπως απαιτούσαν οι προϊσχύουσες διατάξεις του ν.2238/1994.

* Αντίθετα, αφού δεν προβλέπεται διαφορετικά από το νόμο, ο δικαιούχος της ωφέλειας θα συμπεριλάβει το αντίστοιχο εισόδημα στην ετήσια δήλωση φορολογίας εισοδήματος στο τέλος του έτους και θα φορολογηθεί σύμφωνα με τα ανωτέρω.

* Κατόπιν των όσων προαναφέρθηκαν διευκρινίζεται ότι, για την υπεραξία που προκύπτει από τη μεταβίβαση των τίτλων που ορίζονται στο άρθρο 42 του ν.4172/2013 δεν απαιτείται η υποβολή δήλωσης φόρου υπεραξίας και η καταβολή του φόρου στην αρμόδια Δ.Ο.Υ.. Για όσες δηλώσεις φόρου υπεραξίας έχουν ήδη υποβληθεί και αφορούν μεταβιβάσεις που έχουν πραγματοποιηθεί από τις αρχές του 2014 και έπειτα και έχει καταβληθεί ο σχετικός φόρος, αυτός θα συμπεριληφθεί στις δηλώσεις φορολογίας εισοδήματος φορολογικού έτους 2014 προκειμένου να ληφθεί υπόψη κατά την εκκαθάριση τους.

* Σχετικά με την υποχρέωση καταβολής του φόρου, δεν προκύπτει ότι υφίσταται κατά το χρόνο μεταβίβασης, αλλά όπως είναι διατυπωμένες οι διατάξεις το τελικό καθαρό αποτέλεσμα (κέρδη μείον ζημίες), που θα προκύψει από τις συνολικές πράξεις του έτους, θα φορολογηθεί με 15% με τη δήλωση φορολογίας του φυσικού προσώπου.

Και βέβαια αυτά επαληθεύονται όπως θα δούμε παρακάτω κατά την συμπλήρωση των κωδικών του πίνακα 4Ε.

Προσοχή: Ως μεταβίβαση, νοείται και η εισφορά των ανωτέρω τίτλων για την κάλυψη ή αύξηση κεφαλαίου εταιρείας.

Επισημαίνεται ότι ελλείψει ρητής διάταξης στο νόμο, η μη συμμετοχή εταίρου, μέλους ή μετόχου στην αύξηση του κεφαλαίου οποιασδήποτε εταιρίας δεν συνιστά μεταβίβαση τίτλων. (πολ.1032/26-1-2015).

Πώληση εισηγμένων μετοχών

Ειδικά η υπεραξία που αποκτά φυσικό πρόσωπο από τη μεταβίβαση μετοχών και άλλων κινητών αξιών εισηγμένων σε χρηματιστηριακή αγορά (στο Χρηματιστήριο Αθηνών ή σε αλλοδαπό χρηματιστήριο), εφόσον αυτή (η μεταβίβαση), αφορά τίτλους που έχουν αποκτηθεί πριν την 1η Ιανουαρίου 2009, απαλλάσσεται της φορολογίας εισοδήματος, ανεξάρτητα του ποσοστού συμμετοχής του μεταβιβάζοντος στο μετοχικό κεφάλαιο της εταιρείας. Αντίθετα, για τίτλους που έχουν αποκτηθεί μετά την 1.1.2009, η απαλλαγή από το φόρο υπεραξίας παρέχεται μόνον όταν ο μεταβιβάζων συμμετέχει στο μετοχικό κεφάλαιο της εταιρείας με ποσοστό μικρότερο από μισό τοις εκατό (0,5%).

Από τα ανωτέρω συνάγεται ότι σε περίπτωση κατά την οποία φυσικό πρόσωπο, φορολογικός κάτοικος Ελλάδος, κατά το χρόνο που πωλεί μετοχές εισηγμένες στο ΧΑ ή σε αλλοδαπό χρηματιστήριο, κατέχει ποσοστό μικρότερο του 0,5% των μετοχών της συγκεκριμένης Α.Ε. της οποίας μεταβιβάζει τις μετοχές, η υπεραξία που προκύπτει από την πώληση αυτή δεν υπόκειται στη φορολογία του άρθρου 42, ανεξάρτητα από το χρόνο απόκτησης των μετοχών, αλλά και τον αριθμό των μετοχών που μεταβιβάζονται.(σχ. βλ. την πολ.1032/26-1-2015).

Ορισμένες απαλλαγές (βλ. και πολ.1032/26-1-2015)

* Η υπεραξία που προκύπτει από τη μεταβίβαση ημεδαπών εταιρικών ομολόγων απαλλάσσεται από το φόρο εισοδήματος. Η απαλλαγή ισχύει και για την υπεραξία εταιρικών ομολόγων που εκδόθηκαν σε χώρες της Ευρωπαϊκής Ένωσης και χώρες ΕΟΧ/ΕΖΕΣ.

* Η υπεραξία που προκύπτει από τη μεταβίβαση μεριδίων αμοιβαίων κεφαλαίων και γενικά από μερίδια των Οργανισμών Συλλογικών Επενδύσεων σε Κινητές Αξίες (ΟΣΕΚΑ), απαλλάσσεται από το φόρο εισοδήματος. Η απαλλαγή ισχύει και για την υπεραξία μεριδίων που εκδόθηκαν σε χώρες της Ευρωπαϊκής Ένωσης και χώρες ΕΟΧ/ΕΖΕΣ. Αντίθετα η υπεραξία που προκύ¬πτει από πώληση μεριδίων τρίτων χωρών φορολογείται επειδή δεν υπάρχει απαλλακτική διάταξη.

* Ως υπεραξία από μεταβίβαση ομολόγων της παραπάνω περίπτωσης δ' κρατικά ομόλογα και έντοκα γραμμάτια ή εταιρικά ομόλογα),δεν νοείται η τυχόν διαφορά που προκύπτει μεταξύ της ονομαστικής αξίας και της αξίας κτήσης των τίτλων αυτών κατά την ημερομηνία λήξης τους, λόγω απόκτησής τους στη δευτερογενή αγορά.

* Η υπεραξία που προκύπτει από τη μεταβίβαση μετοχών ναυτικής πλοιοκτήτριας εταιρείας απαλλάσσεται της φορολογίας ει¬σοδήματος, καθόσον θεωρείται εισόδημα που αποκτάται από το μέτοχο στα πλαίσια εκμετάλλευσης του πλοίου. Με την επιβολή του φόρου του ν. 27/1975 στην πλοιοκτήτρια ναυτική εταιρεία εξαντλείται η φορολογική υποχρέωση από το φόρο εισοδήματος.

* Απαλλάσσεται από το φόρο, το εισόδημα που αποκτούν φυσικά πρόσωπα που είναι φορολογικοί κάτοικοι σε κράτη με τα οποία η Ελλάδα έχει συνάψει σύμβαση αποφυγής διπλής φορολογίας (ΣΑΔΦ) και το οποίο προκύπτει από υπεραξία μεταβίβασης των τίτλων σύμφωνα με τις προηγούμενες παραγράφους υπό την προϋπόθεση ότι υποβάλλουν στη Φορολογική Διοίκηση δικαιολογητικά που αποδεικνύουν τη φορολογική τους κατοικία.

Πως θα συμπληρώσουμε τον πίνακα 4Ε

Σύμφωνα με όσα επισημάναμε παραπάνω, στους κωδικούς αυτούς, τα φυσικά πρόσωπα (που δεν ασκούν επιχειρηματική δραστηριότητα), συμπληρώνουν το σύνολο των εισοδημάτων που προέκυψαν μέσα στο 2014, από υπεραξία μεταβίβασης ακίνητης περιουσίας με επαχθή αιτία (δηλαδή με τίμημα πώλησης ή ανταλλαγής).

Επαναλαμβάνουμε ότι η μεταβίβαση μπορεί να αφορά ιδανικά μερίδια ή εμπράγματα δικαιώματα ακίνητης περιουσίας ή εισφορά ακίνητης περιουσίας για την κάλυψη ή την αύξηση κεφαλαίου νομικού προσώπου και ότι η υπεραξία πρέπει να προκύπτει από πωλήσεις ακινήτων που έχουν αποκτηθεί από 1-1-1995 και μετά.

Αν ζητηθεί έλεγχος, ή η δήλωση υποβληθεί χειρόγραφα (σε ειδικές περιπτώσεις, βλ. οδηγίες μας στο 2ο μέρος του οδηγού) προσκομίζεται φωτοαντίγραφο της υποβληθείσας στη Δ.Ο.Υ δήλωσης φόρου υπεραξίας καθώς και δήλωσης φόρου υπεραξίας που υποβλήθηκε ηλεκτρονικά.

Στον ίδιο κωδικό συμπληρώνονται και τα:

* Εισοδήματα από την μεταγραφή δικαστικής απόφασης λόγω μη εκτέλεσης προσυμφώνου μεταβίβασης.

* Τα εισοδήματα από μεταβίβαση της πλήρους ή ψιλής κυριότητας, πραγματικής δουλείας ανεξαρτήτως εάν πρόκειται για μεταβίβαση από αναβλητική ή διαλυτική αίρεση ή με τον όρο της εξώνησης.

* Τα εισοδήματα σύστασης επικαρπίας. οίκησης ή άλλης δουλείας και μεταβίβασης του τίτλου μεταφοράς δόμησης, με αυτοσύμβαση.

Προσοχή: Το ποσό συμπληρώνεται μετά την αφαίρεση ταυ φόρου 15% που παρακρατήθηκε και αποδόθηκε από τον συμβολαιογράφο. Ο φόρος γράφεται στους επόμενους κωδικούς 827-828.

Συμπληρώνονται τα ποσά των φόρων που καταβλήθηκαν για την ωφέλεια (υπεραξία) από την πώληση ακίνητης περιουσίας φυσικού προσώπου εφόσον τα ποσά αυτά της υπεραξίας συμπεριλήφθηκαν στους παραπάνω κωδικούς 825 και 826.

Σύμφωνα με όσα επισημάναμε παραπάνω και δώσαμε και παράδειγμα, στους κωδικούς αυτούς, αντιμετωπίζεται η περίπτωση της ανέγερσης κτίσματος σε έδαφος τρίτου. Επομένως το φυσικό πρόσωπο που είναι ο ιδιοκτήτης (εκμισθωτής) (που δεν ασκεί επιχειρηματική δραστηριότητα), θα συμπληρώσει στους κωδικούς αυτούς, το ακαθάριστο εισόδημα των οικοδομών που κτίσθηκαν με δαπάνες του ενοικιαστή (μισθωτή), σε έδαφος που ανήκει στον ιδιοκτήτη (εκμισθωτή) εφόσον μέσα στο 2014, έληξε ή διακόπηκε η ενοικίαση, οπότε τα κτίσματα αυτά, ανήκουν στον ιδιοκτήτη του εδάφους (εκμισθωτή).

Στους κωδικούς αυτούς γράφεται το ακαθάριστο εισόδημα.

Σε αυτή τη περίπτωση το ποσό της υπεραξίας θα δηλωθεί, αφού υπολογιστεί η αντικειμενική αξία της οικοδομής και από αυτή θα αφαιρεθεί το εισόδημα από τα ενοίκια που αποδεδειγμένα δηλώθηκε από τον ιδιοκτήτη (εκμισθωτή) και φορολογήθηκε τα προηγούμενα έτη της δήλωσης.

Στην ανέγερση περιλαμβάνεται και η επέκταση ή η βελτίωση κτιρίων που υπάρχουν ήδη, αφού εκδοθεί πρώτα η σχετική άδεια ανέγερσης. (πολ. 1103/11-5-2015).

Για τον προσδιορισμό της αξίας της ανεγειρόμενης οικοδομής ή της αξίας βελτιώσεων ή επεκτάσεων μισθωμένης οικοδομής, απαιτείται η προσκόμιση σχετικής βεβαίωσης του μισθωτή από την οποία να προκύπτει το ύψος των δαπανών που ανεγέρθηκαν και απορρέουν από τα επίσημα βιβλία του.

Οι δαπάνες πρέπει να έχουν καταχωρηθεί και να προκύπτουν από τα βιβλία του ενοικιαστή (πολ. 1088/17-4-2015).

Σε χειρόγραφη υποβολή ή αν γίνει έλεγχος πρέπει να υπάρχει και φωτοαντίγραφο αποδεικτικού μεταγραφής της δικαστικής απόφασης ή συμβολαίου ανάλογα με την περίπτωση. Για τον τρόπο υπολογισμού του εισοδήματος σε αυτή την περίπτωση δείτε το παραπάνω παράδειγμα και τις πολ. 1122/28.4.2014 και 1103/11.5.2015.

Σύμφωνα με όσα επισημάναμε παραπάνω, στους κωδικούς αυτούς, τα φυσικά πρόσωπα (που δεν ασκούν επιχειρηματική δραστηριότητα), γράφουν το κέρδος (υπεραξία) από μεταβίβαση τίτλων στην Ελλάδα, (που έχουν εκδοθεί από ημεδαπή επιχείρηση) όταν η υπεραξία φορολογείται.

Οι τίτλοι μπορεί να είναι μετοχές μη εισηγμένες στο χρηματιστήριο, μερίδια ΟΕ.. ΕΕ, ΕΠΕ κλπ.

Στους ίδιους κωδικούς καταχωρείται και η υπεραξία από πώληση ατομικής επιχείρησης.

Δεν καταχωρείται σε αυτούς τους κωδικούς η υπεραξία των τίτλων που απαλλάσσεται από το φόρο. (βλ. πιο κάτω: που θα γραφούν κέρδη που απαλλάσσονται).

Είναι αφορολόγητο το κέρδος από πώληση μετοχών εισηγμένων στο χρηματιστήριο που ο πωλητής συμμετέχει στο κεφάλαιο της εταιρείας με ποσοστό κάτω οπό 0,5%.

Σ' αυτή την περίπτωση το κέρδος γράφεται στους κωδικούς 659-660 του πίνακα 6 της δήλωσης.

Συμπληρώνεται το κέρδος (υπεραξία) από την πώληση τίτλων του άρθρου 42 του ν.4172/2013 (Κ.Φ.Ε.), όταν οι τίτλοι έχουν εκδοθεί από αλλοδαπή επιχείρηση, και εφόσον βέβαια η υπεραξία φορολογείται.

Δεν καταχωρείται σε αυτούς τους κωδικούς η υπεραξία των τίτλων που απαλλάσσεται από το φόρο. (βλ. πιο κάτω: που θα γραφούν κέρδη που απαλλάσσονται).

Συμπληρώνεται ο φόρος που παρακρατήθηκε στο κέρδος από τη μεταβίβαση τίτλων στο εξωτερικό όταν για τα εισοδήματα αυτά έχει δικαίωμα φορολόγησης και η Ελλάδα που προκύπτει από τη διμερή διακρατική σύμβαση μεταξύ της Ελλάδας και της χώρας από την οποία προέρχεται το εισόδημα.

Όταν άλλα ορίζονται στο εσωτερικό δίκαιο και άλλο στη διακρατική σύμβαση, υπερισχύει αυτό που ορίζεται στη διακρατική σύμβαση. (σχ. βλ. ότι γράψαμε στο 6ο μέρος του οδηγού μας, αναφερόμενοι στο εισόδημα από κεφάλαιο και στους κωδικούς 683-686 στον πίνακα της δήλωσης 4Δ1 τα οποία ισχύουν αναλόγως).

Σύμφωνα με όσα επισημάναμε παραπάνω, όταν κατά τον προσδιορισμό της υπεραξίας από μεταβίβαση τίτλων προκύπτει αρνητικό αποτέλεσμα, η ζημιά αυτή μεταφέρεται για τα 5 επόμενα χρόνια. Συμψηφίζεται με μελλοντικά κέρδη μόνο από υπεραξία μεταβίβασης τίτλων (δεν μπορούν να συμψηφιστούν με κέρδη της ίδιας ή επόμενης χρονιάς από επιχειρηματική δραστηριότητα).

Θυμόμαστε πάντα ότι για τον προσδιορισμό του τελικού αποτελέσματος, αν θα είναι κέρδος ή ζημιά, λαμβάνεται υπόψη το αλγεβρικό άθροισμα όλων των πράξεων των τίτλων για όλες τις κατηγορίες π.χ. μη εισηγμένες μετοχές, μερίδια ΟΕ. ΕΕ. ΕΠΕ κ,λπ. (Σχ. βλ. την πολ. 1032/26-1-2015).

Που θα γραφούν κέρδη που απαλλάσσονται

Όπως υπογραμμίσαμε σε προηγούμενα μέρη του οδηγού μας στον πίνακα 6 και στους κωδικούς 659-660, αναγράφονται τα εισοδήματα που απαλλάσσονται από το φόρο ή φορολογούνται με ειδικό τρόπο και εμφανίζεται πίνακας στον οποίο αναλύονται ανάλογα με την προέλευσή τους.

Συνεπώς στους κωδικούς αυτούς θα γραφούν και τα απαλλασσόμενα κέρδη από υπεραξία μεταβίβασης τίτλων όπως:

ι) τα κέρδη από την πώληση εισηγμένων μετοχών όταν ο μεταβιβάζον (πωλητής) συμμετέχει στην εταιρεία με ποσοστό μικρότερο του 0,5% (περ. β' της παρ.1 του άρθρου 42),

ια) τα εισοδήματα αλλοδαπής προέλευσης που φορολογούνται μόνο στην αλλοδαπή με βάση Σ.Α.Δ.Φ.,

ιβ) κέρδη από μεταβίβαση εισηγμένων μετοχών εφόσον αποκτήθηκαν πριν από την 1η Ιανουαρίου 2009,

ιγ) τα κέρδη από αγοραπωλησία μεριδίων ημεδαπών αμοιβαίων κεφαλαίων ή αμοιβαίων κεφαλαίων κράτους μέλους της Ε.Ε.- ΕΟΧ/ΕΖΕΣ,

ιδ) τα απαλλασσόμενα μερίσματα ημεδαπών και αλλοδαπών ναυτιλιακών εταιρειών,

ιστ) κέρδος από μεταβίβαση τίτλων που αποκτάται από φορολογικό κάτοικο χώρας με την οποία η Ελλάδα έχει συνάψει ΣΑΔΦ (παρ. 8 άρθρο 42 Κ.Φ.Ε.),

* Ο κ. Γιώργος Δ. Χριστόπουλος είναι Φοροτεχνικός (Μέλος του ΔΣ της ΠΟΦΕΕ και Γεν. Γραμματέας της ΕΦΕΕΑ

** Ο κ. Κωνσταντίνος Χριστόπουλος είναι επίσης Φοροτεχνικός

e-mail: g.christopoulos@mental.gr

Στο επόμενο 9ο μέρος:Ο "πονοκέφαλος" του πίνακα 5 για τα τεκμήρια και πως θα αποφύγουμε νόμιμα τις "παγίδες". Παραδείγματα.

Διαβάστε ακόμη:

* Τα βασικά της φορολογικής δήλωσης

* Ποιοι είναι υποχρεωμένοι να υποβάλλουν δήλωση

* Απαντήστε σωστά τις ερωτήσεις της δήλωσης

* Πως δηλώνονται τα εισοδήματα

* Αγροτικό και επιχειρηματικό εισόδημα

* Πως θα δηλωθούν τόκοι και δικαιώματα

* Πως να αποφύγετε τις παγίδες στο εισόδημα από ακίνητα

Ό,τι αποτυπώνεται στο Ε9 θα αποτελέσει τη βάση για τον υπολογισμό του νέου ΕΝΦΙΑ.

Η διαδικασία για ένταξη στο διασυνοριακό καθεστώς.

Η ΑΑΔΕ τους αποστέλλει e-mail προειδοποιώντας για κυρώσεις.

Στο σκέλος της συμμόρφωσης έχει σημειωθεί, ωστόσο, σημαντική πρόοδος, με το κενό να μειώνεται κατά 12,6 ποσοστιαίες μονάδες το 2023 σε σύγκριση με το 2019.

Με την πρόσφατη απόφαση ΣτΕ 1499/2025, το Συμβούλιο της Επικρατείας διευκρίνισε με ιδιαίτερη σαφήνεια ότι η γενική επίκληση παλαιών κεφαλαίων, χωρίς πλήρη και συγκεκριμένη τεκμηρίωση της προέλευσής...

Ποιες φορολογικές παρεμβάσεις προβλέπει ο μπλε φάκελος του ΥΠΕΘΟ.

Η υποβολή των φετινών δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων τα οποία ασκούν επιχειρηματική δραστηριότητα, θα γίνει με βάση τους Κωδικούς Αριθμούς Δραστηριότητος που ίσχυαν την 31.12.2025.

Στο μικροσκόπιο της Ανεξάρτητης Αρχής Δημοσίων Εσόδων βρίσκονται αγοραπωλησίες ακινήτων μεγάλης αξίας καθώς ενέχουν αυξημένο κίνδυνο φοροδιαφυγής.

Πάνω από 18.000 επιτόπιοι έλεγχοι στην Αττική. Αναλυτικά τα στοιχεία.

Στο στόχαστρο του φορο-ελεγκτικού μηχανισμού όσοι δεν έχουν συμμορφωθεί με τα νέα μέτρα.

Η νέα φορολογική κλίμακα μειώνει την παρακράτηση φόρου και ανεβάζει τα καθαρά εισοδήματα των μισθωτών.