Του Γιώργου Χριστόπουλου

Το Capital.gr και ο φοροτεχνικός κος Γιώργος Χριστόπουλος δίνουν απαντήσεις σε κρίσιμα ερωτήματα για τη συμπλήρωση της φορολογικής δήλωσης που αφορούν στους φορολογούμενους που εργάστηκαν περιστασιακά το 2014 ή δεν εισέπραξαν δεδουλευμένα μισθώματα ακινήτων.

Ερ.Η σύζυγος μου πληρώνεται από την εργασία της με δαπάνη. Πέρυσι το είχα δηλώσει ως εισοδήματα από ελευθέρια επαγγέλματα που δεν περιέχονται στο πίνακα μισθωτών. Φέτος δεν βρήκα κάτι αντίστοιχο. Πως δηλώνεται;

Θα ήταν χρήσιμο να μας διευκρινίζατε αν πρόκειται για περιστασιακή απασχόληση, αν οι αμοιβές είναι από μία επιχείρηση και αν δεν ασκεί επιχειρηματική δραστηριότητα για την οποία απαιτείται η υποβολή δήλωσης έναρξης εργασιών.

Επίσης δεν μας λέτε το πιο κρίσιμο: σε ποιους κωδικούς είδατε (εάν είναι)προ-συμπληρωμένα τα ποσά των παραπάνω αμοιβών και τα ποσά τυχόν παρακρατηθέντος φόρου.

Θεωρούμε ότι σίγουρα δεν πληρώνεται με "μπλοκάκι", γιατί δεν ασκεί επιχειρηματική δραστηριότητα ως πρώην ελεύθερος επαγγελματίας.

Με τα δεδομένα αυτά θα σας απαντήσουμε έχοντας υπόψη μας, ότι για τις αμοιβές στο 2014 που έλαβε, εξέδιδε απόδειξη δαπάνης η συγκεκριμένη επιχείρηση και ασφαλώς της παρακράτησαν και φόρο 20% και χαρτόσημο 3,6%.

Ωστόσο η ερώτηση σας επειδή έχει σοβαρό και γενικότερο ενδιαφέρον λόγω συχνών παρεμφερών ερωτημάτων, θα επαναλάβουμε μερικές χρήσιμες επισημάνσεις που θα καλύψουν και το παραπάνω ερώτημα σας:

Οι νέες διατάξεις για τους περιστασιακά ή ευκαιριακά απασχολούμενους:

Με τις διατάξεις της παραγράφου 4 του άρθρου 1 του (μίνι Φ/Ν) Ν.4330/2015, τα εισοδήματα που αποκτούν οι περιστασιακά ή ευκαιριακά απασχολούμενοι (άνεργοι, νοικοκυρές, φοιτητές, συμμετέχοντες σε προγράμματα εργασιακής εμπειρίας κ.λπ.) και εφόσον αυτοί δεν είναι επιτηδευματίες, δηλαδή δεν έχουν κάνει έναρξη εργασιών, για το εισόδημα μέχρι 6.000 ευρώ αντιμετωπίζονται φορολογικά, (σημ. αναφέρεται στην αιτιολογική έκθεση: "για λόγους φορολογικής δικαιοσύνης"), ως εισόδημα από μισθούς-συντάξεις υπολογιζόμενου του ποσού της μείωσης φόρου των 2.100 ευρώ και χωρίς να βεβαιώνεται προκαταβολή επόμενου έτους.

Με βάση τον παραπάνω νόμο στο άρθρο 72 του Κ.Φ.Ε.-Ν. 4172/2013, προστέθηκε νέα παράγραφος 35 ως εξής:

"35. Όταν το πραγματικό εισόδημα των φορολογουμένων κατά το φορολογικό έτος 2014 δεν υπερβαίνει το ποσό των έξι χιλιάδων (6.000) ευρώ και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των εννιά χιλιάδων πεντακοσίων (9.500) ευρώ και εφόσον αυτοί δεν ασκούν επιχειρηματική δραστηριότητα για την οποία απαιτείται η υποβολή δήλωσης έναρξης εργασιών ή ατομική αγροτική δραστηριότητα, το εισόδημα αυτό εξαιρουμένου του εισοδήματος από κεφάλαιο και από υπεραξία μεταβίβασης κεφαλαίου και η προστιθέμενη διαφορά τεκμηρίων φορολογούνται με την κλίμακα των μισθωτών-συνταξιούχων της παρ.1 του άρθρου 15.

Εάν το πραγματικό εισόδημα της προηγούμενης παραγράφου υπερβαίνει το ποσό των 6.000 ευρώ το υπερβάλλον ποσό φορολογείται με την κλίμακα της επιχειρηματικής δραστηριότητας.

Οι διατάξεις εφαρμόζονται και για τους φορολογούμενους οι οποίοι διέκοψαν την επιχειρηματική τους δραστηριότητα για το εισόδημα που απέκτησαν μετά την διακοπή της"

Λύση δύο "ταχυτήτων":

Βέβαια η παραπάνω διάταξη θα έλεγε κανείς ότι δεν χρειαζόταν γιατί οι φορολογούμενοι της κατηγορίας αυτής καλύπτονται από τον ΚΦΕ-Ν.4172/2013, άρθρο 12 και τη σχετική πολ. 1047/12-2-2015.

Ιδού γιατί: Ως γνωστόν για να επιλύσειευνοϊκά (και μάλιστα αναδρομικά από 1-1-2014) το παραπάνω θέμα, η Φορολογική διοίκηση με την πολ 1047/12.2.2015 έδωσε σημαντικές διευκρινίσεις πάνω στις διατάξεις των περιπτώσεων β' και στ' της παρ.2 άρθρου 12 ν.4172/2013 (σημ. πότε εισόδημα από μισθωτή εργασία, στο οποίο εντάσσεται και εισόδημα με "μπλοκάκι").

Έτσι η παραπάνω πολ. ξεκαθάρισε και ερμήνευσε ότι"μεταξύ των περιπτώσεων των δικαιούχων απόκτησης εισοδημάτων για τους οποίους θεωρείται ότι συντρέχει η ανωτέρω εργασιακή σχέση, λόγω της φύσης των εργασιών τους και συνεπώς χαρακτηρίζεται εισόδημα από μισθωτές υπηρεσίες είναι και οι πιο κάτω:

α)……β)…..γ)….δ)…ε)…

στ) τα εισοδήματα που αποκτούν φοιτητές, μεταπτυχιακοί φοιτητές, υποψήφιοι διδάκτορες κ.λ.π. εξαιτίας της συμμετοχής τους σε ερευνητικά προγράμματα, καθώς επίσης και οι περιπτώσεις απόκτησης εισοδημάτων από περιστασιακά απασχολούμενους όπως φοιτητές, νοικοκυρές, άνεργοι κ.λπ. που συμμετέχουν σε εργασίες όπως, έρευνες αγοράς, συγκέντρωση ερωτηματολογίων, συλλογή παλιών αντικειμένων ή σιδήρων και οι οποίοι αποκτούν ευκαιριακά εισόδημα".

Επί πλέον, σχετικά με τα παραπάνω εισοδήματα, πρέπει να θυμηθούμε ότι σύμφωνα με το άρθρο 39 του Ν. 4308/2014 (Ελληνικά Λογιστικά Πρότυπα- Ε.Λ.Π.) και την πολ. 1003/31-12-2014 δεν έχουν υποχρέωση εφαρμογής του νόμου αυτού και συνεπώς δεν υποχρεούνται σε έκδοσηπαραστατικών (πωλήσεων η υπηρεσιών και στην τήρηση των λογιστικών βιβλίων), τα φυσικά πρόσωπα τα οποία ευκαιριακά και ως παρεπόμενη απασχόληση πωλούν προϊόντα ή παρέχουν υπηρεσίες, εφόσον το εισόδημα που αποκτούν από τις συναλλαγές αυτές δεν υπερβαίνει τις 10.000 ευρώ ετησίως.

Ωστόσο τα παραπάνω πρόσωπα, φορολογούνται κανονικά σύμφωνα με τον ΚΦΕ-Ν. 4172/2013 και επειδή δεν υποχρεούνται να εκδίδουν παραστατικά, η επιχείρηση η οποία συναλλάσσεται με αυτά, ως αγοραστής, οφείλει να εκδίδει για τεκμηρίωση και αναγνώριση της συναλλαγής, το προβλεπόμενο παραστατικό.

Το σχετικό παραστατικό μπορεί να είναι ενδεικτικά, κάθε έγγραφη συμφωνία (συμφωνητικό), υπεύθυνη δήλωση, τιμολόγιο (αγοράς), "τίτλος κτήσης", απόδειξη δαπάνης, αρκεί να περιλαμβάνει όλα τα κατά τα προαπαιτούμενα δεδομένα.

Σύμφωνα με την πολ. 1051/19-2-2015, με βάση τα ηλεκτρονικά αρχεία βεβαιώσεων που αποστέλλονται στη Δ.ΗΛΕ.Δ., προσυμπληρώνονται τα εισοδήματα και οι παρακρατηθέντες φόροι στους αντίστοιχους κωδικούς των πινάκων της δήλωσης και από κει ασφαλώς κρίνεται και η φορολογική μεταχείριση τους (σημ. οι 4 πηγές εισοδήματος που τόσο αναλυτικά τις αποκωδικοποιήσαμε μέσα από πίνακες και παραδείγματα στα προηγούμενα – 11 τον αριθμό – μέρη του φορολογικού μας οδηγού).

Έτσι στην κατάσταση που περιέχει η παραπάνω πολ. 1051/19-2-2015, δίδονται οδηγίες και ορίζονται οι κωδικοί με τους οποίους στάλθηκαν από τους εργοδότες, τις επιχειρήσεις και λοιπούς φορείς που κατέβαλαν αμοιβές, οι βεβαιώσεις ανά κατηγορία εισοδήματος μισθωτής εργασίας, συντάξεων και λοιπών εισοδημάτων, μεταξύ των οποίων και οι αμοιβές με απόδειξη δαπάνης, (τίτλος κτήσεως) όπως η περίπτωση της συζύγου σας.

Συγκεκριμένα ορίζει ότι με κωδ. 4, θα αποστέλλονται οι βεβαιώσεις για "αμοιβές ασκούμενων δικηγόρων, πρακτική άσκηση φοιτητών, συμμετοχή σε επιδοτούμενα σεμινάρια, περιστασιακά απασχολούμενοι κτλ." και επί πλέον ότι οι κωδικοί που προσυμπληρώνονται στο έντυπο Ε1 (πίνακας 4Α - εισόδημα από μισθωτή εργασία και συντάξεις), είναι (301-302), ο δε φόρος στους κωδικούς (315-316), (333-334).

Επίσης στην κατάσταση ορίζονται οι κωδικοί με τους οποίους αποστέλλονται οι βεβαιώσεις αμοιβών από επιχειρηματική δραστηριότητα.

Με κωδ. 6, αποστέλλονται "Ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα απαλλασσομένων, μη υπόχρεων σε τήρηση βιβλίων (ελεγκτές ΑΕ, εισηγητές σεμιναρίων, συγγραφείς δημόσιοι υπάλληλοι, κτλ)" και οι κωδικοί που προσυμπληρώνονται στο έντυπο Ε1 (στον πίνακα 4Γ2- εισόδημα από επιχειρηματική δραστηριότητα), είναι (403-404), ο δε φόρος στους κωδικούς (605-606).

Στις σχετικές οδηγίες από το φετινό "βιβλιαράκι" για τις δηλώσεις που κοινοποίησε η Γ.Γ.Δ.Ε., αναφέρεται ότι στους κωδικούς 403-404, του παραπάνω πίνακα 4Γ2, "Αναγράφονται τα ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα που αποκτούνται από φυσικά πρόσωπα μη επιτηδευματίες, δηλαδή μη υπόχρεους σε τήρηση βιβλίων και στοιχείων βάσει του Κ.Φ.ΑΣ. όπως π.χ. εισοδήματα εισηγητών σεμιναρίων, εισοδήματα αποκτηθέντα με τίτλο κτήσης του Κ.Φ.Α.Σ. κ.λπ. εφόσον οι δικαιούχοι των εισοδημάτων αυτών δεν ασκούν άλλη επιχειρηματική δραστηριότητα.

Τα εισοδήματα αυτά φορολογούνται εξολοκλήρου, χωρίς την αφαίρεση επιχειρηματικών δαπανών και κράτησης τελών χαρτοσήμου".

Επίσης αναφέρεται ότι για τις περιπτώσεις που για τα "τα ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα των παραπάνω δικαιούχων (μη επιτηδευματιών),ο καταβάλλων τις αμοιβές τους, δεν απέστειλε ηλεκτρονικά μέσω διαδικτύου ως όφειλε, τα στοιχεία της "βεβαίωσης αμοιβών από επιχειρηματική δραστηριότητα" με βάση την ΠΟΛ.1051/19 Φεβρουαρίου 2015 Απόφαση της Γ.Γ.Δ.Ε., αυτά γράφονται πλέον από τον φορολογούμενο στους κωδικούς 409-410 του παραπάνω πίνακα 4Γ2.

Εν όψει των πιο πάνω:

Γίνεται σαφές ότι στην ουσία η νέα ρύθμιση με την παρ. 4 του άρθρου 1 του Ν. 4330/2015, αντιμετωπίζει τον τρόπο φορολόγησης των περιστασιακών εισοδημάτων που έχουν καταχωρηθεί στον κωδ. 403-404 του πίνακα 4Γ2 (από επιχειρηματική δραστηριότητα), όπου για μεν το ποσό μέχρι 6.000 ευρώ θα φορολογείται με την κλίμακα των μισθωτών, για δε το ποσό πάνω από 6.000, θα φορολογείται με την κλίμακα της επιχειρηματικής δραστηριότητας.

Τι θα γίνει όμως με όσα εισοδήματα δικαιούχων (αμοιβές ασκούμενων δικηγόρων, πρακτική άσκηση φοιτητών, συμμετοχή σε επιδοτούμενα σεμινάρια, περιστασιακά απασχολούμενοι κτλ.) έχουν προσυμπληρωθεί στον πίνακα 4Α του Ε1 (εισοδήματα από μισθωτή εργασία);

Και τι θα γίνει αν ένα ποσό της ίδιας κατηγορίας άλλος έστειλε τη βεβαίωση με κωδ. 4 και άλλος με κωδικό 6, οπότε η ΔΗΛΕΔ τα προσυμπλήρωσε αντίστοιχα και στον πίνακα 4Α (κωδ. 301-302) και στον πίνακα 4Γ2 (κωδ. 403-404);

Για την πληρότητα θα παραθέσουμε ένα παράδειγμα, με φορολογούμενο που είχε αμοιβές από περιστασιακή εργασία.

α) από συμμετοχή σε πρόγραμμα κατάρτισης μέσω voucher (καταβολή από ΟΑΕΔ) το ποσό 6.500 ευρώ και

β) το ποσό 1.500 ευρώ, από περιστασιακή εργασία (π.χ. διανομή διαφημιστικών φυλλαδίων) με αποδείξεις επαγγελματικής δαπάνης (τίτλο κτήσης), που εξέδωσε η καταβάλλουσα τις αμοιβές, με παρακράτηση φόρου 300 ευρώ (1.500Χ 20%).

Με βάση τα ηλεκτρονικά αρχεία βεβαιώσεων που απέστειλανστη Δ.ΗΛΕ.Δ., οι καταβάλλοντες τις παραπάνω αμοιβές (όπως ορίζει η πολ. 1051/19-2-2015), έχουν προσυμπληρωθεί τα εισοδήματα και οι παρακρατηθέντες φόροι ως εξής:

Το ποσό 6.500 ευρώ στους κωδικούς 301-302 του πίνακα 4Α (εισόδημα από μισθωτές υπηρεσίες) για υπόχρεο-σύζυγο αντίστοιχα. Φόρος δεν παρακρατήθηκε.

Το ποσό 1.500 ευρώ στους κωδ. 403-404 του πίνακα 4Γ2 (από επιχειρηματική δραστηριότητα) για υπόχρεο-σύζυγο αντίστοιχα, και ο φόρος στον κωδικό 605.

Το ποσό αντικειμενικής του δαπάνης διαβίωσης για το 2014 ανέρχεται σε 6.500 ευρώ, (3.000 ελάχιστη δαπάνη διαβίωσης, καθόσον συντρέχει η περ. θ΄ της παρ. 1 τού άρθρου 1 του άρθρου 31 του ΚΦΕ- 4172/2013 γιατί "δηλώνεται πραγματικό ή τεκμαρτό εισόδημα" και 3.500 ευρώ λόγω αυτοκινήτου και ιδιοκατοίκησης).

Το ερώτημα που προκύπτει είναι πως θα φορολογηθεί, για το πραγματικό εισόδημα των 8.000 ευρώ (6.500+1.500).

Προστιθέμενη διαφορά τεκμηρίων δεν υπάρχει, καθότι τα πραγματικά εισοδήματα είναι μεγαλύτερα από το σύνολο των τεκμηρίων διαβίωσης (άρθρου 31 του ΚΦΕ-Ν.4172/2013).

Σύμφωνα με την παραπάνω τροπολογία από το πραγματικό εισόδημα των 8.000 ευρώ, το ποσό 6.000 ευρώ θα φορολογηθεί με την κλίμακα των μισθωτών-συνταξιούχων της παρ.1 του άρθρου 15 και το υπερβάλλον ποσό 2.000 (8.000- 6.000) θα φορολογηθεί με την κλίμακα της επιχειρηματικής δραστηριότητας.

Οπότε έχουμε:

- - για το ποσό 6.000 ευρώ, φόρος: 6.000 Χ 22% = 1.320,00 ευρώ

-

- αφαιρείται η έκπτωση - 2.100,00

οφειλόμενος φόρος 0,00

-

- για το εισόδημα επιχειρηματικής δραστηριότητας:

- 2.000Χ26% = 520,00

Μείον ο φόρος που παρακρατήθηκε -300,00

Φόρος για καταβολή 220,00

προκύπτει προκαταβολή ----

-

Ερ. Παρακαλώ θα ήθελα την βοήθειά σας, σχετικά με το κωδικό που θα πρέπει να βάλω τις προμήθειες που παίρνω από ασφαλιστικό πρακτορείο στο οποίο είμαι μισθωτός. Σημειώσατε ότι στην περσινή δήλωση το είχα βάλει στον κωδικό 507 (ΕΙΣΟΔΗΜΑΤΑ ΠΟΥ ΔΕΝ ΕΝΤΑΣΟΝΤΑΙ ΣΕ ΑΛΛΗ ΠΕΡΙΠΤΩΣΗ ΤΟΥ ΠΙΝΑΚΑ 4)

Απάντηση: Πρέπει να μας πείτε αν έχετε παράλληλα κάνει έναρξη δραστηριότητας ή για τις προμήθειες, σας εκδίδει το ασφαλιστικό πρακτορείο απόδειξη δαπάνης ή εκκαθάριση.

-

-

Επίσης πρέπει να βεβαιωθείτε αν και σε ποιους κωδικούς είδατε (εάν είναι)προ-συμπληρωμένα τα ποσά των παραπάνω προμηθειών και τα ποσά τυχόν παρακρατηθέντος φόρου. Θεωρούμε ότι το ασφαλιστικό πρακτορείο σας κατέβαλε τις προμήθειες με εκκαθάριση και αφού ρωτάτε σε ποιο κωδικό θα πρέπει να βάλετε τις προμήθειες, θεωρούμε ότι δεν είναι προσυμπληρωμένο το εν λόγω ποσό, οπότε θα χρησιμοποιήσετε τους κωδικούς 409-410:

-

-

-

Υπενθυμίζουμε (από το 5ο μέρος του φορολογικού μας οδηγού), ότι εδώ αναγράφονται τα ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα που αποκτούνται από φυσικά πρόσωπα μη επιτηδευματίες, δηλαδή μη υπόχρεους σε τήρηση βιβλίων και στοιχείων, εισοδήματα αποκτηθέντα με τίτλο κτήσης του Κ.Φ.Α.Σ. (νυν Ε.Λ.Π.) κ.λπ. εφόσον οι δικαιούχοι των εισοδημάτων αυτών δεν ασκούν άλλη επιχειρηματική δραστηριότητα.

Αναγράφονται δηλαδή τα ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα των παραπάνω δικαιούχων (μη επιτηδευματιών), όταν ο καταβάλλων τις αμοιβές τους, δεν απέστειλε ηλεκτρονικά μέσω διαδικτύου ως όφειλε, τα στοιχεία της "βεβαίωσης αμοιβών από επιχειρηματική δραστηριότητα" με βάση την πολ.1051/19-2-2015 απόφαση της Γ.Γ.Δ.Ε..

Ερ. Από 1/1 ως 31/12/2014 αγόρασα μετοχές διαφόρων εταιρειών εισηγμένων στο Χρηματιστήριο Αθηνώνκαι κατέβαλλα90.000 Ευρώ, και αντίστοιχα πούλησα μετοχές εισπράττοντας 92.000 Ευρώ. Το κέρδος που πραγματοποίησα ήταν 10.000 Ευρώ. Σε όλες τις εταιρείες συμμετείχα στο κεφάλαιο με ποσοστό μικρότερο του 0,5%, και συνεπώς το κέρδος είναι αφορολόγητο και δηλώνεται στον κωδικό 659 του πίνακα 6 της φορολογικής δήλωσης. (καταβάλλεται μόνον εισφορά αλληλεγγύης). Εκτός αυτού θα πρέπει να δηλώσω στον κωδικό 743 του πίνακα 5 την δαπάνη που κατέβαλα (90.000Ευρώ) για αγορά μετοχών εντός του έτους 2014.

ΕΡΩΤΗΣΗ 1 : Το χρηματικό ποσό που προήλθε από την πώληση μετοχών το 2014 (92.000 Ευρώ) σε ποιο κωδικό δηλώνεται; Φαίνεται ότι δηλώνεται στον κωδικό 781 του πίνακα 6 (από διάθεση περιουσιακών στοιχείων), αλλά δεν προκύπτει καθαρά από τις οδηγίες του Υπουργείου για τη συμπλήρωση της φορολογικής δήλωσης.

ΕΡΩΤΗΣΗ 2 : Εάν αντί κέρδους είχα ζημία 10.000 Ευρώ, η ζημία αυτή δηλώνεται στον κωδικό 871 του πίνακα 4Ε ή δεν έχω το δικαίωμα να την συμψηφίσω με κέρδη από την ίδια αιτία, επειδή συμμετέχω στο κεφάλαιο με ποσοστό μικρότερο του 0,5%; Στην τελευταία περίπτωση ενώ καταβάλλεται εισφορά αλληλεγγύης στα κέρδη από μετοχές, οι ζημίες δεν αναγνωρίζονται ώστε να μειώνουν την εισφορά αλληλεγγύης.

Απάντηση: α) Η αγορά των παραπάνω τίτλων είναι τεκμήριο που δηλώνεται στους κωδικούς 743-744 του πίνακα 5. (προσδιορισμός ετήσιας αντικειμενικής δαπάνης). Δηλαδή δηλώνεται ότι ποσό καταβλήθηκε πραγματικά, για αγορές των παραπάνω χρεογράφων, είτε με πληρωμή μέσω τραπεζικού μέσου , είτε όταν πρόκειται ως αλγεβρικό αποτέλεσμα (δηλαδή ποιο πραγματικό ποσό τράβηξε η τράπεζα, ύστερα από τις διαδοχικές χρεώσεις και πιστώσεις του λογαριασμού μας –τροφοδότη).

Στην περίπτωσή σας τα πραγματικά χρήματα που καταθέσατε άπαξ είναι 90.000 ευρώ. Συνεπώς αυτό το ποσό θα καταχωρήσετε στον κωδικό 743.

β) το αποτέλεσμα (κέρδος ή ζημία) από την μεταβίβαση τίτλων (εφόσον φορολογείται), καταχωρείται στον πίνακα 4Ε "εισόδημα από υπεραξία μεταβίβασης κεφαλαίου" (κέρδος στον κωδ. 829-830 ή ζημία στον κωδ. 871-872).

Προσοχή: η ζημιά από την πώληση εισηγμένων μετοχών όταν ο μεταβιβάζον (πωλητής) συμμετέχει στην εταιρεία με ποσοστό μικρότερο του 0,5% (περ. β' της παρ.1 του άρθρου 42), δεν δηλώνεται στον κωδικό 871 του πίνακα 4Ε και σωστά λέτε ότι δεν έχετε το δικαίωμα να την συμψηφίσετε με κέρδη από την ίδια αιτία. Πράγματι ενώ καταβάλλεται εισφορά αλληλεγγύης στα κέρδη από μετοχές της κατηγορίας αυτής, οι ζημίες δεν αναγνωρίζονται ώστε να μειώνουν την εισφορά αλληλεγγύης.

Σημειώνεται ότι για τον προσδιορισμό του τελικού αποτελέσματος αν θα είναι κέρδος ή ζημιά, λαμβάνεται υπόψη το αλγεβρικό άθροισμα όλων των πράξεων των τίτλων για όλες τις κατηγορίες π.χ. μη εισηγμένες μετοχές, μερίδια ΟΕ. ΕΕ. ΕΠΕ κ,λπ. (σχ. βλ. την πολ. 1032/26-1-2015).

Επίσης στην περίπτωση κέρδους, δηλαδή υπεραξίας, δεν καταχωρείται σε αυτούς τους κωδικούς, αλλά στους κωδικούς 659-660 του πίνακα 6, όταν η υπεραξία των τίτλων σε ορισμένες περιπτώσεις απαλλάσσεται από το φόρο όπως:

ι) τα κέρδη από την πώληση εισηγμένων μετοχών όταν ο μεταβιβάζον (πωλητής) συμμετέχει στην εταιρεία με ποσοστό μικρότερο του 0,5% (περ. β' της παρ.1 του άρθρου 42),

ια) τα εισοδήματα αλλοδαπής προέλευσης που φορολογούνται μόνο στην αλλοδαπή με βάση Σ.Α.Δ.Φ.,

ιβ) κέρδη από μεταβίβαση εισηγμένων μετοχών εφόσον αποκτήθηκαν πριν από την 1η Ιανουαρίου 2009,

ιγ) τα κέρδη από αγοραπωλησία μεριδίων ημεδαπών αμοιβαίων κεφαλαίων ή αμοιβαίων κεφαλαίων κράτους μέλους της Ε.Ε.- ΕΟΧ/ΕΖΕΣ,

ιδ) τα απαλλασσόμενα μερίσματα ημεδαπών και αλλοδαπών ναυτιλιακών εταιρειών,

ιστ) κέρδος από μεταβίβαση τίτλων που αποκτάται από φορολογικό κάτοικο χώρας με την οποία η Ελλάδα έχει συνάψει ΣΑΔΦ (παρ. 8 άρθρο 42 Κ.Φ.Ε.).

γ) Περαιτέρω αν μέσα στο ίδιο έτος πουληθούν οι τίτλοι αυτοί, το ποσό που θα εισπραχθεί μπορεί να καταχωρηθεί στους κωδικούς 781-782 του πίνακα 6, εφόσον έχει καλυφθεί (ως τεκμήριο) από τα εισοδήματά του έτους το ποσό που καταβλήθηκε για την αγορά.

Άρα με βάση την παραπάνω προϋπόθεση (να έχει καλυφθεί ως τεκμήριο από τα εισοδήματά σας του έτους 2014 τότε μπορείτε να καταχωρήσετε στον κωδικό 781 ως ποσό διάθεσης περιουσιακού στοιχείου.

Αν οι τίτλοι πουληθούν σε μεταγενέστερο έτος, π.χ. στο 2016, τότε επίσης το ποσό που θα εισπραχθεί με βάση τα προαναφερθέντα μπορεί να καταχωρηθεί στους κωδικούς 781-782 του πίνακα 6, εφόσον το κόστος αγοράς τους έχει καλυφθεί (ως τεκμήριο), από τα εισοδήματά έτους που έγινε η αγορά και ο φορολογούμενος επικαλείται ανάλωση κεφαλαίου του έτους αυτού. (σχ. βλ. την πολ.1076/26-3-2015).

Για παράδειγμα, αν ένας φορολογούμενος πουλάει στη χρήση 2014 ένα αυτοκίνητο το οποίο απέκτησε τη χρήση 2010 και επικαλείται το έσοδο από την πώληση του αυτοκινήτου αυτού, για την κάλυψη ή τον περιορισμό της συνολικής ετήσιας δαπάνης, θα πρέπει από το έσοδο της πώλησης να αφαιρέσει το κόστος αγοράς του, εκτός αν ο φορολογούμενος επικαλείται εκτός από ολόκληρο το έσοδο της πώλησης στο 2014 και ανάλωση κεφαλαίου προηγουμένων ετών στα οποία συμπεριλαμβάνεται και το έτος αγοράς 2010, όπου βεβαίως έχει αφαιρεθεί το κόστος αγοράς.

Ερ. Εργάζομαι μόνο με μπλοκάκι και έχω σύμβαση με τρεις εργοδότες. Είμαι πτυχιούχος περιβαλλοντολόγος (δεν είναι τμήμα πολυτεχνείου αλλά Πανεπιστημίου). Μπορώ να φορολογηθώ σαν μισθωτός;

Απάντηση: Εφόσον υπάρχουν οι προϋποθέσεις που επαναλαμβάνουμε παρακάτω (βλ. το 3ο και 4ο μέρος του φορολογικού μας οδηγού), φορολογούνται εξ ολοκλήρου με την κλίμακα των μισθωτών και συνταξιούχων. Υπενθυμίζουμε λοιπόν:

Ότι στους κωδικούς 307-308 ( Χωρίς ηλεκτρονική πληροφόρηση), γράφουμε το εισόδημα από "τα μπλοκάκια". Όμως προσοχή:

Για το φορολογικό έτος 2014, προκειμένου το εισόδημα των αμειβόμενων με μπλοκάκι να θεωρηθεί ότι εμπίπτει στα εισοδήματα του άρθρου 12, ώστε να φορολογηθεί με την κλίμακα των μισθωτών (αφαιρουμένων των ασφαλιστικών εισφορών), πρέπει να πληροί σωρευτικά τις εξής προϋποθέσεις:

α) να υπάρχουν έγγραφες συμβάσεις παροχής υπηρεσιών ή συμβάσεις έργου με φυσικά ή νομικά πρόσωπα ή νομικές οντότητες, τα οποία δεν πρέπει να υπερβαίνουν τα τρία,

β) σε περίπτωση που υπερβαίνουν τον αριθμό αυτόν, ποσοστό εβδομήντα πέντε τοις εκατό (75%) του ακαθάριστου εισοδήματος από επιχειρηματική δραστηριότητα προέρχεται από ένα (1) από τα φυσικά ή νομικά πρόσωπα ή νομικές οντότητες που λαμβάνουν τις εν λόγω υπηρεσίες,

γ) να μην έχουν την εμπορική ιδιότητα,

δ) να διατηρούν επαγγελματική εγκατάσταση (έδρα) στην κατοικία τους και

ε) να μην αποκτούν εισόδημα από μισθωτή εργασία σύμφωνα με τις περιπτώσεις α' έως ε΄του άρθρου 12 του Κ.Φ.Ε.

Προσοχή: Όταν συμπληρώνονται οι κωδικοί 307-308 σε συνδυασμό με τους κωδικούς 019-020, απαιτείται η αναγραφή των ΑΦΜ των προσώπων που λαμβάνουν τις υπηρεσίες και σε περίπτωση που αυτοί υπερβαίνουν τους 3, πρέπει να αναγραφεί οπωσδήποτε ο ΑΦΜ του προσώπου από το οποίο προέρχεται τουλάχιστον το 75% των ακαθαρίστων εσόδων.

Ερ. Είμαστε εταίροι Ο.Ε. με διπλογραφικά βιβλία. Η δήλωση της Ο.Ε. έχει υποβληθεί και έχει υπολογισθεί το 10% των διανεμόμενων κερδών . Στην περσινή δήλωση τα είχαμε δηλώσει στον κωδικό 659.Σε ποιόν κωδικό του πίνακα 6 του Ε1 πρέπει να αναγράψουμε φέτος τα εισοδήματα μας;

Μπορείτε να δείτε το 6ο μέρος του φορολογικού μας οδηγού. Με βάση τη βεβαίωση που θα σας δώσει η Ο.Ε θα συμπληρώσετε τον πίνακα4Δ1(μερίσματα, τόκοι, δικαιώματα):

Κωδικοί 291-292: για μερίσματα

Εδώ δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες όλων των νομικών μορφών, περιλαμβανομένων και των προσωπικών εταιριών που τηρούν διπλογραφικά βιβλία, πριν από την αφαίρεση του φόρου 10%. Ο φόρος που παρακρατήθηκε στα παραπάνω ποσά, γράφεται στους κωδ. 293-294.

Κωδικοί 293-294 για τον φόρο μερισμάτων:

Δηλώνεται ο φόρος που έχει παρακρατηθεί από την ημεδαπή εταιρία που πραγματοποίησε την διανομή κερδών-μερισμάτων που γράφηκαν πιο πάνω στους κωδ. 291-292 και διενεργήθηκε παρακράτηση 10%.

Η παρακράτηση του φόρου γίνεται κατά την καταβολή ή την πίστωση σε λογαριασμό του εταίρου, μετόχου κλπ.

Χρειάζεται βεβαίωση από το νομικό πρόσωπο ή την νομική οντότητα που πραγματοποίησε την διανομή (Α.Ε., Ε.Π.Ε., Ι.Κ.Ε., προσωπική εταιρία κλπ) με το ποσό του μερίσματος και τον παρακρατηθέντα και αποδοθέντα φόρο. Σχ. βλ. την πολ.1088/17-4-2015.

Ερ. Θα ήθελα να σας ρωτήσω τα παρακάτω: Εάν τα κέρδη των φυσικών προσώπων από τα συμβόλαιο μελλοντικής εκπλήρωσης στον 25αρη φορολογούνται.

Λέω τούτο διότι η πολ. 1032 αναφέρει ότι φορολογούνται τα κέρδη από παράγωγα χρηματοοικονομικά προϊόντα αλλά αναφέρει επίσης ότι οι μετοχές και άλλες κινητές αξίες για να φορολογούνται πρέπει ο μεταβιβάζων να συμμετέχει στο μετοχικό κεφάλαιο της εταιρίας με ποσοστό τουλάχιστον 0,5%. Εάν τα κέρδη από CFD ελληνικών μετοχών φορολογούνται

Απάντηση: Ναι φορολογούνται. Στην έννοια του εισοδήματος από υπεραξία μεταβίβασης παραγώγων, όπως αυτά ορίζονται στην παράγραφο 2 του άρθρου 42, εμπίπτει και η υπεραξία κατά το κλείσιμο θέσης επενδυτή η οποία προκύπτει κατά τη λήξη ή πριν τη λήξη της σύμβασης. Η περίπτωση της απαλλαγής από την πώληση εισηγμένων μετοχών όταν ο μεταβιβάζον (πωλητής) συμμετέχει στην εταιρεία με ποσοστό μικρότερο του 0,5% (περ. β' της παρ.1 του άρθρου 42), είναι χωριστή περίπτωση στην παράγραφο 1 του άρθρου 42 και δεν συνδέεται με τα παράγωγα χρηματοοικονομικά προϊόντα.

Τα κέρδη από CFD ελληνικών μετοχών φορολογούνται.

Το CFD είναι ένα συμβόλαιο που συνάπτεται μεταξύ του επενδυτή και μιας εταιρίας για την ανταλλαγή της διαφοράς της αξίας, δηλαδή ο επενδυτής δεν παίρνει στο όνομα του τη μετοχή αλλά ένα συμβόλαιο που εξαρτάται 100% από τη διακύμανση της τιμής της μετοχής. Η σύμβαση πληρωμής θα ισούται με τη διαφορά της τιμής της μετοχής (Τιμή κατά την αγορά – τιμή κατά την πώληση). Αν η μετοχή ανεβάσει στην τιμή της, ο αγοραστής λαμβάνει μετρητά από τον πωλητή, ενώ αν χάσει αξία πληρώνει τον πωλητή τη διαφορά της τιμής.

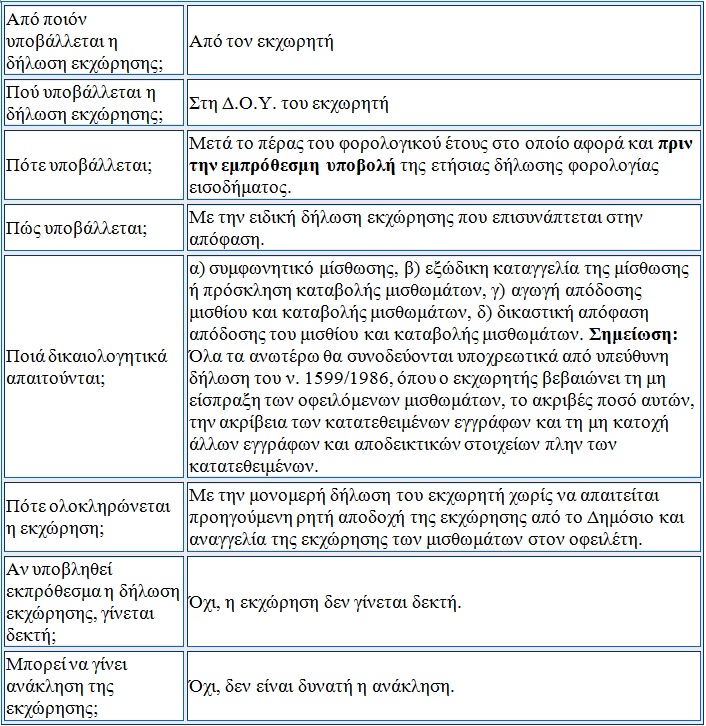

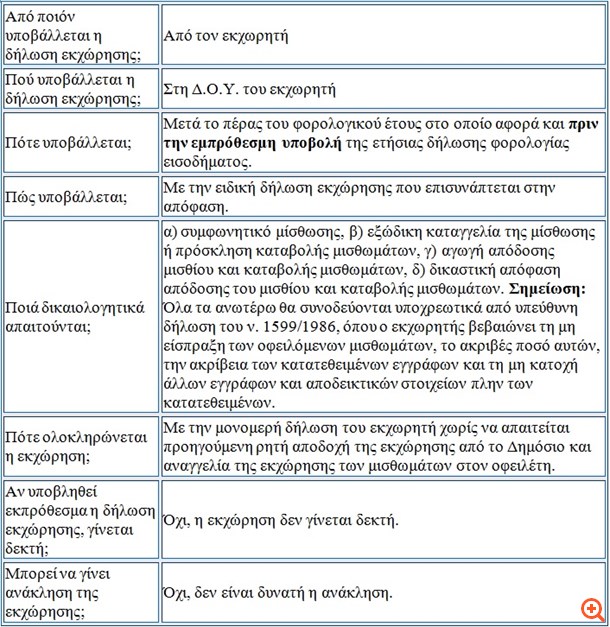

Ερ. Δεν εισέπραξα τα ενοίκια 6 μηνών (6Χ300) και ο νοικάρης εγκατέλειψε το διαμέρισμα. Πως μπορώ να απαλλαγώ από το φόρο;

Απάντηση: Το θέμα ανείσπρακτα ενοίκια εξαντλήσαμε στο 7ο μέρος του φορολογικού μας οδηγού.

Επειδή το ερώτημά σας έχει κρίσιμη σημασία με δεδομένο ότι η δήλωση εκχώρησης πρέπει να γίνει πριν την εμπρόθεσμη υποβολή της ετήσιας δήλωσης φορολογίας εισοδήματος η προθεσμία της οποίας λήγει στις 4 /9/2015, υπενθυμίζουμε τις ενέργειες που πρέπει να κάνει ο δικαιούχος εκμισθωτής.

Όταν αποδεδειγμένα δεν έχουν εισπραχθεί ενοίκια από τον δικαιούχο, επιτρέπεται να μη συνυπολογίζονται στο συνολικό εισόδημά του, εφόσον εκχωρηθούν στο Δημόσιο χωρίς αντάλλαγμα.

Η εκχώρηση γίνεται με δήλωση του υπόχρεου σε φόρο, η οποία υποβάλλεται στον αρμόδιο για την παραλαβή της δήλωσης φορολογίας εισοδήματός του Προϊστάμενο της Δημόσιας Οικονομικής Υπηρεσίας πριν την εμπρόθεσμη υποβολή της ετήσιας δήλωσης Φορολογίας Εισοδήματος του φορολογικού έτους που αφορά. Το Δημόσιο υποκαθίσταται στα δικαιώματα του εκχωρητή.

Η νέα ρύθμιση που δεν προβλεπόταν στον νόμο (ΚΦΕ-Ν.4172/2013), προστέθηκε ως νέα παράγραφος 4 στο άρθρο 39, με τον πρόσφατο νόμο 4328/2015.

Με την απόφαση ( πολ.1112/2.6.2015) της Γενικού Γραμματέα Δημοσίων Εσόδων Κατερίνας Σαββαΐδου, καθορίσθηκε η διαδικασία, ο τύπος και το περιεχόμενο της δήλωσης εκχώρησης εισοδημάτων στο Δημόσιο, τα δικαιολογητικά που συνυποβάλλονται με αυτή, η διαδικασία βεβαίωσης, καθώς και κάθε άλλη λεπτομέρεια που είναι αναγκαία για την εφαρμογή των διατάξεων για την εκχώρηση των μισθωμάτων στο Δημόσιο.

Ας δούμε εν τάχει τα βασικά σημεία της με τη μορφή ερώτησης-απάντησης:

Υποβολή στοιχείων συμφωνητικών:

Όσοι νοικιάζουν (εκμισθωτές) ακίνητα (σπίτια, οικόπεδα κλπ.) σε τρίτους από την 1-1-2014 και μετά υποχρεούνται να δηλώνουν όλα τα πληροφοριακά στοιχεία των αρχικών ή τροποποιητικών ενοικιάσεων μέσω ιντερνέτ, ανεξάρτητα από το ύψος του ενοικίου που έχει συμφωνηθεί.

Σε περίπτωση εκμίσθωσης κοινόχρηστων χώρων η δήλωση των πληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας υποβάλλεται από το διαχειριστή.

Αν πρόκειται για ενοικίαση γεωργικών ακινήτων (χωραφιών κλπ.). τα πληροφοριακό στοιχεία υποβάλλονται εφόσον το ενοίκιο είναι μεγαλύτερο από 80 ευρώ το μήνα (σχ. βλ. την πολ. 1013/7-1-2014, όπως τροποποιήθηκε με την πολ.1028/23-1-2015).

Πότε υποβάλλονται τα συμφωνητικά

Υποβάλλονται υποχρεωτικά μέσω 'Ιντερνέτ από τον εκμισθωτή (ιδιοκτήτη) ή διαχειριστή μέσα στον επόμενο μήνα από την σύνταξη ή την τροποποίησή τους.

*Ο κ. Γιώργος Χριστόπουλος είναι φοροτεχνικός, γενικός γραμματέας της ΕΦΕΕΑ και επικεφαλής της MENTAL GROUP

Διαβάστε ακόμη:

* Πώς θα δηλωθεί η υπεραξία μετοχών

* Πως δηλώνεται το εισόδημα από ακίνητα

* Πως θα δηλώσετε τα εισοδήματα για να αποφύγετε παγίδες - λάθη

* Πως δηλώνεται η υπεραξία από χρεόγραφα και παράγωγα

* Πως υπολογίζει την αποταμίευση η εφορία

* Πως φορολογούνται μπλοκάκια, ενοίκια, κάτοικοι εξωτερικού