07:30 06/02

Ποιοι 18ρηδες πρόκειται να υποβάλουν για πρώτη φόρα φορολογική δήλωση

Οι μόνοι 18άρηδες που εξαιρούνται είναι όσοι το προηγούμενο έτος δεν είχαν καθόλου εισοδήματα ούτε περιουσιακά στοιχεία που να αποτελούν τεκμήρια.

Το Capital.gr και ο φοροτεχνικός κ. Γιώργος Χριστόπουλος ξεκινούν να απαντούν τις πρώτες ερωτήσεις των αναγνωστών του Capital.gr αναφορικά με τη συμπλήρωση της φετινής δήλωσης. Πρώτη κατηγορία αυτή της υπεραξίας τίτλων και τόκων. Πρέπει να επισημανθεί ότι παρεμφερείς ερωτήσεις απαντήθηκαν μόνο μια φορά ενω δεν απαντώνται όσες είχαν γραφεί με κεφαλαία ή greeklish. Θα ακολουθήσουν και άλλες ενότητες απαντήσεων για ακίνητα, προσυμπληρωμένα στοιχεία κα. Κάθε ενότητα θα εμπλουτίζεται με νέες απαντήσεις

Ερώτηση: Ποιος είναι ο ορθότερος τρόπος να καταχωρήσω στην δήλωση μου το τοκομερίδιο από ομόλογο του ΟΤΕ που διακρατώ. Στην κατάσταση πληρωθέντων μερισμάτων/τοκομεριδίων που μου έχει σταλεί, αναφέρεται εισπραχθέν πόσο, φορολογητέο ποσό και παρακρατηθείς φόρος. Τι θα πρέπει να συμπληρώσω και σε ποιον κωδικό στο Ε1; Είναι ορθή η πληροφορία που έχω, ότι πρέπει να χρησιμοποιηθεί ο κωδικός 659, καταχωρώντας την διαφορά μεταξύ φορολογητέου ποσού και παρακρατηθέντος φόρου;

Απάντηση: Για τις λεπτομέρειες πως δηλώνονται τα εισοδήματα από κεφάλαιο και η υπεραξία από τη μεταβίβαση κεφαλαίου δείτε το 6ο και 8ο μέρος του φορολογικού μας οδηγού, εδώ στο Capital.gr.

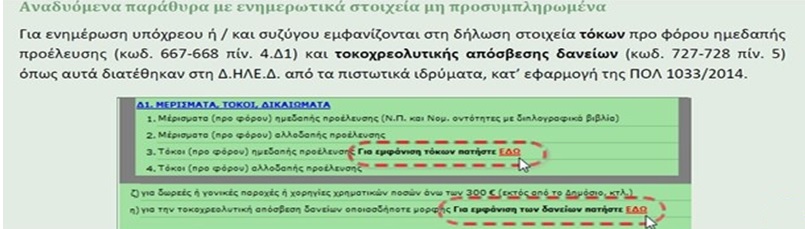

Πρέπει να δείτε καταρχήν εάν στον πίνακα 4.Δ1 (ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ), εμφανίζονται οι τόκοι στους κωδικούς 667-668. Παρακάτω βλέπουμε σχετικές εικόνες από της οδηγίες της ΓΓΔΕ (Διεύθυνση Ηλεκτρονικής Διακυβέρνησης-Δ.ΗΛΕ.Δ.).

Συνεπώς αυτά τα ποσά υπάρχουν σε μήνυμα που εμφανίζεται και δεν είναι συμπληρωμένα πάνω στη δήλωση.

Όπως προαναφέραμε το ποσό που εμφανίζεται δεν είναι κλειδωμένο και μπορεί να το αλλάξει ο φορολογούμενος και να συμπληρώσει άλλο ποσό πάνω στη δήλωση όταν υπάρχουν πραγματικοί συνδικαιούχοι των κοινών λογαριασμών.

Μας γράφετε εάν είναι ορθή η πληροφορία που έχετε, ότι πρέπει να χρησιμοποιηθεί ο κωδικός 659. Όπως θα δείτε στο 10ο μέρος του οδηγού μας στον κωδικό αυτό καταχωρούνται τα παρακάτω ποσά:

3. Εισοδήματα από κεφάλαιο που απαλλάσσονται από το φόρο:

(σχ. βλ. και την πολ 1032/26-1-2015).

3α).Απαλλάσσονται του φόρου εισοδήματος οι τόκοι ομολογιακών δανείων και εντόκων γραμματίων του Ελληνικού Δημοσίου που αποκτούν φυσικά πρόσωπα (παρ 2 άρθρου 37 Ν 4172/2013).

4.Εισοδήματα από υπεραξία μεταβίβασης κεφαλαίου που απαλλάσσονται από το φόρο: (σχ. βλ. και την πολ 1032/26-1-2015και το 8ο μέρος του φορολογικού οδηγού μας).

4α) τα κέρδη από την πώληση εισηγμένων μετοχών όταν ο μεταβιβάζον (πωλητής) συμμετέχει στην εταιρεία με ποσοστό μικρότερο του 0,5% (περ. β' της παρ.1 του άρθρου 42),

4β) τα εισοδήματα αλλοδαπής προέλευσης που φορολογούνται μόνο στην αλλοδαπή με βάση Σ.Α.Δ.Φ.,

4γ) κέρδη από μεταβίβαση εισηγμένων μετοχών εφόσον αποκτήθηκαν πριν από την 1η Ιανουαρίου 2009,

4δ) τα κέρδη από αγοραπωλησία μεριδίων ημεδαπών αμοιβαίων κεφαλαίων ή αμοιβαίων κεφαλαίων κράτους μέλους της Ε.Ε.- ΕΟΧ/ΕΖΕΣ.

Τα εισοδήματα που μας αναφέρετε, έχουν και παρακρατηθέντα φόρο. Συνεπώς καταχωρούνται στου ς κωδικούς 667-668 του πίνακα 4Δ1 και ο φόρος στους κωδικούς 675-676.

* Ερώτηση: Φέτος αποτελεί τεκμήριο η αγορά εισηγμένων στο ΧΑΑ μετοχών, οι οποίες πρέπει να δηλωθούν στο πεδίο 743. Αν κάποιος έχει αγοράσει μετοχές εντός του έτους, τις οποίες στη συνέχεια πώλησε και αγόρασε άλλες (όλες οι πράξεις εντός του έτους), θα πρέπει να δηλώσει το συνολικό ποσό των αγορών ή αρκεί το καθαρό ποσό που διέθεσε εντός του έτους;

Απάντηση: Θα πρέπει να δηλώσει το καθαρό ποσό που διέθεσε εντός του έτους.

* Ερώτηση: Ήθελα να ρωτήσω διευκρινιστικά σχετικά με τους κωδικούς 743, 781, 659. Στο 659 δηλώνουμε υπεραξίες από πωλήσεις μετοχών που πιθανώς αγοράστηκαν και σε προηγούμενα έτη (πριν το 2014); Ή δηλώνουμε τη διαφορά: πωλήσεις μετοχών (781) - αγορές (743) (εφόσον είναι θετική) που έγιναν μέσα το 2014;

Απάντηση: Η υπεραξία που αποκτά φυσικό πρόσωπο από τη μεταβίβαση μετοχών και άλλων κινητών αξιών εισηγμένων σε χρηματιστηριακή αγορά (στο Χρηματιστήριο Αθηνών ή σε αλλοδαπό χρηματιστήριο), εφόσον αυτή (η μεταβίβαση), αφορά τίτλους που έχουν αποκτηθεί πριν την 1η Ιανουαρίου 2009, απαλλάσσεται της φορολογίας εισοδήματος, ανεξάρτητα του ποσοστού συμμετοχής του μεταβιβάζοντος στο μετοχικό κεφάλαιο της εταιρείας. Αντίθετα, για τίτλους που έχουν αποκτηθεί μετά την 1.1.2009, η απαλλαγή από το φόρο υπεραξίας παρέχεται μόνον όταν ο μεταβιβάζων συμμετέχει στο μετοχικό κεφάλαιο της εταιρείας με ποσοστό μικρότερο από μισό τοις εκατό (0,5%).

Από τα ανωτέρω συνάγεται ότι σε περίπτωση κατά την οποία φυσικό πρόσωπο, φορολογικός κάτοικος Ελλάδος, κατά το χρόνο που πωλεί μετοχές εισηγμένες στο ΧΑ ή σε αλλοδαπό χρηματιστήριο, κατέχει ποσοστό μικρότερο του 0,5% των μετοχών της συγκεκριμένης Α.Ε. της οποίας μεταβιβάζει τις μετοχές, η υπεραξία που προκύπτει από την πώληση αυτή δεν υπόκειται στη φορολογία του άρθρου 42, ανεξάρτητα από το χρόνο απόκτησης των μετοχών, αλλά και τον αριθμό των μετοχών που μεταβιβάζονται.(σχ. βλ. την πολ.1032/26-1-2015).

Σ' αυτή την περίπτωση (παραπάνω) το κέρδος γράφεται στους κωδικούς 659-660 του πίνακα 6 της δήλωσης. Στον κωδ. 781 δεν γράφουμε τις πωλήσεις, εκτός εάν κατά την αγορά των μετοχών στο παρελθόν (πριν την 1-1-2014) τις είχαμε υπολογίσει και αφαιρέσει από το εισόδημα μας. Στον κωδ. 743 καταχωρούμε την αξία για αγορά μετοχών κλπ από 1-1-2014.

* Ερώτηση: Έχω δυο απορίες αναφορικά με τον υπολογισμό της υπεραξίας που δηλώνουμε από πράξεις σε μετοχές του ΧΑΑ. Αν υποθέσουμε ότι κάναμε τις έξης πράξεις επί της μετοχής της ΕΤΕ. 1.1.2014 ΑΓΟΡΑ ΕΤΕ 10.000 ΜΕΤΟΧΕΣ με τιμή 2 ΕΥΡΩ ανά τεμάχιο. 1.5.2014 ΑΓΟΡΑ ΕΤΕ 5.000 ΜΕΤΟΧΕΣ με τιμή 3 ΕΥΡΩ ανά τεμάχιο ( ΜΕΧΡΙ ΕΔΩ ΜΕΣΗ ΤΙΜΗ ΑΓΟΡΩΝ 2,33 ΕΥΡΩ). 1.9.2014 ΠΩΛΗΣΗ ΕΤΕ 10.000 ΜΕΤΟΧΕΣ με τιμή 4 ΕΥΡΩ ανά τεμάχιο. Η υπεραξία υπολογίζεται ως διαφορά από την τιμή πώληση και της ΜΕΣΗΣ ΤΙΜΗΣ ΑΓΟΡΑΣ δηλαδή κέρδος 4-2,33 x 10.000 τεμάχια ή υπολογίζουμε το κέρδος ως διαφορά των πρώτων αγορασμένων 10.000 τεμαχίων με την φιλοσοφία του πουλάω τα πρώτα που αγόρασα; Τα παράγωγα επί των τραπεζικών μετοχών ( πχ ΕΤΕΤΠ ) αντιμετωπίζονται ως μετοχές;

Απάντηση: Για τον προσδιορισμό του τελικού αποτελέσματος (κέρδος ή ζημίας) από τις ως άνω μεταβιβάσεις λαμβάνεται το αλγεβρικό άθροισμα των πράξεων (συναλλαγών) που φορολογούνται βάσει της παρ. 1 του άρθρου 42 και έχουν λάβει χώρα εντός του ίδιου φορολογικού έτους, όλων των κατηγοριών των τίτλων της παραγράφου 1. (σχ. βλ. την πολ.1032/26-1-2015).

* Ερώτηση: Σε αμοιβαίο σε τράπεζα του εξωτερικού πως θα δηλώσω α) τα κέρδη από την ρευστοποίηση β) τα έξοδα για την αγορά και διαχείριση. Οι δε τόκοι σε τράπεζα εξωτερικού πως θα δηλωθούν;

Απάντηση: Για τις λεπτομέρειες πως δηλώνονται τα εισοδήματα από κεφάλαιο και η υπεραξία από τη μεταβίβαση κεφαλαίου δείτε το 6ο και 8ο μέρος του φορολογικού μας οδηγού, εδώ στο Capital.gr.

Συμπληρώνεται το κέρδος (υπεραξία) από την πώληση τίτλων του άρθρου 42 του ν.4172/2013 (Κ.Φ.Ε.), όταν οι τίτλοι έχουν εκδοθεί από αλλοδαπή επιχείρηση, και εφόσον βέβαια η υπεραξία φορολογείται.

Δεν καταχωρείται σε αυτούς τους κωδικούς η υπεραξία των τίτλων που απαλλάσσεται από το φόρο. (βλ. πιο κάτω: που θα γραφούν κέρδη που απαλλάσσονται).

Που θα γραφούν κέρδη που απαλλάσσονται

Όπως υπογραμμίσαμε σε προηγούμενα μέρη του οδηγού μας στον πίνακα 6 και στους κωδικούς 659-660, αναγράφονται τα εισοδήματα που απαλλάσσονται από το φόρο ή φορολογούνται με ειδικό τρόπο και εμφανίζεται πίνακας στον οποίο αναλύονται ανάλογα με την προέλευσή τους.

Συνεπώς στους κωδικούς αυτούς θα γραφούν και τα απαλλασσόμενα κέρδη από υπεραξία μεταβίβασης τίτλων όπως:

ι) τα κέρδη από την πώληση εισηγμένων μετοχών όταν ο μεταβιβάζον (πωλητής) συμμετέχει στην εταιρεία με ποσοστό μικρότερο του 0,5% (περ. β' της παρ.1 του άρθρου 42),

ια) τα εισοδήματα αλλοδαπής προέλευσης που φορολογούνται μόνο στην αλλοδαπή με βάση Σ.Α.Δ.Φ.,

ιβ) κέρδη από μεταβίβαση εισηγμένων μετοχών εφόσον αποκτήθηκαν πριν από την 1η Ιανουαρίου 2009,

ιγ) τα κέρδη από αγοραπωλησία μεριδίων ημεδαπών αμοιβαίων κεφαλαίων ή αμοιβαίων κεφαλαίων κράτους μέλους της Ε.Ε.- ΕΟΧ/ΕΖΕΣ,

ιδ) τα απαλλασσόμενα μερίσματα ημεδαπών και αλλοδαπών ναυτιλιακών εταιρειών,

ιστ) κέρδος από μεταβίβαση τίτλων που αποκτάται από φορολογικό κάτοικο χώρας με την οποία η Ελλάδα έχει συνάψει ΣΑΔΦ (παρ. 8 άρθρο 42 Κ.Φ.Ε.).

Στο ερώτημα σας για τους τόκους σε τράπεζα εξωτερικού σημειώστε:

Δηλώνονται οι τόκοι που προέρχεται από τόκους καταθέσεων κ.λπ. στο εξωτερικό, από κάθε αιτία, είτε παρέμειναν στο εξωτερικό, είτε ήλθαν στην Ελλάδα, είτε δεν παρακρατήθηκε φόρος, διότι δεν μεσολάβησε φορέας πληρωμής.

Για τους τόκους καταθέσεων σε νόμισμα διαφορετικό του ευρώ, (π.χ. σε δολάρια Η.Π.Α.), ως ισοτιμία για την μετατροπή τους σε ευρώ λαμβάνεται αυτή της ημερομηνίας πίστωσης των τόκων σε συνάλλαγμα στο εξωτερικό. (σχ. βλ. την πολ. 1042/26-1-2015).

Σε περίπτωση όμως, που η καταβολή γίνεται περιοδικά, η μετατροπή θα πρέπει να γίνει με βάση τη μέση ετήσια ισοτιμία, όπως αυτή καθορίζεται από την Τράπεζα της Ελλάδος (σχ. βλ. και την πολ. 1088/17-4-2015).

Ο φόρος που παρακρατήθηκε ή αυτοαποδόθηκε γράφεται στους κωδ.677-678.

Προσοχή: Στις περιπτώσεις που σύμφωνα με την ΣΑΔΦ, δεν έχει δικαίωμα φορολόγησης για τους τόκους αλλοδαπής προέλευσης η Ελλάδα, οι τόκοι αυτοί είναι αφορολόγητοι και δηλώνονται στους κωδικούς 659-660 του πίνακα 6 και όχι στον εδώ πίνακα.

Οι μόνοι 18άρηδες που εξαιρούνται είναι όσοι το προηγούμενο έτος δεν είχαν καθόλου εισοδήματα ούτε περιουσιακά στοιχεία που να αποτελούν τεκμήρια.

Σε απάντηση των ισχυρισμών του Ενιαίου Δικτύου Συνταξιούχων (ΕΝΔΙΣΥ) σχετικά με τον εσφαλμένο τρόπο υπολογισμού των συντάξεων χηρείας.

Tη ριζική επιτάχυνση και απλοποίηση στη διαδικασία μεταβιβάσεων ακινήτων φέρνουν οι παρεμβάσεις που ανακοίνωσε ο αντιπρόεδρος της κυβέρνησης Κωστής Χατζηδάκης.

Η μισθοδοσία έχει πάψει εδώ και καιρό να αποτελεί μια τυπική, εσωτερική διαδικασία που "κλείνει" στο τέλος του μήνα. Σήμερα βρίσκεται στο επίκεντρο ενός καθεστώτος διαρκούς ψηφιακής επιτήρησης, όπου...

Από σήμερα σε λειτουργία.

Δεν απέδωσαν συνολικό ΦΠΑ 143 εκατ. ευρώ.

Ένα διεθνώς εναρμονισμένο σύστημα διαφάνειας για τις συναλλαγές σε κρυπτοστοιχεία υιοθετεί το ΥΠΕΘΟ.

Την τεχνητή νοημοσύνη, τα δορυφορικά συστήματα GPS και προηγμένες τεχνολογίες ελέγχου επιστρατεύει η ΑΑΔΕ προκειμένου να ενισχύσει ουσιαστικά τους τελωνειακούς ελέγχους.

Ό,τι αποτυπώνεται στο Ε9 θα αποτελέσει τη βάση για τον υπολογισμό του νέου ΕΝΦΙΑ.

Η διαδικασία για ένταξη στο διασυνοριακό καθεστώς.

Η ΑΑΔΕ τους αποστέλλει e-mail προειδοποιώντας για κυρώσεις.