Τρίτη, 27-Ιαν-2026 13:10

BofA: Γιατί το story της ελληνικής οικονομίας και των ελληνικών μετοχών θα ξεχωρίσει και το 2026

Της Ελευθερίας Κούρταλη

Ιδιαίτερα θετική για την Ελλάδα και το ελληνικό χρηματιστήριο δηλώνει η Bank of America για το 2026. Εκτιμά πώς τόσο η οικονομία όσο και οι μετοχές θα υπεραποδώσουν φέτος, τονίζοντας πως η Ελλάδα παραμένει ένα θετικό story.

Ειδικότερα, όπως επισημαίνει η BofA, η ελληνική αγορά σημείωσε ισχυρή απόδοση το 2025, με τις μελλοντικές παραμέτρους να υποδηλώνουν ένα πιο σταθερό αλλά σίγουρα θετικό 2026. Σε κάθε περίπτωση, η Ελλάδα αναμένεται να υπεραποδώσει των αναδυόμενων αγορών φέτος, όπως εκτιμά.

Το risk premium των μετοχών της Ελλάδας έχει πλέον επιστρέψει στα επίπεδα πριν από την παγκόσμια χρηματοπιστωτική κρίση, μετά την απότομη άνοδο κατά τη διάρκεια της κρίσης δημόσιου χρέους της Ευρωζώνης. Η συσχέτιση της Ελλάδας με τις αγορές αναδυόμενων και αναπτυσσόμενων αγορών έχει μειωθεί τον τελευταίο χρόνο και επίσης συνέχισε να αποκλίνει μεταξύ των αναδυόμενων και αναπτυσσόμενων αγορών. Έτσι, μειώθηκε και στις δύο, αλλά παραμένει σχετικά υψηλή στην περίπτωση των αναπτυσσόμενων αγορών.

‘Όσον αφορά τις αποτιμήσεις, οι ελληνικές μετοχές (εκτός τραπεζών) διαπραγματεύονται κάτω από τους ιστορικούς μέσους όρους της όσον αφορά τον δείκτη P/E και κοντά σε αυτούς σε όρους λογιστικής αξίας P/B.

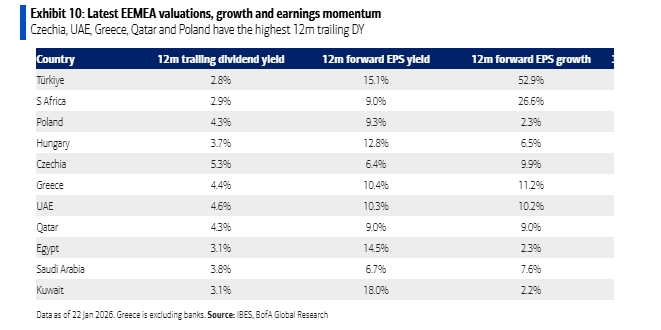

Όπως σημειώνει η BofA, η Ελλάδα μαζί με τις αγορές της Ν. Αφρικής και της Ουγγαρίας αποτελούν τα μεγάλα overweights για τους επενδυτές των αναδυόμενων αγορών ενώ η Ελλάδα ξεχωρίζει και ως dividend story με μερισματική απόδοση 4,4% και με εκτιμωμένη αύξηση των κερδών ανά μετοχή 12μήνου στο 11,2%.

Σε σύγκριση με τις αναδυόμενες αγορές της Ευρώπης, η Ελλάδα έχει χαμηλή συσχέτιση με τις παγκόσμιες αγορές, καθώς διαπραγματεύεται κυρίως με βάση τα εγχώρια stories, επισημαίνει η BofA. Μεταξύ των παγκόσμιων παραγόντων - η πτώση των δεικτών παγκόσμιας χρηματοπιστωτικής πίεσης, καθώς και η πτώση του δολαρίου και η άνοδος του S&P 500 και του MSCI Κίνας είναι βασικοί παράγοντες της απόδοσης των μετοχών. Οι περισσότερες συσχετίσεις είναι παρόμοιες με πέρυσι, αλλά η συσχέτιση με τον MSCI Κίνας έχει αυξηθεί σημαντικά τον τελευταίο χρόνο.

Ο εγχώριος δείκτης εμπιστοσύνης καταναλωτών, ο δείκτης PMI στον τομέα της μεταποίησης, καθώς και η αύξηση της βιομηχανικής παραγωγής είναι οι βασικοί μακροοικονομικοί παράγοντες, τονίζει ο οίκος. Ο δείκτης ISM των ΗΠΑ είναι ο κύριος εξωτερικός μακροοικονομικός παράγοντας. Τα spreads των ελληνικών κρατικών ομολόγων έναντι των γερμανικών ομολόγων αποτελούν βασικό παράγοντα της απόδοσης των μετοχών.

Η BofA συνεχίζει να πιστεύει ότι η ελληνική οικονομία θα είναι από τις ταχύτερα αναπτυσσόμενες στην Ευρωζώνη το 2026, ξεπερνώντας τον μέσο όρο. Αναμένει αύξηση του πραγματικού ΑΕΠ στο 1,8% σε ετήσια βάση, σε σύγκριση με 1% για την Ευρωζώνη, με την ιδιωτική κατανάλωση και τις κεφαλαιακές δαπάνες να παραμένουν οι κύριοι παράγοντες που θα οδηγήσουν το ΑΕΠ. Η τράπεζα αναμένει επίσης ότι ο πληθωρισμός θα παραμείνει πάνω από τον μέσο όρο της Ευρωζώνης και θα μετριαστεί αργά από 2,7% το 2025 σε περίπου 1,9% το 2026.

Η εποικοδομητική άποψη της BofA για την ανάκαμψη το 2026 υποστηρίζεται από διάφορους κυκλικούς ούριους ανέμους, όπως: i) η συνεχιζόμενη κάλυψη των κεφαλαιακών δαπανών (που υποβοηθήθηκε επίσης από το Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας, RRP), ii) η περαιτέρω ανάκαμψη της κατανάλωσης που υποβοηθήθηκε από την αύξηση του πραγματικού διαθέσιμου εισοδήματος και τις βελτιώσεις στην αγορά εργασίας (με το ποσοστό ανεργίας στο χαμηλότερο επίπεδο από τα χρόνια της κρίσης, και iii) η ισχυρή απόδοση στον τουριστικό τομέα.

Ένα από τα κύρια χαρακτηριστικά της ελληνικής ανάκαμψης ήταν η πιστωτική ανάκαμψη η οποία παρείχε σημαντικό κίνητρο στην αύξηση των κεφαλαιακών δαπανών. Αυτό αντανακλά έναν τραπεζικό τομέα σε πολύ καλύτερη θέση για να δανείσει στην πραγματική οικονομία και τη διευκόλυνση της διαθεσιμότητας πιστώσεων λόγω των κονδυλίων της ΕΕ. Τέλος, αλλά εξίσου σημαντικό, η συνεχιζόμενη δημοσιονομική σύνεση και οι δεσμεύσεις για διαρθρωτικές μεταρρυθμίσεις είναι το κλειδί για αυτήν τη θετική μακροοικονομική εικόνα, τονίζει η BofA.

Οι πιο συντηρητικές προβλέψεις της BofA για την αύξηση του ΑΕΠ (1,8% το 2026 έναντι 2,1% της αγοράς), αντανακλούν την άποψη ότι, βραχυπρόθεσμα, η αβεβαιότητα για την παγκόσμια οικονομική πολιτική θα συνεχίσει να επηρεάζει αρνητικά την οικονομική δραστηριότητα, ενώ οι χρηματοοικονομικές συνθήκες (συμπεριλαμβανομένων των συναλλαγματικών ισοτιμιών) παραμένουν "σφιχτές".

Ωστόσο, πιστεύει ότι η ελληνική οικονομία θα συνεχίσει να αναπτύσσεται με σταθερό ρυθμό, υποστηριζόμενη από την ανθεκτική εγχώρια ζήτηση, την αύξηση των πραγματικών μισθών και μια πιο δυναμική ανάκαμψη των κεφαλαιουχικών δαπανών, υποστηριζόμενη από τη συνεχιζόμενη αξιοποίηση των κονδυλίων της ΕΕ. Η εξωτερική ζήτηση, ωστόσο, είναι πιθανό να είναι ασθενής λόγω της επίδρασης των δασμών και ενός υποτονικού παγκόσμιου σκηνικού. Προς το τέλος του 2026 και εντός του 2027, αναμένει ότι η υποστήριξη από την εξωτερική ζήτηση θα αυξηθεί σταδιακά. Το 2027, η αύξηση του ΑΕΠ θα φτάσει το 1,9% σε ετήσια βάση.

Η εφαρμογή του εθνικού σχεδίου ανάκαμψης προχωρά, χάρη στη σημαντική συμμετοχή του ιδιωτικού τομέα. Μέχρι στιγμής, η Ελλάδα έχει λάβει 23,4 δισ. ευρώ (12 δισ. ευρώ σε επιχορηγήσεις και 11,4 δισ. ευρώ σε δάνεια) που σχετίζονται με τις πρώτες έξι δόσεις (και με την προχρηματοδότηση το 2021). Αυτό αντιστοιχεί περίπου στο 65% του συνολικού κονδυλίου ύψους 36 δισ. ευρώ, έχοντας επιτύχει το 48% των συνολικών ορόσημων και στόχων. Η 7η αίτηση πληρωμής ύψους 1,17 δισ. ευρώ υποβλήθηκε τον Δεκέμβριο του 2025.

Όσον αφορά την εκτέλεση, η πρόοδος της συνιστώσας των δανείων επιβραδύνθηκε τους τελευταίους μήνες, ενώ το μέρος της επιχορήγησης καθυστέρησε περισσότερο από ό,τι είχε προγραμματιστεί προηγουμένως. Από το συνολικό κονδύλιο επιχορήγησης (18,2 δισ. ευρώ), 7,3 δισ. ευρώ έχουν εκταμιευτεί σε επιχειρήσεις και 5,9 δισ. ευρώ έχουν μεταφερθεί από το κράτος σε άλλους φορείς της γενικής κυβέρνησης.

Όσον αφορά τα δάνεια (συνολικό κονδύλιο 17,7 δισ. ευρώ), 5,2 δισ. ευρώ έχουν εκταμιευτεί σε επιχειρήσεις. Το 2026 είναι το τελευταίο έτος του Ταμείου Ανάκαμψης αλλά μια εύλογη υπόθεση είναι ότι το πρώτο εξάμηνο του 2027 θα γίνει η πλήρη αξιοποίηση των κονδυλίων της ΕΕ. Ωστόσο, οι κίνδυνοι ατελούς εφαρμογής ή αδυναμίας αξιοποίησης του συνόλου του κονδυλίου αυξάνονται.

Τα τελευταία χρόνια, η Ελλάδα έχει σημειώσει καλή πρόοδο στο δημοσιονομικό μέτωπο, ανακτώντας την επενδυτική βαθμίδα, μειώνοντας το χρέος και επιδεικνύοντας συνεχή δέσμευση για δημοσιονομική εξυγίανση, τονίζει η BofA. Η δημοσιονομική εικόνα παραμένει ρόδινη.

To πρωτογενές πλεόνασμα προϋπολογισμός αναμένεται στο 3,7% το 2025 (από προηγούμενο επίσημο στόχο 2,4%) και στο 2,8% το 2026. Αυτό αντανακλά τη συνεχιζόμενη υπεραπόδοση εσόδων, κυρίως λόγω των εφαρμοζόμενων μεταρρυθμίσεων για την πρόληψη της φοροδιαφυγής. Σταθερά πρωτογενή πλεονάσματα 2,7% είναι οι στόχοι για την περίοδο 2027-2029.

Η δημοσιονομική κατεύθυνση θα παραμείνει επεκτατική και το 2026. Ο δείκτης χρέους βρίσκεται σε σταθερή πτωτική τροχιά το 2026/27, λόγω των πρωτογενών πλεονασμάτων και ενός ευεργετικού "φαινομένου χιονοστιβάδας" (snowball effect) και η BofA προβλέπει ότι θα μειωθεί στο 145,2% το 2026 και στο 141,3% το 2027.

Αυτή η ευνοϊκή βραχυπρόθεσμη μακροοικονομική εικόνα δεν θα πρέπει να επισκιάσει τις μακροχρόνιες διαρθρωτικές αδυναμίες, επισημαίνει η BofA. Εξακολουθεί να βλέπει ότι ο απώτερος στόχος της Ελλάδας είναι η μετάβαση από ανάπτυξη που βασίζεται στην ανάκαμψη στην ανάπτυξη που βασίζεται στην παραγωγικότητα.

Η διασφάλιση υψηλότερης και βιώσιμης μακροπρόθεσμης ανάπτυξης θα σήμαινε την αντιμετώπιση των διαρθρωτικών αδυναμιών και την ενίσχυση της ανταγωνιστικότητα, όπως τονίζει. Συγκεκριμένα, η βελτίωση της παραγωγικότητας μέσω διαρθρωτικών μεταρρυθμίσεων και της αποτελεσματικότερης κατανομής των πόρων (κεφαλαίου και εργασίας, για την αναβάθμιση της παραγωγικής ικανότητας), η μείωση της υπερβολικής εξάρτησης της οικονομίας από ασταθείς τομείς (όπως ο τουρισμός ή η ναυτιλία) και η μετάβαση προς ένα πιο ανθεκτικό μοντέλο ανάπτυξης, παραμένουν βασικές εκκρεμείς προκλήσεις.

Μεσοπρόθεσμα, αυτές θα πρέπει να οδηγήσουν σε μια προσαρμογή του ισοζυγίου τρεχουσών συναλλαγών και να αντιμετωπίσουν τις διαρθρωτικές ανισορροπίες που προκύπτουν από τις χαμηλές αποταμιεύσεις των νοικοκυριών και τα ακόμη χαμηλά επίπεδα επενδύσεων.

Παράλληλα, όπως επισημαίνει η BofA, είναι σημαντικό να σημειωθεί ότι, βραχυπρόθεσμα, αυτές οι ανεξέλεγκτες διαρθρωτικές προκλήσεις αφήνουν την οικονομία εκτεθειμένη σε εξωτερικούς κινδύνους. Και μέχρι το 2026, οι εξωγενείς κίνδυνοι είναι πολλαπλοί, κυμαινόμενοι από δασμολογικές εντάσεις και αβεβαιότητα οικονομικής και εμπορικής πολιτικής έως τη γεωπολιτική.

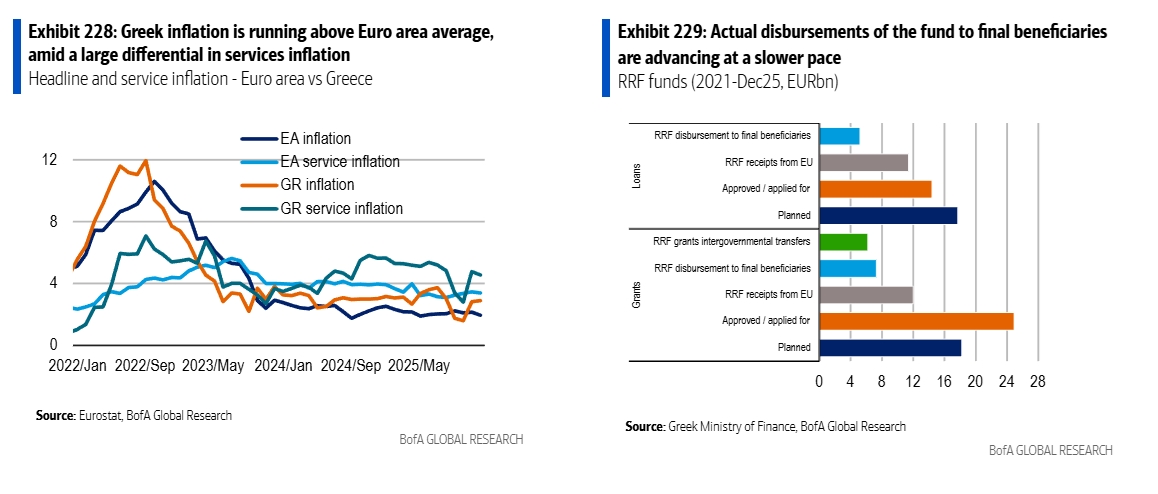

Επισημαίνει επίσης ορισμένους εγχώριους κινδύνους, από καθυστερήσεις στην εφαρμογή του RRP έως βραδύτερη πρόοδο του πληθωρισμού σε σχέση με την υπόλοιπη ζώνη του ευρώ.

Τέλος, ενώ δεν ανησυχεί ιδιαίτερα για ένα σενάριο υπερθέρμανσης, αναγνωρίζει ότι η αδυναμία αναβάθμισης του αναπτυξιακού δυναμικού θα μπορούσε να οδηγήσει την οικονομία να φτάσει στα όριά της πολύ νωρίς.

Ακόμα ένα ορόσημο κατέκτησε το Χρηματιστήριο Αθηνών κλείνοντας τις συναλλαγές υψηλότερα των 2.300 μονάδων για πρώτη φορά μετά από 16 χρόνια, μετά την έναρξη της διαβούλευσης του MSCI για την...

Ανάπτυξη 2,2% προβλέπει για το 2026 το ΙΟΒΕ από 2,1% που αναμένεται να κλείσει το 2025, λόγω της αύξησης των επενδύσεων και της ενίσχυσης των εισοδημάτων λόγω της φορολογικής μεταρρύθμισης

Μπορεί η πρόσφατη εξαιρετική απόδοση της Ελλάδας να διατηρηθεί; Ένα σημαντικό ερώτημα καθώς οι ελληνικές μετοχές οδεύουν προς στις ανεπτυγμένες αγορές.

Καθόλου χαρούμενη για την ενδεχόμενη αναβάθμιση του Χρηματιστήριου Αθηνών από την MSCI, δηλώνει η JP Morgan. Επιμένει πως αυτή η εξέλιξη θα έχει αρνητικές συνέπειες.

Οι αποδόσεις του 2026 αναμένεται να οφείλονται κυρίως στην αύξηση των κερδών και στα μερίσματα, καθώς οι αποτιμήσεις έχουν ήδη ανακάμψει σημαντικά. Τα 6 top picks.

Ο οίκος ξεκίνησε χθες διαβούλευση ώστε οι συμμετέχοντες στην αγορά να δώσουν το τελικό ok, προκειμένου το Χρηματιστήριο Αθηνών να αλλάξει πίστα.

Τραπεζικό ράλι και όμιλος Viohalco οδηγούν τον ΓΔ υψηλότερα των 2.300 μονάδων.

Άμεσα ωφελημένες είναι οι ελληνικές τράπεζες από την έξοδο στις αγορές για νέες εκδόσεις ομολόγων, οι οποίες μειώνουν περαιτέρω τα χρηματοδοτικά τους κόστη και αυξάνουν τη ρευστότητά.

Ανοδική εκκίνηση της εβδομάδας παρά τις μέτριες πτήσεις των περισσότερων συστημικών.

Το Χρηματιστήριο Αθηνών συνέχισε την υπεραπόδοσή του έναντι των βασικών αγορών της ΕΕ για πέμπτο συνεχόμενο έτος το 2025 και οι προοπτικές για φέτος παραμένουν θετικές.

Ανοίγουν το βηματισμό τους οι αγοραστές με στοχευμένες κινήσεις.