Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Το 2025 ανέδειξε συγκεκριμένες μετοχές ως τις πλέον αποδοτικές στο Ελληνικό Χρηματιστήριο. Η ΙΛΥΔΑ, οι Αττικές Εκδόσεις, η Foodlink και η Mevaco κατέγραψαν τριψήφιες αποδόσεις, με την πορεία τους να συνοδεύεται από βελτίωση οικονομικών μεγεθών, ισχυρότερη λειτουργική εικόνα και αυξημένη ορατότητα για τα επόμενα έτη. Πρόκειται για τέσσερις περιπτώσεις που συγκέντρωσαν το ενδιαφέρον της αγοράς σε διαφορετικούς κλάδους.

Η ΙΛΥΔΑ Πληροφορική (ΙΛΥΔΑ) είναι αδιαμφισβήτητα η μετοχή με την υψηλότερη απόδοση του 2025, καταγράφοντας άνοδο +298%, με την τιμή να φτάνει τα 5,78 ευρώ. Η εικόνα αυτή στηρίζεται πάνω σε μετρήσιμα αποτελέσματα, καθώς στο πρώτο εξάμηνο του 2025 ο κύκλος εργασιών ανήλθε σε 4,51 εκατ. ευρώ (+59,9%), τα καθαρά κέρδη σε 1,59 εκατ. ευρώ (+38,7%) και το EBITDA σε 2,12 εκατ. ευρώ, ενώ τα ταμειακά διαθέσιμα υπερδιπλασιάστηκαν στα 5,29 εκατ. ευρώ, με μηδενικό τραπεζικό δανεισμό. Η διοίκηση ξεκαθαρίζει ότι η τρέχουσα επίδοση δεν αποτελεί "ταβάνι", αλλά αποτέλεσμα ωρίμανσης ενός μοντέλου που βασίζεται σε πολυετή έργα, υψηλό ανεκτέλεστο και οργανωτική επάρκεια. Η ρευστότητα προσφέρει στρατηγική ευελιξία, χωρίς πίεση για βεβιασμένες εξαγορές, ενώ η διεθνής επέκταση εξετάζεται επιλεκτικά σε αγορές με συγκεκριμένο τεχνολογικό προσανατολισμό αλλά υψηλής προστιθέμενης αξίας. Στη διαγραμματική ανάλυση, η μετοχή στο διεβδομαδιαίο chart τιμών φαίνεται να έχει καταστρατηγήσει ανοδικά τα επίπεδα αντιστάσεων των 2 και 3,70 ευρώ και τώρα δοκιμάζει να πυρπολήσει και τη ζώνη των υψηλών στα 5,78 με 5,84 ευρώ, ώστε να κινηθεί προς το όριο των 6 ευρώ. Πάνω από εκεί θα ανοίξει για τα 6,75 ευρώ.

Οι Αττικές Εκδόσεις (ΑΤΕΚ) κατέγραψαν από τις υψηλότερες αποδόσεις της χρονιάς. Η μετοχή είδε μέσα στο 2025 κέρδη έως +319%, ενώ πάει να κλείσει το έτος, μιας που το άρθρο γραφόταν στις 30 Δεκεμβρίου, με ένα +196%, κατακτώντας τη δεύτερη θέση σε ποσοστιαία άνοδο στο Euronext Athens. Η αγορά ουσιαστικά ξανακοίταξε έναν όμιλο που για χρόνια βρισκόταν εκτός ραντάρ. Έναν όμιλο όμως που άντεξε, προσαρμόστηκε και ξαναβρήκε βηματισμό. Στο πρώτο εξάμηνο 2025 οι Αττικές Εκδόσεις εμφάνισαν κύκλο εργασιών 10,72 εκατ. ευρώ, με τα καθαρά κέρδη να διαμορφώνονται στα 1,07 εκατ., ενώ η μητρική εταιρεία κατέγραψε άλμα καθαρής κερδοφορίας +75%, στα 0,87 εκατ. ευρώ. Το μικτό περιθώριο παραμένει πάνω από 50%, το χρηματοοικονομικό κόστος υποχωρεί και ο δανεισμός αναδιαρθρώνεται σε μακρύτερο ορίζοντα. Η ουσία, όμως, εδώ είναι η επιστροφή της μετοχικής αξιοπιστίας σε έναν παραδοσιακό media όμιλο που επενδύει σε ψηφιακά μέσα, ραδιόφωνο και νέες μορφές διαφημιστικής εκμετάλλευσης. Σε έναν κλάδο που άλλαξε βίαια την τελευταία δεκαετία, οι Αττικές Εκδόσεις δείχνουν ότι έχουν βρει ρυθμό και η αγορά έχει αρχίσει και προεξοφλεί σταδιακά ότι το σενάριο αντοχής έχει ξανά μέλλον. Διαγραμματικά, η μετοχή δείχνει στο διεβδομαδιαίο chart ότι θέλει να πατήσει πάνω στη βάση των αγοραστών στα 1,36 με 1,28 ευρώ, ώστε να ξαναπάρει τον ανηφορικό δρόμο προς την περιοχή των 2,00 ευρώ.

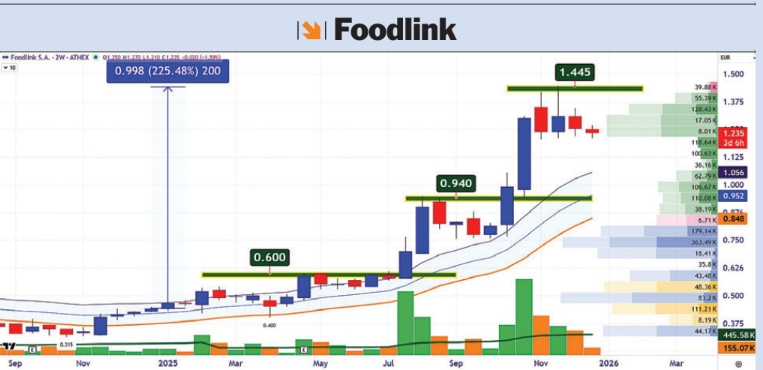

Η Foodlink (ΦΟΥΝΤΛ) ξεχώρισε μέσα στο 2025, καθώς η μετοχή της έφτασε να γράφει έως +225%, ενώ λίγο πριν από το τέλος του έτους διατηρεί ένα +176%, καταλαμβάνοντας την τρίτη υψηλότερη απόδοση στο ταμπλό. Την είχαμε μάλιστα εντοπίσει πολύ νωρίς, από τον Νοέμβριο του 2024, όταν η μετοχή κινούνταν περίπου στα 0,35 ευρώ, ενώ τώρα λαμβάνει τιμές στα 1,24 με 1,30 ευρώ. Στο πρώτο εξάμηνο 2025 η Foodlink σημείωσε κύκλο εργασιών 47,68 εκατ. ευρώ και EBITDA 5,18 εκατ. ευρώ (+11,7%). Τα καθαρά κέρδη διαμορφώθηκαν στα 605.000 ευρώ, αυξημένα κατά 243%, δείγμα ότι η οργανική ανάπτυξη συνοδεύεται πλέον από λειτουργική ευρωστία. Επίσης, το μικτό περιθώριο ενισχύθηκε στο 8,02%, ενώ ο καθαρός δανεισμός και τα ταμειακά διαθέσιμα δείχνουν ότι η εταιρεία διαχειρίζεται με προσοχή κεφάλαιο κίνησης και ρευστότητα. Η Foodlink έχει ολοκληρώσει την οργανωτική ενοποίηση των θυγατρικών της και επενδύει σε νέες υποδομές. Η ισορροπία ανάμεσα στην εσωτερική λειτουργία και την επέκταση σε διασυνοριακές υπηρεσίες, ιδιαίτερα στη Ν.Α. Ευρώπη, αποτελεί πλέον μέρος της επιχειρησιακής πραγματικότητας της εταιρείας. Εδώ, στο διεβδομαδιαίο chart τιμών, η μετοχή αποτυπώνεται να χτίζει μια νέα βάση αγοραστών πέριξ των 1,20 ευρώ, ώστε στον επόμενο τόνο να επιτεθεί στην αντίσταση των 1,44 με 1,46 ευρώ και να αποδράσει προς το επίπεδο των 1,70 με 1,76 ευρώ.

Η Mevaco (ΜΕΒΑ) συγκαταλέγεται φέτος στις μετοχές που ξεχώρισαν πραγματικά στο ταμπλό. Μέσα στο 2025 έφτασε να καταγράφει άνοδο έως +138%, ενώ λίγο πριν από την ολοκλήρωση της χρονιάς διατηρεί κέρδη +123%, επίδοση που τη φέρνει στις υψηλότερες αποδόσεις του έτους. Η χρηματιστηριακή εικόνα συνδέεται άμεσα με τα οικονομικά μεγέθη. Στο πρώτο εξάμηνο 2025 ο κύκλος εργασιών ανήλθε σε 49,22 εκατ. ευρώ (+207%), τα EBITDA διαμορφώθηκαν στα 10,21 εκατ. ευρώ (+425%) και τα καθαρά κέρδη στα 7,43 εκατ. ευρώ (+622%). Το περιθώριο EBITDA έφτασε το 20,7% και το καθαρό περιθώριο το 15,1%, επίπεδα που δείχνουν ισχυρό έλεγχο κόστους και παραγωγής. Η Mevaco λειτουργεί με καθαρό ταμείο 9,67 εκατ. ευρώ, χρηματοδοτώντας τις επενδύσεις της αποκλειστικά από ίδια κεφάλαια. Το ανεκτέλεστο έργων 41 εκατ. ευρώ προσφέρει ορατότητα τουλάχιστον διετίας, ενώ η δραστηριότητα απλώνεται πλέον σε ΑΠΕ, αμυντικές εφαρμογές και σύνθετα κατασκευαστικά έργα υψηλών απαιτήσεων. Διαγραμματικά, η μετοχή έχει διαλύσει ανοδικά τα 4,20 και τα 6,35 ευρώ και τώρα δείχνει ότι ετοιμάζεται να διαλύσει ανοδικά και το φράγμα των 9,50 με 10 ευρώ, βάζοντας ως επόμενο στόχο τα 10,80 με 11,20 ευρώ.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.

*** Αναδημοσίευση από την εφημερίδα "Κεφάλαιο"