11/02 2025

Novartis και Τέμπη βίοι παράλληλοι

Η Ελλάδα πρέπει να είναι από τις ελάχιστες χώρες στον κόσμο που τα σκάνδαλα προβάλλονται από τα μέσα με θορυβώδη τρόπο και στο τέλος μένουν ατιμώρητα.

Του Κώστα Στούπα

Του Κώστα Στούπα

Κοινός παρονομαστής όλων των δημοσκοπήσεων παραμένει η διαπίστωσης πως ενώ η κυβέρνηση συνεχίζει να σημειώνει απώλειες, η αξιωματική αντιπολίτευση δεν αποκομίζει ευδιάκριτα οφέλη από αυτή τη φθορά.

Οι δημοσκοπήσεις εμφανίζουν την κυβέρνηση να απέχει από την επίτευξη αυτοδυναμίας, ενώ το τρίτο κόμμα, μετά την εκτόξευση του περασμένου Φθινοπώρου λόγω των εσωκομματικών εξελίξεων, σταδιακά διορθώνει τα κέρδη του...

Στην κυβέρνηση εκτιμούν πως στην τελική ευθεία για τις εκλογές τα διλήμματα που θα τεθούν και η πόλωση που θα προκύψει θα εξασφαλίσουν την επίτευξη αυτοδυναμίας.

Στην αξιωματική αντιπολίτευση υποστηρίζουν ότι οι δημοσκοπήσεις πάντα τους υποτιμούν και πως στην κάλπη θα υπάρξουν θετικές εκπλήξεις για αυτούς...

Τούτο ενδεχομένως να έχει βάση.

Το ερώτημα όμως είναι το εξής. Στην περίπτωση που η κυβέρνηση απωλέσει 4-5% από το ποσοστό που έλαβε στις τελευταίες εκλογές, μπορεί να μην σχηματίζει αυτοδύναμη κυβέρνηση αλλά όλοι θα θεωρήσουν το αποτέλεσμα φυσιολογικό, λόγω της κυβερνητικής φθοράς.

Αν η αξιωματική αντιπολίτευση δεν καταφέρει να αθροίσει το ποσοστό των τελευταίων εκλογών, θα συνεχίσει με την ίδια ηγεσία και την ίδια στρατηγική για άλλη μια τετραετία...

Μια άλλη παρατήρηση είναι η αυξημένη κινητικότητα που υπάρχει στα μικρά κόμματα ιδίως δεξιότερα της κυβέρνησης. Είναι προφανές πως στην κυβέρνηση υπολογίζουν πως το δίλημμα ακυβερνησία ή κυβέρνηση συνεργασίας με "κορμό" τον ΣΥΡΙΖΑ θα προκαλέσει αφαίμαξη στα μικρά κόμματα που κινούνται δεξιότερά της.

Τα "επιτεύγματα" της κυβέρνησης ΣΥΡΙΖΑ σε σχέση με τη διαχείριση του μεταναστευτικού, τα ελληνοτουρκικά και η "Συμφωνία των Πρεσπών" προκαλούν εύλογες ανησυχίες σε μια μεγάλη μερίδα της κοινωνίας...

Από την άλλη πλευρά οι επιδοματικές πολιτικές και το θολό τοπίο σχετικά με την εμπλοκή της κυβέρνησης στα ζητήματα των υποκλοπών προβληματίζουν μια μερίδα κεντρώων που στήριξαν την κυβέρνηση Μητσοτάκη.

Η προοπτική όμως να ξαναμπεί στο παιγνίδι ο κ. Τσίπρας με την πτέρυγα του Άκη Τσοχατζόπουλου και του Μένιου Κουτσόγιωργα που έχει συσπειρώσει τους προκαλεί πολιτικό "ρίγος" τόσο δεξιά της Ν.Δ. όσο και αριστερά της...

Ο κ. Τσίπρας παραμένει το ισχυρό χαρτί αλλά και το αδύναμο σημείο το ΣΥΡΙΖΑ. Παραμένει ισχυρό χαρτί γιατί είναι αυτός που διατηρεί το 20-25% της παράταξης συσπειρωμένο αλλά και αυτός που θεωρείται "τοξικός" και αφερέγγυος από ομάδες του πληθυσμού δεξιότερα και αριστερότερα του ΣΥΡΙΖΑ.

Οι κεντρώοι και κεντροαριστεροί θυμούνται, την υπερφορολόγηση, τα capital control και τα βοσκοτόπια του Καλογρίτσα και οι αριστεροί το "άδειασμα" που τους έκανε με την "κωλοτούμπα" το καλοκαίρι του 2015.

Αν ο ΣΥΡΙΖΑ μετά την ήττα του 2019 είχε αλλάξει πρόεδρο, πρόσωπο και ηγετική ομάδα, θα μπορούσε να εντοπίσει τα αίτια της ήττας, να τα αποδώσει στα λάθη της παρελθούσας ηγεσίας και να προσπαθήσει να επαναπροσεγγίσει ψηφοφόρους που κινούνται δεξιότερα και αριστερότερα.

Από το 2009 και μετά η Νέα Δημοκρατία έχει πάει σε εκλογές με τέσσερις διαφορετικούς προέδρους με τους οποίους υπέστη δυο-τρεις ήττες και δύο νίκες. Το ΠΑΣΟΚ έχει αλλάξει τέσσερις προέδρους. Η εμμονή στο ίδιο πρόσωπο μπορεί να μην εμποδίζει μια σέχτα του 3-4% αλλά δεν αποτελεί πλεονέκτημα για ένα κόμμα εξουσίας όπως ο ΣΥΡΙΖΑ...

Και ενώ οι πολιτικοί αναλυτές και τα μέσα ενημέρωσης εστιάζουν την προσοχή τους στις εθνικής εμβέλειας δημοσκοπήσεις που εμφανίζουν σε γενικές γραμμές τις ίδιες τάσεις και προβληματισμούς, ελάχιστοι παρακολουθούν τις τοπικές έρευνες που γίνονται στις περιφέρειες της χώρας...

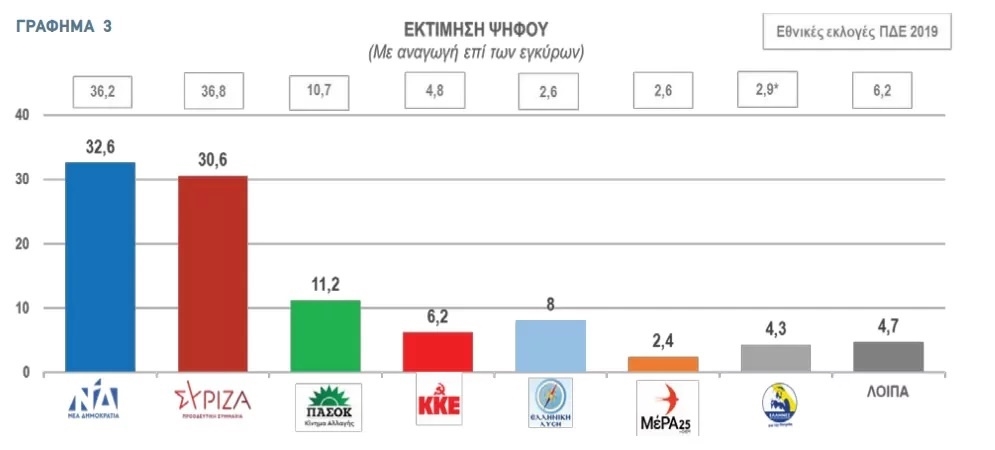

Σε μια έρευνα της εταιρείας Data C για την περιφέρεια Δυτικής Ελλάδας (Αχαΐα – Αιτωλοακαρνανία – Ηλεία) που διεξήχθη προς τα τέλη Νοεμβρίου, η οποία δημοσιεύτηκε στην εφημερίδα "Πελοπόννησος" και το pelop.gr, παρατηρούνται ενδιαφέρουσες μετατοπίσεις.

"Σύμφωνα με την έρευνα έξι κόμματα περνούν το 3% και ένα ακόμα (το ΜΕΡΑ 25) το πλησιάζει.

Η Ν.Δ., επί των εγκύρων, εάν γίνονταν σήμερα εκλογές, θα ελάμβανε (ανάλογα με τον τρόπο στάθμισης των αποτελεσμάτων) σύμφωνα με τη δημοσκόπηση από 32,6% μέχρι 35,7%, ποσοστό μικρότερο από αυτό που έλαβε το 2019 κατά 0,5 μέχρι 4,5% περίπου.

Αντίστοιχα ο ΣΥΡΙΖΑ, θα ελάμβανε από 29,3% μέχρι 30,6%, ποσοστό μικρότερο από αυτό που έλαβε το 2019 κατά 7% περίπου...

Αντίστοιχα το ΠΑΣΟΚ-ΚΙΝΑΛ, θα ελάμβανε από 11,2% μέχρι 13%, ποσοστό μεγαλύτερο από αυτό που έλαβε το 2019 από 0,3% μέχρι 2,3%.

Το ΚΚΕ περίπου 6%, ποσοστό μεγαλύτερο από αυτό που έλαβε το 2019 κατά 1% περίπου.

Η ΕΛΛΗΝΙΚΗ ΛΥΣΗ από 3,9 έως 8%, ποσοστό μεγαλύτερο από αυτό που έλαβε το 2019 από 1,2% έως 68%.

Το κόμμα ΜΕΡΑ 25 περίπου 2,5%, ποσοστό με το οποίο δύσκολα θα έμπαινε στη Βουλή διότι στις εκλογές του 2019 στην ΠΔΕ έλαβε ποσοστό κοντά στον εθνικό μέσο όρο.

Το κόμμα "Έλληνες" καταγράφει ποσοστό 4,3% που είναι πολύ κοντά σε αυτό που είχε η ΧΡΥΣΗ ΑΥΓΗ.

Μπορεί να η Ν.Δ. να είναι δύσκολο να σχηματίσει αυτοδύναμη κυβέρνηση αλλά δεν είναι αυτή που θα έχει τα μεγαλύτερα προβλήματα την επομένη των εκλογών...

Κ. Στούπα, νομίζω πως ατυχώς αναφέρθηκατε (ή μήπως στοχευμένα;;;) στο άρθρο σας για τους δανειολήπτες του ελβετικού φράγκου γιατί ουδέποτε από την τράπεζα δεν ειπώθηκαν οι συναλλαγματικοί κίνδυνοι του δανεισμού σε ξένο νόμισμα. Υπήρχε και το είχαν κάνει σημαία τους η "Προστασία δόσης" +-5% (και πολλά άλλα).

Θα ήταν πιο σωστό να πείτε ότι ο κόσμος εξαπατήθηκε και να γίνει κάτι τώρα να διορθωθεί η κατάσταση, παρά με τη μεγάλη ελαφρότητα που διάβασα "να χάσει τα σπίτια του". Μιλήστε με κάποιον από εμάς, νομίζω θα καταλάβετε πολλά! Ευχαριστώ και μπράβο σας για το email σας που έχετε στο άρθρο...

Απάντηση: Εντελώς στοχευμένα αναφέρθηκα παρακινούμενος από ένα άρθρο πολιτευτή που διάβασα, ο οποίος κατά τα φαινόμενα έψαχνε τζάμπα ψήφους... Για την ακρίβεια φρόντιζε να πληρώσουν άλλοι το κόστος.

Ας υποθέσουμε πως οι τράπεζες αναγκάζονται να καλύψουν τις απώλειες των δανειοληπτών σε Ελβετικό Φράγκο. Αυτό σημαίνει πως από κάπου πρέπει να βρουν τα χρήματα αυτά. Ο μοναδικός τρόπος είναι να αυξήσουν τα επιτόκια χορηγήσεων των άλλων δανειοληπτών και να μειώσουν τα επιτόκια καταθέσεων των αποταμιευτών. Άλλος ένα τρόπος είναι να αυξήσουν τις ήδη ακριβές προμήθειες...

Τούτο είναι άδικο για ανθρώπους που ανέλαβαν το ρίσκο να δανειστούν σε ξένο νόμισμα, ούτε επωφελήθηκαν από τα χαμηλότερα επιτόκιά του...

Αν κάποια τράπεζα εξαπάτησε πελάτες και στα συμβόλαια έχει υποσχεθεί τη συναλλαγματική ισοτιμία, τότε θα πρέπει να καταφύγουν στη δικαιοσύνη. Ευχαρίστως να έρθω μάρτυρας...

Κε Στούπα καλημέρα σας,

Αφορμή για την επικοινωνία αυτή, στάθηκε το άρθρο σας για τις τράπεζες αλλά κυρίως η απορία σας στο αν υπάρχει καρτέλ στο τραπεζικό σύστημα.

Μου προξένησε μεγάλη εντύπωση η απορία σας αυτή, αφού όποιος ασχολείται έστω και λίγο με το τραπεζικό σύστημα λόγω εργασίας, δεν έχει καμία αμφιβολία περί τούτου.

Με μία διαφορά, ότι στο καρτέλ αυτό συμμετέχει και το κράτος, το κράτος επέβαλε την υποχρέωση το 90% των συναλλαγών να γίνονται υποχρεωτικά μέσω τραπεζικών συναλλαγών, για τις επιχειρήσεις, (μισθοδοσίες και συναλλαγές άνω των 500.00), ενώ για τους απλούς πωλητές τους πέταξε το τυράκι των κληρώσεων και όλοι τρέχουν να πληρώσουν με κάρτα μήπως και κερδίσουν και γίνουν πλούσιοι.

Αλήθεια ποιες επιλογές έχει ο καταθέτης στην Ελλάδα για το πού θα διατηρεί τις καταθέσεις του? (εννοώ τον απλό-μέσο πολίτη)

Υπάρχουν 4 συστημικές τράπεζες και 2 μη συστημικές, οι αποφάσεις σε όλα τα επίπεδα των 4ων είναι κοινές και οι 2 μη συστημικές ακολουθούν με ελάχιστες διαφορές για να προσελκύσουν πελατεία.

Επιτόκια με πληθωρισμό 9%: 0,005% δηλαδή κάθε χρόνο ο καταθέτης χάνει περίπου 9% της αξίας των χρημάτων του.

Έξοδα τραπεζικών συναλλαγών: για όλες τις πληρωμές περίπου 1-1,5€, τώρα αν πούμε να εκτελέσουμε έμβασμα μεγαλύτερο των 20χιλ, εκεί τα πράγματα ξεφεύγουν:

Πραγματικό γεγονός, μεταφορά ιδιώτη από Λουξεμβούργο σε Ελλάδα ποσού 300k έξοδα, 40,00€, μεταφορά από Τάδε σε Δείνα 37,5k έξοδα 130€.

Να τα πάρει λοιπόν τα κεφάλαιά του ο καταθέτης, να τα πάει πού;

Να τα σηκώσεις να τα πας σπίτι, έρχεται το ΚΕΦΟΜΕΠ να σε ελέγξει γιατί τα τράβηξες, κάποια ύποπτη συναλλαγή θα κάνεις.

Να αγοράσεις ομόλογα, ποια ομόλογα του 1 και 1,5% γιατί τα καλά (βλέπε Τάδε και Δείνα) ήταν για τους λίγους και καταλαβαίνετε τί εννοώ.

Να συνεργαστείς με επενδυτικές εταιρείες; μα πόσοι έχουν τη δυνατότητα αυτή και τα έξοδα είναι τόσο μεγάλα που μόνο χαρτοφυλάκιο άνω του 1 εκατ. αντέχουν.

Έχω αρχίσει και κουράζομαι αρκετά και το χειρότερο είναι ότι έχω αρχίσει να αηδιάζω και λόγω της θέσης μου διαχειρίζομαι αρκετά χρήματα εταιρειών, αν λοιπόν αηδιάζω εγώ που κάνω τη δουλειά μου φανταστείτε πώς αισθάνεται ο απλός πωλητής.

Διάβασα σαν αστείο Πρωταπριλιάς ότι υπάρχει διαμάχη με την κυβέρνηση γιατί θέλουν οι τράπεζες να δώσουν bonus σε τραπεζικά στελέχη και η κυβέρνηση αρνείται.

Διάβασα με τρόμο ότι ετοιμάζονται να δώσουν μερίσματα, μέτοχος είμαι χρήματα θα πάρω, αλλά πρώτα από όλα είμαι πολίτης αυτής της χώρας και δεν δέχομαι αυτή την κοροϊδία.

Δανείστηκαν με 10% (τελευταίες εκδόσεις ομολόγων) για να φέρουν τους δείκτες εκεί που θέλουν, για να μπορέσουν να διανείμουν το μέρισμα, ΝΤΡΟΠΗ και πάλι ΝΤΡΟΠΗ.

Να κλείσουν τον αναβαλλόμενο φόρο, να γυρίσουν τα κεφάλαια του κράτους πίσω και μετά αν μείνει κάτι (ούτε γραφείο δεν θα μείνει) να δώσουν όσα θέλουν.

Κε Στούπα, εμένα τον πολίτη δεν με νοιάζει πώς λειτουργούν οι αγορές, πρόβλημα δικό τους, ούτε με νοιάζει με ποιο τρόπο οι τράπεζες πήραν από το ταμείο μου 25 δισ., δεν ξέρω τί έκανε ο Τσίπρας και δεν με νοιάζει ποιο δικαίωμα έχασα σαν πολίτης (με νοιάζει, αλλά πού να βρω το δίκιο μου), αυτό που ξέρω όμως σίγουρα, είναι ότι οι τράπεζες τα πήραν τα λεφτά μου (από το κράτος) και συνεχίζουν να τα παίρνουν από τις καταθέσεις μου.

Κε Στούπα πίνουμε μαζί τον πρωινό καφέ μας, μέσω των άρθρων σας τα τελευταία 15 χρόνια και σας ευχαριστώ γιατί έμαθα πολλά, σας παρακαλώ όμως, πείτε ελεύθερα την άποψή σας για τις τράπεζες, ναι, είστε δημοσιογράφος αλλά πάνω από όλα είστε πολίτης αυτής της χώρας, αν όλοι βάλουμε πρώτα το επάγγελμά μας και μετά τη χώρα μας, τότε είμαστε άξιοι της μοίρας μας.

Σας ευχαριστώ για τον χρόνο σας

Ζ.Μ.

Υ.γ. Αν δημοσιευτεί: Αγαπητέ φίλε μην αφήνεις τη μισθοδοσία σου στον λογαριασμό σου, κάνε τις απαραίτητες συναλλαγές με κάρτα και τα υπόλοιπα με μετρητά, έτσι και οι καταθέσεις θα μειωθούν, οπότε θα αναγκαστούν να πληρώσουν (αύξηση επιτοκίων) για να μαζέψουν χρήμα, που σήμερα έχουν άφθονο, και θα ωφεληθείς λογιστικά μακροπρόθεσμα.

Σχόλιο ΚΣ: Η στήλη αφαίρεσε όλα τα ονόματα τραπεζών που ανέφερε ο επιστολογράφος και τα αντικατέστησε με τις λέξεις Τάδε και Δείνα...