00:05 28/01

Κεφαλαιοποίηση του Customer Experience & Customer Loyalty

Η ανάπτυξη πελατοκεντρικών στρατηγικών για τις Μικρές και Μεσαίες Επιχειρήσεις (ΜΜΕ) αποτελεί μονόδρομο για την επιτυχία.

Των Θεόδωρου Παναγιωτίδη και Στυλιανού Δασκαλίνα

Των Θεόδωρου Παναγιωτίδη και Στυλιανού Δασκαλίνα

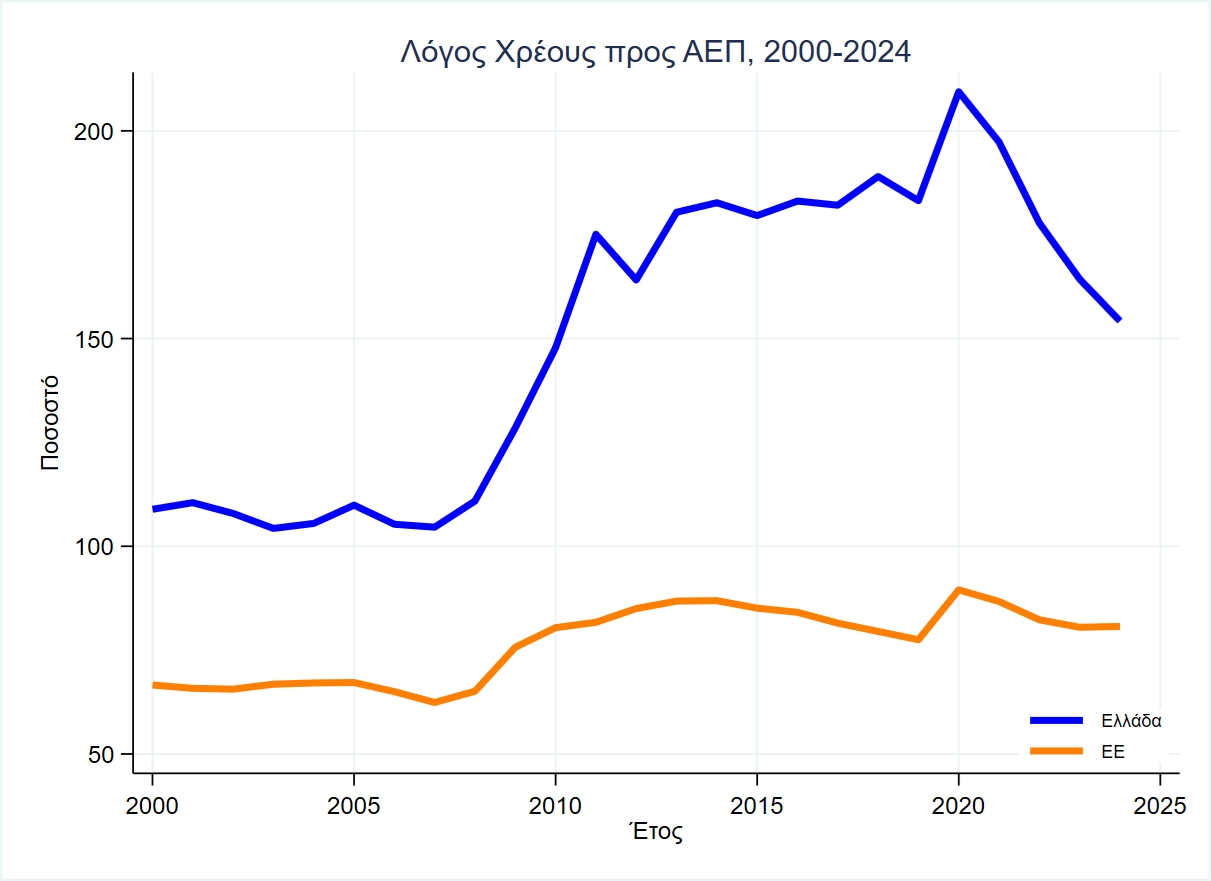

Ο λόγος εθνικού χρέους προς ΑΕΠ (ΕΧ-Α) είναι μία σημαντική οικονομική στατιστική που εμφανίζεται συχνά στο δημόσιο διάλογο. Για τις περισσότερες ανεπτυγμένες χώρες, ο λόγος αυτός έχει καταγράψει ιστορικά υψηλά, και η τροχιά που διαγράφει είναι αυστηρά αύξουσα. Ενδεικτικά, ο δείκτης αυτός για την Ελλάδα αυξάνεται μέχρι και το 2020 όπου καταγράφεται και η μέγιστη τιμή που έχει λάβει, ενώ τα επόμενα έτη παρατηρούμε σταθερή μείωση. Το 2024, ο δείκτης ΕΧ-Α για την χώρα μας ξεπέρασε το 154%, σχεδόν διπλάσια τιμή από τον αντίστοιχο λόγο για την Ευρωπαϊκή Ένωση (μέσο εθνικό χρέος προς μέσο ΑΕΠ). Στο παρακάτω διάγραμμα βρίσκεται ο δείκτης ΕΧ-Α για την Ελλάδα και την Ευρωπαϊκή Ένωση.

Ο δείκτης ΕΧ-Α αποτυπώνει, μεταξύ άλλων, την συνολική έκθεση μιας οικονομίας στον χρηματοοικονομικό κίνδυνο σε σχέση με το μέγεθος του πλούτου που παράγεται από την εν λόγω οικονομία. Η σχέση αυτή προσφέρει ενδείξεις για το βαθμό που μια οικονομία μπορεί να ανταπεξέλθει στις χρηματοοικονομικές της υποχρεώσεις, κάτι που καθορίζει το κόστος δανεισμού για την χώρα, αλλά και το πόσο ευάλωτη είναι σε διεθνείς χρηματοοικονομικές διαταραχές. Αξίζει να αναφέρουμε ότι, παρότι στον δημόσιο διάλογο ο όρος χρέος έχει ταυτιστεί με δυσάρεστες αναμνήσεις από την Ελληνική κρίση, ο εθνικός δανεισμός είναι μια από τις σημαντικότερες πηγές χρηματοδότησης των δημοσίων επενδύσεων (σημαντικός επιταχυντής της οικονομικής ανάπτυξης). Οι χαμηλές τιμές του χρέους σε σχέση με το ΑΕΠ δεν αποτελούν απαραίτητα ένδειξη αξιοπιστίας της οικονομίας. Χαρακτηριστικό είναι το παράδειγμα της Αργεντινής, η οποία δήλωσε πτώχευση το 2001 με τον δείκτη ΕΧ-Α να σημειώνει μόλις 48% (ενδεικτικά, η Ελλάδα το ίδιο έτος σημείωσε 110%), αλλά και της Ιαπωνίας, όπου το χρέος προς ΑΕΠ έχει φτάσει τιμές όπως 258% (2020), χωρίς να συντρέχει υψηλός κίνδυνος πτώχευσης για την χώρα.

Ενώ ο δείκτης ΕΧ-Α συχνά χρησιμοποιείται τόσο από την επιστημονική κοινότητα όσο και από ιθύνοντες χάραξης οικονομικής πολιτικής, και έχει οδηγήσει σε χρήσιμα και ουσιαστικά ευρήματα, δεν αποτελεί απαραίτητα την ορθότερη δίοδο για να αξιολογήσουμε την χρηματοοικονομική έκθεση μιας οικονομίας. Ο λόγος είναι η διαφορά στην φύση των ποσοτήτων που τον απαρτίζουν. Η ποσότητα στον αριθμητή, το εθνικό χρέος, είναι μια σωρευτική ποσότητα, δηλαδή ένα "άθροισμα” όλων των τοκισμένων χρεών και των αποπληρωμών που έχουν εκτελεστεί από την αρχή της μέτρησης. Από την άλλη, ο παρονομαστής είναι μια ποσότητα ροής. Ο ορισμός του ΑΕΠ είναι "το σύνολο της αξίας (σε αγοραίες τιμές) όλων των αγαθών και υπηρεσιών που έχουν παραχθεί στην οικονομία εντός ενός συγκεκριμένου χρονικού διαστήματος (συνήθως εξάμηνο ή έτος)”, είναι δηλαδή το αποτέλεσμα της παραγωγικής δραστηριότητας μιας οικονομίας και όχι η πλήρης αποτίμηση του πλούτου της.

Η διαφορά μεταξύ πλούτου και ΑΕΠ μπορεί να γίνει εμφανής με το παράδειγμα μιας επιχείρησης. Το ΑΕΠ μπορεί να ιδωθεί ως ανάλογο του ετήσιου κέρδους της επιχείρησης, μία στατιστική που παρέχει πληροφορίες για την απόδοση της αλλά όχι για την αξία της. Αυτή δίνεται από την αγοραία αξία του μετοχικού κεφαλαίου, δηλαδή το άθροισμα της παρούσας αξίας (με τα σημερινά δεδομένα) των κερδών που αναμένεται να σημειώσει η επιχείρηση για όλο το υπόλοιπο της λειτουργίας της, κάτι που συνοψίζει πολύ αποτελεσματικότερα την συνολική παραγωγική ισχύ της. Έτσι, η χρήση του ΑΕΠ στον παρονομαστή του δείκτη στρέφει την προσοχή στη βραχυχρόνια δραστηριότητα της οικονομίας. Πρόκειται για μια ποσότητα ιδιαίτερα ευάλωτη σε πάσης φύσεως σοκ, όπως πολιτικές και κοινωνικές αναταραχές, φυσικές καταστροφές, διακυμάνσεις του επιχειρηματικού κύκλου, κύματα πληθωρισμού ή εμπορικούς πολέμους. Αντίθετα, η παραγωγική ισχύς μιας οικονομίας αποτελεί πολύ πιο διαφωτιστικό μέγεθος αναφορικά με τη δυνατότητά της να εκπληρώσει τις χρηματοοικονομικές της υποχρεώσεις.

Δύο Νέοι Δείκτες

Η ασυνέπεια μεταξύ της φύσης των δύο ποσοτήτων απειλεί σημαντικά την ακρίβεια των συμπερασμάτων που μπορούμε να εξάγουμε από τον δείκτη, καθώς η αστάθεια του παρονομαστή καθιστά τον δείκτη έμπιστο μόνο όταν υπάρχει μακροχρόνια σχέση μεταξύ ΑΕΠ και εθνικού χρέους, κάτι που, με τα δεδομένα των τελευταίων ετών, φαίνεται να μην ισχύει για την πλειονότητα των ανεπτυγμένων χωρών. Αφορμόμενοι από την θεωρία κεφαλαιακής δομής, οι οικονομολόγοι Jonathan B. Berk και Jules H. van Binsbergen επισημαίνουν ότι η καθολική αποδοχή του δείκτη ΕΧ-Α αποτελεί περισσότερο αποτέλεσμα σύμβασης παρά συνέπεια των ευρημάτων κάποιου οικονομικού μοντέλου ή εμπειρικού πορίσματος, και προτείνουν δύο επιπλέον δείκτες οι οποίοι αντικατοπτρίζουν με μεγαλύτερη ακρίβεια την χρηματοοικονομική έκθεση της οικονομίας.

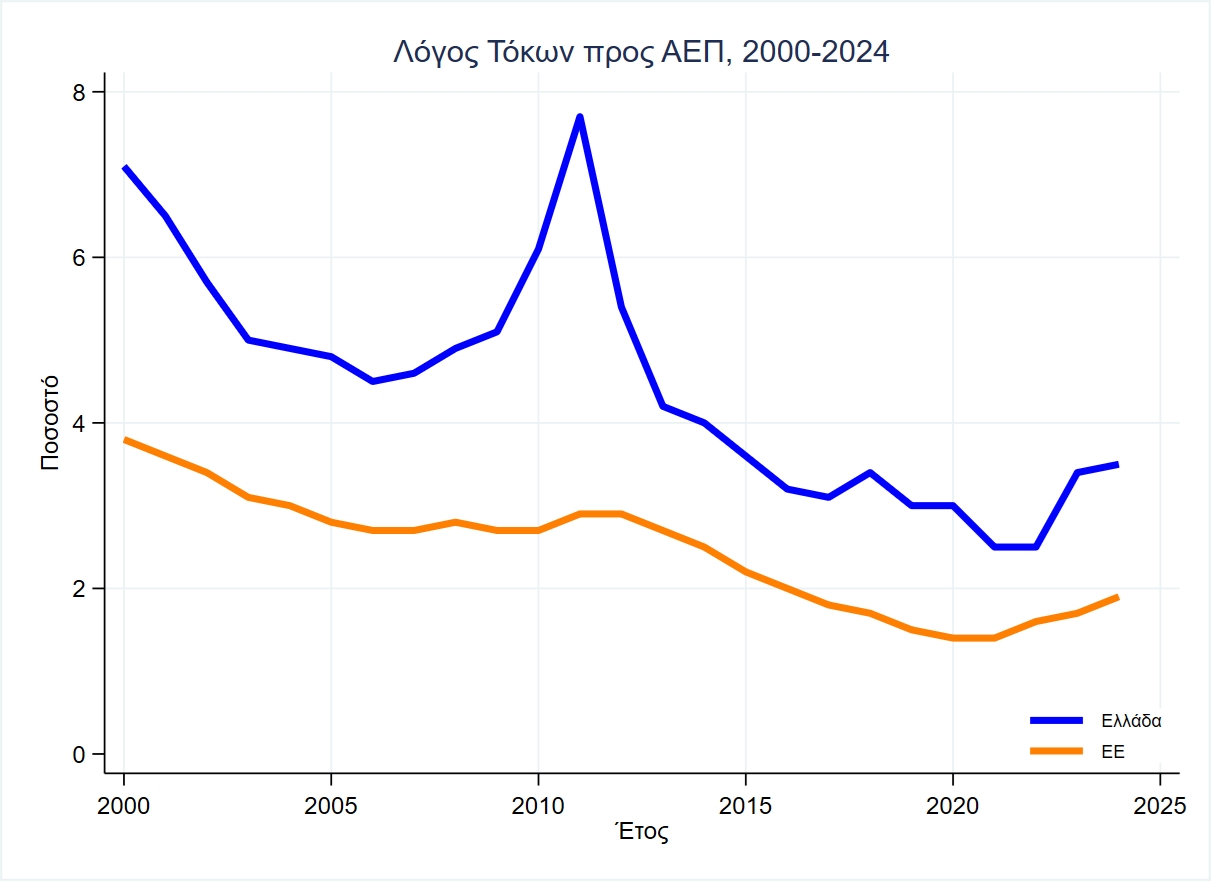

Ο πρώτος είναι ο λόγος πληρωμών τόκων προς ΑΕΠ (Τ-Α), η προσαρμογή δηλαδή του αριθμητή του δείκτη ΕΧ-Α, ώστε να αναπαριστά και αυτός ποσότητα ροής (ως τμήμα του χρέους που αφαιρείται από το σύνολο σε ένα έτος). Ο δεύτερος είναι ο λόγος εθνικού χρέους προς συνολικό μετοχικό κεφάλαιο (ΕΧ-ΜΚ), η αναπροσαρμογή δηλαδή του δείκτη ΕΧ-Α ως προς τον παρονομαστή, καθώς το συνολικό μετοχικό κεφάλαιο μιας οικονομίας απαρτίζεται από την συνολική αξία ιδιοκτησίας (αξία κεφαλαίου + μελλοντικά κέρδη) των επιχειρήσεων της, και άρα αποτελεί επίσης σωρευτική ποσότητα, και περιλαμβάνει την παρούσα αξία των φορολογικών εσόδων μιας οικονομίας, του βασικού δηλαδή μέσου για την αποπληρωμή χρεών.

Η ερμηνεία του δείκτη Τ-Α μας δίνει μια βραχυπρόθεσμη εικόνα για την έκθεση της οικονομίας. Οι πληρωμές των τόκων καταδεικνύουν τις δαπάνες των υποχρεώσεων που καλύπτει η χώρα, ενώ το ΑΕΠ καταδεικνύει πόσα έσοδα παράγει η οικονομία, σε ετήσια βάση. Οι σταθερά υψηλές και αυξανόμενες τιμές για αυτόν τον δείκτη αυξάνουν σημαντικά τον κίνδυνο αδυναμίας εκπλήρωσης των υποχρεώσεων της οικονομίας στο προσεχές μέλλον. Αξίζει να υπογραμμίσουμε ότι, εφόσον σημαντικό μέρος των τόκων προκύπτει από τα φορολογικά έσοδα της οικονομίας, τα οποία είναι προσεγγιστικά ένα κλάσμα του ΑΕΠ, ακόμη και μικρές αυξήσεις στην τιμή του δείκτη μπορεί να αποτελούν ένδειξη κινδύνου.

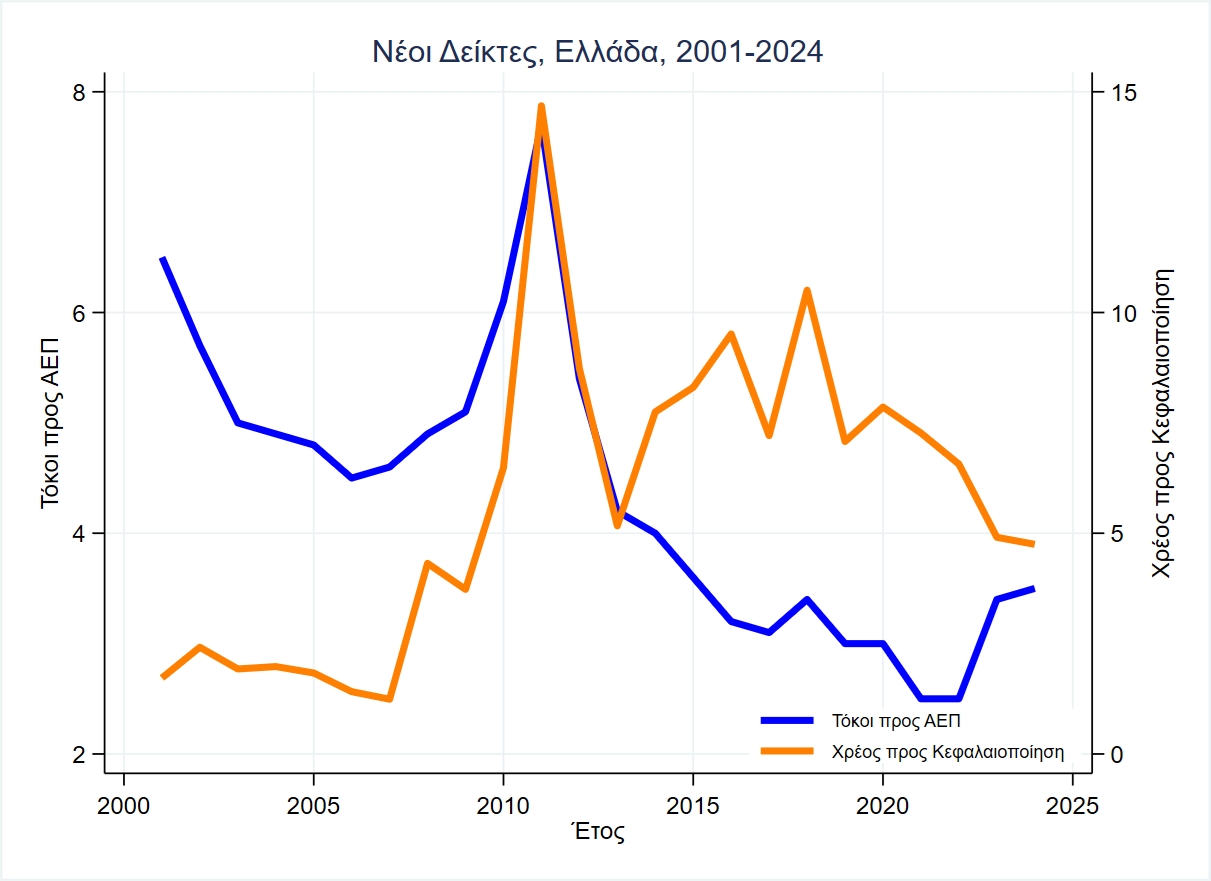

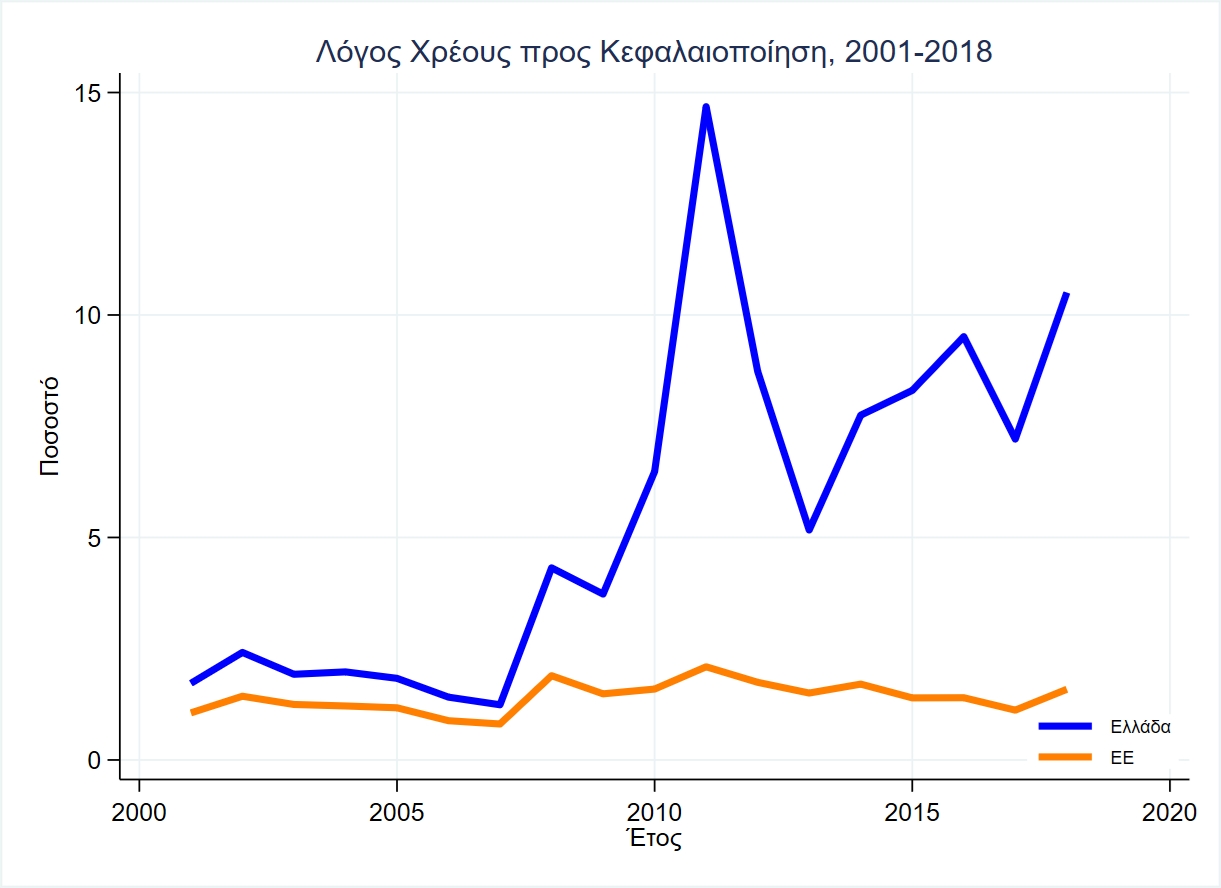

Από την άλλη, ο δείκτης ΕΧ-ΜΚ δίνει την πιο μακροχρόνια όψη για την χρηματοοικονομική έκθεση της οικονομίας, καθώς αντιπαραβάλλει το συσσωρευμένο χρέος έναντι του αναμενόμενου πλούτου. Πιθανόν ο συγκεκριμένος δείκτης να έχει σημαντικότερες επιπτώσεις στο επιτόκιο δανεισμού της οικονομίας κατά την έκδοση ομολόγων για θεσμικούς επενδυτές, ενώ ο δείκτης Τ-Α αναμένεται να επηρεάζει την τιμή διαπραγμάτευσης των ομολόγων σε μετέπειτα μεταπωλήσεις και την ζήτηση Ελληνικών ομολόγων από κερδοσκοπικούς επενδυτές. Στα παρακάτω γραφήματα παρουσιάζονται οι νέοι δείκτες των Berk και Binsbergen για την Ελλάδα.

Τα συμπεράσματα που μπορούμε να εξάγουμε από τους νέους δείκτες σίγουρα δεν είναι εφησυχαστικά. Από την αρχή των παρατηρήσεων (2001) είναι εμφανές ότι η Ελλάδα υστερεί σε πλούτο και υπερτερεί σε χρέος σε σχέση με την Ευρωπαϊκή Ένωση. Η κορύφωση του δείκτη ΕΧ-ΜΚ για την Ελλάδα καταγράφεται στην αρχή της δεκαετίας 2010-2020, στην περίοδο δηλαδή που η Ελληνική κρίση έλαβε τις εντονότερες της διαστάσεις. Μετά την αρχική κορύφωση, διαγράφεται εκ νέου ανοδική πορεία για τον δείκτη ΕΧ-ΜΚ, κάτι που μαρτυρά την μείωση του πλούτου της Ελληνικής οικονομίας και την διόγκωση του εθνικού χρέους. Όμοια εικόνα δίνει και ο δείκτης (Τ-Α), με την αντίθετη όμως τροχιά (πάλι αγνοώντας την κορυφή που συνάδει με τα πρώτα χρόνια της κρίσης), πιθανό αποτέλεσμα της αναδιοργάνωσης του χρέους που τέθηκε σε εφαρμογή μετά την έναρξη της κρίσης.

Τα παραπάνω συμβαδίζουν, εν πολλοίς, με τα συμπεράσματα που θα μπορούσαμε να εξάγουμε από τον δείκτη ΕΧ-Α, τουλάχιστον μέχρι την περίοδο της Ελληνικής κρίσης. Ωστόσο η συσσώρευση του χρέους κυριαρχεί μετά την έναρξη της κρίσης, καθιστώντας δύσκολη την εξαγωγή συμπερασμάτων για την έκθεση της χώρας μετά την πτώχευση της χώρας το 2015. Εστιάζοντας στον δείκτη εθνικού χρέους προς συνολική κεφαλαιοποίηση, μπορούμε να εικάσουμε ότι ο πλούτος της οικονομίας σταδιακά αυξάνεται με χαμηλότερο ρυθμό απ’ ό,τι απαιτείται για να συμβαδίσουμε με την τάση της ΕΕ, κάτι που δύναται να απειλήσει την πιστοληπτική ικανότητα της Ελλάδας στο μέλλον.

Οι νέοι δείκτες των Berk και Binsbergen αποτελούν σημαντικά εργαλεία για μια επιπλέον, και πιθανόν καθαρότερη εκτίμηση της χρηματοοικονομικής έκθεσης των οικονομιών. Επιπλέον, σύμφωνα με όλους τους δείκτες, αλλά και την πρόσφατη εμπειρία, η χρηματοοικονομική έκθεση αποτελεί ακόμη καίριο ζήτημα για την Ελληνική οικονομία. Η μακροχρόνια λύση είναι η αύξηση του πλούτου της χώρας, κάτι που απαιτεί στοχευμένες επενδύσεις (μεταποίηση, εξαγωγές, τεχνολογική καινοτομία, αγαθά χαμηλής ελαστικότητας) και οργανωμένη βούληση από κοινωνία και πολιτεία.

Ο Θεόδωρος Παναγιωτίδης είναι καθηγητής του τμήματος Οικονομικής Επιστήμης του Πανεπιστημίου Μακεδονίας

Ο Στυλιανός Δασκαλίνας είναι υποψήφιος διδάκτορας του τμήματος Οικονομικών και Χρηματοοικονομικών του Πανεπιστημίου της Ρώμης Tor Vergata

Πηγές και Δεδομένα:

Η ανάλυση βασίζεται στην εν εξελίξει επιστημονική εργασία "WHY CARE ABOUT DEBT-TO-GDP?”. Berk, J. B., & van Binsbergen, J. H. (2026). Why Care About Debt-to-GDP? (No.

w34629). National Bureau of Economic Research.

Τα δεδομένα για την συνολική αγοραία αξία κεφαλαιοποίησης των Ελληνικών και Ευρωπαϊκών επιχειρήσεων ανακτήθηκαν από την βάση δεδομένων της Παγκόσμιας Τράπεζας (World Bank) και καλύπτουν το εύρος 2001-2018.

Τα δεδομένα για τον λόγο πληρωμών τόκων προς ΑΕΠ και τον λόγο εθνικού χρέους προς ΑΕΠ ανακτήθηκαν από την βάση δεδομένων της Eurostat (βάση gov_10dd_edpt1, μεταβλητές Interest, expenditure και Government consolidated gross debt).

Η ανάπτυξη πελατοκεντρικών στρατηγικών για τις Μικρές και Μεσαίες Επιχειρήσεις (ΜΜΕ) αποτελεί μονόδρομο για την επιτυχία.

Το φαινόμενο του "brain drain" αποτελεί μία από τις σοβαρότερες και πιο επίμονες προκλήσεις που αντιμετωπίζει η Ελλάδα τα τελευταία 15 χρόνια.

ΟΛΗ Η ΕΛΛΑΔΑ 'συνωμότησε' με βάση σκιές και πέταξε στα σκουπίδια τον ορθολογισμό του αττικού φωτός.

Η επόμενη πενταετία θα κριθεί από την ικανότητα της χώρας να κατευθύνει τις πιστώσεις σε τομείς υψηλής προστιθέμενης αξίας.

Επειδή το κράτος δεν θα σε αποζημιώσει στο ακέραιο, σκέψου με το μυαλό και όχι την καρδιά.

Για να κατανοηθεί η πραγματική σημασία του διεθνούς δικαίου, αρκεί να εξετάσει κανείς τον τρόπο με τον οποίο το διαχειρίζεται η Τουρκία.

Ένας από τους τελευταίους βιομηχάνους παλαιάς κοπής έφυγε αυτές τις μέρες. Ο Νικόλαος Στασινόπουλος, κορυφαίος πρωτοπόρος της εθνικής μας βιομηχανίας.

Οι παραδοσιακές πολιτικές ιδεολογίες φθίνουν και οι παραδοσιακοί κομματικοί σχηματισμοί πολυκερματίζονται πανευρωπαϊκά.

Στην πολιτική, λίγα θέματα προκαλούν τόσο έντονες συζητήσεις όσο ο εκλογικός νόμος. Ειδικά όταν μια κυβέρνηση νιώθει την πίεση της φθοράς.

Το βαθύτερο αίτιο του ‘λεφτόδεντρου’ είναι κοινωνιολογικό και σχετίζεται με τις κυρίαρχες θρησκευτικές πεποιθήσεις.

Το δικαστήριο απαγγέλλει σε δημόσια συνεδρίαση την απόφαση "αθώος", χωρίς να αναφέρεται στους λόγους.