Τετάρτη, 18-Οκτ-2023 12:40

DBRS: Πρωταθλήτριες στην Ευρώπη οι ελληνικές τράπεζες – Το μεγαλύτερο ράλι στα επιτοκιακά περιθώρια

Της Ελευθερίας Κούρταλη

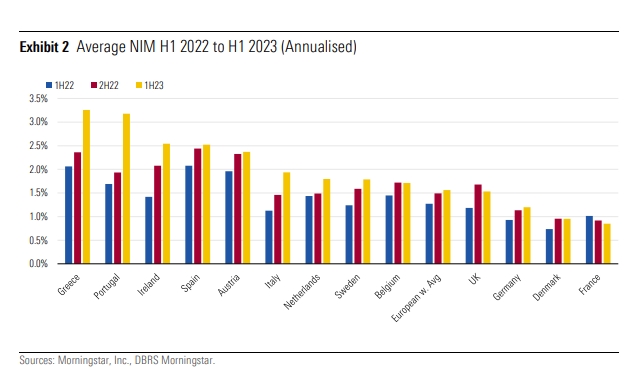

Με ελάχιστες εξαιρέσεις, οι ευρωπαϊκές τράπεζες έχουν καταγράψει σημαντική αύξηση της κερδοφορίας τους από τα μέσα του 2022, όπως σημειώνει σε νέο report ο οίκος αξιολόγησης DBRS. Κατά μέσο όρο, η απόδοση ιδίων κεφαλαίων των ευρωπαϊκών τραπεζών αυξήθηκε από 7,7% το πρώτο εξάμηνο του 2022 σε 11,1% το πρώτο εξάμηνο του 2023, με ορισμένες τράπεζες να βρίσκονται σημαντικά πάνω από αυτό το επίπεδο.

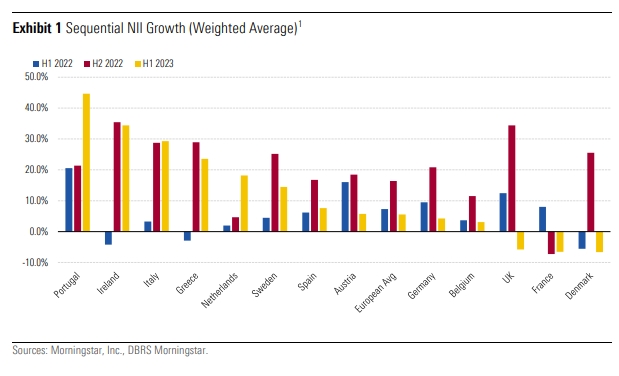

Αυτή η αύξηση οφείλεται σε μεγάλο βαθμό από το αξιοσημείωτο άλμα στα καθαρά επιτοκιακά περιθώρια (NIMs) των τραπεζών, με τις ελληνικές τράπεζες να ξεχωρίζουν, γεγονός που ενίσχυσε τα καθαρά έσοδα από τόκους (NII), ενώ το πιστωτικό κόστος παρέμεινε χαμηλό, επισημαίνει ο οίκος.

Ωστόσο, τα NIMs έχουν αποκλίνει στην Ευρώπη λόγω των διαφορών στη διάρκεια του χαρτοφυλακίου δανείων, στη δομή των καταθέσεων και στο ανταγωνιστικό περιβάλλον από την πλευρά των καταθέσεων.

"Αναμένουμε ότι το περιβάλλον υψηλών επιτοκίων θα συνεχίσει να υποστηρίζει τα κέρδη του τρίτου τριμήνου 2023. Ωστόσο, τα NIM έχουν κορυφωθεί για πολλές τράπεζες, κατά την άποψή μας, δεδομένης της ανατιμολόγησης των χαρτοφυλακίων δανείων που έχει ήδη συμβεί, της αύξησης ων επιτοκίων των καταθέσεων και της επιβράδυνσης της αύξησης των δανείων στην Ευρώπη", επισημαίνει η DBRS. Πάντως, αναμένει ότι τα καθαρά επιτοκιακά έσοδα θα παραμείνουν πολύ πάνω από το επίπεδο που ήταν πριν ξεκινήσουν οι αυξήσεις των επιτοκίων από την ΕΚΤ.

Η αύξηση των NIM από τα μέσα του 2022 ήταν ο κύριος μοχλός της βελτιωμένης κερδοφορίας των ευρωπαϊκών τραπεζών. Υπάρχει, ωστόσο, μια αξιοσημείωτη απόκλιση μεταξύ των χωρών, τονίζει η DBRS. Ενώ όλες οι τράπεζες επωφελήθηκαν από τον σημαντικά υψηλότερο τοκισμό των αποθεματικών των κεντρικών τραπεζών, υπάρχουν σημαντικές διαφορές όσον αφορά την τιμολόγηση των δανείων και των καταθέσεων και το ποσοστό της χρηματοδότησης χονδρικής.

Όπως επισημαίνει ο οίκος, οι τράπεζες από χώρες στα αριστερά του γραφήματος, ανέφεραν τα υψηλότερα περιθώρια κέρδους και τις υψηλότερες αυξήσεις καθαρών εσόδων από τόκους το δεύτερο εξάμηνο του 2022 και το πρώτο εξάμηνο του 2023, με τις ελληνικές τράπεζες να πρωταγωνιστούν, και συνήθως έχουν ορισμένα ή όλα τα ακόλουθα χαρακτηριστικά:

• Δραστηριοποιούνται σε αγορές με υψηλό ποσοστό δανείων με κυμαινόμενο επιτόκιο και έχουν ήδη ανατιμήσει μεγάλο μέρος, αν όχι ολόκληρο, του δανειακού τους χαρτοφυλακίου.

• Δεν έχουν μεταβιβάσει μεγάλο μέρος των αυξήσεων των επιτοκίων στους καταθέτες.

• Οι τοκοφόρες καταθέσεις ως ποσοστό των συνολικών καταθέσεων τείνουν να είναι χαμηλές.

• Οι κρατικοί τίτλοι που αποτελούν σημαντικό μέρος του ενεργητικού των τραπεζών είναι υψηλότερης απόδοσης.

Στο δεξιό μέρος του γραφήματος, οι τράπεζες στη Γαλλία χαρακτηρίζονται από μια λιανική αγορά που ρυθμίζεται από την πλευρά των καταθέσεων καθώς και από την πλευρά των δανείων, προκαλώντας μείωση των NIM.

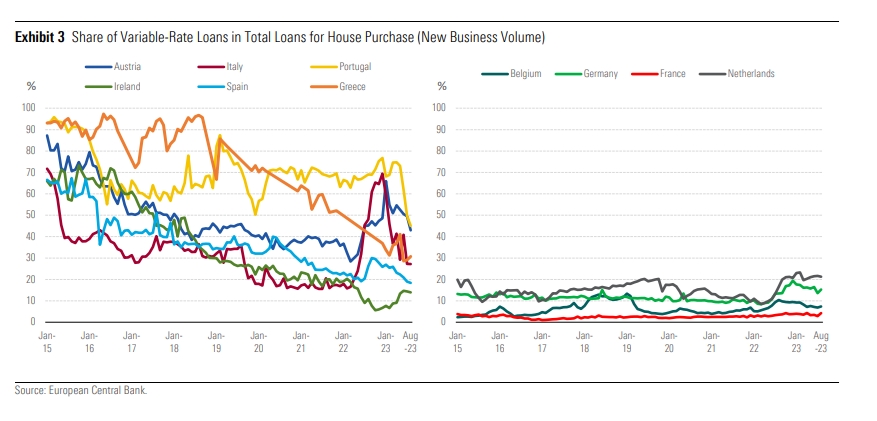

Η τιμολόγηση δανείων διαφέρει ανά την Ευρώπη και ανά τύπο δανείου. Για τα καταναλωτικά δάνεια, τα δάνεια με κυμαινόμενο επιτόκιο ή οι περίοδοι σταθερού επιτοκίου για έως και πέντε χρόνια είναι κοινά, με ορισμένες χώρες να εμφανίζουν υψηλότερο ποσοστό δανείων σταθερού επιτοκίου από άλλες.

Μεγαλύτερες αποκλίσεις υπάρχουν για τα στεγαστικά δάνεια, τα οποία συνήθως αποτελούν μεγάλο μέρος των ισολογισμών των τραπεζών. Στην Πορτογαλία, τα περισσότερα νέα στεγαστικά δάνεια είναι με κυμαινόμενα επιτόκια. Σε άλλες χώρες, όπως η Ελλάδα, η Αυστρία, η Ισπανία και η Ιταλία, το ποσοστό των νέων στεγαστικών δανείων με κυμαινόμενα επιτόκια μειώθηκε κατά την περίοδο χαμηλών επιτοκίων, αλλά κατά μέσο όρο εξακολουθεί να είναι σε υψηλό επίπεδο.

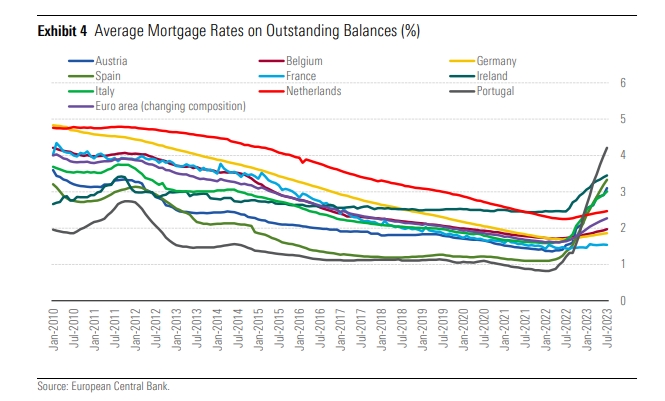

Ως αποτέλεσμα, οι χώρες με υψηλό ποσοστό δανείων με κυμαινόμενο επιτόκιο είδαν το μέσο επιτόκιο των εκκρεμών στεγαστικών δανείων να αυξάνεται, καθώς τα βιβλία δανείων των περισσότερων τραπεζών έχουν ήδη ανατιμηθεί. Σε χώρες με στεγαστικά δάνεια κυρίως σταθερού επιτοκίου, τα μέσα επιτόκια δανείων υστερούν.

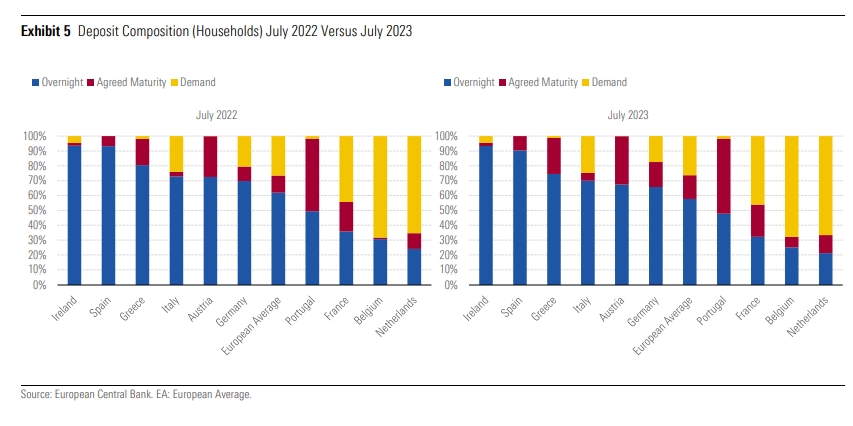

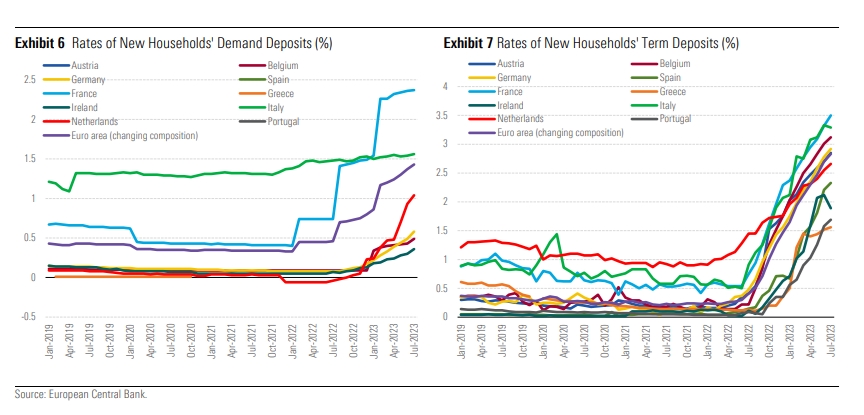

Ομοίως, υπάρχουν διαφορές που σχετίζονται με τη δομή των καταθέσεων και την τιμολόγηση των καταθέσεων ειδικά για τις καταθέσεις λιανικής, επισημαίνει η DBRS.

Παρατηρείται υψηλό ποσοστό τοκοφόρων καταθέσεων στην Ολλανδία, τη Γαλλία και το Βέλγιο, ενώ το ποσοστό είναι πολύ μικρό στην Ιρλανδία και την Ισπανία. Ταυτόχρονα, οι τράπεζες σε χώρες με υψηλό ποσοστό έντοκων καταθέσεων προσφέρουν επίσης τα υψηλότερα επιτόκια σε νέες καταθέσεις όψεως και νέες προθεσμιακές καταθέσεις. Από τα μέσα του 2022 υπήρξαν μετατοπίσεις σε έντοκες καταθέσεις από άτοκες καταθέσεις, αν και σε μικρό βαθμό.

Κατά την άποψη της DBRS, τα καθαρά επιτοκιακά περιθώρια έχουν κορυφωθεί για πολλές ευρωπαϊκές τράπεζες. Ωστόσο, λόγω της χρονικής υστέρησης στην αναπροσαρμογή των δανείων σε ορισμένες αγορές και της σχετικής αδράνειας από την πλευρά των καταθέσεων σε άλλες αγορές, αναμένει ότι τα NIMs θα παραμείνουν πολύ πάνω από τα επίπεδα που ήταν πριν από τις αυξήσεις των επιτοκίων της κεντρικής τράπεζας.

Από τη μία πλευρά, υπάρχουν τράπεζες που έχουν ήδη επωφεληθεί σε μεγάλο βαθμό από τις αυξήσεις επιτοκίων και έχουν περιορισμένα ανοδικά περιθώρια στα έσοδα στο μέλλον. Ενώ η DBRS αναμένει κάποια πίεση καθώς οι καταθέτες αναζητούν εναλλακτικές επιλογές εκτός του τραπεζικού τομέα, το κόστος χρηματοδότησης των καταθέσεων είναι πιθανό να παραμείνει στο χαμηλότερο άκρο λόγω της δομής των καταθέσεων σε ορισμένες χώρες. Από την άλλη πλευρά, υπάρχει ένας σημαντικός αριθμός τραπεζών που θα συνεχίσουν να βλέπουν τα δανειακά τους χαρτοφυλάκια να ανατιμώνται.

Αύξηση κερδών ανακοίνωσε για το δ' τρίμηνο χρήσης η σουηδική εταιρεία ειδών ένδυσης H&M ξεπερνώντας τις εκτιμήσεις των αναλυτών, όπως μεταδίδουν ξένα ειδησεογραφικά πρακτορεία.

Η Lukoil θα διατηρήσει την κυριότητα των περιουσιακών της στοιχείων στο Καζακστάν.

Η OpenAI βρίσκεται κοντά στο να λάβει τους όρους συμφωνίας, ή μια δέσμευση επένδυσης.

Η Deutsche Bank ανακοίνωσε σήμερα τα υψηλότερα ετήσια κέρδη από το 2007 μετά το ισχυρότερο των εκτιμήσεων δ' τρίμηνο.

Η IBM δήλωσε ότι αναμένει η αύξηση των εσόδων στο έτος να υπερβεί το 5%, επιβραδυνόμενη ωστόσο από το 8% του περασμένου έτους.

Η εταιρεία ανακοίνωσε έσοδα 24,9 δισ. δολαρίων στο τρίμηνο.

H μετοχή ενισχύθηκε περίπου 4% στις ηλεκτρονικές συναλλαγές.

Οι δαπάνες του κολοσσού για την ανάπτυξη της τεχνητής νοημοσύνης απέδωσαν καρπούς.

Ήταν διευθυντής του βρετανικού δικτύου στην Ουαλία και σήμερα είναι επικεφαλής της ομάδας που ασχολείται με την Τεχνητή Νοημοσύνη.

Μετά από ένα πρώτο κύμα περικοπής 14.000 θέσεων εργασίας.

Σύμφωνα με σημερινό ρεπορτάζ των Financial Times.