Τετάρτη, 28-Ιαν-2026 16:25

Goldman Sachs: Η "μητέρα όλων των συμφωνιών" - Τι φέρνει το deal ΕΕ-Ινδίας για την Ευρώπη και τις ευρωπαϊκές αγορές – Οι 29 μετοχές που θα "τρέξουν"

Της Ελευθερίας Κούρταλη

Η συμφωνία ΕΕ-Ινδίας ολοκληρώνει μία από τις μεγαλύτερες εμπορικές διαπραγματεύσεις που έχουν καταγραφεί ποτέ. Καλύπτει 2 δισεκατομμύρια ανθρώπους και 25% του παγκόσμιου ΑΕΠ — μια σημαντική αναδιάρθρωση σε έναν κόσμο αυξανόμενου προστατευτισμού και ανανεωμένης δασμολογικής αβεβαιότητας από τις ΗΠΑ. Ο μακροοικονομικός αντίκτυπος θα είναι μέτριος βραχυπρόθεσμα, ενώ ότι ακόμη και μια πλήρως εφαρμοσμένη συμφωνία δεν θα αντισταθμίσει την αρνητική επίδραση στις εξαγωγές από τους υψηλότερους δασμούς των ΗΠΑ. Ωστόσο, οι ευκαρίες που ανοίγονται για τις ευρωπαϊκές εταιρείες είναι σημαντικές.

Οι συνομιλίες μεταξύ ΕΕ και Ινδίας οι οποίες και οδήγησαν στη σημερινή πολιτική συμφωνία για τη "μητέρα όλων των συμφωνιών", το deal για το ελεύθερο εμπόριο (FTA), ξεκίνησαν το 2007, πριν σχεδόν δύο δεκαετίες με αρκετά διαλείμματα, σημειώνει η Goldman. Η επίσημη υπογραφή αναμένεται αργότερα το 2026, μετά από νομικό έλεγχο και επικύρωση από τα κράτη μέλη της ΕΕ, το Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο. Οι ηγέτες την έχουν χαρακτηρίσει ως "μητέρα όλων των συμφωνιών", αντανακλώντας τόσο την οικονομική της φιλοδοξία όσο και τον ρόλο της ως στρατηγική απάντηση σε ένα πιο καταπιεστικό παγκόσμιο εμπορικό περιβάλλον. Η Ινδία (~1,5 δισεκατομμύρια άνθρωποι) και η ΕΕ (~450 εκατομμύρια) αντιπροσωπεύουν μαζί το 25% του παγκόσμιου ΑΕΠ και περίπου το ένα τέταρτο του παγκόσμιου πληθυσμού και εμπορίου.

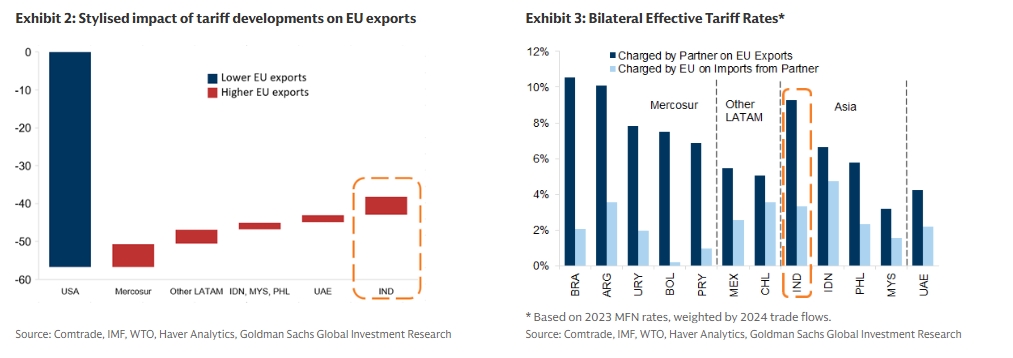

Ο μακροοικονομικός αντίκτυπος θα είναι μέτριος βραχυπρόθεσμα, όπως εκτιμά η αμερικάνικη τράπεζα. Οι οικονομολόγοι της τονίζουν ότι ακόμη και ένα πλήρες σύνολο νέων εμπορικών συμφωνιών της ΕΕ θα αύξανε τις ακαθάριστες εξαγωγές της ΕΕ κατά <20 δισ. ευρώ (≈0,1% του ΑΕΠ), καλύπτοντας μόνο περίπου το ένα τρίτο του αναμενόμενου ελλείμματος εξαγωγών που προκαλείται από τους υψηλότερους δασμούς των ΗΠΑ. Αυτό υπογραμμίζει, όπως επισημαίνει, ότι η αύξηση της εξωτερικής ζήτησης της Ευρώπης από τη διαφοροποίηση είναι πραγματική αλλά περιορισμένη βραχυπρόθεσμα. Οι οικονομολόγοι της Goldman τονίζουν επίσης ότι ενώ αυτή η συμφωνία επιταχύνει μια ήδη βαθιά σχέση, η συνολική εξαγωγική απόδοση της Ευρώπης παραμένει περιορισμένη από τον αυξανόμενο παγκόσμιο προστατευτισμό, τον αυξημένο ανταγωνισμό από την Κίνα και τους επίμονα υψηλούς δασμούς των ΗΠΑ.

Η συμφωνία θα καταργήσει ή θα μειώσει τους δασμούς στο 96,6% των εξαγωγών αγαθών της ΕΕ προς την Ινδία, δημιουργώντας εκτιμώμενη εξοικονόμηση ~4 δισεκατομμυρίων ευρώ ετησίως για τους εξαγωγείς της ΕΕ. Οι ινδικοί δασμοί θα μειωθούν στο μηδέν με την πάροδο του χρόνου για μεγάλα εξαρτήματα μηχανημάτων, ιατρικού εξοπλισμού (προηγουμένως έως 44%), χημικών (22%), φαρμακευτικών προϊόντων (11%), πλαστικών (16,5%) και αεροδιαστημικής (11%).

Οι δασμοί στα αυτοκίνητα θα μειωθούν από 110% σε 10% στο πλαίσιο ποσόστωσης 250.000 οχημάτων. Τα ανταλλακτικά αυτοκινήτων θα είναι πλήρως απαλλαγμένα από δασμούς 5-10 χρόνια μετά την έναρξη ισχύος. Οι δασμοί στο κρασί θα μειωθούν από 150% σε 20-30%, στα οινοπνευματώδη ποτά από 150% σε 40%, στην μπύρα από 110% σε 50% και στο ελαιόλαδο από 45% σε μηδέν μετά από πέντε χρόνια. Για να εξασφαλίσει πολιτική υποστήριξη στην Ευρώπη, η ΕΕ διατηρεί την προστασία για ευαίσθητους γεωργικούς τομείς, όπως το βόειο κρέας, τα πουλερικά, το ρύζι και η ζάχαρη, ενώ τα γαλακτοκομικά εξαιρούνται από την ινδική πλευρά. Οι αυστηροί κανόνες καταγωγής περιορίζουν την προτιμησιακή πρόσβαση σε αγαθά που παράγονται γνήσια εντός των δύο συνασπισμών, αποτρέποντας την εκτροπή του εμπορίου μέσω τρίτων χωρών.

Εντωμεταξύ, ο Μηχανισμός Συνοριακής Προσαρμογής Άνθρακα (CBAM) της ΕΕ χρεώνει μια τιμή άνθρακα στις ενσωματωμένες άμεσες εκπομπές επιλεγμένων εισαγωγών σιδήρου και χάλυβα, αλουμινίου, τσιμέντου, λιπασμάτων, υδρογόνου και ηλεκτρικής ενέργειας. Οι αναλυτές της Goldman πιστεύουν ότι ο CBAM θα βοηθήσει στην προστασία των εισαγωγών εφαρμόζοντας παρόμοια πρότυπα τιμολόγησης εκπομπών στις εισαγωγές όπως και στους εγχώριους προμηθευτές. Εκτιμούν τις χρεώσεις ανά χώρα, υποδηλώνοντας ότι οι εισαγωγές χάλυβα από την Ινδία και αλουμινίου από την Κίνα θα επηρεαστούν περισσότερο εάν το κόστος CBAM δεσμευτεί από τους παραγωγούς.

Η Goldman σημειώνει ότι οι μεγαλύτεροι βραχυπρόθεσμοι ωφελούμενοι είναι πιθανό να είναι οι αυτοκινητοβιομηχανίες, τα χημικά και τα ηλεκτρικά μηχανήματα της ΕΕ — τομείς που αντιμετωπίζουν επί του παρόντος τα υψηλότερα ξένα δασμολογικά εμπόδια και όπου οι εξαγωγές της ΕΕ παραμένουν "υπο-εκπροσωπούμενες" σε βασικές ασιατικές αγορές. Μια μείωση των δασμών κατά 10% ενισχύει τις εξαγωγές κατά 13% βραχυπρόθεσμα και 40% μακροπρόθεσμα.

Η ΕΕ είναι ήδη ο μεγαλύτερος εμπορικός εταίρος της Ινδίας, με το διμερές εμπόριο να φτάνει τα 136,5 δισ. δολάρια στο οικονομικό έτος της Ινδίας έως τον Μάρτιο του 2025, αντιπροσωπεύοντας >17% των συνολικών εξαγωγών της Ινδίας. Οι εξαγωγές αγαθών της ΕΕ προς την Ινδία επικεντρώνονται σε μηχανήματα, εξοπλισμό μεταφορών και χημικά, ενώ η ολοκλήρωση των υπηρεσιών έχει εμβαθύνει σημαντικά: Οι εξαγωγές υπηρεσιών της Ινδίας προς την ΕΕ αυξήθηκαν από περίπου 20 δισ. ευρώ το 2019 σε περίπου 40 δισ. ευρώ το 2024, και οι εξαγωγές υπηρεσιών της ΕΕ προς την Ινδία έφτασαν περίπου τα 30 δισ. ευρώ. Η Κομισιόν αναμένει ότι οι εξαγωγές αγαθών της ΕΕ προς την Ινδία θα διπλασιαστούν έως το 2032, υπογραμμίζοντας ότι η συμφωνία αφορά την επιτάχυνση και όχι τη δημιουργία.

Η εμπορική συμφωνία συνοδεύεται από μια νέα εταιρική σχέση ασφάλειας ΕΕ-Ινδίας, η οποία προσφέρει στενότερη συνεργασία στον τομέα της θαλάσσιας ασφάλειας, του διαστήματος, των υβριδικών απειλών και των κυβερνοεπιθέσεων, και ανοίγει την πόρτα σε μια διευρυμένη συνεργασία στον τομέα της αμυντικής βιομηχανίας. Η συνεργασία για το κλίμα παραμένει βασισμένη στην εταιρική σχέση για την καθαρή ενέργεια και το κλίμα, ενώ η συμφωνία εισάγει επίσης πλαίσια για την κινητικότητα του εργατικού δυναμικού.

Από πολιτική άποψη, αυτές οι συμφωνίες σηματοδοτούν μια κοινή προτίμηση για εμπορικές συμφωνίες έναντι των δασμών σε μια εποχή αυξημένης αβεβαιότητας, επισημαίνει η Goldman. Στρατηγικά, αντικατοπτρίζουν την προσπάθεια της Ινδίας να απαλλαγεί από την προστατευτική της εικόνα και να διαφοροποιήσει τις εξαγωγικές αγορές, την προσπάθεια της Ευρώπης να μειώσει το ρίσκο μακριά από τις ΗΠΑ και την Κίνα, και την προσπάθεια του Ηνωμένου Βασιλείου να αποκαταστήσει τη σημασία του παγκόσμιου εμπορίου μετά το Brexit. Μαζί, υπογραμμίζουν την αυξανόμενη κεντρική θέση της Ινδίας σε ένα κατακερματισμένο παγκόσμιο εμπορικό σύστημα όπου η διαφοροποίηση έχει γίνει ο κυρίαρχος στρατηγικός στόχος.

Η Ινδία είναι η χώρα με τον μεγαλύτερο πληθυσμό παγκοσμίως. Η Goldman αναμένει ότι η πραγματική αύξηση του ΑΕΠ της Ινδίας θα διαμορφωθεί στο 6,7% το 2026 και στο 6,8% το 2027, με την ανάπτυξη των τραπεζικών πιστώσεων να επιταχύνεται προς το 13% σε ετήσια βάση και την κατανάλωση τόσο στις αγροτικές όσο και στις αστικές περιοχές να ενισχύεται. Η αμερικάνικη τράπεζα επισημαίνει και την αποφασιστική "πολιτική" που εφαρμόστηκε το 2025-26: έναν κύκλο χαλάρωσης της κεντρικής τράπεζες της χώρας με μείωση των επιτοκίων κατά 125 μονάδες βάσης, εκτεταμένες ενέσεις ρευστότητας, μειώσεις φόρου εισοδήματος και στοχευμένη χαλάρωση των κανονιστικών ρυθμίσεων. Όπως εκτιμά, το ΑΕΠ της Ινδίας μπορεί να αυξηθεί πάνω από 6% ετησίως την επόμενη δεκαετία και θα ξεπεράσει τις ΗΠΑ σε 50 χρόνια. Επιπλέον, η Ινδία επικεντρώνεται στο να γίνει μια σημαντική εναλλακτική λύση στην Κίνα στον τομέα της μεταποίησης. Η κυβέρνηση επενδύει σημαντικά στην ανάπτυξη παγκοσμίως ανταγωνιστικών κόμβων μεταποίησης, καθώς ο κόσμος αναδιαρθρώνει τις αλυσίδες εφοδιασμού του.

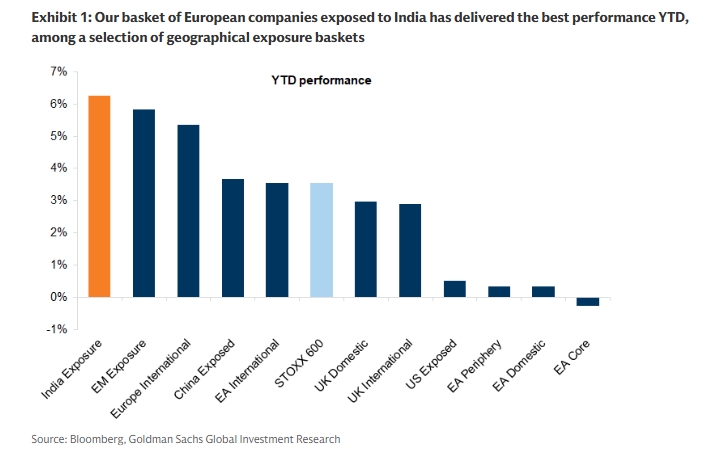

Οι παγκόσμιες εταιρείες επιδιώκουν να επωφεληθούν από αυτήν την πιθανή ευκαιρία ανάπτυξης, σημειώνει η Goldman. Οι ευρωπαϊκές εταιρείες είναι σε μεγάλο βαθμό διεθνείς: ο δείκτης STOXX 600 αντλεί μόνο το 42% των εσόδων του από την Ευρώπη, με την πλειονότητα να προέρχεται από τον υπόλοιπο κόσμο: 24% από τη Βόρεια Αμερική, 19% από την περιοχή Ασίας-Ειρηνικού και 15% από άλλες αναδυόμενες αγορές. Ωστόσο, μόνο ένα μικρό μέρος των εσόδων του προέρχεται από την Ινδία (<2%).

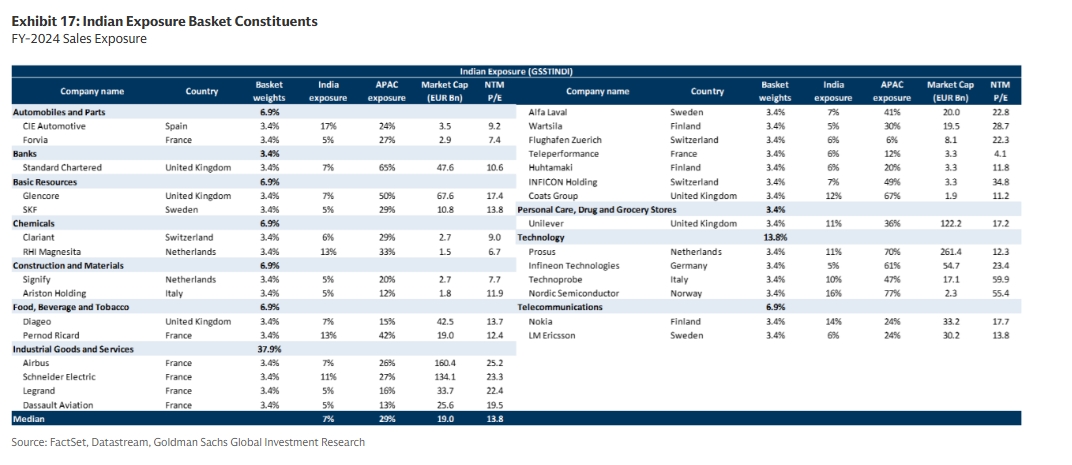

Το καλάθι της Goldman με τις 29 ευρωπαϊκές εταιρείες που έχουν έκθεση στην Ινδία έχει την καλύτερη απόδοση μέχρι σήμερα αυτό το έτος. Έχει αυξηθεί κατά 6,2%, ξεπερνώντας την αγορά (αύξηση 3,5%), καθώς και τις ευρωπαϊκές εταιρείες που εκτίθενται στην Κίνα (+3,7%) ή στις αναδυόμενες αγορές (+5,8%). Η τράπεζα αναγνωρίζει ότι η άμεση έκθεση στην Ινδία παραμένει περιορισμένη, αλλά πιστεύει ότι είναι ένα πρώτο ορόσημο για την απόκτηση έκθεσης στην Ινδία. Λαμβάνοντας ως προηγούμενο την έκθεση στην Κίνα, βλέπει κάποια περιθώρια για τις ευρωπαϊκές εταιρείες να αυξήσουν την έκθεσή τους στην Ινδία. Το καλάθι ευρωπαϊκών εταιρειών που εκτίθενται στην Κίνα παρήγαγε μόνο το 10% των εσόδων του από την Κίνα το 2005, αλλά 20% το 2015 και σχεδόν 30% σήμερα.

Το καλάθι διαπραγματεύεται με 15x P/E και σύμφωνα με τον ιστορικό μέσο όρο του, ενώ ο δείκτης MSCI India διαπραγματεύεται με 21x P/E. Σε αυτή τη βάση, η αποτίμηση του καλαθιού με τις ευρωπαϊκές εταιρείες που έχουν έκθεση στην Ινδία δεν φαίνεται υπερβολική δεδομένων των προοπτικών ανάπτυξης που προσφέρει. Βασικά, αυτές οι μετοχές προσφέρουν την ίδια αύξηση εσόδων με την αγορά, αλλά έχουν discount 7%.

Οι 29 ευρωπαϊκές εταιρείες που έχουν έκθεση στην Ινδία είναι οι εξής: Airbus Se, Alfa Laval AB, Ariston Holding NV, Cie Automotive Sa, Clariant AG-Reg, Coats Group PLC, Dassault Aviation Sa, Diageo PLC, Ericsson LM-B SHS, Flughafen Zurich AG-Reg, Forvia, Glencore PLC, Huhtamaki Oyj, Inficon Holding AG-Reg, Infineon Technologies AG, Legrand Sa, Nokia Oyj, Nordic Semiconductor ASA, Pernod Ricard Sa, Prosus NV, Rhi Magnesita NV, SKF AB-B Shares, Schneider Electric Se, Signify NV, Standard Chartered PLC, Technoprobe Spa, Teleperformance, Unilever PLC και Wartsila Oyj Abp.

Το "ισχυρότερο νόμισμα στον κόσμο" προβληματίζει την κεντρική τράπεζα της Ελβετίας.

Η κατακερματισμένη κατανομή εξουσίας δεν είναι "επαρκής" σε μια εποχή γεωπολιτικής αβεβαιότητας, είπε.

"Είμαστε σε θέση να λύσουμε εμπορικές διαφορές μέσω του διαλόγου", σημείωσε ο Γουάνγκ Γι.

Εταιρικά αποτελέσματα και Fed κεντρίζουν την προσοχή. Άλμα 6% για την ASML, πέφτει 8% η LVMH.

Δύο συμφωνίες που αλλάζουν την θέση της ΕΕ στην παγκόσμια οικονομία, την απελευθερώνουν από εξαρτήσεις με Ρωσία, Κίνα.

Στο κόκκινο ο Dow Jones. Σημαντικά κέρδη για Nasdaq, 5ήμερο ανοδικό σερί για S&P 500.

Με σημαντικά κέρδη υποδέχτηκαν την εμπορική συμφωνία ΕΕ - Ινδίας.

Ανάμεικτες τάσεις με το βλέμμα σε Big Tech και Fed. Σημαντικά κέρδη για τον Nasdaq.

Η Σλοβακία κάνει λόγο για "ενεργειακή αυτοκτονία".

Η Ινδία σχεδιάζει να αυξήσει τη δυναμικότητα των διυλιστηρίων της στα 6 εκατ. βαρέλια την ημέρα.

Πρόκειται για το πιο φιλόδοξο εμπορικό άνοιγμα που έχει κάνει ποτέ η Ινδία.