Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

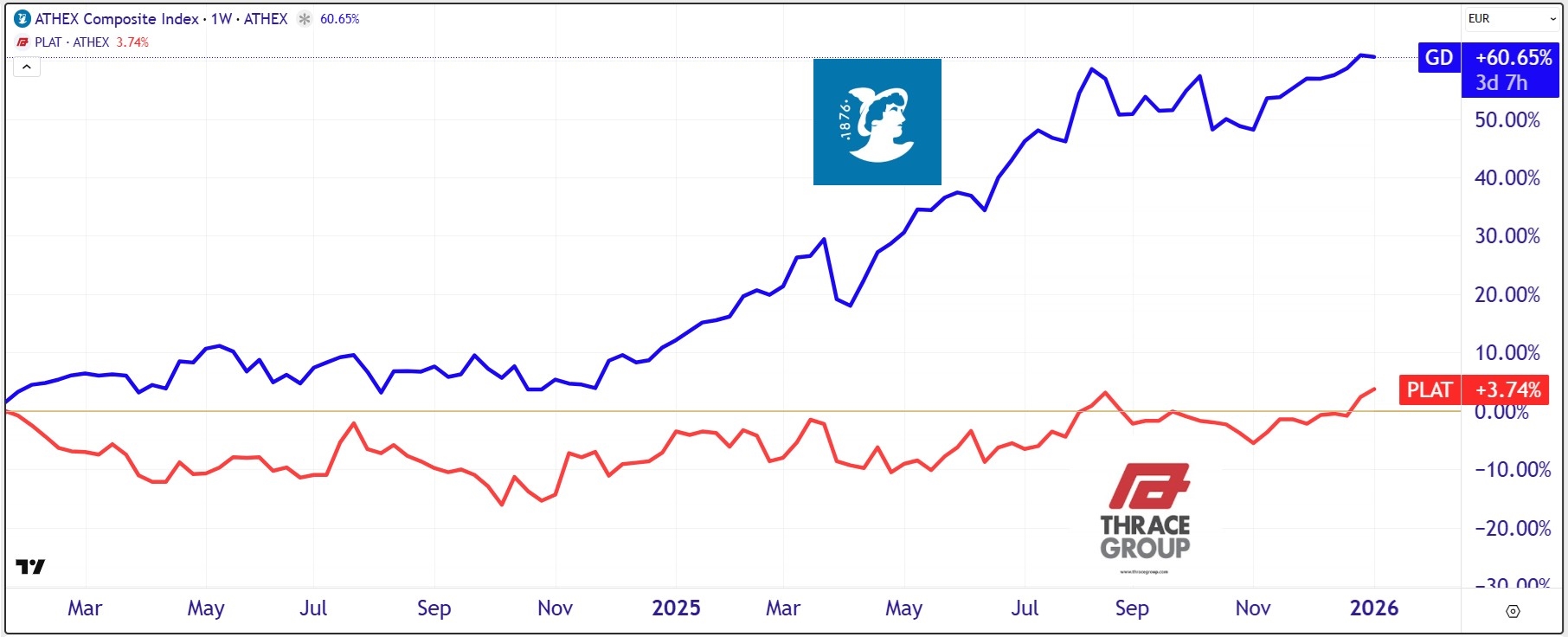

Για 670 συνεχόμενες μέρες, η μετοχή των Πλαστικών Θράκης (ΠΛΑΘ) παραμένει εγκλωβισμένη σε ένα ασφυκτικά στενό εύρος μεταξύ €3,80 και €4,10. Με κεφαλαιοποίηση περίπου €183 εκατ., το χαρτί δείχνει να έχει παγιδευτεί σε μια παρατεταμένη αδράνεια, περισσότερο από μια περίεργη αδυναμία της αγοράς να επαναξιολογήσει τα δεδομένα, παρά από κάποιο ουσιαστικό οικονομικό βάρος. Γιατί τα μεγέθη του εννεαμήνου 2025 δεν περιγράφουν όμιλο που "σέρνεται”. Περιγράφουν έναν βιομηχανικό οργανισμό που δουλεύει με ρυθμό, κρατά περιθώρια, ανεβάζει όγκους και συνεχίζει να επενδύει.

Εξακόσιες εβδομήντα μέρες συσσώρευσης απέναντι σε μια αγορά που έχει τρέξει με ένα +60% (!). Τα Πλαστικά Θράκης έχουν πέσει σε μια απίστευτη παρανόηση της αγοράς αλλά η μετοχή θέλει ιδιαίτερη προσοχή καθως φορτίζει σιωπηλά. Και τέτοιες παρανοήσεις, αργά ή γρήγορα, πληρώνονται, όπως και τέτοιες βάσεις δεν διαλύονται - εκτονώνονται. Όταν το ελατήριο αποδεσμευτεί από το πάτωμα, η εμπειρία δείχνει ότι οδηγεί σε απότομες κινήσεις.

Προσέξτε για τι όμιλο μιλάμε… Στο 9μηνο 2025 ο κύκλος εργασιών ανήλθε σε €300,3 εκατ., με αύξηση 6,4% σε σχέση με το 9μηνο 2024. Το σημείο που έχει μεγαλύτερη αξία από την ίδια την αύξηση εσόδων είναι η προέλευσή της: οι πωληθέντες όγκοι ανέβηκαν 7,9% και στο τρίτο τρίμηνο 9,2%, σε περιβάλλον όπου οι μέσες τιμές πώλησης πιέζονται και το ενεργειακό κόστος δεν χαρίζεται.

Το EBITDA διαμορφώθηκε σε €38,4 εκατ. (+6,5%), με περιθώριο 12,8%, ίδιο με πέρυσι. Το να κρατάς σταθερό περιθώριο ενώ το κόστος ενέργειας έχει ενισχυθεί κατά περίπου €2,1 εκατ. (σε συγκρίσιμους όρους) είναι ένα σοβαρό τεστ πειθαρχίας.

Το EBIT έφτασε τα €17,9 εκατ. (+5,6%), τα κέρδη μετά φόρων τα €13,7 εκατ. (+15,0%), ενώ τα κέρδη ανά μετοχή στο εννεάμηνο ήταν €0,3068.

Το EBITDA του 2025 σύμφωνα με εκτιμήσεις θα κλείσει πάνω από €45 εκατ. και για το 2026 θα κινείται στα €48–50 εκατ.. Αυτές οι τιμές δεν απαιτούν και ιδιαίτερες ακροβασίες για να σταθούν. Το 9μηνο ήδη έχει "γράψει” €38,4 εκατ. EBITDA, ενώ η διοίκηση μιλά για συνολικό EBITDA 2025 υψηλότερο του 2024 και κοντά/πάνω από τα επίπεδα του 2023 (περίπου €44 εκατ.).

Το δεύτερο σημείο που αξίζει να μείνει στον επενδυτή είναι ότι η κερδοφορία δεν προέρχεται από ένα μόνο "κουμπί”. Τα Πλαστικά Θράκης έχουν δύο μεγάλους άξονες: Τεχνικά Υφάσματα και Συσκευασία, με διαφορετικά προφίλ ζήτησης και διαφορετικούς κύκλους.

Στα Τεχνικά Υφάσματα, το 9μηνο έφερε κύκλο εργασιών €196,3 εκατ. (από €181,9 εκατ., +7,9%), μικτό κέρδος €39,2 εκατ. και EBITDA €20,7 εκατ. (από €17,8 εκατ., +16,0%). Η αύξηση του EBITDA εδώ είναι σημαντική, γιατί το τμήμα αυτό επηρεάζεται περισσότερο από βιομηχανική ζήτηση, έργα και κατασκευές.

Στη Συσκευασία, ο κύκλος εργασιών ήταν €112,7 εκατ. (+3,7%), μικτό κέρδος €26,7 εκατ. και EBITDA €18,2 εκατ. (οριακά χαμηλότερο από €18,4 εκατ.). Το περιθώριο εδώ παραμένει υψηλό (EBITDA margin περίπου 16%), άρα ο ρόλος του κλάδου είναι "σταθεροποιητής” στο συνολικό αποτέλεσμα.

Αυτή η σύνθεση βοηθά και τον επενδυτή, θεσμικό ή μη να καταλάβει γιατί ο όμιλος κρατά τα νούμερα "όρθια” σε περιόδους που η Ευρώπη κινείται με χαμηλούς ρυθμούς και οι πελάτες παζαρεύουν τιμές.

Ο καθαρός δανεισμός είναι €56,8 εκατ., αυξημένος έναντι τέλους 2024 (€34,4 εκατ.), με την αύξηση να συνδέεται με μεγαλύτερο κεφάλαιο κίνησης (€13 εκατ.) λόγω υψηλότερων όγκων και εποχικότητας. Αυτό το τελευταίο έχει ιδιαίτερη αξία: άλλο πράγμα είναι να ανεβαίνει ο δανεισμός επειδή "μπάζει” το P&L και άλλο επειδή τρέχει εμπορική δραστηριότητα και χρειάζεσαι αποθέματα/πιστώσεις. Κοστίζει μεν ρευστότητα βραχυπρόθεσμα, αλλά παράγει τζίρο. Το θετικό σημείο για το 2026 θα είναι η ικανότητα να μετατρέπεται αυτός ο τζίρος σε ρευστό με φυσιολογική διάρκεια κύκλου, χωρίς "χαλάρωση” στην είσπραξη.

Υπάρχει όμως και κάτι πιο "ψαγμένο" που αξίζει να ειπωθεί. Τα Πλαστικά Θράκης δεν είναι μόνο μια βιομηχανία που περιμένει τον κύκλο. Τα τελευταία χρόνια έχει επενδύσει συστηματικά σε προϊόντα υψηλότερης προστιθέμενης αξίας, σε λύσεις που συνδέονται με ανακύκλωση, κυκλική οικονομία και ειδικές εφαρμογές. Αυτά δεν αποτυπώνονται πάντα άμεσα στα margins, αλλά χτίζουν ανθεκτικότητα.

Επιπλέον, η πολιτική μερισμάτων – με πρόσφατη διανομή προσωρινού μερίσματος €0,0685/μετοχή (αποκοπή 19 Ιαν.) – δείχνει ότι η διοίκηση δεν αντιμετωπίζει την κερδοφορία ως λογιστικό μέγεθος, αλλά ως κάτι που επιστρέφει στους μετόχους. Αυτό, σε συνδυασμό με πρόγραμμα ιδίων μετοχών, δημιουργεί ένα πλαίσιο πειθαρχίας κεφαλαίου που υποτιμάται σημαντικά σε τέτοια αποτίμηση.

Τώρα στο κέντρο του θέματος: αποτίμηση.

Με κεφαλαιοποίηση €183 εκατ. και καθαρό δανεισμό €56,8 εκατ., το Enterprise Value κινείται γύρω στα €240 εκατ. (στρογγυλά). Αν δεχθούμε EBITDA 2025 >€45 εκατ., τότε το EV/EBITDA κινείται κοντά στο 5x. Αν για το 2026 πάρουμε EBITDA €48–50 εκατ., ο δείκτης πέφτει ακόμη χαμηλότερα.

Περνώντας στο γήπεδο του Euronext, γιατί εκεί πλέον παίζουμε, τα Πλαστικά Θράκης παύουν να συγκρίνονται μόνο με τοπικές ελληνικές αποτιμήσεις και μπαίνουν αυτόματα σε μια ευρωπαϊκή ζώνη αντιπαραθέσεων όπου τα πολλαπλάσια είναι σαφώς πιο ανώτερα. Εκεί ακριβώς αρχίζει να φαίνεται καθαρά η υποτίμηση. Μια υποτίμηση που σίγουρα θα τραβήξει το μάτι των μεγάλων θεσμικών επενδυτών.

Στο Euronext Paris, εταιρείες όπως η Verallia, με δραστηριότητα στη γυάλινη συσκευασία, διαπραγματεύονται σταθερά σε επίπεδα EV/EBITDA κοντά στις 7–8 φορές, παρότι κινούνται σε κλάδο έντονα ενεργοβόρο και με σαφή κυκλικότητα. Στο ίδιο χρηματιστήριο, η Plastivaloire, βιομηχανικός όμιλος πλαστικών εξαρτημάτων, παίζει επίσης γύρω από τις 7+ φορές EV/EBITDA, χωρίς να διαθέτει την ίδια γεωγραφική διασπορά ή το ίδιο εύρος εφαρμογών που εμφανίζουν τα Πλαστικά Θράκης.

Στο Euronext Lisbon, η εικόνα γίνεται ακόμη πιο αποκαλυπτική. Η Navigator Company, με έκθεση στο paper και στην ευρύτερη αλυσίδα packaging, αποτιμάται σε επίπεδα EV/EBITDA περίπου 8,5–9 φορές, ενώ η Altri, επίσης στον χώρο του pulp και της συσκευασίας, κινείται ακόμη υψηλότερα, σε διψήφιες αποτιμήσεις. Πρόκειται για εταιρείες με σαφή έκθεση στον οικονομικό κύκλο, σημαντικές επενδυτικές ανάγκες και έντονη ευαισθησία στις τιμές ενέργειας και πρώτων υλών. Παρ’ όλα αυτά, η αγορά τις τιμολογεί ακριβότερα.

Ακόμη και σε αγορές όπως το Euronext Amsterdam, όπου το industrial στοιχείο κυριαρχεί, εταιρείες όπως η Vopak, που δραστηριοποιείται σε υποδομές αποθήκευσης και logistics για βιομηχανικά προϊόντα, κινούνται σε EV/EBITDA κοντά στις 8–9 φορές. Δεν είναι packaging με τη στενή έννοια, όμως λειτουργεί ως benchmark για το πώς αποτιμάται η ποιότητα ταμειακών ροών και η ανθεκτικότητα ενός βιομηχανικού μοντέλου μέσα στο οικοσύστημα του Euronext.

Η εικόνα αυτή γίνεται ακόμη πιο έντονη όταν διευρύνεις το κάδρο πέρα από τον Euronext και κοιτάς πώς αποτιμά η αγορά αντίστοιχες εταιρείες σε Γερμανία και ΗΠΑ. Η Gerresheimer, με ισχυρή παρουσία στη συσκευασία για φαρμακευτικές και ιατρικές εφαρμογές, κινείται γύρω από τις 7,3–7,5 φορές EV/EBITDA σε εκτιμήσεις επόμενης χρήσης. Πρόκειται για όμιλο με υψηλές απαιτήσεις ποιότητας, αυστηρό κανονιστικό πλαίσιο και σημαντικές επενδύσεις, στοιχεία που η αγορά επιβραβεύει με premium πολλαπλασιαστή.

Στις ΗΠΑ, η Berry Global, ένας από τους μεγαλύτερους παίκτες στον χώρο της πλαστικής συσκευασίας, αποτιμάται συνήθως στο εύρος 8–9 φορές EV/EBITDA, ανάλογα με το timing και την πηγή μέτρησης. Κι εδώ μιλάμε για έναν καθαρά κυκλικό κλάδο, με έκθεση σε καταναλωτική ζήτηση, πρώτες ύλες και ενέργεια, χωρίς όμως αυτό να εμποδίζει την αγορά να πληρώνει υψηλότερα πολλαπλάσια για μέγεθος, διεθνές αποτύπωμα και σταθερότητα ροών.

Μέσα σε αυτό το περιβάλλον, τα Πλαστικά Θράκης εμφανίζονται με EV/EBITDA κοντά στις 5 φορές, επίπεδο που δύσκολα συναντάς σε αντίστοιχες ευρωπαϊκές ή αμερικανικές εταιρείες packaging και τεχνικών υλικών. Και εδώ δεν μιλάμε για όμιλο χωρίς διεθνή παρουσία, χωρίς επενδύσεις ή χωρίς αντοχή στα περιθώρια. Τα οικονομικά του εννεαμήνου δείχνουν αύξηση όγκων, σταθερό EBITDA margin, κερδοφορία που ενισχύεται και ισολογισμό που παραμένει διαχειρίσιμος.

Τι σημαίνουν όλα αυτά στην πράξη; Ότι στην "κανονική” αγορά έξω, οι αξιόλογες εταιρείες packaging/industrial materials πληρώνονται συχνά 7x–9x EV/EBITDA, με διαφοροποιήσεις ανά ποιότητα κερδών, μόχλευση, προϊόν και κύκλο. Τα Πλαστικά Θράκης, με EBITDA που έχει καλές πιθανότητες να σταθεροποιηθεί πάνω από €45 εκατ. και να πάει €48–50 εκατ. το 2026, κάθεται απελπιστικά χαμηλότερα. Και εδώ ακριβώς "παίζει” η εκρηκτική ανατίμηση.

Άνετα η αποτίμηση θα μπορούσε να ανέβει στο EV/EBITDA 7,5x–8,0x, με παραδοχή EBITDA 2026 €48–50 εκατ. και discount 10% στο τελικό αποτέλεσμα.

Παίρνουμε λοιπόν δύο συνδυασμούς, και οι δύο ήπιοι για τα διεθνή δεδομένα. Στο χαμηλό άκρο, πολλαπλασιαστής 7,5 φορές επί EBITDA €48 εκατ. οδηγεί σε enterprise value €360 εκατ.. Στο υψηλό άκρο, πολλαπλασιαστής 8,0 φορές επί EBITDA €50 εκατ. δίνει enterprise value €400 εκατ.. Από αυτά τα επίπεδα αφαιρούμε καθαρό δανεισμό €56,8 εκατ. και προκύπτει εύρος κεφαλαιοποίησης από €303,2 εκατ. έως €343,2 εκατ.. Στη συνέχεια εφαρμόζεται discount 10%, για λόγους ρευστότητας, μεγέθους και αγοράς εισαγωγής, με αποτέλεσμα η προσαρμοσμένη κεφαλαιοποίηση να διαμορφώνεται περίπου μεταξύ €273 και €309 εκατ..

Με βάση αυτά τα δεδομένα, η αποτίμηση αντιστοιχεί σε τιμή περίπου €6,2 ανά μετοχή στο χαμηλό άκρο και περίπου €7,1 ανά μετοχή στο υψηλό άκρο. Σε σχέση με τα €4,185, το εύρος αυτό συνεπάγεται δυνητική απόδοση περίπου +48% έως +70%.

Προσέξτε, δεν μιλάω για θαύματα. Το να δεις το χαρτί να πηγαίνει από το EV/EBITDA 4–5x προς το 6–7x δεν είναι κάποιο εξωτικό σενάριο. Είναι απλή επανατοποθέτηση του πολλαπλασιαστή εκεί που πληρώνει η αγορά για ομίλους του χώρου. Τίποτα παραπάνω, τίποτα λιγότερο.

Κλείνω με τη διαγραμματική ανάλυση όπου φαίνεται η γιγάντια συσσώρευση που έχει κάνει μετοχή μέσα στο κύριο στενό εύρος των €4,10 με €3,80 έχοντας μάλιστα πραγματοποιήσει πάνω από 15 εκατ. μετοχές (!). Πραγματικά απορώ, είναι τόσο ρηχή η "πισίνα" του κέρδους που ούτε τα μωρά δεν μπορούν να κολυμπήσουν εκεί μέσα.

Το ουσιαστικό στοιχείο εδώ είναι ότι η μετοχή δείχνει στα τελευταία κλεισίματα να ξεφεύγει από το εύρος αυτό γράφοντας τιμές >€4,10. Το δεδομένο αυτό αν επιβεβαιωθεί στις επόμενες συνεδριάσεις είναι ικανό να σπρώξει με δύναμη τη μετοχή πάνω από τα €5 και προς το μεσοπρόθεσμο στόχο των €6.00.