Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Η διαγραμματική ανάλυση σε δύο εισηγμένες εταιρείες με κεφαλαιοποίηση, προς το παρόν, κάτω από τα 30 εκατ. ευρώ έχει αρχίσει και δίνει στοιχεία ανοδικής εκτόνωσης μετά από μια περίοδο που οι μετοχικές αξίες ακολούθησαν τα γνωστά "τερτίπια" της αγοράς διορθώνοντας από τα υψηλά τους χωρίς φυσικά να συντρέχει κανένας ουσιαστικός λόγος από πλευράς θεμελιωδών στοιχείων. Δύο πολύ δυναμικές εταιρείες οι οποίες ετοιμάζονται το 2025 να αναπτυχθούν προχωρώντας με άλματα μεν στα μεγέθη και τη κερδοφορία τους αλλά όχι με... σάλτα.

Μιλάω για τους ομίλους της Unibios (ΒΙΟΣΚ) και των Ευρωσύμβουλων (ΕΣΥΜΒ), όπου σύμφωνα με τις τωρινές τιμές έχουν και οι δύο διορθώσει κατά ένα -17,50% από τα υψηλά των 1,85 ευρώ και 1,42 ευρώ αντίστοιχα την ίδια ώρα που ο Γενικός Δείκτης απέχει μόλις ένα -3,50% από τα υψηλά των 1505 μονάδων.

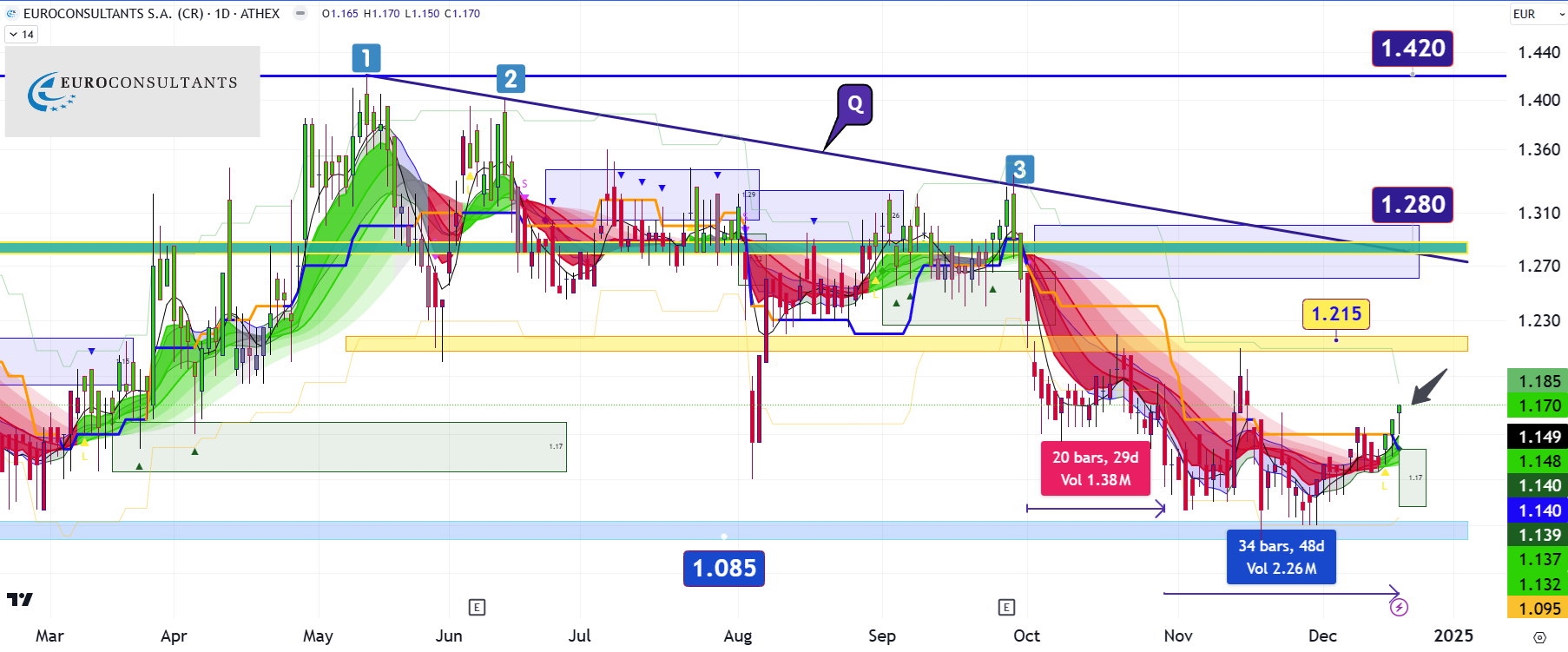

Θα ξεκινήσω με το ημερήσιο chart των Ευρωσύμβουλων όπου φαίνεται η μετοχή να περνάει από το νεφέλωμα των αλγοριθμικών κινητών μέσων τάσης στα 1,14 με 1,15 ευρώ δίνοντας έτσι το εναρκτήριο λάκτισμα για μια ανοδική κίνηση πάνω από το επίπεδο σαθρής αντίστασης των 1,215 ευρώ και προς τη μακροπρόθεσμη καθοδική γραμμή τάσης "Q" στα 1,28 με 1,30 ευρώ. Πιθανή ανοδική διάλυση της "Q" που έρχεται από τον περασμένο Μάιο θα ωθήσει τη μετοχή σε μια εκτεταμένη κίνηση πάνω από τα 1,42 ευρώ και προς τα 1,58 με 1,64 ευρώ ή έως και ένα +40% από το χθεσινό κλείσιμο των 1,17 ευρώ.

Ιδιαίτερο ενδιαφέρον παρουσιάζει η τελευταία πτωτική κίνηση της μετοχής από τα 1,34 ευρώ προς την περιοχή της ισχυρότατης στήριξης των 1,12 με 1,085 ευρώ καθώς πραγματοποιήθηκαν περίπου 1,38 εκατ. τεμάχια όταν στη μετέπειτα πλάγια σταθεροποιητική κίνηση "μαζέματος" των όποιων ρευστοποιήσεων έγιναν 2,26 εκατ. τεμάχια ή 826 χιλ. τεμάχια παραπάνω, δίνοντας έτσι μια πρώτη ένδειξη απελευθέρωσης της μετοχής από ένα σημαντικό αριθμό μετοχών, που πιθανότατα θα έβγαιναν προς πώληση σε υψηλότερα επίπεδα τιμών.

Περιττό να αναφέρουμε ότι η μετοχή έχει πέσει σε αυτά τα επίπεδα τιμών δίχως να υπάρχει η παραμικρή αφορμή. Το αντίθετο θα έλεγα καθώς υπάρχουν αρκετές αφορμές για τιμές άνω των 1,60 ευρώ. Προς το παρόν θα επικεντρωθώ σε δύο.

Πρώτον, όταν στο τελευταίο τρίμηνο του 2023 ο όμιλος είχε ένα ανεκτέλεστο λίγο πάνω από 3 εκατ. ευρώ η διοίκηση δήλωνε για το 2024 ότι ωριμάζουν διαγωνισμοί και έργα της τάξης των 7 εκατ. ευρώ που οι Ευρωσύμβουλοι μπορούν να χτυπήσουν. Στο τελευταίο λοιπόν τρίμηνο του 2024 ο όμιλος εμφανίζεται με ανεκτέλεστο 16 εκατ. ευρώ πράγμα που σημαίνει ότι όχι μόνο άρπαξε τους διαγωνισμούς που ωρίμαζαν των 7 εκατ. ευρώ, αλλά βρέθηκε και με 6 εκατ. ευρώ παραπάνω. Τώρα λοιπόν η διοίκηση αναφέρει ότι ναι μεν έχει 16 εκατ. ευρώ ανεκτέλεστο αλλά, δώστε εδώ βάση, ωριμάζουν για το 2025 διαγωνισμοί και έργα των 25 εκατ. ευρώ που επίσης μπορεί να χτυπήσει.

Αν λοιπόν ο όμιλος επιβεβαιώσει τη μοναδική ικανότητα αρπαγής των έργων που ωρίμαζαν το 2024 τότε πλέον θα μιλάμε για έργα που ξεπερνούν τα 40 εκατ. ευρώ. Σε αυτό το νούμερο αν προσθέσουμε ότι οι Ευρωσύμβουλοι είναι από τις κορυφαίες εισηγμένες εταιρείες που μπορούν να έχουν το υψηλό περιθώριο καθαρής κερδοφορίας επί των πωλήσεων στο 38% μιας που τα έργα υλοποιούνται στη μεγάλη τους πλειοψηφία από το προσωπικό της εταιρείας (in-house), τότε μιλάμε για καθαρά κέρδη που θα ξεπερνάνε τα 15 εκατ. ευρώ. Σε αυτά αν βάλουμε και το ταμείο των λίγο πάνω των 2 εκατ. ευρώ πάμε στα 17 εκατ. ευρώ όσο είναι δηλαδή η τωρινή κεφαλαιοποίηση. Αν βάλουμε και το ακίνητο που μπορεί "χθές" να πουληθεί στα 5,5 εκατ. ευρώ φτάνουμε στα 22,5 εκατ. ευρώ. Καταλαβαίνεται τώρα τι πρόκειται να παιχτεί από αυτή τη χρυσοτόκο όρνιθα και πόσο εύκολα η τιμή της μετοχής μπορεί να γράψει το 2 μπροστά.

Το δεύτερο έρχεται να μαρτυρήσει το πρώτο καθώς ο όμιλος έχει προχωρήσει μέσα στο 2024 σε υπερδιπλασιασμό του προσωπικού από τους 34 που μπορούσαν να βγάλουν δουλειά 15 εκατ. ευρώ σε άνω των 80 ατόμων που μπορούν να τραβήξουν τζίρο άνω των 35 εκατ. ευρώ. Λέτε να μην ξέρουν και διπλασιάζουν έτσι το προσωπικό;

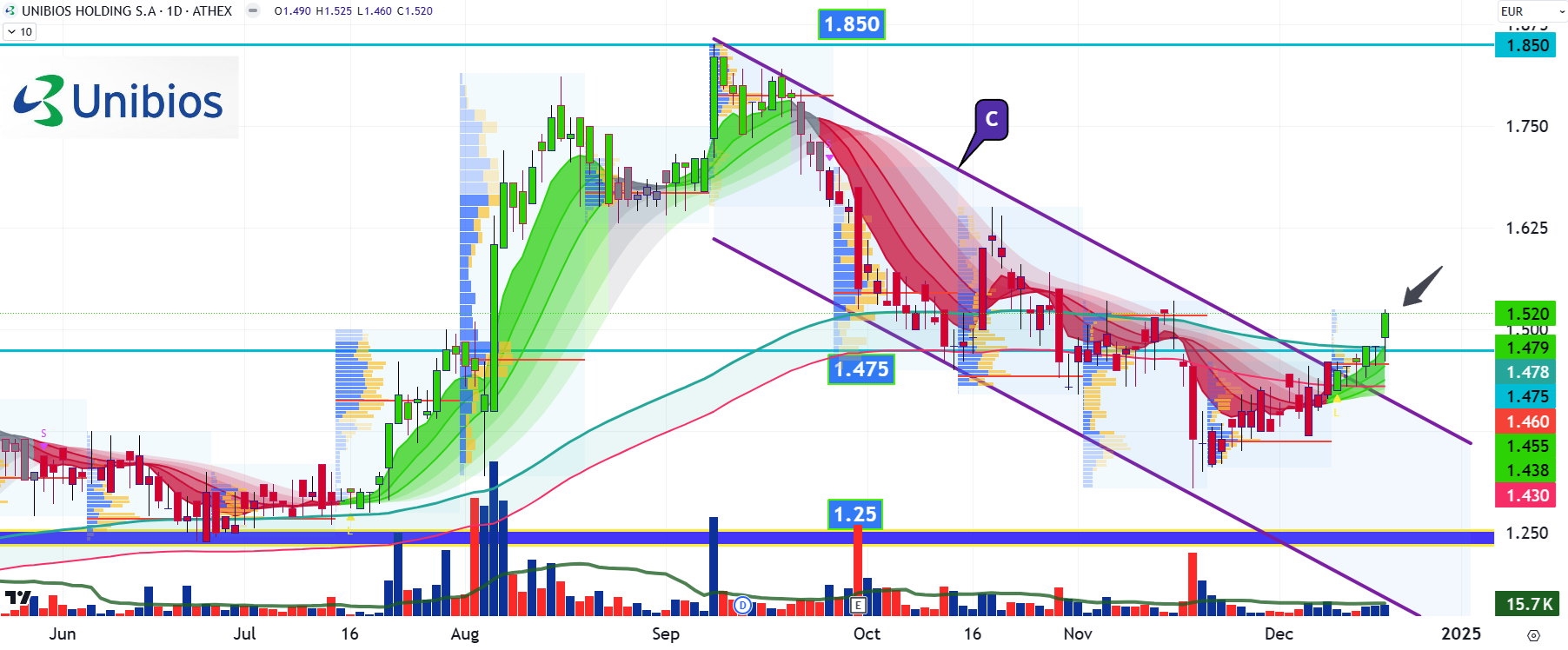

Προχωράω στη Unibios (ΒΙΟΣΚ), όπου φαίνεται στο ημερήσιο διάγραμμα τιμών να σπάει ανοδικά το μεσοπρόθεσμο πτωτικό κανάλι "C" στα 1,455 ευρώ και να ανοίγει το δρόμο για ένα επιθετικό διορθωτικό retracement προς το επίπεδο των 1,68 με 1,725 ευρώ. Είναι μια κίνηση που δίνεται και από το ύψος του καταστρατηγημένου καναλιού. Πάνω όμως από το επίπεδο των 1,725 ευρώ η τάση είναι πολύ πιθανό να πάρει έντονη ανοδική ροπή ωθώντας τη μετοχή στην καταγραφή νέων υψηλών 12ετίας στα 2,14 με 2,20 ευρώ ή ως και ένα +44% από το χθεσινό κλείσιμο των 1,52 ευρώ.

Ανοδικές ενδείξεις λαμβάνουμε και από τη φυγή της μετοχής πάνω από το νεφέλωμα των αλγοριθμικών κινητών μέσων των τελευταίων 8 ημερών. Και σε αυτή την περίπτωση η μετοχή έπεσε από τα υψηλά των 1,85 ευρώ στα 1,35 ευρώ χωρίς να υπάρχει ουσιαστικός λόγος πέρα από το γεγονός της εκκαθάρισης της θυγατρικής Βιοσώλ Δομικά Εργαλεία, όπου όμως κρίνεται ως απολύτως φυσιολογική βάση της αναπτυξιακής πολιτικής του ομίλου που θέλει να έχει ως αποκλειστική δραστηριότητα την επεξεργασία νερού. Κοινώς ο όμιλος πέταξε τα βαρίδια του παρελθόντος και ετοιμάζεται πλέον να αναπτύξει ταχύτητα.

Εδώ παρά το γεγονός που φέρει τη διοίκηση να είναι "σφίγγα" ως προς τις δουλειές που έχει πάρει μέσα στο 2024 αυξάνοντας περαιτέρω το ανεκτέλεστο των έργων πληροφορίες αναφέρουν ότι έχει μαζέψει ένα σημαντικό αριθμό νέων έργων αφαλάτωσης και επεξεργασίας νερού κυρίως στα νησιά όπου το φαινόμενο της λειψυδρίας έχει αρχίσει πλέον και παίρνει διαστάσεις με το Υπουργείο Περιβάλλοντος και Ενέργειας να τρέχει και να μη φτάνει για να μπορέσει να μαζέψει τα ασυμμάζευτα της κλιματικής αλλαγής. Δύο μόνο από τα έργα που έχει αναλάβει τελευταία ο όμιλος και έχουν διαρρεύσει από τρίτους είναι οι μονάδες εγκατάστασης στη Σύρο ύψους 892 χιλ. ευρώ και 1,3 εκατ. ευρώ στην Πάρο.

Το σίγουρο είναι πάντως ότι ο όμιλος εμφανίζεται με μεγάλη συνέπεια τα τελευταία χρόνια να ανεβάζει συνεχώς τα μεγέθη του, την κερδοφορία του και τα περιθώρια του μεικτού κέρδους όπου τελευταία άγγιξε το 40% από 36,7% ενώ ταυτόχρονα οδηγείται με συνοπτικές διαδικασίες σε αρνητικό δανεισμό.

Έχω αναφέρει επανειλημμένως για τις τεράστιες δυνατότητες ανάπτυξης που θα έχει η Unibios μιας που η επεξεργασία, ο καθαρισμός και η διανομή του νερού θα είναι μια από τις πλέον προσοδοφόρες δραστηριότητες τα επόμενα χρόνια με τη κλιματική αλλαγή να αλλάζει δυστυχώς ριζικά τα υπάρχοντα δεδομένα που έχουν να κάνουν με την επάρκεια των αποθεμάτων νερού.

Στο επαπειλούμενο χάος που μπορεί να προκληθεί αν δεν γίνουν άμεσες επενδύσεις εκατοντάδων εκατομμυρίων ευρώ στη μόνη λύση που υπάρχει και είναι η επεξεργασία νερού η εισηγμένη Unibios αποτελεί αυτή τη στιγμή μια από τις κορυφαίες επιλογές για την επίλυση της λειψυδρίας, έχοντας μάλιστα ισχυρότατο και πλήρως επιτυχημένο αποτύπωμα σε όλα σχεδόν τα ελληνικά νησιά.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής