Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

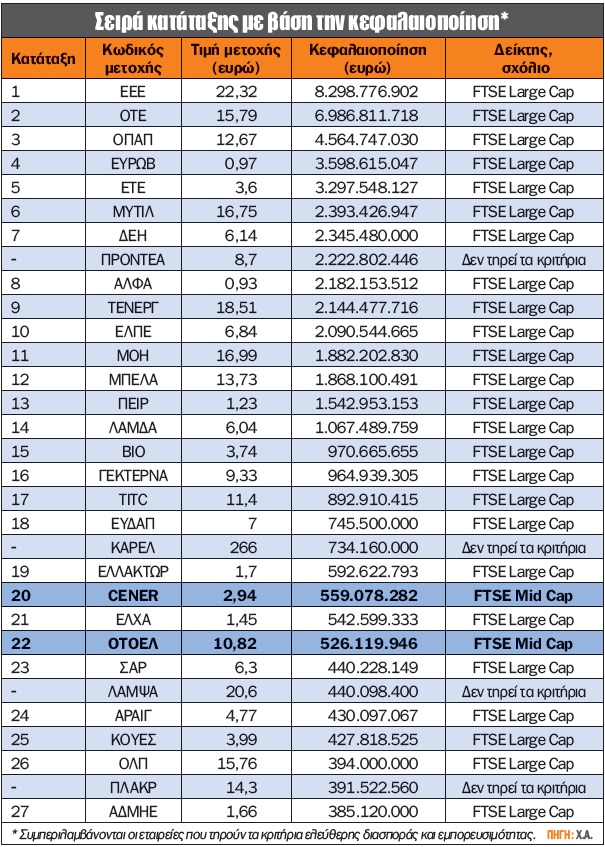

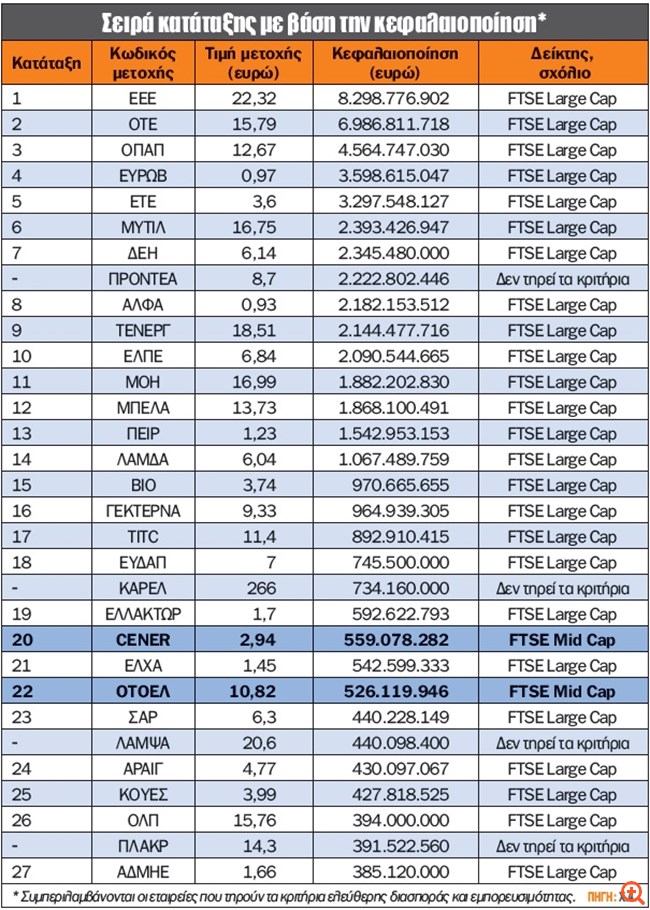

Οι κεφαλαιοποιήσεις των εταιρειών Cenergy και Autohellas βρίσκονται σε μικρή απόσταση, με 559 εκατ. ευρώ και 526 εκατ. ευρώ αντίστοιχα. Ταυτόχρονα, η 20ή σε κεφαλαιοποίηση εταιρεία, που είναι και η θέση που δίνει την πρόκριση για την εισαγωγή στον FTSE Large Cap, βρίσκεται στα 543 εκατ. ευρώ. Μπορούν οι εν λόγω εταιρείες να πάρουν το εισιτήριο για τη μεγάλη κεφαλαιοποίηση; Ποιες κινδυνεύουν με διαγραφή από τον δείκτη;

Οι τελευταίες 10 εργάσιμες ημέρες του μήνα αποτελούν τη βάση για τα κριτήρια του οίκου MSCI για την εισαγωγή/διαγραφή από τους δείκτες του. Επίσης και ο οίκος FTSE λαμβάνει υπ’ όψιν του την τελευταία εργάσιμη ημέρα του Οκτωβρίου για τη διαμόρφωση των δεικτών του. Στην προηγούμενη εξαμηνιαία αναθεώρηση του FTSE Large Cap, όπου συμμετέχουν οι 25 μεγαλύτερες εταιρείες του Χ.Α., δεν είχαμε καμία εισαγωγή/διαγραφή, αλλά μόνο αλλαγές στη στάθμιση υφιστάμενων μετοχών (Βιοχάλκο από 21% σε 17%, ΔΕΗ από 56% σε 66%, Ελλάκτωρ από 44% σε 40%, ΟΠΑΠ από 56% σε 52%).

Η τρέχουσα αναθεώρηση βρίσκει τις κεφαλαιοποιήσεις των Cenergy και Autohellas σε μικρή απόσταση, με 559 εκατ. ευρώ και 526 εκατ. ευρώ αντίστοιχα. Ταυτόχρονα, η 20ή σε κεφαλαιοποίηση εταιρεία, που είναι και η θέση που δίνει την πρόκριση για την εισαγωγή στον FTSE Large Cap, είναι η ΕΛΒΑΛΧΑΛΚΟΡ. Έτσι, εφόσον μετά το κλείσιμο της 31ης Οκτωβρίου μία από τις δύο εταιρείες (Autohellas ή Cenergy) βρεθεί υψηλότερα από την ΕΛΒΑΛΧΑΛΚΟΡ, θα συμπεριληφθεί στον FTSE Large Cap. Παράλληλα, την έξοδο από τον δείκτη εκτιμάται ότι θα δει είτε ο ΑΔΜΗΕ είτε ο ΟΛΠ, καθώς βρίσκονται πολύ κοντά σε κεφαλαιοποίηση, με 385 εκατ. ευρώ και 394 εκατ. ευρώ αντίστοιχα.

Υπενθυμίζεται ότι οι πέντε επιλαχούσες εταιρείες για την εισαγωγή τους στον FTSE Large Cap ήταν, με βάση τη σειρά κατάταξης, οι Cenergy Holdings, Autohellas, Epsilon Net, Κρι Κρι και ΕΧΑΕ. Δύο είναι οι θέσεις-κλειδιά που θα πρέπει να παρατηρούμε. Μια εταιρεία εισάγεται αυτόματα στον FTSE Large Cap αφού τηρεί όλα τα κριτήρια και βρίσκεται τουλάχιστον στην 20ή θέση από πλευράς κεφαλαιοποίησης. Από την άλλη πλευρά, η εταιρεία αποχωρεί εφόσον βρίσκεται στην 31η θέση και χαμηλότερα από πλευράς κεφαλαιοποίησης, δίνοντας τη θέση της στην πρώτη επιλαχούσα. Επίσης, ενδεχόμενη δημόσια πρόταση στην ΤΕΡΝΑ Ενεργειακή, σύμφωνα με αλλεπάλληλα δημοσιεύματα του Τύπου, μπορεί να δημιουργήσει μια κενή θέση για την πρώτη επιλαχούσα στον δείκτη FTSE Large Cap.

Οι αλλαγές που υλοποιούνται τίθενται σε ισχύ από την επόμενη εργάσιμη ημέρα της τρίτης Παρασκευής του Δεκεμβρίου, ήτοι 19/12/2022. Παράλληλα, οι επίσημες ανακοινώσεις από το Χ.Α. αναμένεται να γίνουν το τελευταίο δεκαήμερο του Νοεμβρίου.

Καταλήγοντας, αξίζει να σημειώσουμε ότι η απόδοση του ΓΔΤ για τον μήνα Οκτώβριο κάθε άλλο παρά κακή είναι, αφού σημειώνει κέρδη περί το 9% (κλείσιμο 25/10). Ο Οκτώβριος παραδοσιακά χαρακτηρίζεται από υψηλές διακυμάνσεις και κυρίως αρνητικές αποδόσεις, καθώς τον συγκεκριμένο μήνα έχει σημειωθεί η χειρότερη απόδοση του ΓΔΤ τα τελευταία 24 χρόνια με -28%. Από την άλλη μεριά, η μέση απόδοση του ΓΔΤ τα τελευταία 24 χρόνια παραμένει σε θετικό έδαφος με απόδοση +0,4%, ενώ, ακόμα καλύτερα, η διάμεσος ξεπερνά το 2,7% για τον ΓΔΤ, αποτελώντας τη δεύτερη καλύτερη επίδοση ανάμεσα στους 12 μήνες του χρόνου για την εξεταζόμενη περίοδο.

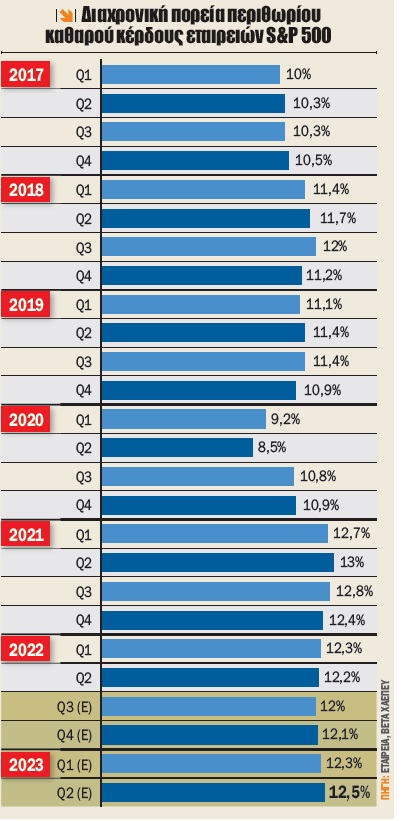

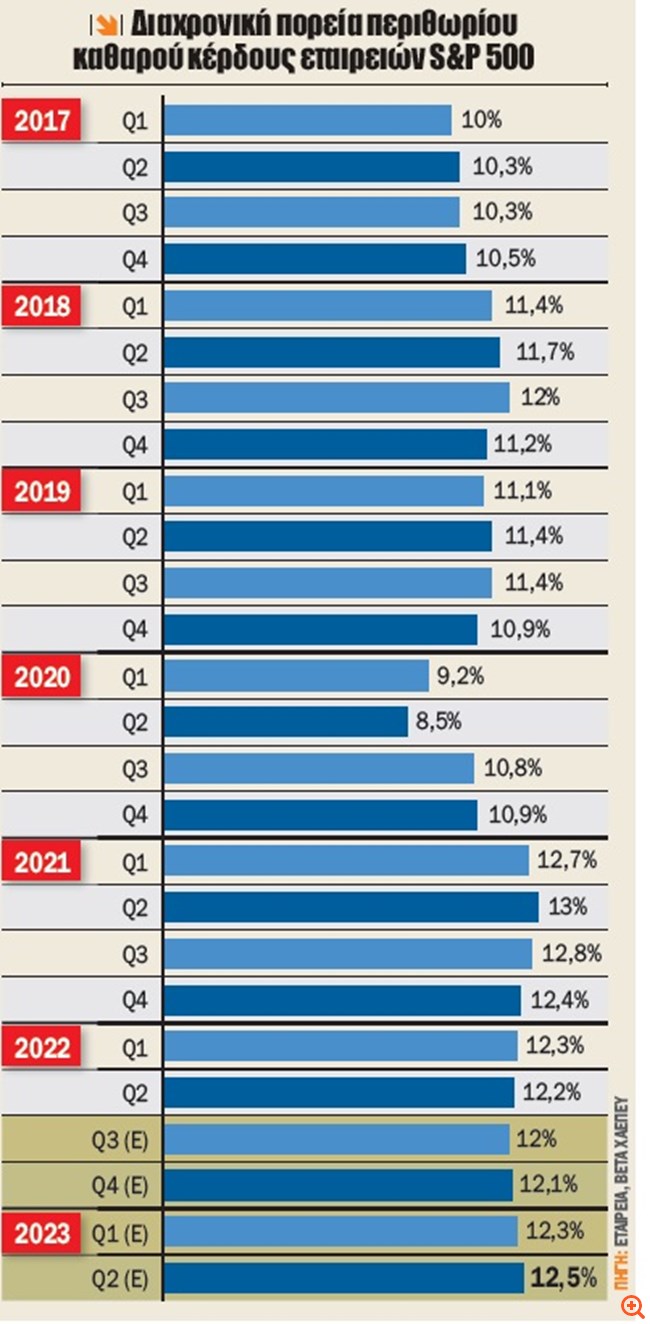

Για 5ο συνεχόμενο μήνα υποχωρούν τα περιθώρια καθαρού κέρδους

Το περιθώριο καθαρού κέρδους για τις μετοχές που απαρτίζουν τον S&P 500 για το γ’ τρίμηνο του 2022 είναι 12,0%, το οποίο είναι χαμηλότερο από το αντίστοιχο περιθώριο του προηγούμενου τριμήνου, ωστόσο είναι υψηλότερο από το μέσο περιθώριο καθαρού κέρδους των τελευταίων 5 ετών (11,3%). Παράλληλα, αν το 12,0% παραμείνει το τελικό περιθώριο καθαρού κέρδους για το τρίμηνο, θα σηματοδοτήσει το 5ο συνεχόμενο τρίμηνο όπου υποχωρεί. Πάντως, οι εκτιμήσεις για τη συνέχεια δείχνουν ανάκαμψη του περιθωρίου κέρδους από το επόμενο τρίμηνο κιόλας!

Σε κλαδικό επίπεδο, τρεις τομείς δημοσιεύουν ετήσια αύξηση στα καθαρά περιθώρια κέρδους τους το γ’ τρίμηνο του 2022 σε σύγκριση με το γ’ τρίμηνο του 2021, με πρώτο τον κλάδο της ενέργειας (σε 14,6% έναντι 8,9%). Από την άλλη πλευρά, οκτώ τομείς παρουσιάζουν μείωση των καθαρών περιθωρίων κέρδους τους σε σύγκριση με το γ’ τρίμηνο του 2021, με αρνητικό πρωταγωνιστή τον χρηματοοικονομικό κλάδο (14,9% έναντι 18,8%).

Το υψηλότερο κόστος είναι πολύ πιθανό να επηρεάζει αρνητικά τα περιθώρια κέρδους, ενώ είναι γνωστό ότι οι τιμές παραγωγού αυξήθηκαν κατά 8,5% τον Σεπτέμβριο, αποτελώντας το 14o συνεχόμενο τρίμηνο όπου ο δείκτης ξεπέρασε το 8,0% (σε ετήσια βάση)! Τέλος, δεν πρέπει να ξεχνάμε ότι τα υψηλά περιθώρια κέρδους του 2021 είχαν να σημειωθούν από το 2008!

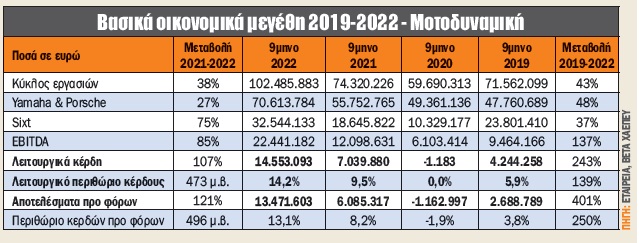

Ιστορικό ρεκόρ μεγεθών για τη Μοτοδυναμική

Οι ρυθμοί ανάπτυξης της Μοτοδυναμικής είναι εντυπωσιακοί τόσο σε ετήσια μεταβολή όσο και σε σχέση με το 2019. Σε ετήσια βάση τα κέρδη προ φόρων μεγεθύνθηκαν 121%, ενώ τα λειτουργικά κέρδη κατά 107%. Αξίζει να σημειωθεί η βελτίωση του λειτουργικού περιθωρίου κέρδους από 9,5% το 9μηνο του 2021 σε 14,2% το αντίστοιχο τρέχον διάστημα. Η βασική αιτία διεύρυνσης του περιθωρίου κέρδους είναι η εντυπωσιακή αύξηση του rent a car (Sixt), που αύξησε τα μεγέθη της κατά 75% στο 9μηνο. Να σημειωθεί ότι η πρώτη φορά που ενοποίησε τη Sixt ήταν το 2019 και η πρώτη για ολόκληρο τον χρόνο το 2020, καθώς είχε πραγματοποιήσει ΑΜΚ τους τελευταίους μήνες του 2019.

Ο καθαρός δανεισμός μεγεθύνθηκε κατά 83%, καθώς διαμορφώθηκε στα 18,9 εκατ. ευρώ, έναντι 10,3 εκατ. ευρώ στις 31/12/2021, ως αποτέλεσμα της χρηματοδότησης του νέου στόλου της Sixt. Παρά το γεγονός ότι αυξήθηκε ο καθαρός δανεισμός, η αποτίμηση της εταιρείας βελτιώθηκε σημαντικά, καθώς ενισχύθηκαν τα κέρδη EBITDA. Ειδικότερα, ο δείκτης EV/EBITDA δεν ξεπερνά τις 3,7 φορές τα EBITDA του 9μήνου 2022, έναντι 5,1 φορών ολόκληρου του έτους 2021. Ταυτόχρονα, ο δείκτης τιμή προς κέρδη ανά μετοχή (P/E) διαμορφώνεται μόλις στις 6 φορές τα καθαρά κέρδη του 9μήνου 2022 (13,5 εκατ. ευρώ εφαρμόζοντας 22% φορολογικό συντελεστή)!

Τέλος, η αναμενόμενη βελτίωση της τουριστικής κίνησης τη φετινή χρονιά ενίσχυσε και συνεχίζει να βελτιώνει τις πωλήσεις, την κερδοφορία και κατ’ επέκταση τους δείκτες αποτίμησης. Από την άλλη πλευρά, η αγορά ενδέχεται να προβληματίζεται με την πορεία των μεγεθών του 2023 (πιθανή κάμψη της τουριστικής κίνησης το 2023), καθώς η αποτίμηση παραμένει σε υποτιμημένα επίπεδα χωρίς άλλο προφανή λόγο. Μήπως, ωστόσο, είναι πολύ πρόωρο!

Ατζέντα (01/11/2022 - 6/11/2022)

Δεσπόζουν έκτακτη γ.σ. ΟΤΕ και μέρισμα ΕΛΠΕ

Από σήμερα, Τρίτη, η Helleniq Energy θα διαπραγματεύεται χωρίς το δικαίωμα στο προσωρινό μέρισμα 0,40 ευρώ/μετοχή, ενώ οι ΟΤΕ (ακύρωση ιδίων μετοχών και απόσχιση του κλάδου δραστηριότητας της OTE A.E. Λειτουργίας, Συντήρησης και Σχεδιασμού Χώρων Κτιρίων και απορρόφησή του από την ΟΤΕ Ακίνητα Α.Ε.) και Δάιος Πλαστικά έχουν συγκαλέσει έκτακτη γ.σ. Την Πέμπτη η Alpha Trust-Ανδρομέδα ΑΕΕΧ αναμένεται να ανακοινώσει τα οικονομικά αποτελέσματα γ’ τριμήνου 2022, η ΤτΕ ανακοινώνει τα τραπεζικά επιτόκια καταθέσεων και δανείων για τον Σεπτέμβριο, ενώ η ΕΛΣΤΑΤ την ανεργία για τον Σεπτέμβριο.

Επιτόκια στις ΗΠΑ και μισθοδοσία του μη αγροτικού τομέα κυριαρχούν στα νέα

Στο εξωτερικό, τα ξημερώματα ανακοινώνεται ο βιομηχανικός δείκτης PMI για τον Οκτώβριο στην Κίνα και στη συνέχεια σε Μεγ. Βρετανία και ΗΠΑ, ενώ το απόγευμα το φως της δημοσιότητας θα δουν οι κενές θέσεις εργασίας που υπήρχαν την τελευταία εργάσιμη ημέρα του Σεπτεμβρίου στις ΗΠΑ. Επίσης, η Κεντρική Τράπεζα της Αυστραλίας ανακοινώνει τις αποφάσεις της για τα επιτόκια του αυστραλιανού δολαρίου, ενώ συνεδριάζει και ο OPEC. Από πλευράς οικονομικών αποτελεσμάτων γ’ τριμήνου, ξεχωρίζουν οι Eli Lilly, Pfizer και Amgen (Dow Jones-ΜτΚ). Την Τετάρτη ανακοινώνεται στη Γερμανία η ανεργία και ο βιομηχανικός δείκτης PMI για τον Οκτώβριο. Το απόγευμα ανακοινώνεται η μεταβολή στις θέσεις εργασίας του ιδιωτικού μη αγροτικού τομέα για τον μήνα Οκτώβριο στις ΗΠΑ, που έρχεται δύο ημέρες νωρίτερα από τα επίσημα στοιχεία του αμερικανικού Δημοσίου για τη μισθοδοσία του μη αγροτικού τομέα. Στη συνέχεια είναι η σειρά της Fed να ανακοινώσει τις αποφάσεις της για τα επιτόκια του δολαρίου, με τις εκτιμήσεις της αγοράς να κάνουν λόγο για +0,75%. Την Πέμπτη είναι η σειρά των κεντρικών τραπεζών των Μεγ. Βρετανίας και Νορβηγίας να ανακοινώνουν τις αποφάσεις τους για τα επιτόκια της στερλίνας και της νορβηγικής κορόνας αντίστοιχα, ενώ ξεχωρίζουν τα οικονομικά αποτελέσματα γ’ τριμήνου των ConocoPhillips, Starbucks (ΜτΚ) και Warner Bros (ΜτΚ). Την ίδια ημέρα το απόγευμα ανακοινώνονται στις ΗΠΑ οι εργοστασιακές παραγγελίες για τον Σεπτέμβριο και ο μη βιομηχανικός δείκτης PMI από ινστιτούτο ISM για τον Οκτώβριο. Την Παρασκευή ανακοινώνονται στη Γερμανία οι εργοστασιακές παραγγελίες για τον Σεπτέμβριο. Την ίδια ημέρα στις 15.30 ανακοινώνεται ο δείκτης για τη μισθοδοσία του μη αγροτικού τομέα ταυτόχρονα με τον δείκτη ανεργίας στις ΗΠΑ για τον Οκτώβριο. Η απόκλιση από τις εκτιμήσεις της αγοράς για τη μισθοδοσία του μη αγροτικού τομέα προσδίδει έντονη μεταβλητότητα στις χρηματιστηριακές αγορές. Τέλος, την Τετάρτη η αγορά της Βραζιλίας θα παραμείνει κλειστή λόγω επίσημης αργίας, ενώ την Πέμπτη επίσημη αργία είναι για το Χρηματιστήριο της Ιαπωνίας.

* Ο κ. Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο