Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Η Εθνική Τράπεζα (ΕΤΕ), που ανακηρύχθηκε ως η "Τράπεζα της χρονιάς στην Ελλάδα" από το διεθνώς αναγνωρισμένο περιοδικό "The Banker" του ομίλου των "Financial Times", φαίνεται στις τελευταίες συνεδριάσεις να έχει πάρει κεφάλι, προσπερνώντας σε κεφαλαιοποίηση την Alpha Bank, στοιχείο που την ανεβάζει με τα 2,58 δισ. ευρώ στη δεύτερη θέση, ενώ θέλει άλλα 830 εκατ. ευρώ για να πλησιάσει την πρώτη Eurobank των 3,41 δισ. ευρώ. Η δε μετοχή της, έχοντας ως χορηγό τον ανοδικό στροφέα "W", παρουσιάζεται στο εβδομαδιαίο chart να έχει το πιο δυναμικό διάγραμμα σε σχέση με τις υπόλοιπες τρεις τραπεζικές αξίες, με το επίπεδο των 2,85 ευρώ να ξεκλειδώνει άμεσα μια βραχυχρόνια ανοδική κίνηση προς την περιοχή των 3,15 με 3,20 ευρώ ή ένα +13,5% από τα τρέχοντα επίπεδα τιμών. Να θυμίσουμε ότι η Εθνική έχει να δει εβδομαδιαίο κλείσιμο πάνω από τα 2,85 ευρώ από τα μέσα του Φλεβάρη του 2020, λίγο πριν βουτήξει στο κενό λόγω της αναπάντεχης και απρόβλεπτης παγκόσμιας υγειονομικής κρίσης. Η είσοδος, μάλιστα, της μετοχής πάνω από τα 3 ευρώ θα επιφέρει εγρήγορση και διαγραμματικές ανατροπές και στους υπόλοιπους τραπεζικούς οίκους, προκαλώντας ένα άμεσο ζωντάνεμα στο ταμπλό του Χρηματιστηρίου Αθηνών. Το θέμα, όμως, είναι τι θα γίνει στην περίπτωση που η μετοχή πάει και διαλύσει τη ζώνη των 3,15 με 3,20 ευρώ, καθώς το αμέσως επόμενο σημείο αντίστασης εντοπίζεται στα 3,80 ευρώ, όπου και είχε σημειώσει μια τοπική κορυφή το καλοκαίρι του 2017, όταν η τράπεζα δεν ήταν και στα καλύτερά της, απέχοντας κατά πολύ από τα σημερινά, εμφανώς πιο υγιή, οικονομικά δεδομένα. Στα 3,80 ευρώ η κεφαλαιοποίηση της Εθνικής θα έχει βρεθεί στα 3,4 δισ. ευρώ ή στο 6,6% των συνολικών καταθέσεών της (51,1 δισ. ευρώ στο τρίτο τρίμηνο 2021), ή στο 4,16% των περιουσιακών της στοιχείων (81,61 δισ. ευρώ), ή στο 59% των ιδίων κεφαλαίων (5,713 δισ. ευρώ).

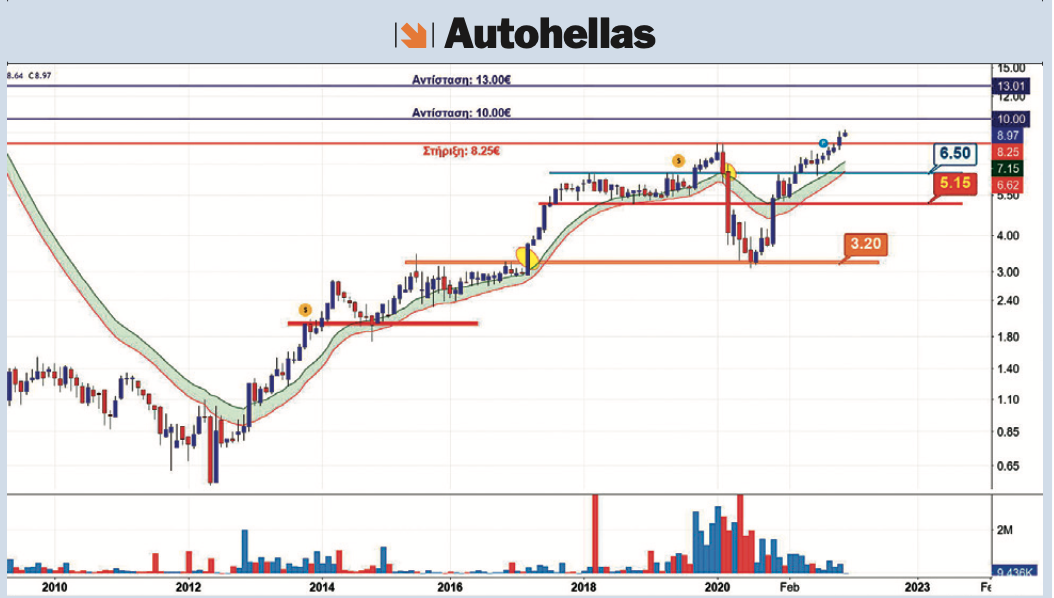

Σχεδόν ανενόχλητη συνεχίζει την πορεία της προς τα 10 ευρώ η μετοχή του ομίλου της Autohellas (ΟΤΟΕΛ) μετά την ανοδική καταστρατήγηση των 8,25 ευρώ, όπου να σημειωθεί, παρακαλώ, ήταν και τα υψηλά της τελευταίας 20ετίας. Και πώς, άλλωστε, να μην έχει τέτοια ανοδική πορεία, με τα οικονομικά αποτελέσματα του εννεαμήνου του 2021 να φανερώνουν ότι ο όμιλος... πετάει. Παρά το lockdown των πρώτων 4 μηνών του έτους αλλά και την καθυστερημένη επανεκκίνηση της τουριστικής δραστηριότητας από τις αρχές Ιουνίου, τα μεγέθη κύκλου εργασιών και κερδοφορίας της Autohellas για το εννεάμηνο, αλλά και ιδιαίτερα για το εντυπωσιακό τρίτο τρίμηνο, ήταν μεγαλύτερα σε όλα τα επιμέρους στοιχεία από τα αντίστοιχα του προ πανδημίας έτους 2019, που όμως αποτέλεσε και ιστορικό ρεκόρ για τον τουρισμό. Πιο αναλυτικά, ο κύκλος εργασιών ανήλθε για τον όμιλο στα 485,9 εκατ. ευρώ, τα λειτουργικά κέρδη (EBIT) έκλεισαν στα 69,6 εκατ. ευρώ και τα κέρδη μετά από φόρους στα 46,4 εκατ. ευρώ, από 13,2 εκατ. ευρώ που ήταν στην αντίστοιχη περσινή περίοδο ή αύξηση +251%. Τέλος, η διαθέσιμη ρευστότητα μετά και την ολοκλήρωση της συμφωνίας με την J.P. Morgan διαμορφώθηκε στο τέλος του περασμένου Σεπτεμβρίου στα 150 εκατ. ευρώ, μέρος των οποίων διατέθηκε τον Οκτώβριο για την πρόωρη αποπληρωμή παλαιότερων συμβάσεων δανεισμού με μεγαλύτερο κόστος. Η δε καθαρή θέση του ομίλου ενισχύθηκε περαιτέρω, φτάνοντας τα 312,8 εκατ. ευρώ, από 273,2 εκατ. ευρώ που είχε στο τέλος της χρήσης του 2020, εμφανίζοντας έτσι μια σχέση ιδίων/ξένα κεφάλαια που είναι η ισχυρότερη σε σύγκριση με όλες τις εισηγμένες εταιρείες του αντίστοιχου κλάδου στην Ευρώπη. Διαγραμματικά, η μετοχή, μετά και το πιθανό πέρασμα πάνω από το όριο των 10 ευρώ, θα ανοίξει το έδαφος για την περιοχή των... 13 ευρώ.

Σημαντική υστέρηση συνεχίζει να έχει η μετοχή της ΑΔΜΗΕ Συμμετοχών Α.Ε. (ΑΔΜΗΕ) σε σχέση με την καθαρή της θέση των 739,7 εκατ. ευρώ, μιας που στο ταμπλό αποτιμάται "περιέργως" στα 577 εκατ. ευρώ ή με ένα discount 22%. Κοινώς, η τιμή της μετοχής θα έπρεπε να βρίσκεται στα 3 ευρώ, μιας που η εταιρεία είναι με μηδενικό χρέος. Την ίδια ώρα, στο εννεάμηνο, τα καθαρά κέρδη της ΑΔΜΗΕ Συμμετοχών Α.Ε., που αντανακλούν τη συμμετοχή της κατά 51% στα κέρδη του ομίλου της ΑΔΜΗΕ Α.Ε., έφτασαν τα 29,5 εκατ. ευρώ, ενώ μέχρι τώρα έχει μοιράσει στους μετόχους και συνολικό μέρισμα 0,103 ευρώ ανά μετοχή, που δίνει μια ποσοστιαία απόδοση +4,15%. Και ακόμη, από ό,τι φαίνεται, δεν έχουμε δει τίποτα, μιας που ο όμιλος ΑΔΜΗΕ έχει μπροστά του ένα γιγάντιο πρόγραμμα επενδύσεων αρκετών εκατοντάδων εκατομμυρίων ευρώ, με τα πιο βασικά να είναι η διασύνδεση Κρήτης-Αττικής, προϋπολογισμού 1 δισ. ευρώ, που προχωρά κανονικά με τις έρευνες βυθού να έχουν ολοκληρωθεί, ενώ βρίσκεται σε εξέλιξη η παραγωγή των καλωδιακών τμημάτων, καθώς και μέρος του εξοπλισμού των Σταθμών Μετατροπής στα εργοστάσια των αναδόχων, η Δ’ φάση της διασύνδεσης των Κυκλάδων, προϋπολογισμού 165 εκατ. ευρώ, και η διασύνδεση Δωδεκανήσων και νησιών Β.Α. Αιγαίου, που αναμένεται να ολοκληρωθεί έως το τέλος του 2029, με τον προϋπολογισμό να φτάνει τα 2,3 δισ. ευρώ. Παράλληλα, ο ΑΔΜΗΕ δεν σταματά στο εσωτερικό, καθώς δρομολογεί σημαντικά έργα διεθνών διασυνδέσεων με τις γείτονες χώρες. Από τεχνικής απόψεως, η μετοχή δείχνει για άλλη μία φορά να μαζεύει δυνάμεις πέριξ των 2,50 ευρώ για να επιτεθεί πάνω στη σημαντική πτωτική γραμμή τάσης "Q" στα 2,63 ευρώ. Μέχρι στιγμής η εν λόγω γραμμή έχει φέρει αρκετές φορές αντίρρηση στις ανοδικές διαθέσεις της μετοχής, μα αυτή τη φορά, λόγω και της πίεσης σε χαμηλότερες τοπικές κορυφές, αν διασπαστεί ανοδικά, θα φέρει βίαιη ανοδική διαφυγή ανάτασης προς την περιοχή που εκτείνεται από τα 2,89 έως και τα 3,10 ευρώ. Ο όμιλος ΑΔΜΗΕ είναι από τους πλέον βασικούς πυλώνες της ενεργειακής επανάστασης που έρχεται στα επόμενα χρόνια, οπότε, θέλει δεν θέλει, η μετοχή θα πάρει τον ανηφορικό δρόμο, που πιθανότατα να οδηγήσει την τιμή πάνω και από τον βασικό στόχο των 3,40 ευρώ.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

Αναδημοσίευση από την εφημερίδα "Κεφάλαιο"