Τρίτη, 27-Ιαν-2026 13:40

Piraeus Securities: Αποδόσεις άνω του 20% στο Χρηματιστήριο φέτος – Τα top picks του 2026

Της Ελευθερίας Κούρταλη

Η ελληνική αγορά εισέρχεται στο 2026 με θετική δυναμική, επισημαίνει η Piraeus Securities. Ενώ οι βασικοί παράγοντες το 2025 ήταν οι βελτιώσεις στην κερδοφορία και οι χαμηλές αποτιμήσεις, οι αποδόσεις του 2026 αναμένεται να οφείλονται κυρίως στην αύξηση των κερδών και στα μερίσματα, καθώς οι αποτιμήσεις έχουν ήδη ανακάμψει σημαντικά.

Η χρηματιστηριακή αναμένει ότι οι ελληνικές μετοχές θα επιτύχουν υψηλά διψήφια ποσοστιαία κέρδη φέτος, με συνολικές αποδόσεις (συμπεριλαμβανομένων των μερισμάτων) άνω του 20%. Η ολοκλήρωση της εξαγοράς του Χρηματιστηρίου Αξιών Αθηνών από την Euronext, μαζί με την αναμενόμενη αναβάθμιση στις ανεπτυγμένες αγορές από σημαντικούς παρόχους δεικτών όπως οι MSCI, FTSE Russell και Stoxx εντός του 2026, θα υποστηρίξουν υψηλότερες αποτιμήσεις, όπως σημειώνει. Αυτό αντανακλά τη μείωση των ασφαλίστρων κινδύνου αγοράς και τη σταδιακή εξάλειψη των εκπτώσεων αποτίμησης έναντι των ευρωπαϊκών μετοχών.

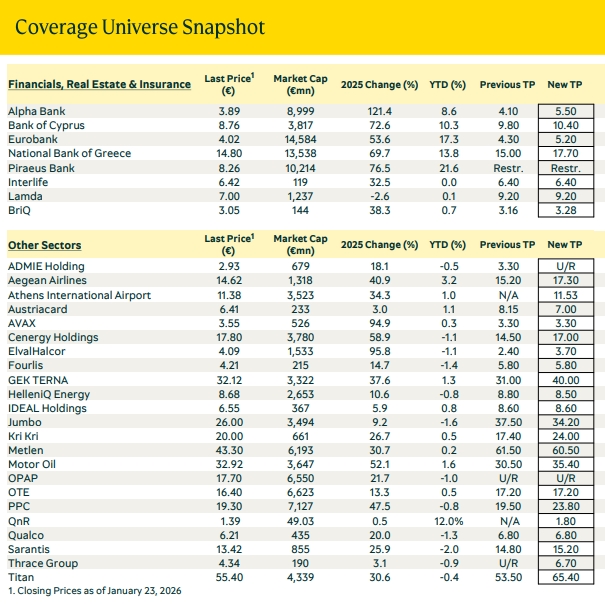

Στα top picks της για το 2026 τοποθετεί τις Alpha Bank, Eurobank, ΓΕΚ Τέρνα, Jumbo, ΔΕΗ και TITAN. Κατά την χρηματιστηριακή, τα βασικά θέματα του Χ.Α φέτος θα είναι τα εξής:

Οικονομική Ανάπτυξη & Δημοσιονομική Ισχύς: Η αύξηση του ΑΕΠ προβλέπεται στο 2,4% το 2026 (ελληνικός προϋπολογισμός), υποστηριζόμενη από τις επενδύσεις και την ιδιωτική κατανάλωση. Το δημόσιο χρέος αναμένεται να μειωθεί στο 137% του ΑΕΠ το 2026, ενώ τα συνεχιζόμενα πρωτογενή δημοσιονομικά πλεονάσματα 2,5-3% του ΑΕΠ θα πρέπει να ενισχύσουν περαιτέρω την πιστοληπτική ικανότητα του κράτους.

Δημοσιονομικά μέτρα ύψους 1,7 δισ. ευρώ αναμένεται να στηρίξουν την κατανάλωση, η οποία αντιπροσωπεύει περίπου το 70% του ΑΕΠ.

Το τελευταίο έτος του RRF φέρνει ένα επενδυτικό πρόγραμμα 16 δισ. ευρώ, από 14 δισ. ευρώ το 2025.

Αναμένεται αύξηση των κερδών ανά μετοχή (EPS) περίπου 10% ετησίως κατά την περίοδο 2026-2027.

Οι ελληνικές μετοχές θα αποδώσουν >20% μέσω της ανατίμησης των τιμών και των μερισματικών αποδόσεων. Η αύξηση της αποτίμησης θα υποστηριχθεί επίσης από την αναμενόμενη αναβάθμιση του Χ.Α

Οι μετοχές που καλύπτει η Piraeus Sec διαπραγματεύονται περίπου στο 10,0x P/E 2027, 6,9x EV/EBITDA 2027 και μερισματική απόδοση μερίσματος 5,0% 2027 (χωρίς να περιλαμβάνονται οι επαναγορές μετοχών από τράπεζες).

‘Όσον αφορά την αναβάθμιση, η χρηματιστηριακή επισημαίνει πως η μετάβαση του Χρηματιστηρίου Αξιών Αθηνών σε κατάσταση ανεπτυγμένης αγοράς μπορεί να δημιουργήσει βραχυπρόθεσμη μεταβλητότητα που καθορίζεται από τη σχετική ροή ειδήσεων από τους παρόχους.

Όσον αφορά τις τράπεζες, η Piraeus Sec σημειώνει ότι προβλέπει ετήσιο ρυθμό κερδών ανά μετοχή (EPS) περίπου 7,0% για την περίοδο 2025-2028, με τις ακυρώσεις μετοχών από προγράμματα επαναγοράς να αναμένεται να προσθέσουν επιπλέον 1-2 ποσοστιαίες μονάδες στην ανάπτυξη.

Θεωρεί το 2027 ως ένα κρίσιμο έτος για την κερδοφορία του τομέα, αντανακλώντας τον πλήρη αντίκτυπο του ισχυρού καθαρού δανεισμού την περίοδο 2024-2026, που εκτιμάται σε περίπου 40 δισ. ευρώ, και τις συνεισφορές και τις συνέργειες από τις εξαγορές που ολοκληρώθηκαν την περίοδο 2025-2026.

Ενώ οι αποτιμήσεις δεν είναι πλέον τόσο φθηνές, η μείωση του κόστους ιδίων κεφαλαίων COE κατά τουλάχιστον 100 μονάδες βάσης μετά την αναβάθμιση της Ελλάδας σε αναπτυγμένη αγορά, σε συνδυασμό με τα μεσαία έως υψηλά διψήφια ROTE, θα μπορούσε να υποστηρίξει τουλάχιστον 10% υψηλότερες αποτιμήσεις. Επιπλέον, οι τράπεζες διατηρούν επαρκή κερδοφορία και κεφάλαια για να προσφέρουν μερισματικές αποδόσεις άνω του 5%.

Η τρέχουσα συναίνεση της αγοράς υποδηλώνει ότι, με τους κινδύνους πληθωρισμού και ανάπτυξης σε γενικές γραμμές ισορροπημένους, η ΕΚΤ μπορεί να επιλέξει μια παρατεταμένη παύση στον κύκλο μείωσης των επιτοκίων. Η άποψη της χρηματιστηριακής είναι ότι οι πληθωριστικές πιέσεις μπορεί να υπερτερούν των κινδύνων ανάπτυξης, αυξάνοντας την πιθανότητα τα επιτόκια πολιτικής να παραμείνουν στο 2,0% ή πάνω από αυτό.

Η επιβολή δασμών, οι αυξημένες δημόσιες δαπάνες για υποδομές και άμυνα από τις μεγάλες ευρωπαϊκές οικονομίες, σε συνδυασμό με γεωπολιτικούς και κλιματικούς παράγοντες, θα μπορούσαν να διατηρήσουν τον πληθωρισμό πάνω από τον στόχο ισορροπίας του 2,0% της ΕΚΤ. Ταυτόχρονα, τα κέρδη παραγωγικότητας που οφείλονται στις συνεχιζόμενες τεχνολογικές εξελίξεις θα πρέπει να συνεχίσουν να υποστηρίζουν την οικονομική ανάπτυξη και τα εταιρικά κέρδη. Σε αυτό το πλαίσιο, ένα επιτόκιο πολιτικής της ΕΚΤ 2% ή υψηλότερο παραμένει υποστηρικτικό για την κερδοφορία των τραπεζών.

Ιδιαίτερα θετική για την Ελλάδα και το ελληνικό χρηματιστήριο δηλώνει η Bank of America για το 2026. Εκτιμά πώς τόσο η οικονομία όσο και οι μετοχές θα υπεραποδώσουν φέτος, τονίζοντας ότι η Ελλάδα...

Ο οίκος ξεκίνησε χθες διαβούλευση ώστε οι συμμετέχοντες στην αγορά να δώσουν το τελικό ok, προκειμένου το Χρηματιστήριο Αθηνών να αλλάξει πίστα.

Δυναμική άνοδος με εκτίναξη τζίρου καθώς οι αγοραστές επανεστιάζουν στις συστημικές.

Άμεσα ωφελημένες είναι οι ελληνικές τράπεζες από την έξοδο στις αγορές για νέες εκδόσεις ομολόγων, οι οποίες μειώνουν περαιτέρω τα χρηματοδοτικά τους κόστη και αυξάνουν τη ρευστότητά.

Ανοδική εκκίνηση της εβδομάδας παρά τις μέτριες πτήσεις των περισσότερων συστημικών.

Το Χρηματιστήριο Αθηνών συνέχισε την υπεραπόδοσή του έναντι των βασικών αγορών της ΕΕ για πέμπτο συνεχόμενο έτος το 2025 και οι προοπτικές για φέτος παραμένουν θετικές.

Ανοίγουν το βηματισμό τους οι αγοραστές με στοχευμένες κινήσεις.

Ξεπέρασαν κατά 42% τα επίπεδα του 2024 - Πάνω από το προ κρίσης ρεκορ 5,4 δισ. ευρώ του 2007.

To January Effect χτύπησε και φέτος την πόρτα των διεθνών αγορών και του Χρηματιστηρίου Αθηνών.

Όταν έθεσε υποψηφιότητα για την προεδρία το 2016, ο πρώην κυβερνήτης της Φλόριντα Τζεμπ Μπους είχε πει για τον Ντόναλντ Τραμπ ότι είναι "ένας υποψήφιος του χάους" που θα γίνει "ένας πρόεδρος του...

Αλώβητη με κέρδη 0,87% βγήκε η Λεωφόρος Αθηνών από την εβδομάδα της.... Γροιλανδίας.