Δευτέρα, 14-Ιουλ-2025 11:18

Goldman Sachs: Γίνεται "ταύρος" για τις ελληνικές μετοχές, "βλέπει" τον Γενικό Δείκτη στις 2.100 μονάδες

Της Ελευθερίας Κούρταλη

Σε σημαντική αναβάθμιση της στάσης της για την ελληνική αγορά προχώρησε η Goldman Sachs, έπειτα από ένα μεγάλο διάστημα κατά το οποίο ήταν market-weight παρά το ισχυρό ράλι που κατέγραφε ο Γενικός Δείκτης το τελευταίο εννεάμηνο, το οποίο και αποτέλεσε ιστορικό σερί για τη Λεωφόρο Αθηνών. Έτσι, στα μέσα του καλοκαιριού αποφάσισε να γίνει ταύρος για τις ελληνικές μετοχές συνολικά, τηρώντας πλέον στάση overweight και επεκτείνοντας την πολύ θετική άποψη που τηρεί για τον ελληνικό τραπεζικό κλάδο (για τον οποίο προβλέπει περαιτέρω ράλι), σε ολόκληρο το Χ.Α.

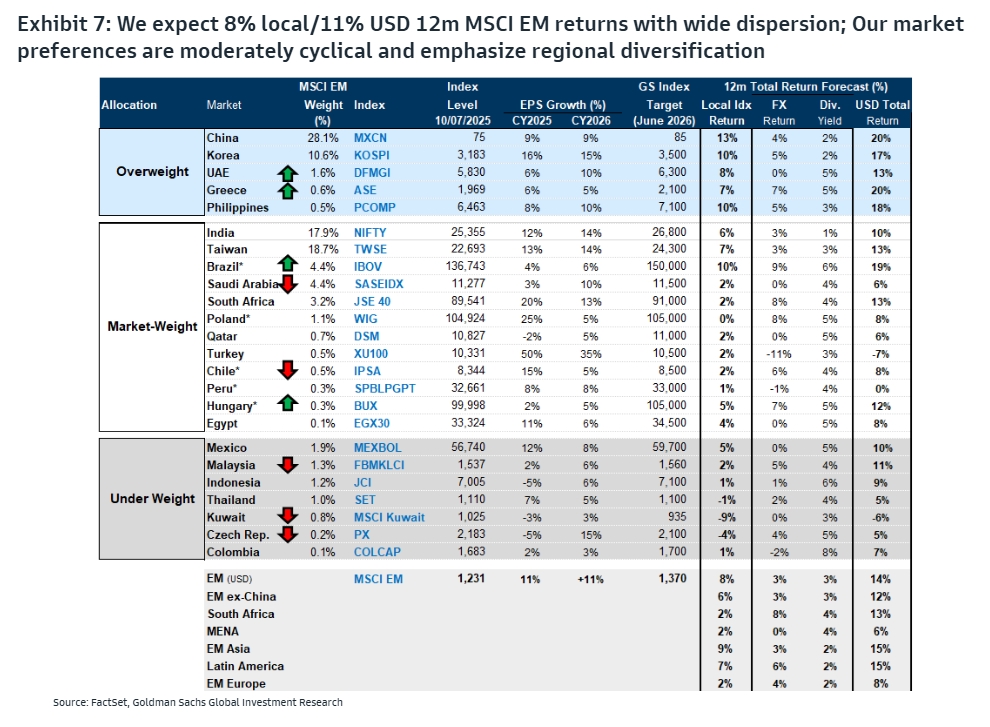

Πιο αναλυτικά, σε νέα της ανάλυση για τις αναδυόμενες αγορές, η Goldman Sachs προχωρά σε αλλαγές στις αξιολογήσεις της, εκτιμώντας πως ο δείκτης MSCI Emerging Markets θα καταγράψει ισχυρά κέρδη της τάξης του 11% σε ορίζοντα 12μήνου.

Το ελληνικό χρηματιστήριο όντας στις αναδυόμενες αγορές αποκτά νέα ελκυστικότητα κατά την αμερικάνικη τράπεζα, δεδομένης και της υπεραπόδοσης που τείνει να καταγραφεί το τελευταίο διάστημα έναντι όχι μόνο των αναδυόμενων αγορών αλλά και έναντι πολλών βασικών ευρωπαϊκών αγορών.

Έτσι ενώ εδώ και καιρό η Goldman διατηρούσε τον στόχο για τον Γενικό Δείκτη στις 1.700 μονάδες, ένα επίπεδο που έχει ξεπεραστεί από το Χ.Α από τον Απρίλιο, σήμερα αποφάσισε να τον αναβαθμίσει κατά 24% και τον τοποθετεί πλέον στις 2.100 μονάδες.

Σε αυτό το πλαίσιο "γυρίζει" τη στάση της στο Χ.Α σε overweight από market-weight και πλέον η Ελλάδα είναι μία από τις μόλις πέντε αγορές στην περιοχή των αναδυόμενων αγορών για τις οποίες η Goldman δηλώνει "ταύρος". Οι υπόλοιπες τέσσερις είναι η Κίνα, η Κορέα, οι Φιλιππίνες και τα Ηνωμένα Αραβικά Εμιράτα.

Κατά την Goldman Sachs, τα κέρδη ανά μετοχή (EPS) στο Χ.Α θα καταγράψουν αύξηση 6% φέτος και 5% το 2026, ενώ σε επίπεδο αγοράς και σε όρους ευρώ ο Γενικός Δείκτης θα σημειώσει άνοδο 7% και σε όρους δολαρίου 20% - δεδομένου ότι η αμερικάνικη τράπεζα εκτίμα πως το δολάριο θα αποδυναμωθεί κι άλλο.

Όσον αφορά τα μερίσματα, η ελληνική αγορά εκτιμάται από την Goldman ότι θα είναι από τις πιο ελκυστικές στην περιοχή, αφού τοποθετεί τη μερισματική απόδοση στο 5%, τη στιγμή που για το σύνολο των αναδυόμενων αγορών είναι στο 3% και για τις αγορές της περιοχές της Ευρώπης, στο 2%.

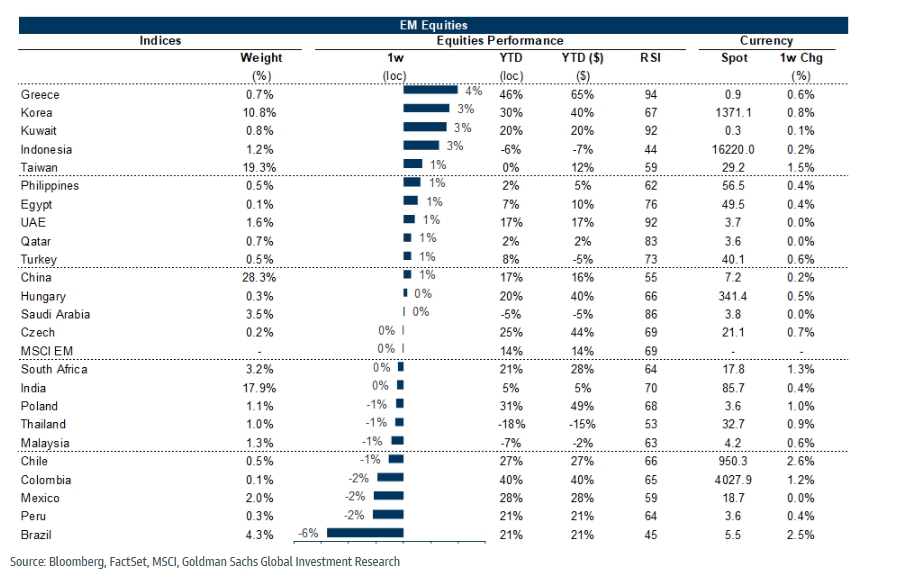

Όπως σημειώνει η Goldman, τα funds των αναδυόμενων αγορών έχουν δει επτά συνεχείς εβδομάδες εισροών, οι οποίες σωρευτικά έφτασαν τα 14 δισ. ευρώ, κάτι που περιγράφει το ανανεωμένο ενδιαφέρον των επενδυτών προς τις αγορές της περιοχής στο τρέχον αβέβαιο διεθνές περιβάλλον. Άλλωστε αυτό έχει φανεί ξεκάθαρα και στην ελληνική αγορά καθώς το τελευταίο διάστημα η συναλλακτική δραστηριότητα στη Λεωφόρο Αθηνών έχει διαπλαστεί.

Η αμερικάνικη τράπεζα τονίζει πάντως πως καθώς οι μετοχές των αναδυόμενων αγορών κατέγραψαν το ισχυρότερο πρώτο εξάμηνο των τελευταίων ετών, ο πήχης για περαιτέρω υπεραπόδοση είναι υψηλότερος. Ωστόσο, αναμένει περαιτέρω κέρδη δεδομένης της σχετικά σταθερής οικονομικής δραστηριότητας στις αναδυόμενες αγορές (παρά τις αβεβαιότητες σχετικά με τους δασμούς), των μακροοικονομικών ευνοϊκών όρων από τις προηγούμενες και βαθύτερες μειώσεις των επιτοκίων της Fed, του ασθενέστερου δολαρίου, παράλληλα με μια βελτιωμένη εικόνα ροής σε μια κατηγορία περιουσιακών στοιχείων που είναι σημαντικά υπο-επενδεδυμένη.

Σε αυτό το πλαίσιο προχώρησε στην αύξηση της πρόβλεψής της για τον MSCI για τις αναδυόμενες αγορές και τώρα αναμένει απόδοση 11% σε όρους δολαρίου ΗΠΑ σε διάστημα 12 μηνών, βάσει ενός αναθεωρημένου στόχου για τις 1.370 μονάδες. Αναμένει ότι τα χαμηλότερα επιτόκια θα υποστηρίξουν τις αποτιμήσεις και αναμένει πως το P/E θα διαμορφωθεί στο 13x. Οι προβλέψεις της για την πορεία του MSCI Emerging Markets σε ορίζοντα 3 μηνών και 6 μηνών (τέλος έτους) είναι +3% (1.270) και +6% (1.300), αντίστοιχα. Αναμένει αύξηση των κερδών κατά 11% το 2025/2026, που θα είναι ο κυρίαρχος παράγοντας απόδοσης.

Έτσι η αμερικάνικη τράπεζα τηρεί μία μέτρια κυκλική κατανομή όσον αφορά τις αγορές της περιοχής, και εντός της Ασίας είναι overweight στην Κίνα, την Κορέα και της Φιλιππίνες, "γυρίζοντας" παράλληλα σε underweight της στάση της στον αμυντικό τομέα της Ασίας. Εντός των αγορών της Κεντρικής Ευρώπης, Μέσης Ανατολής και Αφρικής, η Goldman είναι overweight στα ΗΑΕ και στην Ελλάδα, "γυρίζοντας" σε underweight της στάση της για την αγορά του Κουβέιτ και τις Τσεχίας. Στη Λατινική Αμερική, υποβαθμίζει τη Χιλή και αναβαθμίζει τη Βραζιλία σε market-weight και παραμένει underweight στο Μεξικό.

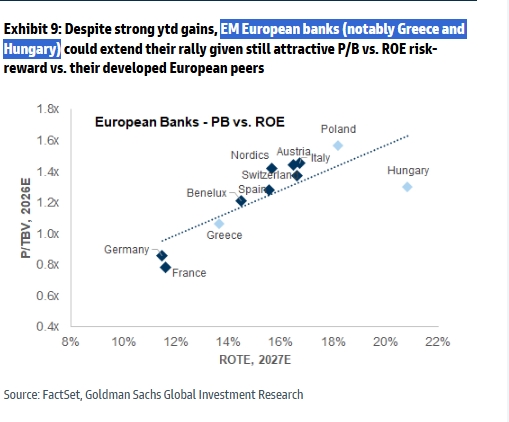

Κατά την Goldman, οι ευαίσθητες στα επιτόκια κυκλικές μετοχές και αγορές θα ηγηθούν των κερδών. Για παράδειγμα, οι ευρωπαϊκές τράπεζες στις αναδυόμενες αγορές θα μπορούσαν να επεκτείνουν το ράλι τους, δεδομένου του ελκυστικού P/B έναντι της απόδοσης ROE, σε σχέση με τις ανεπτυγμένες αγορές στην Ευρώπη. Όπως μάλιστα τονίζει, παρά τα ισχυρά κέρδη από τις αρχές του έτους, οι ευρωπαϊκές τράπεζες στις αναδυόμενες αγορές (ιδίως η Ελλάδα και η Ουγγαρία) θα μπορούσαν να επεκτείνουν το ράλι τους, δεδομένου του ελκυστικού προφίλ κινδύνου-ανταμοιβής και του δείκτη P/B έναντι του δείκτη ROΕ σε σχέση με τις τράπεζες της ανεπτυγμένης Ευρώπης.

Άλλωστε την προηγουμένη εβδομάδα η Goldman Sachs επανέλαβε την εποικοδομητική της άποψη για τις ελληνικές τράπεζες αυξάνοντας σημαντικά τις τιμές-στόχους, κατά 24% σε μέσο όρο. Για την Εθνική Τράπεζα την αύξησε στα 13,10 ευρώ από 10,70 ευρώ πριν για την Eurobank στα 3,30 ευρώ από 2,90 ευρώ πριν, για την Alpha Bank στα 3,70 ευρώ από 2,70 ευρώ πριν, και για την Τράπεζα Πειραιώς στα 7,40 ευρώ από 6,00 ευρώ πριν.

Όπως τόνισε, μετά το ισχυρό ράλι, πιστεύει ότι υπάρχει ακόμη περιθώριο για περαιτέρω re-rating της αποτίμησης των ελληνικών τραπεζών: σύμφωνα με τις εκτιμήσεις της, οι ελληνικές τράπεζες διαπραγματεύονται με δείκτη λογιστικής αξίας P/TBV στο 1,0x/0,9x για το 2026/2027, ο οποίος συγκρίνεται με τις τράπεζες της Ευρωζώνης στο 1,1x/1,0x (υπονοώντας discount περίπου 10-12%) και τις ευρύτερες ευρωπαϊκές τράπεζες στο 1,2x/1,1x. Η αμερικάνικη τράπεζα αναμένει ότι αυτό το χάσμα αποτίμησης θα μειωθεί σε ορίζοντα 12 μηνών.

Κλείσιμο στο υψηλό ημέρας. Αυξημένος τζίρος στα 310 εκατ. Βαρίδι η Jumbo.

Κέρδη αποδιδόμενα στους μετόχους ύψους 4,38 δισ. δολαρίων ή 14,01 δολ., ανά μετοχή.

Παραμένει στο 0,5% το ποσοστό αντικυκλικού κεφαλαιακού αποθέματος ασφαλείας για την Ελλάδα.

Οι ελληνικές τράπεζες εισέρχονται στο 2026 σε ισχυρή θέση.

Ελαφρώς ανοδική κλίση για τον ΓΔ με την ΓΕΚ ΤΕΡΝΑ να κυριαρχεί και σήμερα.

Οι επενδυτές στράφηκαν στον αμυντικό τομέα. Απώλειες σχεδόν 1% για τον Nasdaq.

Σταθερά επιτόκια και όγκοι στηρίζουν την κερδοφορία.

Σταθερά υψηλός τζίρος στα 268 εκατ. ευρώ. Διόρθωση 2% στην Alpha.

Τα στοιχεία για τις λιανικές πωλήσεις και τις τιμές παραγωγού δεν άλλαξαν σημαντικά τις προσδοκίες για μείωση των επιτοκίων.

Τα συμπεράσματα της από συναντήσεις που είχε με επενδυτές στις ΗΠΑ και αλλού παρουσιάζει η UBS. Παραμένει στα top picks η Τράπεζα Πειραιώς.

Μικρά κέρδη με stock picking. Σταθερά υψηλός τζίρος.