Τετάρτη, 09-Ιουλ-2025 10:20

Goldman Sachs: "Ψηφίζει" ελληνικές τράπεζες και εκτοξεύει τις τιμές στόχους

Της Ελευθερίας Κούρταλη

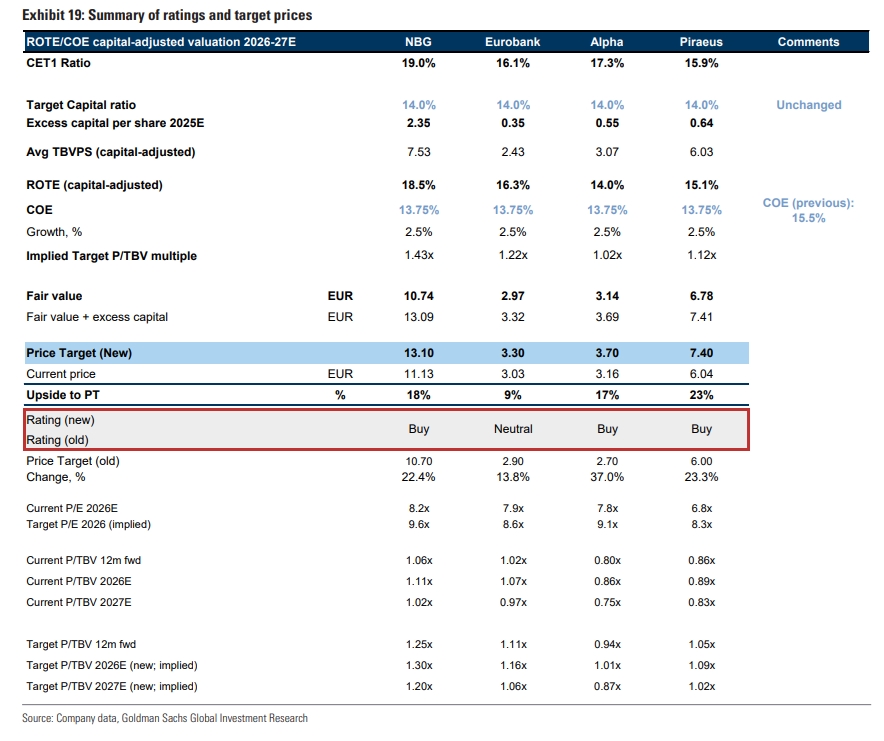

Επαναλαμβάνει την εποικοδομητική της άποψη για τις ελληνικές τράπεζες η Godman Sachs και αυξάνει τις τιμές-στόχους κατά 24% κατά μέσο όρο. Τώρα βλέπει μέση άνοδο περίπου 17% και δίνει σύσταση Buy για την Alpha Bank (περιθώριο ανόδου 17%), για την Τράπεζα Πειραιώς (άνοδος 23%) και την Εθνική Τράπεζα (άνοδος 18%), ενώ ουδέτερη παραμένει η αξιολόγηση για την Eurobank (άνοδος 9%).

Οι νέες τιμές-στόχοι διαμορφώνονται ως εξής:

Για την Εθνική Τράπεζα στα 13,10 ευρώ από 10,70 ευρώ πριν,

Για την Eurobank στα 3,30 ευρώ από 2,90 ευρώ πριν,

Για την Alpha Bank στα 3,70 ευρώ από 2,70 ευρώ πριν, και

Για την Τράπεζα Πειραιώς στα 7,40 ευρώ από 6,00 ευρώ πριν.

Οι ελληνικές τράπεζες έχουν καταγράψει ράλι 58% φέτος, ξεπερνώντας τον δείκτη ευρωπαϊκών τραπεζών STOXX 600 (αύξηση 30%). Αυτή η ισχυρή άνοδος οφείλεται σε έναν συνδυασμό ιδιοσυγκρασιακών παραγόντων που σχετίζονται με την Ελλάδα και σε μια επαναξιολόγηση των ευρωπαϊκών τραπεζών, επισημαίνει η Goldman Sachs.

Οιπρόσφατες προβλέψεις και σχόλια από τις ελληνικές τράπεζες επιβεβαιώνουν τη συνέχιση των ισχυρών τάσεων σε βασικούς δείκτες, και οι προβλέψεις της, όπως σημειώνει, αντικατοπτρίζουν τα εξής:

(1) εκτιμά ότι το ROTE θα διαμορφωθεί σε περίπου 14% το 2025-2029, σύμφωνα με τα μέσα επίπεδα της ΕΕ,

(2) μια εποικοδομητική προοπτική για τους δείκτες καταβολής μερισμάτων (όλες οι τράπεζες στην τώρα οδηγούνται σε payout τουλάχιστον 50% από το 2025),

(3) περαιτέρω μείωση των δεικτών NPE (προβλέπονται στο περίπου 3% το 2025 και 2% το 2026-2029, και στα ίδια επίπεδα με τις τις ευρωπαϊκές τράπεζες),

(4) υγιή δείκτη CET1 σε περίπου 16-17% το 2025-2029 (σε σύγκριση με τους στόχους των διοικήσεων για 14%) και

(5) την ισχυρή αύξηση των χορηγήσεων κατά περίπου 8% ετησίως το 2025-2029 (σε σύγκριση με χαμηλή μονοψήφια ανάπτυξη για τις ευρωπαϊκές τράπεζες).

Ακόμα και αν οι προοπτικές για τα επιτόκια της ΕΚΤ είναι πλέον χαμηλότερες από ό,τι είχαν προβλέψει οι ελληνικές τράπεζες στις προβλέψεις τους στις αρχές του έτους, η Goldman πιστεύει ότι αυτό θα αντισταθμιστεί από την ισχυρότερη από την αναμενόμενη αύξηση των δανείων, την υψηλότερη συμβολή από τα έσοδα από τίτλους και τα καλύτερα spreads.

Όπως τονίζει η Goldman, μετά το ισχυρό ράλι, πιστεύει ότι υπάρχει ακόμη περιθώριο για περαιτέρω re-rating της αποτίμησης των ελληνικών τραπεζών: σύμφωνα με τις εκτιμήσεις της, οι ελληνικές τράπεζες διαπραγματεύονται με δείκτη λογιστικής αξίας P/TBV στο 1,0x/0,9x για το 2026/2027, ο οποίος συγκρίνεται με τις τράπεζες της Ευρωζώνης στο 1,1x/1,0x (υπονοώντας discount περίπου 10-12%) και τις ευρύτερες ευρωπαϊκές τράπεζες στο 1,2x/1,1x.

Η αμερικάνικη τράπεζα αναμένει ότι αυτό το χάσμα αποτίμησης θα μειωθεί σε ορίζοντα 12 μηνών.

Οι τιμές-στόχοι που δίνει υποδηλώνουν μέση άνοδο περίπου 17%, η οποία συγκρίνεται με άνοδο 10% για τις τράπεζες της ΕΕ που καλύπτονται από Goldman. Σε αυτή τη βάση, αναμένει ότι το discount θα μειωθεί προς το 5-7%. Πιστεύει ότι θα παραμείνει κάποιος βαθμός discount αποτίμησης λαμβάνοντας υπόψη το μερίδιο των DTC στην κεφαλαιακή δομή των ελληνικών τραπεζών. Ωστόσο, με το υπόλοιπο των DTC να μειώνεται σταδιακά (από περίπου 40% το 2025 σε 24% το 2027 και 11% το 2029), αναμένει ότι το discount θα συμπιεστεί.

Ισχυρή άνοδο της τάξης του 10% αναμένει η UBS ότι θα καταγράψουν οι παγκόσμιες μετοχές μέχρι το τέλος του έτους, ενώ συστήνει στους επενδυτές που έχουν συγκεντρώσει θέσεις στις ΗΠΑ να επωφεληθούν από...

Άλμα 4% για τον ιαπωνικό Nikkei. Κέρδη 1% για τον S&P/ASX 200 της Αυστραλίας μετά την αύξηση επιτοκίων.

Τα μέταλλα να ακολουθούν ένα τρενάκι του τρόμου ενώ επανέρχεται η συζήτηση για τις επενδύσεις στο AI.

Τι ειπώθηκε στο event που διοργάνωσε η Citi Wealth για τους πελάτες της στην Αθήνα.

Και τι σημαίνει για τις επόμενες κινήσεις των πολύτιμων μετάλλων.

Στο μήνα, S&P 500 ενισχύθηκε κατά 1,4%, ο Dow 1,7% και ο Nasdaq 0,9%.

Ανησυχία των επενδυτών για την πορεία της νομισματικής πολιτικής υπό τη νέα ηγεσία της Fed.

Μεγάλη επίδραση στις ροές των ελληνικών μετοχών θα φέρουν οι ανακατατάξεις των δεικτών MSCI και FTSE από την αναβάθμιση του Χ.Α στις ανεπτυγμένες αγορές, με το "σκορ" να δείχνει (ήπιες) εκροές.

Η συμφωνία καλύπτει 2 δισεκατομμύρια ανθρώπους και 25% του παγκόσμιου ΑΕΠ.

Εν αναμονή της απόφασης της Fed για τα επιτόκια.

Άμεσα ωφελημένες είναι οι ελληνικές τράπεζες από την έξοδο στις αγορές για νέες εκδόσεις ομολόγων, οι οποίες μειώνουν περαιτέρω τα χρηματοδοτικά τους κόστη και αυξάνουν τη ρευστότητά.