Δευτέρα, 24-Φεβ-2025 17:10

BofA: Οι ευρωπαϊκές μετοχές αποτιμούν ένα πολύ ρόδινο σενάριο – Οι 3 καταλύτες πίσω από το πρόσφατο ράλι και γιατί έρχεται βουτιά 10%

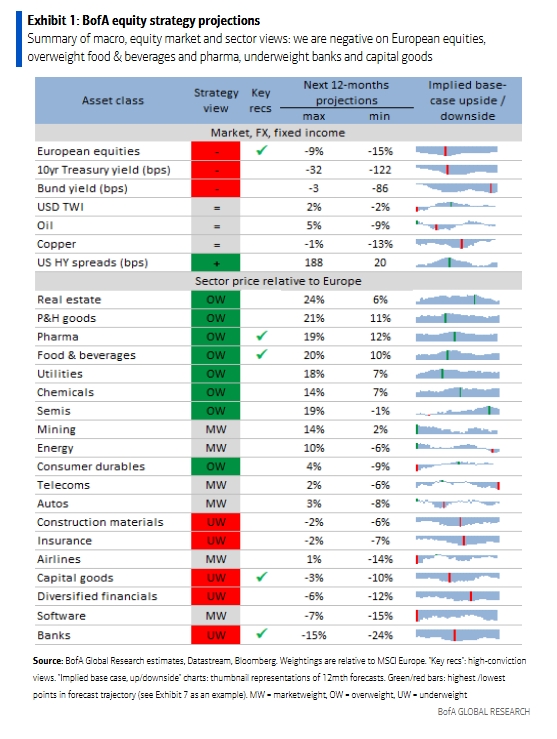

Της Ελευθερίας Κούρταλη

Το εντυπωσιακό ράλι των ευρωπαϊκών μετοχών οφείλεται εν μέρει στις ελπίδες για δημοσιονομική χαλάρωση στην Γερμανία, για κατάπαυση του πυρός στην Ουκρανία και στις στρατιωτικές δαπάνες της ΕΕ, επισημαίνει η Bank of America. Ενώ βραχυπρόθεσμα βλέπει περαιτέρω ανοδική πορεία για την ανάπτυξη της ευρωζώνης, πιστεύει ότι οι ευρωπαϊκές μετοχές αποτιμούν ένα πολύ ρόδινο σενάριο. Συνεπώς, παραμένει bearish για τις ευρωπαϊκές μετοχές σε απόλυτους όρους, ενώ η overweight στάση που τηρεί στην Ευρώπη σε σχέση με τις διεθνείς μετοχές έχει αρχίσει και φαίνεται "υπερβολική" και πλησιάζει στο τέλος της, όπως επισημαίνει.

Ειδικότερα, όπως σημειώνει η BofA, οι ευρωπαϊκές μετοχές καταγράφουν ολοένα και νέα υψηλά, υπεραποδίδοντας των παγκόσμιων αγορών: το ράλι του πανευρωπαϊκού δείκτη Stoxx 600 από το χαμηλό μετά τις εκλογές στις ΗΠΑ στις 19 Νοεμβρίου έφτασε σε διψήφια ποσοστιαία επίπεδα, καταγράφοντας την ισχυρότερη περίοδο απόδοσης από τις αρχές του περασμένου έτους. Τα κέρδη για την Ευρώπη έχουν ξεπεράσει αυτά των παγκόσμιων μετοχών κατά 7% από τα τέλη του περασμένου έτους, αντανακλώντας τις αυξανόμενες αμφιβολίες σχετικά με το αφήγημα ότι το μείγμα πολιτικών της κυβέρνησης Τραμπ θα ενίσχυε τον εξαιρετισμό των ΗΠΑ υποστηρίζοντας την εγχώρια ανάπτυξη μέσω δημοσιονομικής χαλάρωσης και απορρύθμισης, ενώ θα επιβαρύνει την ανάπτυξη στον υπόλοιπο κόσμο μέσω των δασμών. Αυτή η αλλαγή του κλίματος είναι επίσης ξεκάθαρα ορατή στην τελευταία δημοσκόπηση της BofA στο περιβάλλον των ευρωπαίων fund managers, όπου το 45% των ερωτηθέντων αναμένει ότι η ευρωπαϊκή ανάπτυξη θα ενισχυθεί τους επόμενους δώδεκα μήνες, ενώ το 2% αναμένει επιβράδυνση της παγκόσμιας ανάπτυξης

Το ράλι οδηγήθηκε από τη βελτίωση των θεμελιωδών μεγεθών και τις ελπίδες για ισχυρότερη ανάπτυξη στο μέλλον: αφού έφτασε στο χαμηλό σχεδόν ενός έτους των 47μονάδων τον Νοέμβριο, ο PMI της ζώνης του ευρώ αυξήθηκε κατά περίπου 2,5 μονάδες, συμβάλλοντας στο να οδηγηθούν οι μακροοικονομικές εκπλήξεις της ζώνης του ευρώ στο πιο θετικό επίπεδο από τον Απρίλιο του περασμένου έτους.

Η βελτίωση του PMI της ζώνης του ευρώ συνέβαλλε περίπου 5% στην απόδοση του Stoxx 600 σύμφωνα με την ανάλυσή της BofA, με ένα επιπλέον 2% της απόδοσης να εξηγείται από την άνοδο των προσδοκιών για τα κέρδη ανά μετοχή (EPS) των εταιρειών του Stoxx 600 λόγω των ακόμα ανθεκτικών παγκόσμιων PMI (οι οποίοι κινούνται κατά μέσο όρο λίγο πάνω από τις 52 μονάδες από τον Νοέμβριο), καθώς και από τα πολύ ισχυρά αποτελέσματα χρήσης 2024 των εισηγμένων εταιρειών.

Αυτό, όπως τονίζει η BofA, αφήνει τα θεμελιώδη μεγέθη να αντιπροσωπεύουν το 7% του πρόσφατου κέρδους 12% για τις ευρωπαϊκές μετοχές. Το υπόλοιπο 5% πιθανότατα καθοδηγείται από την αυξανόμενη αισιοδοξία στο μέτωπο της ανάπτυξης, με τον δείκτη Stoxx 600 στα τρέχοντα επίπεδα να τιμολογεί μια περαιτέρω αύξηση 3 μονάδων του PMI της ζώνης του ευρώ στο 52 ή, εναλλακτικά μια αύξηση 2 μονάδων του παγκόσμιου PMI στο 54.

Τι εξηγεί την ξαφνική αισιοδοξία για την ανάπτυξη; Εκτός από την αύξηση του PMI της ζώνης του ευρώ από τον Νοέμβριο, τρεις καταλύτες πολιτικής συνέβαλαν στη βελτίωση του κλίματος γύρω από τις ευρωπαϊκές μετοχές, τονίζει η αμερικάνικη τράπεζα:

Πρώτον, τα περιθώρια δημοσιονομικής χαλάρωσης μετά τις γερμανικές εκλογές. Το βασικό σενάριο των οικονομολόγων της BofA είναι ότι μόλις σχηματιστεί ένας συνασπισμός, ο οποίος μπορεί να διαρκέσει από μερικές εβδομάδες έως και μισό χρόνο, η νέα κυβέρνηση θα ενεργοποιήσει τη ρήτρα διαφυγής από τον συνταγματικά κατοχυρωμένο κανόνα της Γερμανίας για το έλλειμμα, ξεκλειδώνοντας δημοσιονομικά κίνητρα αξίας περίπου 1% του ΑΕΠ.

Δεύτερον, μια πιθανή κατάπαυση του πυρός μεταξύ Ρωσίας και Ουκρανίας: οι οικονομολόγοι της BofA αμφιβάλλουν ότι οι προσπάθειες ανοικοδόμησης στην Ουκρανία μετά από μια πιθανή συμφωνία κατάπαυσης του πυρός θα δώσουν σημαντική ώθηση στην ανάπτυξη της ευρωζώνης, εν μέρει επειδή το μεγαλύτερο μέρος της ζημίας είναι σε εδάφη που κατέχονται από τη Ρωσία, αλλά σημειώνουν ότι εάν μια κατάπαυση του πυρός οδηγήσει σε εκ νέου μείωση των τιμών του ευρωπαϊκού φυσικού αερίου μετά την πρόσφατη άνοδο, αυτό θα μπορούσε να ενισχύσει την ανάπτυξη της ζώνης του ευρώ κατά 30 μονάδες βάσης.

Και τρίτον, οι προοπτικές για αύξηση των ευρωπαϊκών στρατιωτικών δαπανών. Πρόσφατες ενδείξεις μειωμένης δέσμευσης των ΗΠΑ για την ευρωπαϊκή ασφάλεια οδήγησαν σε απαιτήσεις από τις ευρωπαϊκές χώρες να αυξήσουν τις αμυντικές τους δαπάνες από το τρέχον επίπεδο του 1,9% του ΑΕΠ της ΕΕ το 2024 (326 δισ. ευρώ), με τον Γενικό Γραμματέα του ΝΑΤΟ Mark Rutte να προτείνει στόχο για τα μέλη της συμμαχίας άνω του 3% του ΑΕΠ την περασμένη εβδομάδα, αν και οι οικονομολόγοι της BofA προειδοποιoύν ότι η κοινή χρηματοδότηση σε ευρωπαϊκό επίπεδο παραμένει μια πρόκληση και ότι εάν οι δαπάνες προσανατολίζονται προς ξένο στρατιωτικό εξοπλισμό, δεν θα παρείχε σημαντική ώθηση στην εγχώρια ανάπτυξη.

Θα αποδώσουν τα δεδομένα ανάπτυξης; Οι οικονομολόγοι της αμερικάνικης τράπεζας προβλέπουν κορύφωση της αύξησης του ΑΕΠ της ζώνης του ευρώ στο 1% το τρίτο και το τέταρτο τρίμηνο, η οποία συγκρίνεται με ρυθμό ανάπτυξης 1,3% που αποτιμάται από την αγορά μετοχών. Επιπλέον, υπογραμμίζουν τους καθοδικούς κινδύνους για τις προβλέψεις τους από την εμπορική αβεβαιότητα. Σε παγκόσμιο επίπεδο, οι οικονομολόγοι της βλέπουν επιβράδυνση της παγκόσμιας ανάπτυξης στα μέσα του έτους, λόγω της Κίνας. Κατά συνέπεια, ενώ η BofA εκτιμά πως υπάρχει περαιτέρω βραχυπρόθεσμη ανοδική πορεία για την ανάπτυξη της ζώνης του ευρώ, υποβοηθούμενη από τη χαλάρωση των πιστωτικών συνθηκών και το δημοσιονομικό μέτωπο, πιστεύει ότι οι ευρωπαϊκές μετοχές τιμολογούν ένα πολύ ρόδινο μάκρο σενάριο.

Συνεπώς, με βάση τα παραπάνω, η BofA παραμένει αρνητική στις ευρωπαϊκές μετοχές σε απόλυτους όρους τιμές, ενώ η overweight στάση που τηρεί στην Ευρώπη σε σχέση με τις διεθνείς μετοχές πλησιάζει στο τέλος της: πιστεύει ότι το ράλι των ευρωπαϊκών μετοχών αντικατοπτρίζει περισσότερο από δίκαια τους θετικούς καταλύτες εγχώριας ανάπτυξης που θα ακολουθήσουν. Επιπλέον, συνεχίζει να αναμένει ευρύτερη επιβράδυνση της παγκόσμιας ανάπτυξης, η οποία συνάδει με μια ανανεωμένη άνοδο των ασφαλίστρων κινδύνου μετοχών και υποβαθμίσεις των EPS.

Οι μακροοικονομικές της προβλέψεις υποδηλώνουν πτώση 10%+ για τον Stoxx 600 στις 470 μονάδες έως τα μέσα του έτους. Αν και ακόμα διατηρεί τη στάση overweight που έχει στις ευρωπαϊκές μετοχές έναντι των διεθνών μετοχών, ωστόσο υπογραμμίζει πως η απότομη πρόσφατη υπεραπόδοση αφήνει μόνο οριακά περαιτέρω ανοδικά περιθώρια.

Περιθώριο για ελαφρύνσεις σε δύο δόσεις έχει το οικονομικό επιτελείο για το 2026 από την στιγμή που η εφαρμογή της εθνικής ρήτρας διαφυγής για τις αμυντικές δαπάνες αυξάνει το δημοσιονομικό χώρο κατά...

Οι επενδυτές εστιάζουν το βλέμμα στα αποτελέσματα των τεχνολογικών γιγάντων.

Το γερμανικό υπουργείο Οικονομίας αναθεωρεί επί τα χείρω τις προβλέψεις για τον δείκτη ανάπτυξης στο τρέχον έτος.

Η γερμανική κυβέρνηση προβλέπει για φέτος μικρή μείωση της ανεργίας, η οποία κυμαίνεται στο 6,9%.

Η συμφωνία καλύπτει 2 δισεκατομμύρια ανθρώπους και 25% του παγκόσμιου ΑΕΠ.

Εν αναμονή της απόφασης της Fed για τα επιτόκια.

Περιθώρια ανόδου 33,7% βλέπει για την αξία του τίτλου της Eurobank η ΒofA.

Εταιρικά αποτελέσματα και Fed κεντρίζουν την προσοχή. Άλμα 6% για την ASML, πέφτει 8% η LVMH.

Στο κόκκινο ο Dow Jones. Σημαντικά κέρδη για Nasdaq, 5ήμερο ανοδικό σερί για S&P 500.

Με σημαντικά κέρδη υποδέχτηκαν την εμπορική συμφωνία ΕΕ - Ινδίας.

Ανάμεικτες τάσεις με το βλέμμα σε Big Tech και Fed. Σημαντικά κέρδη για τον Nasdaq.