Τρίτη, 29-Οκτ-2024 12:00

JP Morgan: Bullish στις αγορές της περιφέρειας της Ευρωζώνης, αλλά με αστερίσκους

Της Ελευθερίας Κούρταλη

Σε πρόσφατη έκθεσή της η JP Morgan σημείωσε πως δεν είναι καθόλου ενθουσιασμένη σχετικά με τις προοπτικές των μετοχών της Ευρωζώνης συνολικά έναντι των μετοχών των ΗΠΑ, μία άποψη η οποία υποστηρίζεται και από τα πρόσφατα αδύναμα στοιχεία για την οικονομική δραστηριότητα. Ωστόσο, όπως τονίζει, "εκείνο που μας κάνει εντύπωση είναι ότι δεχόμαστε όλο και περισσότερες ερωτήσεις επενδυτών σχετικά με το πώς μπορούν να έχουν έκθεση στην Ευρώπη, αποφεύγοντας όμως τον πυρήνα - τη Γαλλία και τη Γερμανία, τις δύο χώρες που θεωρούνται αυτές τις μέρες ως αδύναμοι κρίκοι από πολλούς". Σε αυτό το πλαίσιο η JPM αναφέρει πως "συμπαθεί" το trade της περιφέρειας από πολλές οπτικές γωνίες, αλλά σημειώνει και ορισμένους αντίθετους ανέμους.

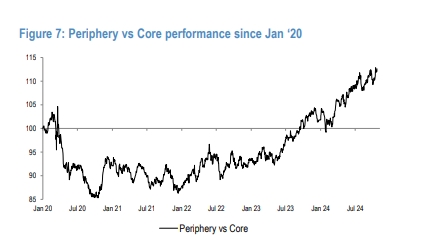

Οι μετοχές της Ευρωζώνης δεν έχουν σημειώσει πρόοδο από τον Μάρτιο και η αμερικάνικη τράπεζα διατηρεί την άποψη ότι ο πανευρωπαϊκός δείκτης Euro Stoxx θα συνεχίσει να υποαποδίδει για ακόμη κάποιο διάστημα. Η αποφυγή των αγορών των "μεγάλων" χωρών του ευρώ από τους επενδυτές, όπως σημειώνει, αποτελεί μια τεράστια στροφή σε σχέση με την προηγούμενη δεκαετία, όπου το trade του πυρήνα έναντι της περιφέρειας ήταν η κυρίαρχη θέση για τους περισσότερους επενδυτές, στο πλαίσιο της κρίσης του ευρώ. Κατά την άποψη της, όντως υπάρχουν ευκαιρίες στην περιφέρεια αυτή τη στιγμή, αλλά σημειώνει και ορισμένους αντίθετους ανέμους.

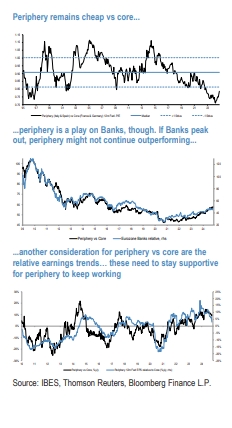

Όσον αφορά τις αποτιμήσεις, η περιφέρεια εξακολουθεί να φαίνεται πολύ φθηνή έναντι του πυρήνα. Υπήρξε κάποιο re-rating τα τελευταία 4 χρόνια, κατά τη διάρκεια του οποίου η περιφέρεια είχε καλύτερη απόδοση, αλλά οι δείκτες P/E της περιοχής εξακολουθούν να είναι κάτω από αυτούς των αγορών του πυρήνα.

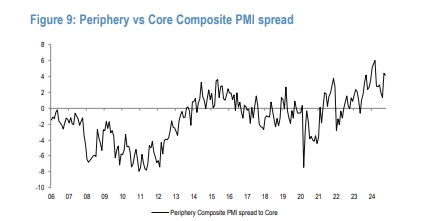

Επιπλέον, οι δείκτες PMI εμφανίζονται καλύτεροι στην περιφέρεια έναντι του πυρήνα και οι προβλεπόμενοι ρυθμοί αύξησης του ΑΕΠ φαίνονται ελκυστικοί στις χώρες της περιοχής, ενώ η Γερμανία και η Γαλλία εμφανίζουν υποτονική ανάπτυξη. Η διαφορά μεταξύ των σύνθετων PMI της περιφέρειας έναντι του πυρήνα είναι κοντά στο ευρύτερο που έχουμε δει ιστορικά.

Όσον αφορά τα δημοσιονομικά περιθώρια, οι χώρες της περιφέρειας έχουν περιθώρια να στηρίξουν την ανάπτυξή τους. Η Γαλλία έχει πολύ περιορισμένο χώρο και η Γερμανία θα μπορούσε να κάνει περισσότερα εάν τροποποιήσει το δημοσιονομικό της φρένο. Η JPM πιστεύει ότι αυτό είναι απίθανο, εκτός εάν υπάρξει σημαντική επιδείνωση της αγοράς εργασίας.

Η bullish άποψη της JP Morgan για την περιφέρεια οφείλεται σε μεγάλο βαθμό στον τραπεζικό κλάδο, όπως προσθέτει, καθώς οι μετοχές των τραπεζών έχουν και σημαντικό βάρος στους βασικούς χρηματιστηριακούς δείκτες. Οι τράπεζες γενικότερα έχουν καταγράψει υψηλές επιδόσεις τα τελευταία τρία χρόνια και εξακολουθούν να φαίνονται φθηνές, αλλά τα κέρδη τους πιθανότατα κορυφώνονται καθώς η ΕΚΤ ξεκίνησε τις μειώσεις των επιτοκίων. Επίσης, οι τράπεζες είναι ένα trade του πιστωτικού κύκλου και η JPM σημειώνει ότι τα πιστωτικά spreads επί του παρόντος είναι πολύ κοντά στα πιο "σφιχτά" τους επίπεδα ιστορικά. Εάν οι μετοχές των τραπεζών σταματήσουν τις ισχυρές επιδόσεις, η περιφέρεια θα γίνει πολύ λιγότερο ελκυστική, όπως επισημαίνει η αμερικάνικη τράπεζα. Η περιφέρεια τείνει να τα πάει καλύτερα όταν οι τράπεζες υπεραποδίδουν, και το αντίστροφο, όπως προσθέτει.

Επιπλέον, οι εκλογές στις ΗΠΑ και ο συνακόλουθος αντίκτυπός τους στις αποδόσεις των ομολόγων και στο δολάριο, καθώς και οι δασμοί, αποτελούν σημαντικούς παράγοντες για τις προοπτικές των αγορών της περιφέρειας, τονίζει η JPM.

Εάν οι αποδόσεις των ομολόγων κινηθούν υψηλότερα και η αγορά το λάβει θετικά, τότε η περιφέρεια έχει την ευκαιρία να διατηρήσει τις υψηλότερες αποδόσεις σε σχέση με τις χώρες του πυρήνα του ευρώ. Η αμερικάνικη τράπεζα είναι επιφυλακτική σχετικά με αυτό καθώς ανησυχεί ότι οποιαδήποτε σημαντική αύξηση των αποδόσεων των ομολόγων από εδώ και στο εξής θα μπορούσε να έχει αρνητικές επιπτώσεις για τα risk assets γενικότερα. Αυτό ισχύει ιδιαίτερα σήμερα, καθώς η τρέχουσα τοποθέτηση των επενδυτών είναι πολύ διαφορετική από την περίοδο των αμερικάνικων εκλογών του Νοεμβρίου του 2016 όταν ήταν υποτονική.

Επίσης, εάν το δολάριο ενισχυθεί, αυτό τείνει να είναι ιστορικά καλύτερο για τις αγορές του πυρήνα του ευρώ παρά για την ευρωπεριφέρεια. Σε ότι αφορά τους δάσους, δεν είναι σαφές ποιον θα έβλαπτε περισσότερο η αύξηση της εμπορικής αβεβαιότητας, καθώς τόσο ο πυρήνας όσο και η περιφέρεια συνδέονται με τις αναδυόμενες αγορές και τις εξαγωγές.

Τέλος, σημαντικό είναι και το ερώτημα είναι σχετικά με τις τάσεις κερδοφορίας στην περιφέρεια. Ένας άλλος παράγοντας πίσω από την καλύτερη απόδοση της περιφέρειας τα τελευταία χρόνια ήταν η ισχυρότερη απόδοση κερδών. Εάν τα κέρδη των εταιρειών της περιφέρειας κορυφωθούν έναντι των εταιρειών του πυρήνα, αυτό σημαίνει πως ο Νότος είναι πιθανό να σταματήσει να έχει υψηλότερη απόδοση σε σχέση με τον Βορρά, τονίζει η JPM. Και αυτή τη στιγμή οι προσδοκίες για την αύξηση των κερδών βλέπουν σημαντική βελτίωση για τη Γερμανία και τη Γαλλία το επόμενο έτος. Η κερδοφορία στη Γερμανία αναμένεται να βελτιωθεί από ρυθμό ανάπτυξης 5% φέτος σε 12% το επόμενο έτος, ενώ για τη Γαλλία τα κέρδη αναμένεται να αυξηθούν από περίπου 3% φέτος σε περίπου 11% το επόμενο έτος. Ωστόσο, για την Ισπανία και την Ιταλία, η συναίνεση βλέπει μια σημαντική επιβράδυνση.

Άμεσα ωφελημένες είναι οι ελληνικές τράπεζες από την έξοδο στις αγορές για νέες εκδόσεις ομολόγων, οι οποίες μειώνουν περαιτέρω τα χρηματοδοτικά τους κόστη και αυξάνουν τη διαθέσιμη ρευστότητά τους....

Όταν έθεσε υποψηφιότητα για την προεδρία το 2016, ο πρώην κυβερνήτης της Φλόριντα Τζεμπ Μπους είχε πει για τον Ντόναλντ Τραμπ ότι είναι "ένας υποψήφιος του χάους" που θα γίνει "ένας πρόεδρος του...

Κατηγορώντας την ότι του έκλεισε τους λογαριασμούς του "για πολιτικούς λόγους".

Κορυφαίοι διευθύνοντες σύμβουλοι εκφράζουν ανακούφιση μετά την αναδίπλωση του Αμερικανού προέδρου, σύμφωνα με το CNBC.

Ο Dow κατέγραψε τη μεγαλύτερη ημερήσια άνοδο από τις 5 Ιανουαρίου, ο Nasdaq από τις 19 Δεκεμβρίου και ο S&P 500 από τις 24 Νοεμβρίου.

"Δεν θα έλεγα τέτοια πράγματα στην τηλεόραση", είπε για τον Τραμπ.

Κέρδη άνω του 1% μετά τις δηλώσεις του ότι δεν θα χρησιμοποιήσει βία για να αποκτήσει τη Γροιλανδία.

Κόντρα στο τρέχον risk-off κλίμα επιλεγεί να κινηθεί η HSBC, δηλώνοντας πως συνεχίζει να είναι bullish για τις παγκόσμιες μετοχές.

Συνεχίζονται οι πιέσεις στις μετοχές. Νέα πτώση για το δολάριο.

Νέο ρεκόρ για τον χρυσό. Το βλέμμα και στην Ιαπωνία, με τις αποδόσεις των 40ετών ομολόγων στο 4% για πρώτη φορά.

Το 2025 σημαδεύτηκε από αδιάκοπη καινοτομία, πολιτικές αναταραχές και εκπλήξεις στις αγορές.