11:20 30/01

Χρηματιστήριο: Συγκρατημένο profit taking στο κλείσιμο ενός ισχυρού μήνα

Μετατοπίζονται σε blue chips οι πωλητές μετά το "χτύπημα" χθες στις τράπεζες.

Της Ελευθερίας Κούρταλη

H αργή διάθεση των εμβολίων και τα διαδοχικά lockdowns έχουν υπονομεύσει την επενδυτική ψυχολογία στην Ευρώπη και τις αποδόσεις της αγοράς μετοχών, σημειώνει η Jefferies σε νέα έκθεσή της. Ωστόσο, σύντομα, όπως τονίζει, "οι νικητές των αποδόσεων του προηγούμενου διαστήματος θα έρθουν τελευταίοι, και οι χαμένοι, πρώτοι", ενώ επαναλαμβάνει την πολύ θετική της άποψη για τις ελληνικές μετοχές.

Ενώ οι κλάδοι των υπηρεσιών θα καθυστερήσουν σίγουρα σε σχέση με την ανάκαμψη του μεταποιητικού τομέα, ωστόσο η Jefferies τονίζει πως είναι πλέον πολύ αργά για να πουλήσει κανείς. Οι πολύ ευνοϊκές νομισματικές συνθήκες και η ανοδική πορεία από την επιτάχυνση της Κίνας θα εξακολουθήσουν να στηρίζουν τις τιμές των μετοχών στο β’ εξάμηνο.

Πιο αναλυτικά, όπως σημειώνει η Jefferies, η εικόνα της ανάκαμψης μετά την πανδημία θα σημαίνει ότι η αύξηση του ΑΕΠ της Κίνας και των ΗΠΑ θα κορυφωθεί στο τρέχον τρίμηνο, ενώ η οικονομική δυναμική της Ευρωζώνης και του Ηνωμένου Βασιλείου θα επιταχυνθεί κατά τη διάρκεια του β’ και του γ’ τριμήνου του 2021.

Στις ΗΠΑ, η αύξηση του ονομαστικού ΑΕΠ θα είναι πολύ υψηλότερη από τα ονομαστικά επιτόκια των ομολόγων, δημιουργώντας ένα μεγάλο μαξιλάρι για τα εταιρικά κέρδη για τους επόμενους 24 μήνες. Η ανεπτυγμένη Ευρώπη και η Ευρωζώνη αναμένεται να σημειώσουν αύξηση στα κέρδη ανά μετοχή (EPS) της τάξης του 39% και του 42% αντίστοιχα τους επόμενους 12 μήνες, όπως τονίζει η Jefferies.

Στην Ελλάδα αναμένεται αύξηση στα EPS της τάξης του 59% το ίδιο διάστημα και μαζί με την αύξηση στα EPS στο Ηνωμένο Βασίλειο (45%), τη Νορβηγία (85%), την Ιταλία (48%) και τη Γαλλία (66%), οι χώρες αυτές θα "απολαύσουν" αύξηση των εταιρικών κερδών τουλάχιστον διπλάσια από αυτή των ΗΠΑ (23%). Το μάθημα που αντλήθηκε από το Ισραήλ και τις ΗΠΑ είναι ότι μόλις ξεκινήσει το μομέντουμ εμβολιασμού, η αγορά μετοχών αποτιμά πολύ γρήγορα το άνοιγμα του κλάδου των υπηρεσιών.

Σύμφωνα με τις εκτιμήσεις της Jefferies, ο δείκτης p/e 12μήνου της ελληνικής αγοράς διαμορφώνεται στο 11,8, ο δείκτης p/bv στο 0,79 και η μερισματική απόδοση στο 3,8% που είναι και η υψηλότερη στην Ευρώπη (στο 2,67% στην ευρωζώνη και στο 2,79% στις ανεπτυγμένες αγορές της Ευρώπης).

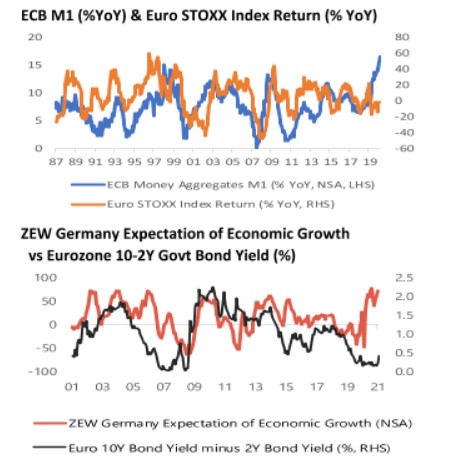

Οι ενδείξεις από τους μακροοικονομικούς δείκτες δείχνουν μια τεράστια απόκλιση μεταξύ των τρεχουσών μετρήσεών τους και της πιθανής τάσης των τιμών των ευρωπαϊκών μετοχών, με βάση την ιστορία, σημειώνει η Jefferies. Για παράδειγμα, το χάσμα μεταξύ της προσφοράς χρήματος στην Ευρώπη και των αποδόσεων της αγοράς μετοχών είναι το ευρύτερο που έχει καταγραφεί ποτέ, ενώ η απόκλιση μεταξύ του δείκτη ZEW της Γερμανίας για τις προσδοκίες οικονομικής ανάπτυξης και της καμπύλης αποδόσεων της ευρωζώνης είναι η υψηλότερη από το 2000.

Κατά την Jefferies, στο α’ τρίμηνο η ανάπτυξη στις ΗΠΑ τοποθετείται στο 9,5% έναντι ύφεσης 3,9% στην ευρωζώνη, στο β’ τρίμηνο η ανάπτυξη στις ΗΠΑ τοποθετείται στο 8,4% ενώ στην ευρωζώνης στο 10,4%, στο γ’ τρίμηνο στις ΗΠΑ αναμένεται να επιβραδυνθεί στο 5,1% ενώ στην ευρωζώνη θα παραμείνει στο 10,4% και στο δ’ τρίμηνο η ανάπτυξη του ΑΕΠ στις ΗΠΑ θα βρεθεί στο 2,9% έναντι 6,1% για την ευρωζώνη.

Όπως καταλήγει η Jefferies, ενώ υπάρχουν αναμφίβολα φόβοι ότι η Ευρώπη μπορεί να χάσει την πολύ σημαντική για την οικονομία καλοκαιρινή περίοδο του τουρισμού, οι παγκόσμιες μακροοικονομικές δυνάμεις παρέχουν ένα… "ασφαλιστήριο συμβόλαιο" για την κερδοφορία των εταιρειών της περιοχής. Αυτό αντικατοπτρίζεται στον τρόπο με τον οποίο οι αναλυτές αλλάζουν τους στόχους τους για τα κέρδη και τις συστάσεις για τις τιμές-στόχους των μετοχών της περιοχής. Μια ματιά στο τελευταίο τρίμηνο δείχνει ότι σχεδόν όλοι οι κλάδοι εισέρχονται σε εκείνα τα επίπεδα όπου οι επενδυτές θεωρούν πιο ελκυστικά, ενώ τις τελευταίες τέσσερις εβδομάδες μόνο ελάχιστες εταιρείες έχουν χάσει δυναμική.

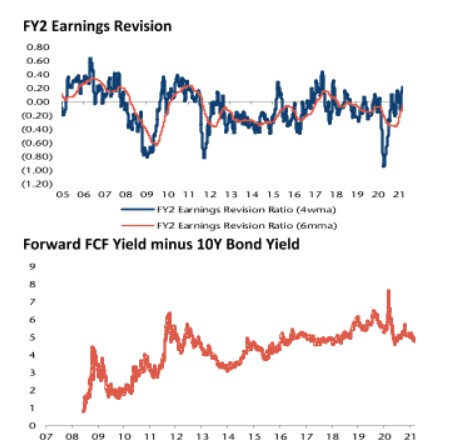

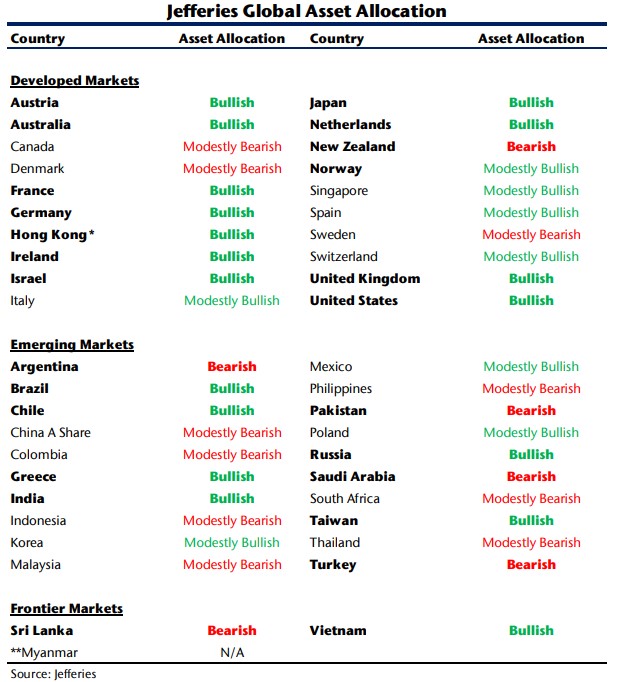

Ενώ οι επενδυτές ανησυχούν για τις καθυστερήσεις στη διάθεση των εμβολίων, οι αναθεωρήσεις κερδών του 2022 επιταχύνονται, επισημαίνει ο οίκος, ενώ η αγορά δεν έχει ακόμη κεφαλαιοποιήσει τα αρκετά καλά νέα στο μέτωπο της οικονομίας που έχουν εμφανιστεί. Για παράδειγμα, το "καλάθι" των μετοχών που τείνουν να επωφελούνται από μια επιτάχυνση του δείκτη ZEW δεν έχει κινηθεί σχεδόν καθόλου. Οι ευρωπαϊκές τράπεζες προσφέρουν έκθεση στην παγκόσμια οικονομία ενώ οι ευρωπαϊκές κυκλικές μετοχές πολυεθνικών εταιρειών (εκτός του κλάδου των εμπορευμάτων) θα επωφεληθούν περισσότερο από την παγκόσμια καθαρή ενέργεια και την ηλεκτροδότηση, καθώς και την ανάπτυξη της Κίνας. Έτσι η Jefferies εκτιμά ότι ο πανευρωπαϊκός δείκτης STOXX 600 θα αυξηθεί στις 455 μονάδες μέχρι τα τέλη του έτους, ενώ από τις ευρωπαϊκές αγορές bullish στάση τηρεί για την Ελλάδα, τη Γαλλία, τη Γερμανία, την Αυστρία, την Ολλανδία και την Ιρλανδία.

Μετατοπίζονται σε blue chips οι πωλητές μετά το "χτύπημα" χθες στις τράπεζες.

Διάθεση για ρίσκο στα ταμπλό της Ευρώπης, με τα γεωπολιτικά να μένουν πάντως στο επίκεντρο.

Όταν ανεβαίνεις κατηγορία, αλλάζουν οι κανόνες, ο ρυθμός, η στρατηγική του παιχνιδιού και η ποιότητα των παικτών που παίζουν απέναντί σου.

Nasdaq και S&P 500 έκλεισαν στο κόκκινο, "γλίτωσε" ο Dow Jones. Άλμα 10% για την Meta.

Με ανάμεικτα πρόσημα τερμάτισαν τα ευρωπαϊκά χρηματιστήρια, καθώς οι επενδυτές επικεντρώθηκαν σε μια σειρά από εταιρικά αποτελέσματα.

Μικρή οπισθοδρόμηση με μία σειρά blue chips να εξισορροπούν τις τραπεζικές πιέσεις.

Οι επενδυτές εστιάζουν το βλέμμα στα αποτελέσματα των τεχνολογικών γιγάντων.

Ανακάμπτει ο ΟΠΑΠ, πάτησε δυναμικά τα 20 ευρώ η ΔΕΗ, συνεχίζει με νέα κέρδη η Metlen.

Μεγαλύτερη ανησυχία το τι θα κάνουν τα ενεργά funds - "Φοβόμαστε ότι η Ελλάδα μπορεί να γίνει ένα μέρος του σύμπαντος των ανεπτυγμένων αγορών που δεν θα κοιτάει κανείς".

Ράλι άνω του 6,7% για Metlen και Elvalhalcor, πλησίασε τα 20 ευρώ η ΔΕΗ με +2,5%.

Η συμφωνία καλύπτει 2 δισεκατομμύρια ανθρώπους και 25% του παγκόσμιου ΑΕΠ.