08:00 31/01

Τέλος χρόνου για μικρότερο ΕΝΦΙΑ - Ποιες διορθώσεις πρέπει να κάνουν οι φορολογούμενοι, πότε έρχονται τα ραβασάκια

Ό,τι αποτυπώνεται στο Ε9 θα αποτελέσει τη βάση για τον υπολογισμό του νέου ΕΝΦΙΑ.

Του Γιώργου Δ. Χριστόπουλου

Επιμέλεια ύλης: Κωνσταντίνος Γ. Χριστόπουλος

Συνεχίζουμε τη θεματολογία του πρακτικού οδηγού μας , με σκοπό να συμβάλει και να βοηθήσει στην ορθή υποβολή της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού έτους 2014.

Στο προηγούμενο 5ο μέρος ασχοληθήκαμε και αναλύσαμε όλα όσα αφορούν το εισόδημα των αγροτών και την συμπλήρωση του πίνακα 4Γ1. Επίσης το εισόδημα από επιχειρηματική δραστηριότητα, και την συμπλήρωση του πίνακα 4Γ2.

Σήμερα στο 6ο μέρος θα δούμε όλες τις κρίσιμες λεπτομέρειες μέσα από τις τελευταίες οδηγίες της Γ.Γ.Δ.Ε. για τη συμπλήρωση του πίνακα 4Δ1. Τι ισχύει για τα μερίσματα, τους τόκους, και τα δικαιώματα, πως θα δηλωθούν, τι πρέπει να προσέξουμε για να αποφύγουμε τις "παγίδες" της διπλής φορολόγησης.

Πρόκειται για τα εισοδήματα που ανήκουν στην 3η (από τις 4) πηγές – κατηγορίες εισοδημάτων,

που εισήγαγε ο νέος ΚΦΕ (Ν. 4172/2013), από 1-1-2014, όπου όπως -εξαντλητικά- αναλύσαμε καθιερώνεται το σύστημα των χωριστών κατηγοριών εισοδήματος.

Για τους φίλους επισκέπτες του οδηγού μας που δεν παρακολούθησαν το 4ο και 5ο μέρος, παραθέτουμε και πάλι τον συνοπτικό πίνακα με τις 4 κατηγορίες (πηγές) εισοδήματος για τα φυσικά πρόσωπα που ισχύουν από 1-1-2014, δηλαδή εισοδήματα που δηλώνουμε φέτος.

|

Μειώθηκαν σε 4 οι πηγές εισοδήματος από επτά (άρθρο 7): |

|

|

4 κατηγορίες με τον νέο ΚΦΕ- ν.4172/2013, που ισχύουν από 1-12014 |

Οι αντίστοιχες 7 πηγές με τον προηγούμενο ΚΦΕ-ν.2238/94 |

|

α) εισόδημα από μισθωτή εργασία και συντάξεις. (άρθρα12 - 20) |

ΣΤ΄ πηγή: Εισόδημα από μισθωτές υπηρεσίες. |

|

β) εισόδημα από επιχειρηματική δραστηριότητα. (άρθρα 21 -29) |

(Δ΄ πηγή Εισόδημα από εμπορικές επιχειρήσεις + Ε΄ πηγή Εισόδημα από γεωργικές επιχειρήσεις + Ζ΄ πηγή Εισόδημα ελευθέρια επαγγέλματα) |

|

γ) εισόδημα από κεφάλαιο. (άρθρα 35 - 40) |

Α+Β πηγή Εισόδημα από ακίνητα + Γ΄ πηγή Εισόδημα από κινητές αξίες. |

|

δ) εισόδημα από υπεραξία μεταβίβασης κεφαλαίου. (άρθρα 41 - 43) |

|

Επίσης για την πληρότητα της ενημέρωσής σας, παραθέσαμε (στο 4ο μέρος του οδηγού μας), αναλυτικούς χρηστικούς πίνακες, με το πώς φορολογείται κάθε κατηγορία εισοδήματος, η οποία υπόκειται σε χωριστό φορολογικό συντελεστή, γεγονός που κάνει τη διαφορά από το προηγούμενο καθεστώς, και κατά τούτο παύει να ισχύει πλέον η έννοια του συνολικού εισοδήματος.

Έτσι κάθε πίνακας του εντύπου Ε1, περιέχει τα εισοδήματα της αντίστοιχης επί μέρους (από τις παραπάνω) κατηγορίας, που αποκτήθηκαν τόσο στη Χώρα μας, όσο και στην αλλοδαπή και επί πλέον μεταφέρθηκε (για συμπλήρωση του κάθε πίνακα) ο κατά περίπτωση φόρος που παρακρατήθηκε, έτσι ώστε στην εκκαθάριση της δήλωσης να διαπιστώνουμε ότι η κάθε κατηγορία βγάζει δικό της "αποτέλεσμα".

Τα εισοδήματα συνεπώς της 3ης πηγής ("εισόδημα από κεφάλαιο"), θα μας απασχολήσουν σήμερα, που όπως βλέπουμε στο έντυπο Ε1 της δήλωσης, αναλύονται στον πίνακα 4Δ1: μερίσματα, τόκοι, δικαιώματα και 4Δ2 εισόδημα από ακίνητη περιουσία. Με το εισόδημα από ακίνητη περιουσία θα ασχοληθούμε στο επόμενο 7ο μέρος του οδηγού μας.

3η ΚΑΤΗΓΟΡΙΑ: Εισόδημα από κεφάλαιο (άρθρα 35-40 του ΚΦΕ-Ν. 4172/2013)

Περιλαμβάνει το εισόδημα που αποκτά ένα φυσικό πρόσωπο και προκύπτει στο φορολογικό έτος σε μετρητά ή σε είδος με τη μορφή μερισμάτων, τόκων, δικαιωμάτων, καθώς και το εισόδημα από ακίνητη περιουσία. (άρθρο 35)

|

1. Τα μερίσματα φορολογούνται με 10% (άρθρα 35, 36, 40) παρακράτηση με 10% (άρθρα61, 62, 64) Η παρακράτηση διενεργείται και σε νομικά πρόσωπα και σε φυσικά πρόσωπα. Εξαντλείται η φορολογική υποχρέωση μόνο για φυσικά πρόσωπα Προσοχή: Όταν τα διανεμόμενα μερίσματα από κέρδη επιχειρηματικής δραστηριότητας, προκύπτουν από απλογραφικά βιβλία (β΄ κατηγορίας-εσόδων εξόδων), δεν γίνεται παρακράτηση φόρου 10%. Τα διανεμόμενα μερίσματα μπορεί να προκύπτουν από ομόρρυθμες εταιρείες, ετερόρρυθμες εταιρείες, συνεταιρισμούς, κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη εταιρείες, κοινοπραξίες κλπ. που τηρούν απλογραφικά βιβλία. Όταν το πιο πάνω νομικά πρόσωπα τηρούν, διπλογραφικά βιβλία στη διανομή μερισμάτων σε γίνεται παρακράτηση φόρου 10% (πολ. 1042/2015). |

|

2. Οι τόκοι: φορολογούνται με 15% (άρθρα 35,37,40) παρακράτηση με 15% (άρθρα61, 62, 64) Η παρακράτηση διενεργείται και σε νομικά πρόσωπα και σε φυσικά πρόσωπα. Εξαντλείται η φορολογική υποχρέωση μόνο για φυσικά πρόσωπα που έχουν την φορολογική κατοικία τους στην Ελλάδα και επίσης για τα φυσικά πρόσωπα ή νομικά πρόσωπα ή νομικές οντότητες που δεν έχουν τη φορολογική κατοικία τους και δεν διατηρούν μόνιμη εγκατάσταση στην Ελλάδα. |

|

3. Τα δικαιώματα (royalties) φορολογούνται με 20% (άρθρα 35, 38, 40) παρακράτηση με 20% (άρθρα 61, 62, 64) Η παρακράτηση διενεργείται μόνο σε φυσικά πρόσωπα. Εξαντλείται η φορολογική υποχρέωση μόνο για φυσικά πρόσωπα που έχουν την φορολογική κατοικία τους στην Ελλάδα και επίσης για τα φυσικά πρόσωπα ή νομικά πρόσωπα ή νομικές οντότητες που δεν έχουν τη φορολογική κατοικία τους και δεν διατηρούν μόνιμη εγκατάσταση στην Ελλάδα. Δεν ισχύει η εξάντληση της φορολογικής υποχρέωσης, για τα εισοδήματα από δικαιώματα (royalties) φυσικών προσώπων, στις περιπτώσεις που ασκείται επιχειρηματική δραστηριότητα εξαιτίας των δικαιωμάτων που κατέχουν ( π.χ, συγγραφείς, καλλιτέχνες κλπ)

|

|

4. το εισόδημα από ακίνητη περιουσία φορολογείται: μέχρι 12.000 με 11% (άρθρα 35, 38, 40) πάνω από12.000 με 33% Με την εκκαθάριση της δήλωσης. Συνεπώς δεν υπόκειται σε παρακράτηση. (Είναι το ακαθάριστο εισόδημα που προκύπτει σε χρήμα ή σε είδος, από την εκμίσθωση, ιδιοχρησιμοποίηση ή δωρεάν παραχώρηση της ακίνητης περιουσίας). |

|

Σχ. βλ. τις πολ.1011/2.1.2014, πολ.1012/3.1.2014, πολ.1032/26.1.2015, πολ.1039/26.1.2015, πολ.1042/26.1.2015, πολ.1069/23-3-2015, πολ.1088/17.4.2015. |

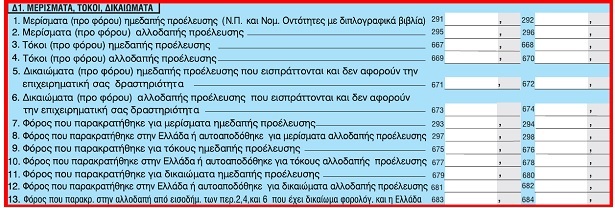

ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ

Σχετικές γενικές επισημάνσεις:

Από 01/01/2014 και σύμφωνα με τις διατάξεις του Ν. 4172/2013 (ΚΦΕ) τα εισοδήματα από μερίσματα, τόκους, δικαιώματα και ακίνητη περιουσία, αποτελούν εισόδημα από κεφάλαιο και από το φορολογικό έτος 2014 και μετά δηλώνονται σε ξεχωριστό πίνακα του έντυπου Ε1, (είναι ο παραπάνω πίνακας ).

Στον Πίνακα Δ1 δηλώνονται τα εισοδήματα αυτής της κατηγορίας που αποκτήθηκαν κατά το φορολογικό έτος 2014, ο φόρος που παρακρατήθηκε στην Ελλάδα σε όποια περίπτωση προβλεπόταν, ή ο φόρος που αυτοαποδόθηκε, ή ο φόρος που παρακρατήθηκε στην αλλοδαπή εφόσον η αλλοδαπή είχε δικαίωμα φορολόγησης.

Στις περιπτώσεις που η Φορολογική Διοίκηση έχει ηλεκτρονική πληροφόρηση για αυτά τα εισοδήματα, όπως π.χ. για τους τόκους καταθέσεων ημεδαπών τραπεζών, τα μερίσματα εισηγμένων στο Ελληνικό Χρηματιστήριο, μετοχών κλπ, θα εμφανίζεται σχετικό μήνυμα στους φορολογούμενους που να τους καθοδηγεί για την συμπλήρωση των ποσών.

Παρακάτω βλέπουμε σχετικές εικόνες από της οδηγίες της ΓΓΔΕ (Διεύθυνση Ηλεκτρονικής Διακυβέρνησης-Δ.ΗΛΕ.Δ.)

Η συμπλήρωση των εισοδημάτων (μερίσματα, τόκοι, δικαιώματα ) είναι υποχρεωτική, είτε αυτά αποκτήθηκαν στην Ελλάδα, είτε στην αλλοδαπή.

Στον Πίνακα αυτό θα δηλώνονται τα κέρδη που διανέμουν οι εταιρίες όλων των νομικών μορφών, περιλαμβανομένων και των προσωπικών εταιριών που τηρούν διπλογραφικά βιβλία.

Ομοίως δηλώνονται και οι τόκοι που εισπράττονται, από κάθε αιτία.

Λίγα σχόλια για κάθε ένα από τα τρία (πιο πάνω) εισοδήματα:

1ον ΜΕΡΙΣΜΑΤΑ:

Ο όρος "μερίσματα" σημαίνει το εισόδημα που προκύπτει από:

- μετοχές,

- ιδρυτικούς τίτλους,

- ή άλλα δικαιώματα συμμετοχής σε κέρδη τα οποία δεν αποτελούν απαιτήσεις από οφειλές (χρέη),

- το εισόδημα από άλλα εταιρικά δικαιώματα, στα οποία περιλαμβάνονται τα μερίδια, οι μερίδες συμπεριλαμβανομένων των προμερισμάτων και μαθηματικών αποθεματικών,

- οι συμμετοχές σε κέρδη προσωπικών επιχειρήσεων,

- οι διανομές των κερδών από κάθε είδους νομικό πρόσωπο ή νομική οντότητα, καθώς και κάθε άλλο συναφές διανεμόμενο ποσό.

(σχ. βλ. παρ. 1 του άρθρου 36 του ΚΦΕ-Ν.4172/2013 και την πολ. 1042/26-1-2015).

Στην έννοια του μερίσματος εμπίπτει:

- κάθε διανομή κερδών, ημεδαπής ή αλλοδαπής προέλευσης, που προέρχεται από εισηγμένες και μη μετοχές, από ιδρυτικούς τίτλους, από εταιρικά μερίδια ΕΠΕ ή από συμμετοχή σε προσωπικές εταιρείες, κοινοπραξίες και λοιπές νομικές οντότητες,

- τα προμερίσματα που διανέμουν οι ανώνυμες εταιρείες σύμφωνα με τις διατάξεις του κ.ν.2190/1920,

- οι προσωρινές απολήψεις κερδών των εταίρων, (από Ν.Π. με διπλογραφικά βιβλία)

- οι τόκοι προνομιούχων μετοχών,

- οι υπεραποδόσεις επενδύσεων μαθηματικών αποθεμάτων των ασφαλιστικών εταιρειών,

- οι διανομές κερδών των καταπιστευμάτων και των εξωχώριων εταιρειών, καθώς και

- οι αμοιβές που καταβάλλονται με οποιαδήποτε μορφή στα μέλη ΔΣ, διαχειριστές και εργατοϋπαλληλικό προσωπικό από τα κέρδη του νομικού προσώπου ή της νομικής οντότητας. (σχετ. και το αριθμ. πρωτ. Δ12Α 1046040 ΕΞ 2014/14.3.2014 έγγραφο).

Μερίσματα από την αλλοδαπή:

Τα εισοδήματα που προέρχονται από το εξωτερικό, άλλοτε φορολογούνται στην Ελλάδα, και άλλοτε είναι αφορολόγητα στην Ελλάδα, ανάλογα με τη χώρα προέλευσης τους.

Όπως αναλύσαμε στο 4ο μέρος για μισθούς και συντάξεις που εισπράττει φορολογικός κάτοικος Ελλάδας που έχουν προέλευση το εξωτερικό, έτσι και εδώ στα εισοδήματα (μερίσματα, τόκοι, δικαιώματα ), κατά την συμπλήρωση της δήλωσης για να αποφανθούμε σε ποια κατηγορία θα εντάξουμε το μέρισμα από την αλλοδαπή, προκειμένου να τύχει της ανάλογης φορολογικής μεταχείρισης, σύμφωνα με την αντίστοιχη διάταξη της Σύμβασης Αποφυγής Διπλής Φορολογίας (ΣΑΔΦ), απαραίτητη προϋπόθεση είναι να ανατρέχουμε σε κάθε περίπτωση στο αντίστοιχο άρθρο της εκάστοτε Σύμβασης και να εξετάζουμε με προσοχή τους όρους που αναφέρονται σε αυτή.

Επίσης είναι απαραίτητη η προσκόμιση στοιχείων σχετικά με τον φορέα που καταβάλλει το εισόδημα, το είδος του καταβαλλόμενου εισοδήματος.

Προσοχή: με την απόφαση (πολ. 1026/22-1-2014) του Γενικού Γραμματέα Δημοσίων Εσόδων, καθορίζονται τα δικαιολογητικά εγγράφων για την πίστωση φόρου αλλοδαπής, σύμφωνα με την παράγραφο 1 του άρθρου 9 του ν. 4172/2013 και την παράγραφο 2 του άρθρου 16 του ν. 4174/2013.

Αν παρακρατήθηκε φόρος στην αλλοδαπή στα εισοδήματα (μερίσματα, τόκους και δικαιώματα) που έχει δικαίωμα φορολόγησης και η Ελλάδα, αυτός όπως θα δούμε και πιο κάτω γράφεται στους κωδικούς 683-684, του πίνακα 4Δ1.

Αν παρακρατήθηκε φόρος στην αλλοδαπή χώρα, στα εισοδήματα (μερίσματα, τόκους και δικαιώματα) που έχει δικαίωμα φορολόγησης η αλλοδαπή χώρα, αυτός επίσης γράφεται στους κωδικούς 683-684, του πίνακα 4Δ1.

Ο φορολογούμενος που έχει τη φορολογική κατοικία του στην Ελλάδα υπόκειται σε φόρο για το φορολογητέο εισόδημά του που προκύπτει στην ημεδαπή και την αλλοδαπή, δηλαδή για το παγκόσμιο εισόδημά του που αποκτάται μέσα σε ορισμένο φορολογικό έτος. (παρ. 1 του άρθρου 3 του ΚΦΕ- Ν.4172/2013).

Ειδικά στην περίπτωση κατά την οποία, φορολογικός κάτοικος ημεδαπής - φυσικό πρόσωπο αποκτά εισόδημα από μερίσματα από την αλλοδαπή, ανεξάρτητα αν αυτά εισάγονται στην Ελλάδα ή παραμένουν στο εξωτερικό, οφείλει να το συμπεριλάβει στην ετήσια δήλωση φορολογίας εισοδήματος, στην οποία αναγράφονται υποχρεωτικά όλα τα εισοδήματά του.

Επομένως, οι φορολογούμενοι - φυσικά πρόσωπα, δεν αποδίδουν πλέον μόνοι τους τον φόρο επί των παραπάνω εισοδημάτων, οφείλουν όμως να φυλάσσουν τα απαιτούμενα δικαιολογητικά, επίσημα μεταφρασμένα.

Διευκρινίζεται ότι σε περίπτωση που ο φορολογούμενος έχει ήδη αποδώσει (αυτοαπόδοση ή του έχει γίνει παρακράτηση από μεσολαβούν πιστωτικό ίδρυμα) φόρο μερισμάτων που προέρχονται από την αλλοδαπή στην αρμόδια Δ.Ο.Υ., ο φόρος αυτός θα δηλωθεί στην ετήσια φορολογική δήλωση φυσικών προσώπων (Ε1) και θα συμψηφιστεί με αυτόν που αναλογεί. (σχ. βλ. την πολ. 1042/26-1-2015).

Τα μερίσματα από το εξωτερικό (όπως και από το εσωτερικό) φορολογούνται με συντελεστή 10%.

Κέρδη εταιρειών που δεν γίνεται παρακράτηση 10%:

Προσοχή: στα κέρδη που προκύπτουν από εταιρείες με απλογραφικά βιβλία, με εταίρους φυσικά πρόσωπα, μετά την αφαίρεση του αναλογούντος φόρου της εταιρείας, εξαντλείται η φορολογική υποχρέωση των εταίρων και υποχρεούνται να τα δηλώσουν στον πίνακα 6 (Ε1), στους κωδικούς 431-432.

Απαλλαγή φόρου:

Επισήμανση: στην έννοια του μερίσματος εμπίπτει, καταρχήν, και η διανομή κερδών από μερίδια ΟΣΕΚΑ (Οργανισμοί Συλλογικών Επενδύσεων σε Κινητές Αξίες) που είναι εγκατεστημένοι στην ημεδαπή ή σε άλλο κράτος μέλος αυτής Ε.Ε. ή σε κράτος ΕΟΧ/ΕΖΕΣ ή αμοιβαίων κεφαλαίων που είναι εγκατεστημένα σε τρίτες χώρες.

Ειδικά για τα κέρδη με τη μορφή μερισμάτων ή άλλων ωφελημάτων εκ των μεριδίων ή μετοχών που αποκτούν οι μεριδιούχοι ή μέτοχοι από ημεδαπούς ΟΣΕΚΑ έχουν εφαρμογή οι ειδικότερες διατάξεις της παραγράφου 5 του άρθρου 103 του ν.4099/2012, οι οποίες δεν έχουν καταργηθεί με το ν.4172/2013 και με τις οποίες ορίζεται ότι αυτά απαλλάσσονται από το φόρο εισοδήματος.

2ον ΕΙΣΟΔΗΜΑ ΑΠΟ ΤΟΚΟΥΣ:

Ο όρος "τόκοι" σημαίνει το εισόδημα που προκύπτει από απαιτήσεις κάθε είδους, είτε εξασφαλίζονται με υποθήκη είτε όχι, και είτε παρέχουν δικαίωμα συμμετοχής στα κέρδη του οφειλέτη είτε όχι, και ιδιαίτερα εισόδημα από καταθέσεις, κρατικά χρεόγραφα, τίτλους και ομολογίες, με ή χωρίς ασφάλεια, και κάθε είδους δανειακή σχέση, συμπεριλαμβανομένων των πρόσθετων ωφελημάτων (premiums), των συμφωνιών επαναγοράς (repos/reverse repos) και ανταμοιβών τα οποία απορρέουν από τίτλους, ομολογίες ή χρεόγραφα. ( παρ. 1 του άρθρου 37 του ΚΦΕ- Ν.4172/2013. σχ. βλ. και την πολ. 1042/26-1-2015)

Στην έννοια των τόκων εμπίπτουν κάθε είδους τόκοι:

Ημεδαπής ή αλλοδαπής προέλευσης, μεταξύ των οποίων περιλαμβάνονται οι τόκοι δανείων, οι τόκοι υπερημερίας λόγω συμβατικής υποχρέωσης, καθώς και οι τόκοι που επιδικάζονται με δικαστική απόφαση, ανεξάρτητα αν αυτοί αφορούν την επιχειρηματική δραστηριότητα της επιχείρησης. (Σχ. με τους τόκους υπερημερίας βλ. και το έγγρ. αριθ. πρωτ.: ΔΕΑΦ Β 1061927 ΕΞ 2015/5.5.2015, της Γ.Γ.Δ.Ε.).

Το εισόδημα από τόκους που αποκτάται από φυσικά πρόσωπα φορολογείται με συντελεστή 15%.

Ποιοι παρακρατούν φόρο σε τόκους, πότε εξαντλείται και πότε όχι η φορολογική υποχρέωση:

- Στους τόκους που καταβάλλουν φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, νομικά πρόσωπα ή νομικές οντότητες που έχουν τη φορολογική κατοικία τους στην Ελλάδα, ενεργείται παρακράτηση φόρου με συντελεστή 15%.

- Η παρακράτηση φόρου εξαντλεί τη φορολογική υποχρέωση σε περίπτωση που αυτός που λαμβάνει την ως άνω πληρωμή, (τόκους) η οποία υπόκειται σε παρακράτηση φόρου, είναι ημεδαπό φυσικό πρόσωπο ή φυσικό ή νομικό πρόσωπο ή νομική οντότητα που δεν έχει τη φορολογική κατοικία του και δεν διατηρεί μόνιμη εγκατάσταση στην Ελλάδα. (σχ. βλ. παρ. 4 άρθρου 37 και παρ. 3 άρθρου 64, του ΚΦΕ-Ν. 4172/2013).

- Η παρακράτηση φόρου δεν εξαντλεί τη φορολογική υποχρέωση σε περίπτωση που αυτός που λαμβάνει την ως άνω πληρωμή, η οποία υπόκειται σε παρακράτηση φόρου, είναι νομικό πρόσωπο και νομική οντότητα, (εκτός αυτών που δεν είναι φορολογικοί κάτοικοι Ελλάδας και δεν διατηρούν στη χώρα μας μόνιμη εγκατάσταση). Στην περίπτωση αυτή, τα έσοδα αυτά από τους τόκους συναθροιζόμενα με τα λοιπά έσοδά τους φορολογούνται ως έσοδα από επιχειρηματική δραστηριότητα, με το φορολογικό συντελεστή κατά περίπτωση, ανάλογα με τα τηρούμενα βιβλία. (βλ. σχ. παρ. 1 του άρθρου 58 του ΚΦΕ-Ν.4172/2013 και εγκύκλιο πολ.1042/26.1.2015).

Προσοχή: απαλλάσσονται του φόρου εισοδήματος οι τόκοι ομολογιακών δανείων και εντόκων γραμματίων του Ελληνικού Δημοσίου καθώς και οι τόκοι που προκύπτουν από ομόλογα που εκδίδονται από το Ευρωπαϊκό Ταμείο Χρηματοοικονομικής Σταθερότητας (Ε.Τ.Χ.Σ.), κατ' εφαρμογή προγράμματος συμμετοχής στην αναδιάταξη του ελληνικού χρέους που αποκτούν φυσικά πρόσωπα, (διατάξεις των παρ. 2 και 3 του άρθρου 37 του ν.4172/2013. Σχ. βλ. και την πολ. 1042/26-1-2015).

Ειδικά για τους τόκους ομολογιακών δανείων Ελληνικού Δημοσίου και ομολόγων που εκδίδονται από το Ευρωπαϊκό Ταμείο Χρηματοοικονομικής Σταθερότητας (Ε.Τ.Χ.Σ.) που αποκτούν φυσικά πρόσωπα, από την 1.1.2014 και μετά, η απαλλαγή χορηγείται χωρίς την προϋπόθεση της διακράτησης των τίτλων αυτών μέχρι τη λήξη τους.

Τόκοι που εισπράττουν φυσικά πρόσωπα από το εξωτερικό:

- Ο φορολογικός κάτοικος Ελλάδας, φυσικό πρόσωπο, που αποκτά εισοδήματα από τόκους αλλοδαπής, πρέπει να συμπεριλάβει τους τόκους αυτούς στη δήλωση φορολογίας εισοδήματός του (Ε1).

- Για τους τόκους καταθέσεων σε νόμισμα διαφορετικό του ευρώ, ως ισοτιμία για την μετατροπή τους σε ευρώ λαμβάνεται αυτή της ημερομηνίας πίστωσης των τόκων σε συνάλλαγμα.

Ειδικότερα, αν οι τόκοι έχουν εισαχθεί στην Ελλάδα, η παρακράτηση φόρου ενεργείται στο μικτό ποσό των τόκων και η απόδοση του παρακρατούμενου φόρου πραγματοποιείται από το ημεδαπό χρηματοπιστωτικό ίδρυμα ή θεματοφύλακα, κατά περίπτωση, που μεσολαβεί και λειτουργεί ως φορέας πληρωμής, ενώ με την παρακράτηση αυτή εξαντλείται η φορολογική υποχρέωση του φυσικού προσώπου.

Σε περίπτωση που δεν μεσολαβεί φορέας πληρωμής ή οι τόκοι δεν εισαχθούν στην Ελλάδα, ο φόρος (15%) επιβάλλεται με την ετήσια δήλωση φορολογίας εισοδήματος του φυσικού προσώπου.

Τόκοι που εισπράττουν νομικά πρόσωπα από το εξωτερικό:

- Όταν ημεδαπό νομικό πρόσωπο αποκτά εισοδήματα από τόκους αλλοδαπής τα οποία στη συνέχεια εισάγονται στην Ελλάδα, ως άνω, η παρακράτηση φόρου ενεργείται στο μικτό ποσό των τόκων και η απόδοση του παρακρατούμενου φόρου πραγματοποιείται από το ημεδαπό χρηματοπιστωτικό ίδρυμα ή θεματοφύλακα, κατά περίπτωση, που μεσολαβεί και λειτουργεί ως φορέας πληρωμής.

- Με την παρακράτηση αυτή δεν επέρχεται εξάντληση της φορολογικής υποχρέωσης του ημεδαπού νομικού προσώπου, αλλά τα εισοδήματα αυτά φορολογούνται ως εισόδημα από επιχειρηματική δραστηριότητα και ο παρακρατηθείς φόρος συμψηφίζεται με το φόρο εισοδήματος.

- Όταν τα εν λόγω εισοδήματα παραμένουν στην αλλοδαπή, δεν διενεργείται παρακράτηση φόρου και τα εισοδήματα θα φορολογηθούν μαζί με τα λοιπά εισοδήματά τους ως εισόδημα από επιχειρηματική δραστηριότητα.

3ον: ΕΙΣΟΔΗΜΑ ΑΠΟ ΔΙΚΑΙΩΜΑΤΑ

Ο όρος "δικαιώματα" σημαίνει το εισόδημα που αποκτάται ως αντάλλαγμα για τη χρήση ή το δικαίωμα χρήσης, των δικαιωμάτων πνευματικής ιδιοκτησίας σε λογοτεχνικό, καλλιτεχνικό ή επιστημονικό έργο. Συμπεριλαμβάνονται και οι κινηματογραφικές και τηλεοπτικές ταινίες, οι μαγνητοταινίες για ραδιοφωνικές εκπομπές και αναπαραγωγής βιντεοκασετών, το λογισμικό για εμπορική εκμετάλλευση, κλπ. (άρθρο 38 του ΚΦΕ-Ν.4172/2013. Σχ. βλ. και την πολ.1042/26-1-2015.

Επισημαίνουμε ότι στην έννοια του όρου "δικαιώματα" εμπίπτει κάθε εισόδημα, ημεδαπής ή αλλοδαπής προέλευσης, για τη χρήση ή το δικαίωμα χρήσης των ανωτέρω δικαιωμάτων, ανεξάρτητα εάν αυτά έχουν επίσημα καταχωρηθεί ως πιστοποιημένα δικαιώματα (πατέντες).

Ενδεικτικά αναφέρουμε ότι δεν εμπίπτουν στην ανωτέρω έννοια η εκμίσθωση αυτοκινήτων επιβατικών Ι.Χ. από επιχειρήσεις εκμίσθωσης αυτοκινήτων προς πελάτες τους, η εκμίσθωση στολών από επιχειρήσεις με τη δραστηριότητα αυτή προς πελάτες τους.

Προσοχή: οι διατάξεις αυτές δεν καταλαμβάνουν τις περιπτώσεις που μεταβιβάζεται η κυριότητα του άυλου στοιχείου και επέρχεται η πλήρης αποξένωση του ιδιοκτήτη από αυτό αλλά μόνο τις περιπτώσεις που παρέχεται η χρήση ή το δικαίωμα χρήσης του άυλου στοιχείου.

Επίσης, δεν περιλαμβάνονται οι πληρωμές που πραγματοποιούνται σε τρίτους οι οποίοι δεν είναι κύριοι του υπόψη δικαιώματος ή δεν διατηρούν το δικαίωμα χρήσης αυτού (π.χ. αποκλειστικοί αντιπρόσωποι στην Ελλάδα, μεταπωλητές, διαμεσολαβητές κ.λπ.).

Τέτοια περίπτωση αποτελεί και η πώληση τυποποιημένου λογισμικού.

Το εισόδημα από δικαιώματα που αποκτάται από φυσικά πρόσωπα φορολογείται με συντελεστή 20%.

Ποιοι παρακρατούν φόρο σε δικαιώματα:

- Στα δικαιώματα που καταβάλλουν τα φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, τα νομικά πρόσωπα ή νομικές οντότητες που έχουν τη φορολογική κατοικία τους στην Ελλάδα, ενεργείται παρακράτηση φόρου με συντελεστή 20%.

- Η παρακράτηση γίνεται στις αμοιβές για δικαιώματα (royalties), που λαμβάνουν φυσικά πρόσωπα

- Δεν γίνεται παρακράτηση φόρου, στις αμοιβές για δικαιώματα (royalties), που λαμβάνουν τα νομικά πρόσωπα που είναι φορολογικοί κάτοικοι Ελλάδας ή έχουν μόνιμη εγκατάσταση στην Ελλάδα.

- Τα εισοδήματα αυτά φορολογούνται μαζί με τα λοιπά εισοδήματά τους ως εισόδημα από επιχειρηματική δραστηριότητα.

Πότε δεν γίνεται εξάντληση με την παρακράτηση:

- Με την παρακράτηση του φόρου εξαντλείται η φορολογική υποχρέωση για τα φυσικά πρόσωπα, μη επιτηδευματίες και μόνο για το συγκεκριμένο είδος εισοδήματος

- Δεν εξαντλείται η φορολογική υποχρέωση για τα φυσικά πρόσωπα, για τα εισοδήματα από δικαιώματα (royalties), στις περιπτώσεις που αυτά (τα φυσικά πρόσωπα), ασκούν επιχειρηματική δραστηριότητα εξαιτίας των δικαιωμάτων που κατέχουν και το εισόδημα

- Το εισόδημα από δικαιώματα (royalties) στην περίπτωση αυτή, φορολογείται ως εισοδήματα από επιχειρηματική δραστηριότητα, οπότε δηλώνονται στο Ε3 και μετά την αφαίρεση των εκπιπτόμενων δαπανών, φορολογείται κανονικά ως εισόδημα από επιχειρηματική δραστηριότητα, που στη συνέχεια μεταφέρεται στον πίνακα 4Γ2 "εισόδημα από επιχειρηματική δραστηριότητα", κωδ. 401-402. (σχ. βλ. την πολ. 1042/26-1-2015).

Στην περίπτωση αυτή ο φόρος που παρακρατήθηκε , γράφεται στον πίνακα 4Γ2, στους κωδ. 605-606 (αν προσυμπληρώθηκαν), ή στους κωδ. 611-612, αν δεν υπάρχει ηλεκτρονική πληροφόρηση.

Παράδειγμα: φορολογούμενος - φυσικό πρόσωπο έχει κάνει έναρξη επιτηδεύματος, ως ελεύθερος επαγγελματίας ή εμπορική επιχείρηση, με δραστηριότητα σχετική με την είσπραξη δικαιωμάτων, όπως π.χ συγγραφείς για τα συγγραφικά δικαιώματα, καλλιτέχνες για καλλιτεχνικά δικαιώματα, υπηρεσίες ηλεκτρονικής λήψης (downloading) λογισμικού ηλεκτρονικού υπολογιστή που παρέχονται στα πλαίσια άσκησης ατομικής επιχείρησης κ.λπ.

Για τα πρόσωπα αυτά τα παραπάνω εισοδήματα φορολογούνται ως εισόδημα από επιχειρηματική δραστηριότητα, είτε είναι ημεδαπής είτε αλλοδαπής προέλευσης.

Όταν τα πιο πάνω εισοδήματα αποκτώνται από ημεδαπό φυσικό πρόσωπο που δεν ασκεί επιχειρηματική δραστηριότητα εξαιτίας των δικαιωμάτων που κατέχει, ακόμη και αν έχει πραγματοποιήσει έναρξη εργασιών για άλλη δραστηριότητα, με την παρακράτηση εξαντλείται η φορολογική του υποχρέωση, όπως αναφέρθηκε παραπάνω.

Επίσης, όταν τα εισοδήματα αυτά προέρχονται από την αλλοδαπή, επιβάλλεται ο φόρος 20% με τη δήλωση φορολογίας εισοδήματος του φυσικού προσώπου (Ε1), κωδ.673-674.

Σημαντική διευκρίνιση (σχ. η πολ 1042/26-1-2015):

Σε περίπτωση που στην Ελλάδα καταβάλλονται σε δικαιούχους εισοδήματα από μερίσματα, τόκους και δικαιώματα, οι οποίοι είναι είτε φυσικά πρόσωπα που δεν έχουν τη φορολογική τους κατοικία στην ημεδαπή είτε νομικά πρόσωπα ή νομικές οντότητες που δεν έχουν τη φορολογική τους κατοικία και δεν διατηρούν μόνιμη εγκατάσταση στην Ελλάδα, είναι κάτοικοι κράτους με το οποίο υπάρχει Σύμβαση Αποφυγής Διπλής Φορολογίας (Σ.Α.Δ.Φ.), θα έχουν εφαρμογή τα οριζόμενα από τη διμερή σύμβαση, λόγω αυξημένης τυπικής ισχύος.

Στην παραπάνω περίπτωση με την υποβολή της δήλωσης για την απόδοση του παρακρατούμενου φόρου, όπως ορίζεται στην πολ.1011/2.1.2014 απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων, ο καταβάλλων το εισόδημα (υπόχρεος σε παρακράτηση) θα συνυποβάλλει με την υπόψη δήλωση το πιστοποιητικό φορολογικής κατοικίας του δικαιούχου του εισοδήματος.

Τα ανωτέρω εφαρμόζονται ανάλογα και όταν από τις διατάξεις της οικείας Σ.Α.Δ.Φ. προβλέπεται μηδενικός συντελεστής παρακράτησης (και στην περίπτωση αυτή δηλαδή θα πρέπει να υποβληθεί μηδενική δήλωση).

ΣΥΜΠΛΗΡΩΣΗ ΤΟΥ ΠΙΝΑΚΑ 4Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ

Εδώ δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες όλων των νομικών μορφών, περιλαμβανομένων και των προσωπικών εταιριών που τηρούν διπλογραφικά βιβλία, πριν από την αφαίρεση του φόρου 10%. Ο φόρος που παρακρατήθηκε στα παραπάνω ποσά, γράφεται στους κωδ. 293-294.

Προσοχή: στα κέρδη που προκύπτουν από εταιρείες με απλογραφικά βιβλία, με εταίρους φυσικά πρόσωπα, μετά την αφαίρεση του αναλογούντος φόρου της εταιρείας, εξαντλείται η φορολογική υποχρέωση των εταίρων και υποχρεούνται να τα δηλώσουν στον πίνακα 6 (Ε1), στους κωδικούς431-432.

Εδώ δηλώνονται όπως παραπάνω, τα κέρδη που διανέμουν οι αλλοδαπές εταιρίες, πριν από την αφαίρεση του φόρου που παρακρατήθηκε.

Προσοχή: Οι κωδικοί πρέπει να συμπληρωθούν ανεξάρτητα αν τα μερίσματα εισάγονται στην Ελλάδα ή μένουν στο εξωτερικό π.χ. σε κάποια τράπεζα.

Τα μερίσματα από το εξωτερικό φορολογούνται με συντελεστή 10%.

Ο φόρος που παρακρατήθηκε ή αυτοαποδόθηκε στα παραπάνω ποσά γράφεται στους κωδ.297-298.

Προσοχή: Στις περιπτώσεις που σύμφωνα με την ΣΑΔΦ, δεν έχει δικαίωμα φορολόγησης η Ελλάδα, τα εισοδήματα είναι αφορολόγητα και δηλώνονται στους κωδικούς 659-660 του πίνακα 6 και όχι στον εδώ πίνακα.

Δηλώνονται οι τόκοι (πριν από την αφαίρεση του φόρου 15%), που αποκτώνται από οποιαδήποτε αιτία, πχ τόκοι τραπεζικών καταθέσεων, τόκοι από χορήγηση δανείου, οι τόκοι υπερημερίας λόγω συμβατικής υποχρέωσης, καθώς και οι τόκοι που επιδικάζονται με δικαστική απόφαση, ανεξάρτητα αν αυτές αφορούν την επιχειρηματική δραστηριότητα της επιχείρησης.

Συνεπώς στους κωδικούς αυτούς δηλώνονται και οι τόκοι που εισπράττονται, από κάθε αιτία π.χ. τόκοι από χορήγηση δανείου από φυσικό πρόσωπο σε επιχείρηση.

Επαναλαμβάνουμε και εδώ ότι τα ποσά των τόκων για τη φορολογία εισοδήματος φορολογούνται αυτοτελώς με συντελεστή 15% και εξαντλείται η φορολογική υποχρέωση, όσον αφορά τη φορολογία εισοδήματος των φυσικών προσώπων.

Εξυπακούεται ότι όσοι έχουν ετήσιο εισόδημα πάνω από 12.000 ευρώ, (συμπεριλαμβανομένων και των τόκων) έχουν επιπλέον φορολογία 1-4% ως "εισφορά αλληλεγγύης".

Προσοχή: όπως υπογραμμίσαμε παραπάνω, επαναλαμβάνουμε ότι οι τόκοι των εντόκων γραμματίων, οι τόκοι ομολόγων του δημοσίου, απαλλάσσονται από το φόρο εισοδήματος και δεν συμπληρώνονται εδώ αλλά στον πίνακα 6, στους κωδικούς 659-660 (σχ. βλ. διατάξεις των παρ. 2 και 3 του άρθρου 37 του ν.4172/2013 και την πολ. 1042/26-1-2015).

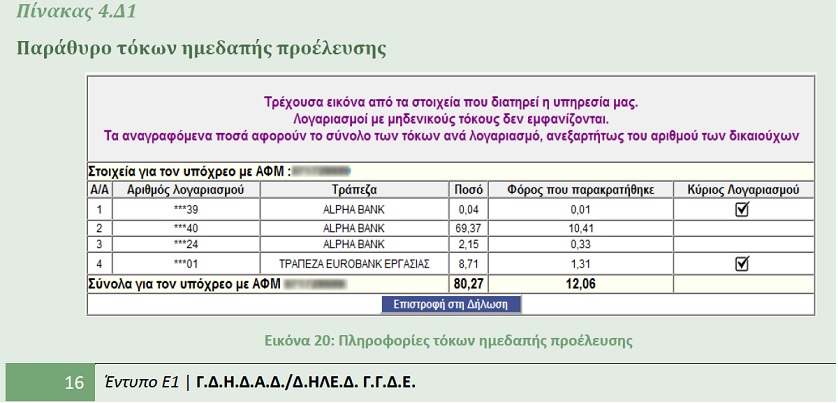

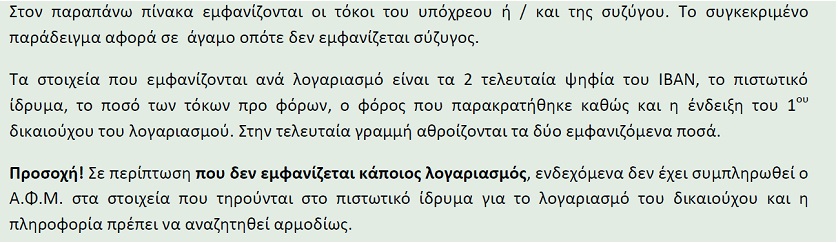

Τόκοι σε κοινούς τραπεζικούς λογαριασμούς:

- Στις περιπτώσεις κοινών τραπεζικών λογαριασμών σε χρηματοπιστωτικά ιδρύματα (κάθε μορφής στην Ελλάδα ή στο εξωτερικό) οι τόκοι καταθέσεων δηλώνονται αναλογικά στους πραγματικούς δικαιούχους με βάση τις πραγματικές περιστάσεις.

- Ο Προϊστάμενος της ΔΟΥ έχει, σε κάθε περίπτωση, την διακριτική ευχέρεια να κρίνει διαφορετικά.

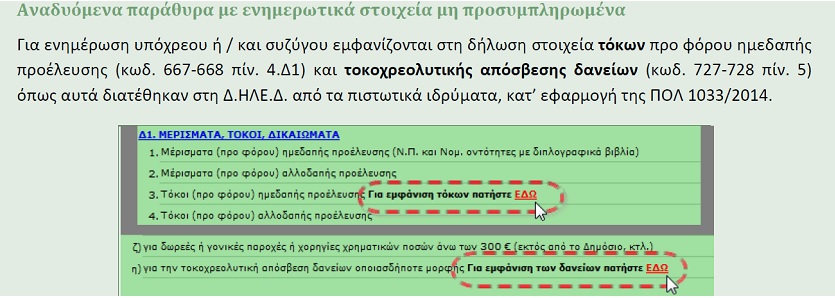

Προσοχή: Τα ποσά των τόκων για τους πρώτους δικαιούχους των λογαριασμών είναι ήδη καταχωρημένα και εμφανίζονται αν στους κωδικούς 667-668 κάνουμε κλικ στην οθόνη, πάνω στην ένδειξη "Για εμφάνιση των τόκων πατήστε ΕΔΩ".

Παρακάτω βλέπουμε σχετικές εικόνες από της οδηγίες της ΓΓΔΕ (Διεύθυνση Ηλεκτρονικής Διακυβέρνησης-Δ.ΗΛΕ.Δ.)

Συνεπώς αυτά τα ποσά υπάρχουν σε μήνυμα που εμφανίζεται και δεν είναι συμπληρωμένα πάνω στη δήλωση.

Όπως προαναφέραμε το ποσό που εμφανίζεται δεν είναι κλειδωμένο και μπορεί να το αλλάξει ο φορολογούμενος και να συμπληρώσει άλλο ποσό πάνω στη δήλωση όταν υπάρχουν πραγματικοί συνδικαιούχοι των κοινών λογαριασμών.

Ο φόρος που παρακρατήθηκε για τους τόκους γράφεται στους κωδ. 675-676.

Δηλώνονται οι τόκοι που προέρχεται από τόκους καταθέσεων κ.λπ. στο εξωτερικό, από κάθε αιτία,

είτε παρέμειναν στο εξωτερικό, είτε ήλθαν στην Ελλάδα, είτε δεν παρακρατήθηκε φόρος, διότι δεν μεσολάβησε φορέας πληρωμής,

Για τους τόκους καταθέσεων σε νόμισμα διαφορετικό του ευρώ, (π.χ. σε δολάρια Η.Π.Α.), ως ισοτιμία για την μετατροπή τους σε ευρώ λαμβάνεται αυτή της ημερομηνίας πίστωσης των τόκων σε συνάλλαγμα στο εξωτερικό. (σχ. βλ. την πολ. 1042/26-1-2015).

Σε περίπτωση όμως, που η καταβολή γίνεται περιοδικά, η μετατροπή θα πρέπει να γίνει με βάση τη μέση ετήσια ισοτιμία, όπως αυτή καθορίζεται από την Τράπεζα της Ελλάδος (σχ. βλ. και την πολ. 1088/17-4-2015).

Ο φόρος που παρακρατήθηκε ή αυτοαποδόθηκε γράφεται στους κωδ.677-678.

Προσοχή: Στις περιπτώσεις που σύμφωνα με την ΣΑΔΦ, δεν έχει δικαίωμα φορολόγησης για τους τόκους αλλοδαπής προέλευσης η Ελλάδα, οι τόκοι αυτοί είναι αφορολόγητοι και δηλώνονται στους κωδικούς 659-660 του πίνακα 6 και όχι στον εδώ πίνακα.

Συμπληρώνεται το εισόδημα που προέρχεται από δικαιώματα στην Ελλάδα και δεν αφορούν άσκηση επιχειρηματικής δραστηριότητας. Δηλαδή π.χ. δεν αφορούν επαγγελματίες συγγραφείς, καλλιτέχνες, κλπ.

Τα δικαιώματα σε αυτόν τον κωδικό, συμπληρώνονται μικτά δηλαδή πριν την αφαίρεση του φόρου 20% που παρακρατείται κατά την πληρωμή.

Ο φόρος που παρακρατήθηκε γράφεται στους κωδ.679-680.

Επαναλαμβάνουμε και εδώ, ότι:

- Με την παρακράτηση του φόρου 20%, εξαντλείται η φορολογική υποχρέωση για τα φυσικά πρόσωπα, μη επιτηδευματίες και μόνο για το συγκεκριμένο είδος εισοδήματος

- Δεν εξαντλείται η φορολογική υποχρέωση για τα φυσικά πρόσωπα, για τα εισοδήματα από δικαιώματα (royalties), στις περιπτώσεις που αυτά (τα φυσικά πρόσωπα), ασκούν επιχειρηματική δραστηριότητα εξαιτίας των δικαιωμάτων που κατέχουν πχ. επαγγελματίες συγγραφείς, καλλιτέχνες κ.λπ.

Το εισόδημα από δικαιώματα (royalties) στην περίπτωση αυτή, φορολογείται ως εισοδήματα από επιχειρηματική δραστηριότητα, οπότε δηλώνονται στο Ε3 και μετά την αφαίρεση των εκπιπτόμενων δαπανών, φορολογείται κανονικά ως εισόδημα από επιχειρηματική δραστηριότητα, που στη συνέχεια μεταφέρεται στον πίνακα 4Γ2 "εισόδημα από επιχειρηματική δραστηριότητα", κωδ. 401-402. (σχ. βλ. την πολ. 1042/26-1-2015).

Στην περίπτωση αυτή ο φόρος που παρακρατήθηκε , γράφεται στον πίνακα 4Γ2, στους κωδ. 605-606 (αν προσυμληρώθηκαν), ή στους κωδ. 611-612, αν δεν υπάρχει ηλεκτρονική πληροφόρηση.

Εδώ γράφονται τα δικαιώματα προ φόρου, που προέρχονται από το εξωτερικό και φορολογούνται στην Ελλάδα και δεν αφορούν άσκηση επιχειρηματικής δραστηριότητας στο εξωτερικό.

Συμπληρώνονται μικτά, δηλαδή πριν την αφαίρεση τυχόν φόρου που παρακρατήθηκε, είτε παρέμειναν στο εξωτερικό, είτε ήλθαν στην Ελλάδα.

Τα δικαιώματα από το εξωτερικό φορολογούνται με συντελεστή 20%, με τη δήλωση φορολογίας εισοδήματος,

Προσοχή: Στις περιπτώσεις που σύμφωνα με την ΣΑΔΦ, δεν έχει δικαίωμα φορολόγησης για τα δικαιώματα αλλοδαπής προέλευσης η Ελλάδα, τα δικαιώματα αυτά είναι αφορολόγητα και δηλώνονται στους κωδικούς 659-660 του πίνακα 6 και όχι στον εδώ πίνακα.

Δηλώνεται ο φόρος που έχει παρακρατηθεί από την ημεδαπή εταιρία που πραγματοποίησε την διανομή κερδών-μερισμάτων που γράφηκαν πιο πάνω στους κωδ. 291-292 και διενεργήθηκε παρακράτηση 10%.

Η παρακράτηση του φόρου γίνεται κατά την καταβολή ή την πίστωση σε λογαριασμό του εταίρου, μετόχου κλπ.

Χρειάζεται βεβαίωση από το νομικό πρόσωπο ή την νομική οντότητα που πραγματοποίησε την διανομή (Α.Ε., Ε.Π.Ε., Ι.Κ.Ε., προσωπική εταιρία κλπ) με το ποσό του μερίσματος και τον παρακρατηθέντα και αποδοθέντα φόρο. Σχ. βλ. την πολ.1088/17-4-2015.

Αφορούν τα ποσά των κωδ.295-296. Εδώ δηλώνεται ο φόρος που έχει τυχόν παρακρατηθεί από ημεδαπό χρηματοπιστωτικό ίδρυμα κατά την εισαγωγή του μερίσματος στην Ελλάδα ή εκ παραδρομής αυτοαποδόθηκε στη Δ.Ο.Υ. από τους δικαιούχους.

Αν υπάρχουν μερίσματα από το εξωτερικό και δεν έχει γίνει παρακράτηση ή αυτοαπόδοση του φόρου, αυτά γράφονται πιο πάνω στους κωδ. 295-296 και δεν συμπληρώνονται οι εδώ κωδικοί για τον φόρο.

Απαραίτητο είναι να υπάρχουν οι βεβαιώσεις που θα αποδεικνύουν την παρακράτηση του φόρου. Σχ. βλ. την πολ.1088/17-4-2015.

Υπενθυμίζουμε ότι τα προηγούμενα χρόνια ο φόρος από το μερίσματα του εξωτερικού αποδίδονταν με ξεχωριστή δήλωση από τον ίδιο το φορολογούμενο. Αυτό δεν ισχύει πλέον και δεν χρειάζεται ο φορολογούμενος να καταθέσει ιδιαίτερη δήλωση για να αποδώσει το φόρο των μερισμάτων.

Δηλώνεται ο φόρος που έχει παρακρατηθεί από τόκους που εισπράχθηκαν στην Ελλάδα και γράφτηκαν πιο πάνω στους κωδ. 667-668.

Η παρακράτηση του φόρου γίνεται κατά την καταβολή ή την πίστωση σε λογαριασμό του φορολογούμενου.

Στους τόκους παρακρατείται φόρος με συντελεστή 15%. Απαραίτητο είναι να υπάρχουν οι βεβαιώσεις που θα αποδεικνύουν την παρακράτηση του φόρου. (Σχ. βλ. την πολ.1088/17-4-2015).

Δηλώνεται ο φόρος που έχει τυχόν παρακρατηθεί από ημεδαπό χρηματοπιστωτικό ίδρυμα κατά την εισαγωγή των τόκων στην Ελλάδα ή εκ παραδρομής αυτοαποδόθηκε στη Δ.Ο.Υ. από τους δικαιούχους, οι οποίοι τόκοι γράφτηκαν πιο πάνω στους κωδ. 669-670.

Αν υπάρχουν τόκοι από το εξωτερικό και δεν έχει γίνει παρακράτηση ή αυτοαπόδοση του φόρου, αυτοί γράφονται πιο πάνω στους κωδ. 669-670 και δεν συμπληρώνονται οι εδώ οι κωδικοί (677-678).

Δηλώνεται ο φόρος που έχει παρακρατηθεί από δικαιώματα που εισπράχθηκαν στην Ελλάδα και δηλώθηκαν πιο πάνω στους κωδικούς 671-672.

Η παρακράτηση του φόρου γίνεται κατά την καταβολή ή την πίστωση σε λογαριασμό του δικαιούχου.

Στα δικαιώματα παρακρατείται φόρος με συντελεστή 20%.

Όπως σημειώσαμε πιο πάνω για τους κωδ. 671-672, επαναλαμβάνουμε και εδώ ότι δεν εξαντλείται η φορολογική υποχρέωση για τα φυσικά πρόσωπα, για τα εισοδήματα από δικαιώματα (royalties), στις περιπτώσεις που αυτά (τα φυσικά πρόσωπα), ασκούν επιχειρηματική δραστηριότητα εξαιτίας των δικαιωμάτων που κατέχουν πχ. επαγγελματίες συγγραφείς, καλλιτέχνες κ.λπ.

Το εισόδημα από δικαιώματα (royalties) στην περίπτωση αυτή, φορολογείται ως εισοδήματα από επιχειρηματική δραστηριότητα, οπότε δηλώνονται στο Ε3 και μετά την αφαίρεση των εκπιπτόμενων δαπανών, φορολογείται κανονικά ως εισόδημα από επιχειρηματική δραστηριότητα, που στη συνέχεια μεταφέρεται στον πίνακα 4Γ2 "εισόδημα από επιχειρηματική δραστηριότητα", κωδ. 401-402. (σχ. βλ. την πολ. 1042/26-1-2015).

Στην περίπτωση αυτή ο φόρος που παρακρατήθηκε , γράφεται στον πίνακα 4Γ2, στους κωδ. 605-606 (αν προσυμπληρώθηκαν), ή στους κωδ. 611-612, αν δεν υπάρχει ηλεκτρονική πληροφόρηση.

Δηλώνεται ο φόρος που έχει τυχόν παρακρατηθεί από ημεδαπό χρηματοπιστωτικό ίδρυμα κατά την εισαγωγή των δικαιωμάτων στην Ελλάδα ή εκ παραδρομής αυτοαποδόθηκε στη Δ.Ο.Υ. από τους δικαιούχους.

Αν υπάρχουν δικαιώματα από το εξωτερικό και δεν έχει γίνει παρακράτηση ή αυτοαπόδοση του φόρου, αυτά γράφονται πιο πάνω στους κωδ. 673-674 και δεν συμπληρώνονται οι εδώ οι κωδικοί 681-682).

Δηλώνεται ο φόρος που παρακρατήθηκε στα πιο πάνω εισοδήματα, αν αυτά αποκτήθηκαν σε αλλοδαπές χώρες που έχουν δικαίωμα φορολόγησης αλλά έχει και η Ελλάδα.

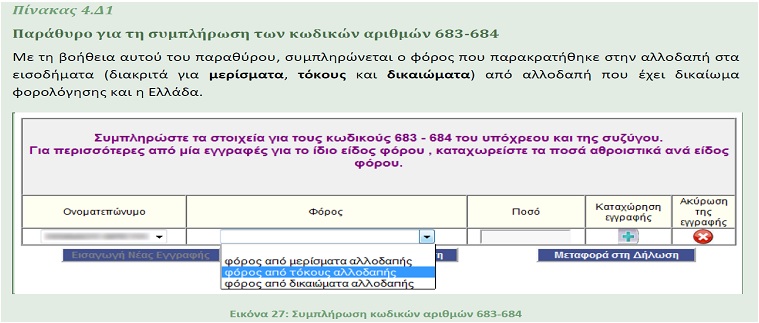

Προσοχή: Κατά τη συμπλήρωση των κωδικών 683-684 ανοίγει παράθυρο (βλ. πιο κάτω σχετική εικόνα από της οδηγίες της ΓΓΔΕ - Διεύθυνση Ηλεκτρονικής Διακυβέρνησης - Δ.ΗΛΕ.Δ.) και πρέπει να συμπληρωθούν οι ενδείξεις: α) το ποσό και β) από πού προέρχεται η παρακράτηση του φόρου στο εξωτερικό, (από εισόδημα τόκων, μερισμάτων ή δικαιωμάτων), στο οποίο έχει δικαίωμα φορολόγησης και η Ελλάδα.

Προσοχή: Στις περιπτώσεις που δεν έχει δικαίωμα φορολόγησης η Ελλάδα, τα εισοδήματα είναι αφορολόγητα και δηλώνονται στους κωδικούς 659-660 του πίνακα 6.

* Ο κ. Γιώργος Δ. Χριστόπουλος είναι Φοροτεχνικός (Μέλος του ΔΣ της ΠΟΦΕΕ και Γεν. Γραμματέας της ΕΦΕΕΑ

** Ο κ. Κωνσταντίνος Χριστόπουλος είναι επίσης Φοροτεχνικός

e-mail: g.christopoulos@mental.gr

Στο επόμενο 7ο μέρος: ανάλυση και συμβουλές με όλες τις κρίσιμες λεπτομέρειες και τελευταίες οδηγίες της Γ.Γ.Δ.Ε. για τη συμπλήρωση του πίνακα 4Δ2: εισόδημα από ακίνητη περιουσία- Πως μπορείτε να κάνετε εκχώρηση ανείσπρακτων μισθωμάτων στο Δημόσιο, για να αποφύγετε το φόρο.

Διαβάστε ακόμη:

* Τα βασικά της φορολογικής δήλωσης

* Ποιοι είναι υποχρεωμένοι να υποβάλλουν δήλωση

* Απαντήστε σωστά τις ερωτήσεις της δήλωσης

* Πως δηλώνονται τα εισοδήματα

* Αγροτικό και επιχειρηματικό εισόδημα

Ό,τι αποτυπώνεται στο Ε9 θα αποτελέσει τη βάση για τον υπολογισμό του νέου ΕΝΦΙΑ.

Η διαδικασία για ένταξη στο διασυνοριακό καθεστώς.

Η ΑΑΔΕ τους αποστέλλει e-mail προειδοποιώντας για κυρώσεις.

Στο σκέλος της συμμόρφωσης έχει σημειωθεί, ωστόσο, σημαντική πρόοδος, με το κενό να μειώνεται κατά 12,6 ποσοστιαίες μονάδες το 2023 σε σύγκριση με το 2019.

Με την πρόσφατη απόφαση ΣτΕ 1499/2025, το Συμβούλιο της Επικρατείας διευκρίνισε με ιδιαίτερη σαφήνεια ότι η γενική επίκληση παλαιών κεφαλαίων, χωρίς πλήρη και συγκεκριμένη τεκμηρίωση της προέλευσής...

Ποιες φορολογικές παρεμβάσεις προβλέπει ο μπλε φάκελος του ΥΠΕΘΟ.

Η υποβολή των φετινών δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων τα οποία ασκούν επιχειρηματική δραστηριότητα, θα γίνει με βάση τους Κωδικούς Αριθμούς Δραστηριότητος που ίσχυαν την 31.12.2025.

Στο μικροσκόπιο της Ανεξάρτητης Αρχής Δημοσίων Εσόδων βρίσκονται αγοραπωλησίες ακινήτων μεγάλης αξίας καθώς ενέχουν αυξημένο κίνδυνο φοροδιαφυγής.

Πάνω από 18.000 επιτόπιοι έλεγχοι στην Αττική. Αναλυτικά τα στοιχεία.

Στο στόχαστρο του φορο-ελεγκτικού μηχανισμού όσοι δεν έχουν συμμορφωθεί με τα νέα μέτρα.

Η νέα φορολογική κλίμακα μειώνει την παρακράτηση φόρου και ανεβάζει τα καθαρά εισοδήματα των μισθωτών.