Παρασκευή, 13-Φεβ-2026 12:00

Goldman Sachs: H bull market στις μετοχές καλά κρατεί αλλά οι νικητές έχουν αλλάξει – Ο νέος χάρτης των επενδύσεων και τα "χρυσά" assets

Της Ελευθερίας Κούρταλη

Το παγκόσμιο οικονομικό περιβάλλον, τροφοδοτούμενο από την ισχυρή ανάπτυξη (ειδικά στις ΗΠΑ), την πολιτική στήριξη, τα χαμηλότερα επιτόκια των ΗΠΑ και την αποδυνάμωση του δολαρίου, συνεχίζει να ενισχύει τις αγορές μετοχών. Η bull market μετά την πανδημία ήταν εξαιρετικά ισχυρή και φαίνεται να βρισκόμαστε σε μια φάση "αισιοδοξίας" στο τέλος του κύκλου όπου η θεμελιώδης ανάπτυξη, σε συνδυασμό με τις αυξανόμενες αποτιμήσεις, θα οδηγήσουν σε υψηλότερες αποδόσεις μετοχών, εκτιμά η Goldman Sachs.

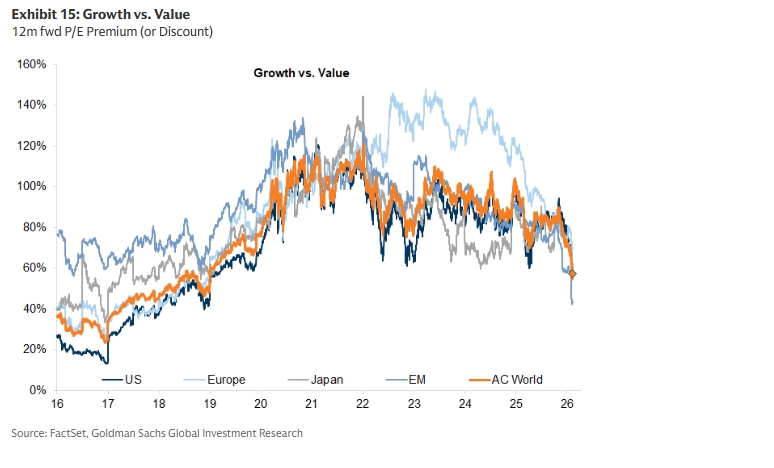

Παρόλο που η bull market επιμένει, το 2025 σηματοδότησε μια καθοριστική μετατόπιση στις αγορές μετοχών, τονίζει η αμερικάνικη τράπεζα. Ήταν μια ισχυρή χρονιά για τους επενδυτές συνολικά, αλλά οι πηγές αποδόσεων διευρύνθηκαν. Για χρόνια μετά την οικονομική κρίση, οι αμερικανικές μετοχές και οι τεχνολογικές μετοχές σημείωσαν σταθερά καλύτερες αποδόσεις. Τα μηδενικά επιτόκια, οι αποδόσεις υψηλής τεχνολογίας και οι χαμηλές αποδόσεις κλάδων της "παλαιάς οικονομίας" σήμαιναν ότι οι μετοχές "ανάπτυξης" κυριάρχησαν στις αγορές και οι μετοχές "αξίας" έμειναν σημαντικά πίσω. Ωστόσο, το 2025, οι ΗΠΑ, παρά την ισχυρή απόδοση, υποαπέδωσαν σε σχέση με άλλες μεγάλες αγορές.

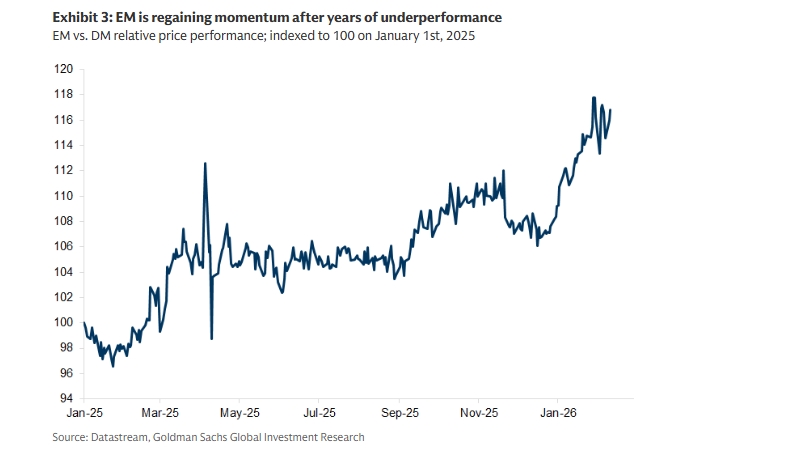

Παράλληλα, οι Αναδυόμενες Αγορές, ιστορικά μια κατηγορία περιουσιακών στοιχείων με χαμηλές επιδόσεις, έχουν δει σημαντικό re-rating έναντι των Αναπτυγμένων Αγορών, με ώθηση από ένα βελτιωμένο μείγμα μακροοικονομικών και μικροοικονομικών παραγόντων, μια τάση που η Goldman αναμένει ότι θα συνεχιστεί. Επιπλέον, η σχετική αποτίμηση των αναδυόμενων αγορών εξακολουθεί να φαίνεται πολύ ελκυστική.

Ταυτόχρονα, η τεχνολογία παρέμεινε ισχυρή, αλλά πολλοί κλάδοι της "παλαιάς οικονομίας" απέδωσαν εξίσου καλά. Οι μετοχές "αξίας" άρχισαν να ανακάμπτουν, ιδίως εκτός των ΗΠΑ, αναδεικνύοντας τα ανανεωμένα οφέλη της διαφοροποίησης σε γεωγραφική περιοχή, τομέα και παράγοντα, μια τάση που συνεχίζεται και το τρέχον έτος.

Αυτή η διεύρυνση των αποδόσεων γεωγραφικά έχει οδηγήσει σε αυξανόμενες αποτιμήσεις μετοχών παγκοσμίως, με μεγάλο μέρος των αποδόσεων εκτός ΗΠΑ του περασμένου έτους να οφείλεται στην επέκταση των αποτιμήσεων, σημειώνει η αμερικάνικη τράπεζα. Κατά συνέπεια, ενώ η αγορά μετοχών των ΗΠΑ παραμένει ιστορικά ακριβή, όλες οι μεγάλες αγορές μετοχών διαπραγματεύονται πλέον σε αποτιμήσεις πολύ πάνω από τους μακροπρόθεσμους μέσους όρους τους.

Για πολλούς επενδυτές, αυτή η ανθεκτικότητα των μετοχών φαίνεται να έρχεται σε αντίθεση με τα σημαντικά γεωπολιτικά γεγονότα και τις αναταραχές των τελευταίων ετών. Παρά την αύξηση της πολιτικής αβεβαιότητας, οι μετοχές έχουν σε μεγάλο βαθμό αγνοήσει αυτές τις ανησυχίες.

Αυτός ο "εφησυχασμός" μπορεί να αποδοθεί σε δύο κύριους παράγοντες, τονίζει η Goldman: Πρώτον, οι γεωπολιτικές εκπλήξεις δεν έχουν ακόμη επηρεάσει δραματικά τις μακροοικονομικές συνθήκες. Στην πραγματικότητα, η παγκόσμια οικονομική εμπιστοσύνη έχει ενισχυθεί, όπως αποδεικνύεται από την υπεραπόδοση των κυκλικών μετοχών έναντι των αμυντικών. Δεύτερον, η αύξηση της κερδοφορίας παραμένει ισχυρή.

Ωστόσο, όπως τονίζει η Goldman, οι ισχυρές αποδόσεις σε επίπεδο δείκτη και η ευρύτερη γεωγραφική συμμετοχή, κρύβουν σημαντικά rotations που εκτυλίσσονται στις αγορές μετοχών. Οι πιο δραματικές μετατοπίσεις αντικατοπτρίζουν την εξελισσόμενη εκτίμηση των επενδυτών για τους πιθανούς νικητές και τους ηττημένους της Τεχνητής Νοημοσύνης.

Όπως έχουμε δει σε προηγούμενες τεχνολογικές επαναστάσεις, η ταχεία καινοτομία προσελκύει σημαντικά κεφάλαια και ο αρχικός ενθουσιασμός που αυξάνει την τιμή και την αποτίμηση σε οτιδήποτε θεωρείται ότι σχετίζεται με την καινοτομία τελικά υπονομεύεται, καθώς ένας συνδυασμός νέου ανταγωνισμού και χαμηλότερων αποδόσεων (είτε και των δύο) υποβαθμίζει τις αποτιμήσεις και αυξάνει το spread μεταξύ των σχετικών νικητών και των ηττημένων, επισημαίνει η Goldman.

Πιο πρόσφατα, η αύξηση των κεφαλαιακών δαπανών τεχνητής νοημοσύνης έχει ωθήσει τους επενδυτές να αμφισβητήσουν την ικανότητα των εταιρειών να δημιουργήσουν συλλογικά επαρκείς αποδόσεις επί των επενδύσεων, με αποτέλεσμα την επιβράδυνση του ρυθμού απόδοσης και τη διεύρυνση της διασποράς των αποδόσεων εντός του τεχνολογικού τομέα. Για παράδειγμα, οι αποδόσεις του "Magnificent 7" αυξήθηκαν κατά 75% το 2023 (το έτος αμέσως μετά την κυκλοφορία του ChatGPT), μετριάστηκαν σε περίπου 50% το 2024 και ήταν λιγότερο από 25% το 2025.

Ιστορικά, οι νέες τεχνολογίες έχουν επίσης διαταράξει τις υπάρχουσες εταιρείες τεχνολογίας, ακόμη και εκείνες που ήταν κυρίαρχες σε προηγούμενους κύκλους καινοτομίας. Αυτός ο φόβος αντικατοπτρίζεται στην ανησυχία που δημιουργήθηκε από τις ανακοινώσεις νέων πλατφορμών, όπως η Claude Cowork της Anthropic και η Frontier της OpenAI, σχετικά με τη διατάραξη άλλων επιχειρηματικών μοντέλων τεχνολογίας, ιδίως στον τομέα του λογισμικού. Η πτώση 15% στον τομέα του λογισμικού των ΗΠΑ την περασμένη εβδομάδα (σχεδόν 30% από τα υψηλά του Σεπτεμβρίου) αντανακλά την υποβάθμιση των προσδοκιών των επενδυτών για ρεκόρ υψηλών περιθωρίων κέρδους και των εκτιμήσεων ανάπτυξης.

Πολλές βιομηχανίες της "παλαιάς οικονομίας" που κυριαρχούνται από μετοχές "αξίας" με χαμηλές αποτιμήσεις έχουν στερηθεί κεφαλαιακών δαπανών από την εποχή της χρηματοπιστωτικής κρίσης λόγω της πλεονάζουσας παραγωγικής ικανότητας και των ιστορικά χαμηλών αποδόσεων, τονίζει η Goldman. Οι επενδύσεις σε υποδομές τεχνητής νοημοσύνης σε συνδυασμό με την ανανεωμένη ώθηση των αμυντικών δαπανών αναζωπυρώνουν τις αποδόσεις των επενδύσεων σε πολλά από τα φυσικά περιουσιακά στοιχεία που είχαν μείνει πίσω για καιρό, ακριβώς τη στιγμή που οι επενδυτές φοβούνται την επιβράδυνση των αποδόσεων από τα ιστορικά υψηλά επίπεδα στον χώρο της τεχνολογίας. Η μετατόπιση των μελλοντικών σχετικών αποδόσεων έχει οδηγήσει σε υποβάθμιση των επιχειρήσεων με χαμηλά επίπεδα κεφαλαίων έναντι των επιχειρήσεων με μεγάλα κεφάλαια.

Αυτή η επαναξιολόγηση των μελλοντικών ρυθμών ανάπτυξης σε ορισμένους τεχνολογικούς τομείς, ο επίμονος πληθωρισμός και τα υψηλότερα πραγματικά επιτόκια, έχουν "ξυπνήσει" τους επενδυτές οι οποίοι κοιτούν πλέον ευκαιρίες σε μετοχές "αξίας" που έχουν παραμεληθεί εδώ και καιρό, επισημαίνει η αμερικάνικη τράπεζα.

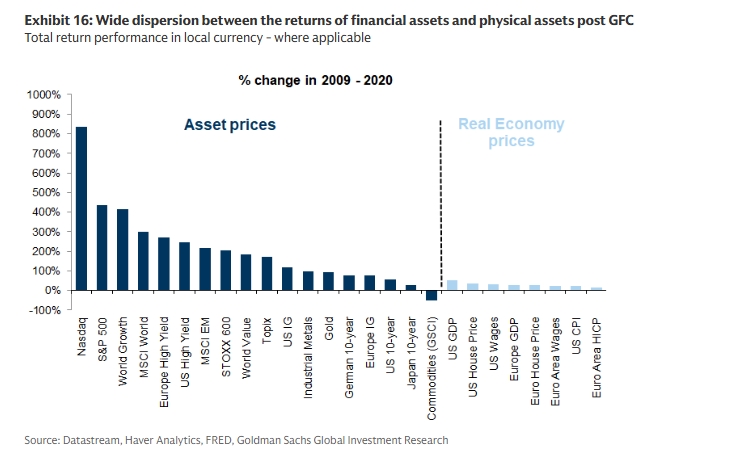

Η εποχή μετά την χρηματοπιστωτική κρίση και μέχρι το τέλος της πανδημίας κυριαρχήθηκε από εξαιρετική τεχνολογική ανάπτυξη σε συνδυασμό με μια στροφή προς μηδενικά επιτόκια, οδηγώντας σε ένα ρεκόρ χάσματος μεταξύ των αποδόσεων των χρηματοοικονομικών περιουσιακών στοιχείων και των φυσικών περιουσιακών στοιχείων. Η άφθονη ρευστότητα και το ιστορικά χαμηλό κόστος κεφαλαίου σήμαιναν ότι οι επενδύσεις μεγαλύτερης διάρκειας - ο Nasdaq, ο S&P 500 και οι τεχνολογικές μετοχές - είχαν την καλύτερη απόδοση, ενώ ο χρυσός, τα εμπορεύματα και η αξία των "παλαιών οικονομιών" υποαπέδωσαν. Ο χαμηλός πληθωρισμός σήμαινε ότι το ονομαστικό ΑΕΠ, οι μισθοί και οι αποδόσεις των φυσικών περιουσιακών στοιχείων ήταν πολύ χαμηλές.

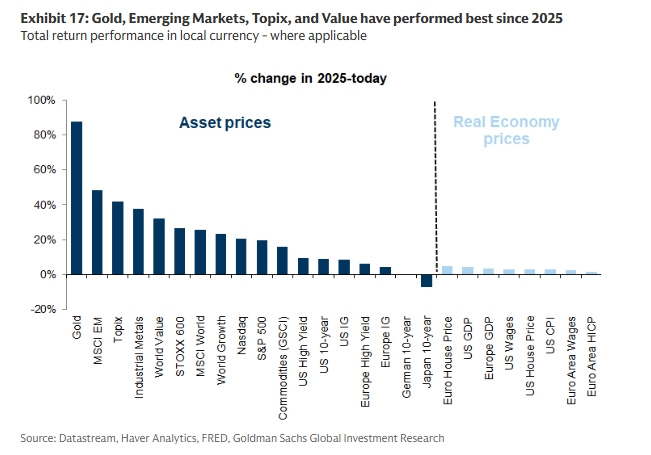

Το μοτίβο από τις αρχές του 2025 είναι σημαντικά διαφορετικό: Ο χρυσός, οι αναδυόμενες αγορές, τα βιομηχανικά μέταλλα και οι μετοχές "αξίας" έχουν την καλύτερη απόδοση. Οι μετοχές είναι πιθανό να παραμείνουν η κατηγορία περιουσιακών στοιχείων με την καλύτερη απόδοση, κατά την άποψη της Goldman, αλλά οι παράγοντες που την επηρεάζουν και οι ευκαιρίες απόδοσης διευρύνονται σημαντικά. Ενώ οι συνολικές αποδόσεις των δεικτών είναι πιθανό να επιβραδυνθούν, υπάρχουν μεγαλύτερες ευκαιρίες για διαφοροποίηση, δημιουργώντας καλύτερες προοπτικές για αποδόσεις.

Απώλειες άνω του 1% για Dow Jones και S&P 500, εν μέσω τεχνολογικού sell-off.

Βυθίστηκαν χρυσός και ασήμι καθώς μετριάζονται οι προσδοκίες για τα επιτόκια

Αστυνομικοί στη νότια Ιταλία διέσωσαν ένα κουτί που περιείχε ράβδους χρυσού από μονάδα διαλογής απορριμμάτων, αφού ένας αφηρημένος κάτοικος πέταξε κατά λάθος τον θησαυρό, μαζί με τα σκουπίδια του...

Υποχωρούν 3% Apple και Amazon, κατρακυλά 11% η Cisco.

Το εμπόριο με τις ΗΠΑ θα είναι δύσκολο να αντικατασταθεί.

Σε σημαντική αναβάθμιση των εκτιμήσεών της για το επίπεδο του Γενικού Δείκτη καθώς και τις τιμές στόχους των ελληνικών τραπεζών προχώρησε η Goldman Sachs, δίνοντας έτσι ισχυρή ψήφο εμπιστοσύνης στην...

Τα ισχυρά μάκρο ήλθαν να μεταβάλουν τα στοιχήματα για μειώσεις επιτοκίων.

Κέρδη άνω του 1% για τον χρυσό, άλμα κοντά στο 5% για το ασήμι.

Η προσοχή των επενδυτών στράφηκε στα τελευταία εταιρικά αποτελέσματα.

Ανεβαίνουν οι αποδόσεις των ομολόγων, καθώς τα νέα μάκρο μεταβάλλουν τα στοιχήματα για μειώσεις επιτοκίων.