Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Θα κλείσω τη χρονιά με μια μετοχή που μέσα στο 2025 υποχρέωσε πολλούς να επανεξετάσουν τις παραδοχές τους. Όχι όμως μέσα από δηλώσεις ή εκτεταμένη προβολή της, αλλά μέσα από τη συμπεριφορά της στο ταμπλό.

Η Viohalco (BIO) λοιπόν βρισκόταν εκεί, για χρόνια, με μέγεθος, με ισχυρό διεθνές αποτύπωμα και με σημαντικές επενδύσεις που είχαν ήδη γίνει. Παρ’ όλα αυτά, η τιμή της μετοχής δεν συμβάδιζε με το βάρος του ομίλου.

Μάλιστα κάπου στα τέλη του Γενάρη του 2025 είχα αναρωτηθεί με ένα εκτενές άρθρο "μήπως φέτος ήρθε η ώρα να δούμε το πραγματικό ύψος αυτού του κορυφαίου στην Ευρώπη βιομηχανικού γίγαντα επεξεργασίας μετάλλων, όπου πρόσφατα έκλεισε και έναν αιώνα από την ημέρα ίδρυσής του;”

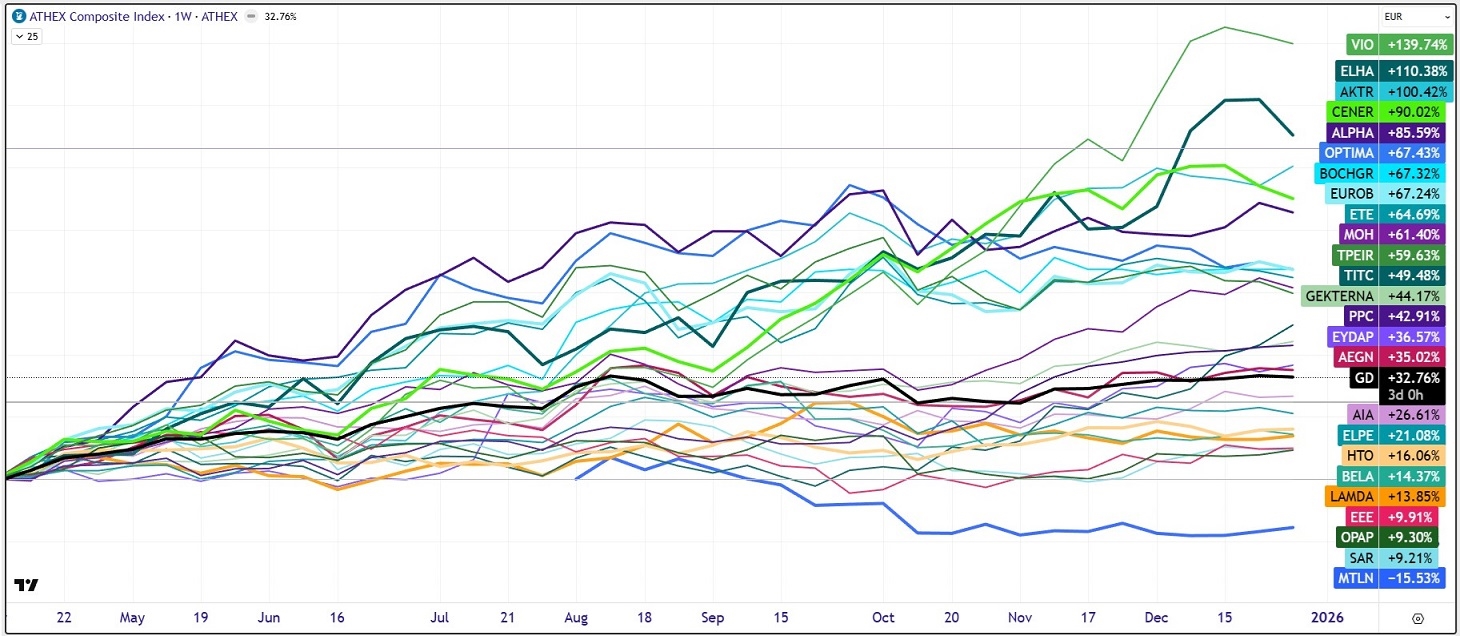

Αυτή η εικόνα της μη συνδεσιμότητας της μετοχής με την πραγματική αξία του ομίλου ανατράπηκε μέσα σε λίγες εβδομάδες. Από τα μέσα περίπου του περασμένου Απριλίου η μετοχή επιτάχυνε με ρυθμό που σπάνια συναντάται σε τίτλο υψηλής κεφαλαιοποίησης, καταγράφοντας έως σήμερα άνοδο άνω του +139%. Καμία άλλη μετοχή του FTSE 25 δεν ακολούθησε. Ακόμη και οι δύο θυγατρικές, ElvalHalcor (+110%) και Cenergy Holdings (+90%), έμειναν χαμηλότερα, επιβεβαιώνοντας ότι η αγορά πλήρωσε το επίπεδο του ομίλου.

Φυσικά για όσους είχαν δουλέψει τον όμιλο σε βάθος, η κίνηση αυτή δεν προκάλεσε απορία αλλά δικαίωση. Η αγορά αντέδρασε σωστά όταν άρχισε να συνδέει τα κομμάτια. Τα εργοστάσια που αναβαθμίστηκαν, οι γραμμές παραγωγής που επεκτάθηκαν, οι θυγατρικές που πέρασαν από φάση επένδυσης σε φάση εκτέλεσης, άρχισαν να εμφανίζονται στα αποτελέσματα με τρόπο που δεν σήκωνε άλλη κουβέντα υποτίμησης της μετοχικής αξίας στο ταμπλό. Εκεί ακριβώς άλλαξε η συμπεριφορά της μετοχής. Όχι σπασμωδικά αλλά με διάρκεια, με όγκο και με συμμετοχή κεφαλαίων που δεν κυνηγούν ημερήσιες κινήσεις.

Η τελευταία ανάλυση της NBG Securities για τον όμιλο δίνει μεν τα βασικά νούμερα, όμως τα πιο ενδιαφέροντα σημεία βρίσκονται αλλού. Ένα από τα στοιχεία που λίγοι διαβάζουν σωστά είναι ότι η Viohalco δεν αντιμετωπίζεται ως holding μόνο για λόγους λογιστικής αποτίμησης, αλλά ως ενιαίο βιομηχανικό οικοσύστημα. Η διαφοροποίηση σε αλουμίνιο, χαλκό, καλώδια, σωλήνες χάλυβα και real estate δημιουργεί εσωτερικές εξισορροπήσεις κύκλων, τόσο σε επίπεδο ζήτησης όσο και σε επίπεδο κόστους.

Η έκθεση αναδεικνύει με σαφήνεια ότι πάνω από €1,4 δισ. επενδύσεων την τελευταία πενταετία έχουν ήδη περάσει από τη φάση της επιβάρυνσης στη φάση της απόδοσης. Αυτό είναι κομβικό: η αγορά τείνει να επιβραβεύει το CapEx πριν αυτό αρχίσει να "γράφει" EBITDA. Στην περίπτωση της Viohalco, η σχέση έχει αντιστραφεί – τα έργα πλέον παράγουν, δεν υπόσχονται.

Η έκθεση της NBG φανερώνει ότι η ποιότητα των αποτελεσμάτων κρίνεται στη σύνθεση της κερδοφορίας και όχι στο άθροισμα των γραμμών.

•Cenergy Holdings: Το ανεκτέλεστο των περίπου €3,4 δισ. δεν αποτιμάται μόνο ως ένας μεγάλος αριθμός. Η NBG το "διαβάζει" ως ορατότητα πολλών ετών, με projects υψηλής τεχνικής εξειδίκευσης, όπου τα περιθώρια προστατεύονται από τη φύση του αντικειμένου. Η επένδυση δε στις ΗΠΑ (μονάδα χερσαίων καλωδίων) δεν εμφανίζεται ως γεωγραφική επέκταση, αλλά ως κίνηση αλλαγής βάρους στον παγκόσμιο χάρτη.

•Αλουμίνιο – Χαλκός (ElvalHalcor): Εκεί που πολλοί βλέπουν απλώς exposure σε μέταλλα, η έκθεση υπογραμμίζει τη μετατόπιση προς προϊόντα υψηλότερης προστιθέμενης αξίας, με καλύτερο μίγμα και αυξημένη χρήση scrap. Το αποτέλεσμα μπορεί να μην είναι εντυπωσιακό σε headline επίπεδο, αλλά βελτιώνει συστηματικά τα περιθώρια και τη σταθερότητα των ταμειακών ροών.

•Χάλυβας: Ίσως το πιο παρεξηγημένο κομμάτι. Η NBG δεν ωραιοποιεί το ευρωπαϊκό περιβάλλον, όμως αναδεικνύει κάτι κρίσιμο: η ελληνική και βαλκανική αγορά λειτουργεί ως "μαξιλάρι" κερδοφορίας, την ώρα που ο όμιλος έχει ήδη προσαρμόσει τη δομή κόστους του. Η εκρηκτική αύξηση EBITDA στο σκέλος αυτό το 2025 δεν θεωρείται τυχαία.

•Noval Property: Δεν αντιμετωπίζεται ως ένα παθητικό asset. Η έκθεση φωτίζει την εσωτερική pipeline ανάπτυξη, με projects που μειώνουν ρίσκο, αυξάνουν NAV και δημιουργούν προβλέψιμες ροές. Για έναν βιομηχανικό όμιλο, αυτό το στοιχείο λειτουργεί εξισορροπητικά σε περιόδους κυκλικότητας.

Ένα ακόμη σημείο που περνά συχνά απαρατήρητο είναι η ποιοτική βελτίωση της μόχλευσης. Η NBG δεν εστιάζει μόνο στη μείωση του Net Debt/EBITDA προς το 1,9x έως το 2027, αλλά και στη διάρκεια του χρέους, στο ποσοστό σταθερού επιτοκίου και στη σταδιακή αποκλιμάκωση των χρηματοοικονομικών εξόδων.

Αυτό έχει πρακτική σημασία: σε έναν όμιλο με έντονο CapEx, η χρηματοοικονομική αρχιτεκτονική είναι εξίσου σημαντική με την παραγωγική. Και εδώ η Viohalco δείχνει ότι έχει περάσει σε φάση ελέγχου, όχι διαχείρισης κρίσης.

Σήμερα, με τη μετοχή στα €11,74, δηλαδή πάνω από την τιμή–στόχο των €11,30, το εύκολο συμπέρασμα θα ήταν ότι "έκλεισε το story". Η ανάλυση της NBG όμως δείχνει το αντίθετο: η τιμή–στόχος βασίζεται σε συντηρητικό holding discount 20%, ενώ η ίδια η αποτίμηση των επιμέρους τομέων αφήνει περιθώρια επαναξιολόγησης εφόσον επιβεβαιωθεί η πορεία EBITDA και FCF από το 2026 και μετά. Οι εσωτερικές δυναμικές δεν έχουν περάσει πλήρως στην αποτίμηση. Η ανάγνωση μόλις ξεκίνησε.

Η διαγραμματική ανάλυση αποτυπώνει με οφθαλμοφανές τρόπο τη μετάβαση της μετοχής σε ανώτερο επίπεδο αποτίμησης.

Η ζώνη των €7,20, που λειτούργησε επί μακρόν ως οριζόντιο εμπόδιο έχει πλέον διαλυθεί απελευθερώνοντας όλη τη συσσωρευμένη ανοδική δυναμική. Η κίνηση αμέσως μετά επιταχύνθηκε με αυξημένους όγκους, στοιχείο που επιβεβαιώνει τη συμμετοχή ισχυρών χαρτοφυλακίων.

Η μετέπειτα ανοδική διάσπαση και των €10,00 έδωσε τη διαγραμματική λαβή για μεγαλύτερη ανοδική εκτόνωση φτάνοντας μέχρι τώρα έως την περιοχή των €12,00–12,10. Η ζώνη αυτή που μπορεί να λειτουργήσει στο επόμενο βήμα ώς σημείο βραχυχρόνιας ισορροπίας είναι ικανή να φέρει τη μετοχή πάνω από τα €13,00. Γενικά, η τεχνική εικόνα παραμένει απολύτως συμβατή με συνέχιση της ανοδικής δομής, με ενδιάμεσες στάσεις αποφόρτισης και όχι αλλαγής τάσης.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.