Σάββατο, 27-Δεκ-2025 08:00

Oι ελαφρύνσεις στη φορολογία ακινήτων από 1η Ιανουαρίου 2026

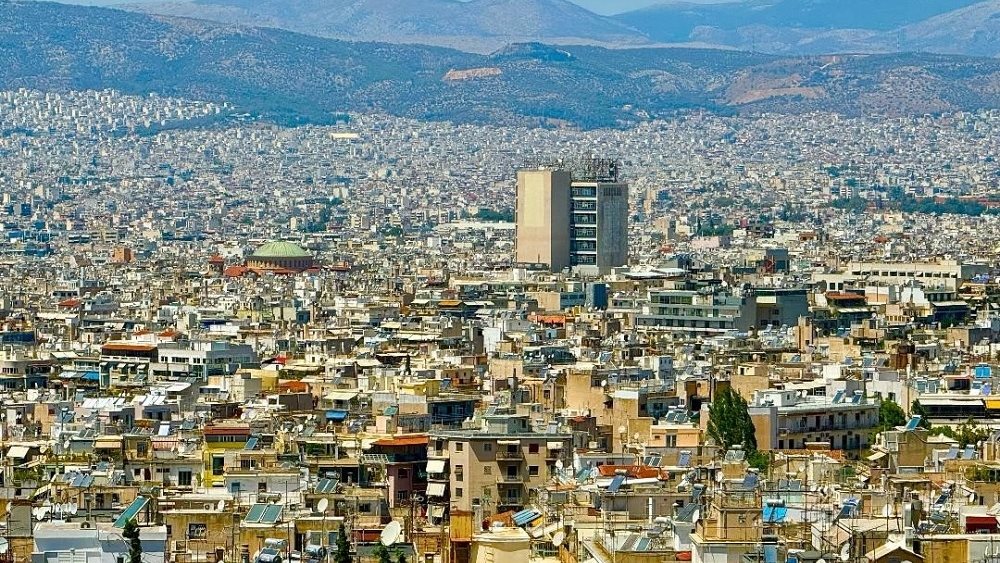

Ελαφρύνσεις στη φορολογία ακινήτων θα έχουν από την 1η Ιανουαρίου εκατοντάδες χιλιάδες ιδιοκτήτες, εκμισθωτές, αγοραστές, αλλά και όσοι προχωρούν σε ανακαινίσεις κατοικιών. Από τις αρχές του έτους ενεργοποιείται η μείωση των συντελεστών για τα εισοδήματα από ενοίκια, κούρεμα του ΕΝΦΙΑ σε φορολογούμενους που διαμένουν σε μικρούς οικισμούς, πάγωμα του ΦΠΑ στις μεταβιβάσεις νεόδμητων οικοδομών καθώς και του φόρου υπεραξίας στις πωλήσεις, αλλά και φοροαπαλλαγές για άνοιγμα κλειστών κατοικιών και για δαπάνες αναβάθμισης.

Σημαντικές φορολογικές ελαφρύνσεις προβλέπονται για τους ιδιοκτήτες ακινήτων που αποκτούν εισόδημα από ενοίκια, με τις αλλαγές στη φορολογική κλίμακα που θα τεθούν σε ισχύ από το 2026. Ειδικότερα, για 161.587 φορολογούμενους με εισοδήματα άνω των 12.000 ευρώ ο φόρος μειώνεται αισθητά λόγω της θέσπισης νέου ενδιάμεσου συντελεστή 25%, αντί του 35% που ισχύει σήμερα για το τμήμα εισοδήματος από 12.000 έως 24.000 ευρώ. Σύμφωνα με τη νέα κλίμακα, ο συντελεστής παραμένει 15% για εισοδήματα έως 12.000 ευρώ, διαμορφώνεται στο 25% για το τμήμα από 12.001 έως 24.000 ευρώ, αυξάνεται στο 35% για ποσά από 24.001 έως 35.000 ευρώ και φτάνει το 45% για εισοδήματα άνω των 35.001 ευρώ.

Οι μειώσεις φόρου είναι ενδεικτικές: για εισόδημα 15.000 ευρώ το όφελος ανέρχεται σε 300 ευρώ, για 20.000 ευρώ σε 800 ευρώ, ενώ για εισοδήματα 25.000 ευρώ, 30.000 ευρώ και 35.000 ευρώ η ελάφρυνση φτάνει τα 1.200 ευρώ. Για εισόδημα 40.000 ευρώ η μείωση του φόρου αγγίζει τα 1.300 ευρώ ετησίως.

Παράλληλα, θεσπίζεται πλήρης απαλλαγή από τον φόρο εισοδήματος για μία τριετία σε ιδιοκτήτες που θα εκμισθώσουν κενές κατοικίες ή θα μετατρέψουν ακίνητα από βραχυχρόνια σε μακροχρόνια μίσθωση έως τις 31 Δεκεμβρίου 2026. Η απαλλαγή αφορά κατοικίες έως 120 τ.μ., με προσαύξηση του ορίου κατά 20 τ.μ. για κάθε παιδί πέραν των δύο, εφόσον ο ενοικιαστής είναι πολύτεκνος. Απαραίτητη προϋπόθεση είναι τα ακίνητα να έχουν δηλωθεί ως κενά για τουλάχιστον τρία χρόνια ή να έχουν νόμιμα χρησιμοποιηθεί αποκλειστικά για βραχυχρόνια μίσθωση.

Η διάρκεια της μίσθωσης πρέπει να είναι τριετής, με ειδικές προβλέψεις για αντικατάσταση ενοικιαστή ή για μισθώσεις σε δημοσίους υπαλλήλους. Αν ο ενοικιαστής αποχωρήσει από την κατοικία, η απαλλαγή θα συνεχιστεί μέχρι τη συμπλήρωση τριετίας εφόσον εντός τριμήνου ο ιδιοκτήτης συνάψει μία και μόνον νέα τριετή σύμβαση κύριας κατοικίας. Σε περίπτωση διάθεσης του ακινήτου σε βραχυχρόνια μίσθωση εντός της τριετίας, η απαλλαγή καταργείται αναδρομικά και ο ιδιοκτήτης υποχρεούται να καταβάλει τον φόρο για όλα τα απαλλασσόμενα μισθώματα.

Περισσότεροι από 1 εκατομμύριο φορολογούμενοι που διαμένουν μόνιμα σε μικρούς οικισμούς θα επωφεληθούν από σημαντικές ελαφρύνσεις στον ΕΝΦΙΑ τα επόμενα χρόνια. Συγκεκριμένα, για το 2026 προβλέπεται αυτόματη μείωση του φόρου κατά 50%, ενώ από το 2027 θεσπίζεται πλήρης απαλλαγή από τον ΕΝΦΙΑ για την κύρια κατοικία τους. Το μέτρο αφορά αποκλειστικά φυσικά πρόσωπα που είναι φορολογικοί κάτοικοι Ελλάδας και διαθέτουν κύρια κατοικία σε οικισμούς με πληθυσμό κάτω των 1.500 κατοίκων, όπως αυτό προκύπτει από τη δήλωση φορολογίας εισοδήματος.

Από τη ρύθμιση εξαιρούνται οι οικισμοί της Περιφέρειας Αττικής, με μόνη εξαίρεση την Περιφερειακή Ενότητα Νήσων. Η έκπτωση 50% για το 2026, καθώς και η πλήρης απαλλαγή από το 2027, χορηγούνται μόνο για τα εμπράγματα δικαιώματα επί της κύριας κατοικίας, δηλαδή για πλήρη κυριότητα, ψιλή κυριότητα ή επικαρπία. Βασική προϋπόθεση είναι η συνολική αντικειμενική αξία του 100% της πλήρους κυριότητας της κατοικίας να μην υπερβαίνει τα 400.000 ευρώ.

Ιδιαίτερη προσοχή απαιτείται στο γεγονός ότι η ευνοϊκή αυτή ρύθμιση δεν επεκτείνεται σε άλλα ακίνητα του φορολογούμενου. Δεν καλύπτει δευτερεύουσες ή εξοχικές κατοικίες, οικόπεδα, αγροτεμάχια, ούτε κύριες κατοικίες με αντικειμενική αξία άνω του προβλεπόμενου ορίου.

Η ρύθμιση αφορά συνολικά 12.720 οικισμούς σε ολόκληρη τη χώρα, με πληθυσμό περίπου 2,15 εκατομμυρίων κατοίκων, σε σύνολο 13.586 οικισμών πανελλαδικά. Υπενθυμίζεται ότι ήδη από το 2020 ισχύει πλήρης απαλλαγή από τον ΕΝΦΙΑ για ακίνητα σε 26 μικρά ακριτικά νησιά με πληθυσμό κάτω των 1.200 κατοίκων, καθώς και ειδικές απαλλαγές για πολύτεκνες οικογένειες, άτομα με αναπηρία 80%, ακίνητα σε περιοχές που έχουν πληγεί από φυσικές καταστροφές, σε ζώνες αναγκαστικής απαλλοτρίωσης, πολεοδομικά ανενεργές περιοχές, μεταφερόμενους οικισμούς και για διατηρητέα κτίρια ή ιστορικά μνημεία.

Μέχρι και το τέλος του 2026 οι αγοραπωλησίες νεόδμητων ακινήτων θα πραγματοποιούνται χωρίς την επιβολή ΦΠΑ 24%, με αποτέλεσμα οι αγοραστές να επιβαρύνονται μόνο με φόρο μεταβίβασης 3%. Η αναστολή του ΦΠΑ αφορά όλα τα αδιάθετα ακίνητα των κατασκευαστών, ανεξαρτήτως του έτους έκδοσης της οικοδομικής άδειας, είτε πρόκειται για ιδιόκτητα ακίνητα είτε για ακίνητα που ανεγείρονται με το σύστημα της αντιπαροχής, εφόσον έχει υποβληθεί σχετική αίτηση αναστολής.

Το μέτρο μειώνει σημαντικά το κόστος απόκτησης κατοικίας. Ενδεικτικά, για ακίνητο αξίας 200.000 ευρώ η τελική δαπάνη περιορίζεται στα 206.000 ευρώ αντί 248.000 ευρώ, ενώ για κατοικία 300.000 ευρώ το τίμημα μειώνεται στα 309.000 ευρώ από 372.000 ευρώ. Παράλληλα, έως τα τέλη του 2026 παραμένει σε αναστολή και ο φόρος υπεραξίας 15%, ο οποίος επιβαρύνει τους πωλητές και συνήθως μετακυλίεται στην τελική τιμή πώλησης.

Φορολογικό όφελος έως 16.000 ευρώ μπορούν να εξασφαλίσουν όσοι πραγματοποιήσουν μέσα στο 2026 δαπάνες για ενεργειακή, λειτουργική ή αισθητική αναβάθμιση κατοικιών και επαγγελματικών ακινήτων. Η έκπτωση φόρου κατανέμεται σε βάθος πενταετίας, από το 2027 έως το 2031, με ανώτατο ύψος επιλέξιμων δαπανών τα 16.000 ευρώ και μέγιστη ετήσια μείωση φόρου τα 3.200 ευρώ. Προϋπόθεση είναι οι πληρωμές να γίνουν αποκλειστικά με ηλεκτρονικά μέσα και τα παραστατικά να έχουν διαβιβαστεί στην ΑΑΔΕ.

Ενδεικτικά, δαπάνες 15.000 ευρώ οδηγούν σε ετήσια έκπτωση φόρου 3.000 ευρώ για πέντε έτη, ενώ για 5.000 ευρώ το όφελος ανέρχεται σε 1.000 ευρώ ετησίως. Οι δαπάνες για υλικά δεν μπορούν να υπερβαίνουν το ένα τρίτο του κόστους εργασιών. Τυχόν πλεονάζον ποσό έκπτωσης δεν επιστρέφεται, δεν συμψηφίζεται, ούτε μεταφέρεται σε επόμενα έτη ή σε άλλο φορολογούμενο. Επιπλέον, τα ακίνητα δεν πρέπει να έχουν ενταχθεί σε άλλο πρόγραμμα επιδότησης, ενώ η εξόφληση των δαπανών πρέπει να πραγματοποιηθεί εντός του φορολογικού έτους με ηλεκτρονικά μέσα.

Συνολικά 68 συμφωνίες αξίας τουλάχιστον 10 δισ. δολ. η καθεμία.

Οι ρωσικές προμήθειες LPG προς το Αφγανιστάν αυξήθηκαν εν μέρει εις βάρος της μείωσης των προμηθειών από το Ιράν.

Επιπλέον, προγραμματίζεται η πώληση ομολόγων σταθεροποίησης συναλλάγματος σε γουόν, με μέγιστο όριο 13,7 τρισ. γουόν, το ίδιο όριο με το 2025.

Θα χρηματοδοτήσει τόσο την αύξηση των στρατιωτικών δαπανών, όσο και την αύξηση του κόστους της κοινωνικής ασφάλισης.

Σύμφωνα με πηγές αμερικανικών εταιρειών.

Αυξημένη εμπιστοσύνη ότι η κεντρική τράπεζα πλησιάζει την επίτευξη του στόχου για βιώσιμη σταθερότητα τιμών.

Ο καταξιωμένος Ελληνογερμανός οικονομολόγος Αλέξανδρος Κρητικός μιλά στην DW για τις αδυναμίες της ελληνικής οικονομίας, και το μέλλον των start-ups σε Ελλάδα και Γερμανία.

Άνοδος σε όγκο και αξία, πτώση σε containerships και bulkers το 11μηνο του 2025.

Ο κατώτατος μισθός θα ανέρχεται σε 28.075 τουρκικές λίρες, δηλαδή 556 ευρώ.

Λόγω αυξανόμενων ανησυχιών για θέσεις εργασίας και εισοδήματα.