Πέμπτη, 11-Δεκ-2025 11:54

JP Morgan: "Ταύρος" για τις ελληνικές τράπεζες και το 2026 – Το ισχυρό story συνεχίζεται, οι 4 λόγοι

Της Ελευθερίας Κούρταλη

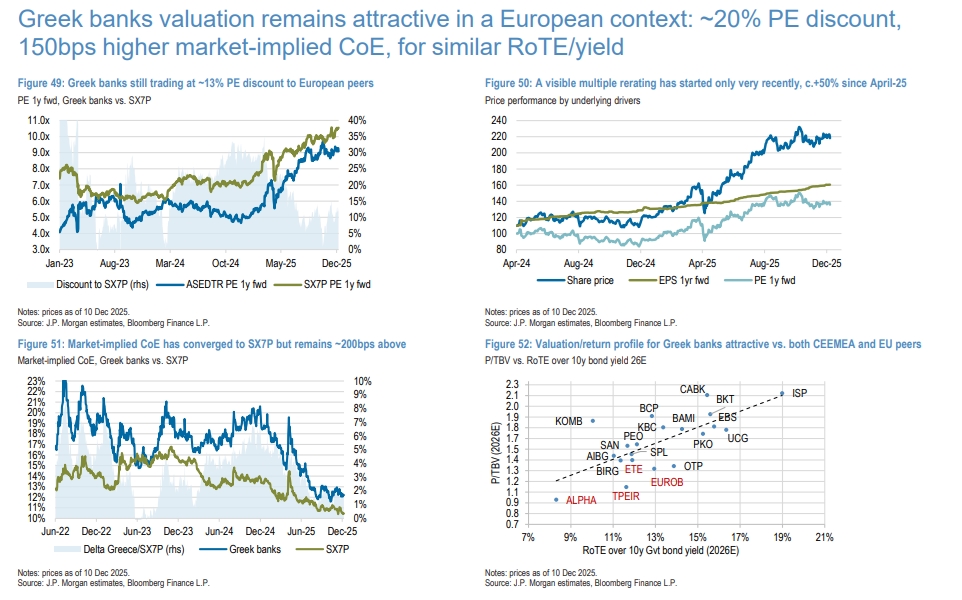

Οι ελληνικές τράπεζες έχουν καταγράψει τις καλύτερες επιδόσεις στην περιοχή της Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA), αλλά οι αποτιμήσεις παραμένουν σε discount, ενώ η απόδοση κεφαλαίου της Εθνικής Τράπεζας μπορεί να αποτελέσει καταλύτη για περαιτέρω re-rating σε όλον τον κλάδο, τονίζει η JP Morgan, διαμηνύοντας πως το story των ελληνικών τραπεζών δεν έχει τελειώσει και έχει πολύ… μέλλον ακόμη.

Σε αυτό το πλαίσιο δηλώνει overweight και για τις τέσσερις συστημικές και το 2026 με βάση τους εξής "μοχλούς":

1) ένα ευνοϊκό μακροοικονομικό πλαίσιο στην Ευρώπη (σταθεροποίηση βραχυπρόθεσμων επιτοκίων, ανοδική καμπύλη αποδόσεων, επιτάχυνση της αύξησης του ΑΕΠ της ζώνης του ευρώ)

2) το ισχυρό ελληνικό μακροοικονομικό τοπίο με αύξηση του ΑΕΠ άνω του μέσου όρου και βελτίωση της σύνθεσης του ΑΕΠ (επενδύσεις πάγιου κεφαλαίου σε 10ετή υψηλά), άνετη δημοσιονομική θέση και ισχυρή αγορά εργασίας (ποσοστό ανεργίας σε 17ετή χαμηλά), τα οποία όλα αντικατοπτρίζονται στο spread των ομολόγων του Ελληνικού Δημοσίου το οποίο είναι σε χαμηλά 17 ετών και κάτω από αυτό της Ιταλίας και της Γαλλίας)

3) την ισχυρή αύξηση των δανείων που κυμαίνεται επί του παρόντος σε υψηλά μονοψήφια ποσοστά, κάτι που πιστεύει ότι είναι βιώσιμο για τα επόμενα τρία χρόνια, με τις ελληνικές τράπεζες να προσφέρουν ουσιαστικά δυναμική ανάπτυξης παρόμοια με αυτή των αναδυόμενων αγορών σε ένα περιβάλλον ανεπτυγμένων αγορών και

4)την αξιοσημείωτη αύξηση της κεφαλαιακής απόδοσης με συνολική ετήσια απόδοση 8% το 2026-2027, με το πιο ορατό ανοδικό περιθώριο στην Εθνική Τράπεζα (δείκτης CET1 στο 19% έναντι ενός ήδη ισχυρού ευρωπαϊκού μέσου όρου 14%).

Σε αυτό το πλαίσιο, προβλέπει νέο ράλι 23%-31%. Ειδικότερα, οι τιμές - στόχοι που δίνει η JPM διαμορφώνονται στα 4,2 ευρώ για την Alpha Bank με περιθώριο ανόδου 25%, στα 4,5 ευρώ για την Eurobank με περιθώριο ανόδου 29%, στα 16,4 ευρώ για την Εθνική Τράπεζα με περιθώριο ανόδου 23% και στα 9,4 ευρώ για την Τράπεζα Πειραιώς με περιθώριο ανόδου 31%.

Κατά την JP Morgan, οι μετοχές των ελληνικών τραπεζών παραμένουν ελκυστικές παρά του ράλι που ξεπερνά το 78% φέτος. Και αυτό γιατί αν και το ενδιαφέρον και οι τοποθετήσεις των επενδυτών έχουν αυξηθεί με τις επιδόσεις τους να είναι αντίστοιχες με αυτές στη Νότια Ευρώπη +85% φέτος), ωστόσο οι αποτιμήσεις τους παραμένουν σε discount. Ο κλάδος διαπραγματεύεται με P/E 2027 στο 7,5x και με P/TBV στο 1,1x, ενώ οι τράπεζες του Νότου έχουν P/E 10,1x και P/TBV 1,5x.

Πάντως, το αυξημένο ενδιαφέρον από τους Ευρωπαίους διαχειριστές κεφαλαίων, ιδίως με τις προοπτικές για πιθανή αναβάθμιση του Χ.Α στο μέλλον, θα μπορούσε να οδηγήσει σε μείωση της ισχύουσας έκπτωσης αποτίμησης.

Στην Ελλάδα η Εθνική μαζί με την Eurobank αποπλέουν τις αγαπημένες τις επιλογές, ενώ η αμερικάνικη τράπεζα τοποθετεί την Εθνική Τράπεζα στις πέντε κορυφαίες της επιλογές από το περιβάλλον των τραπεζών της Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA). Η στρατηγική επιστροφής κεφαλαίου της Εθνικής Τράπεζας (η οποία πιθανότατα θα ανακοινωθεί στις αρχές του 2026), εάν η διοίκηση το χειριστεί σωστά, μπορεί να αποτελέσει καταλύτη για περαιτέρω rerating σε όλο τον ελληνικό κλάδο.

Η Εθνική Τράπεζα θα μπορούσε να αυξήσει το payout της στο 100% των κερδών από το 2026 (μέσω ενός συνδυασμού μερισμάτων/επαναγοράς, π.χ. 80%/20% split) ελλείψει ουσιαστικών συγχωνεύσεων και εξαγορών (M&A), αντί να επιδιώξει μια εφάπαξ πληρωμή μερίσματος/μεγάλων στρατηγικών επαναγοράς, η οποία θα ανέβαζε τον δείκτη CET1 στο 16,4% κατά 27 εκατ. ευρώ (από 19,0% στο Γ' τρίμηνο του 2025).

Για την Eurobank, βλέπει μια αποσύνδεση αποτίμησης στο 7,1x P/E pro-forma του 2027 για τις συγχωνεύσεις και εξαγορές της Eurolife (το φθηνότερο όνομα στην Ελλάδα μαζί με την Πειραιώς), καθώς η ισχυρή λειτουργική απόδοση της τράπεζας συνεχίζεται, ενώ η εστίαση στη διαφοροποίηση των εσόδων και τη βελτιστοποίηση της κεφαλαιακής δομής ενισχύει περαιτέρω το franchise.

Μεγάλη ετήσια άνοδο 45% καταγράφουν στο δεκάμηνο οι συμβάσεις νέων στεγαστικών δανείων που έχουν επιταχυνθεί έντονα, ειδικά από τον Ιούνιο και μετά. Είναι χαρακτηριστικό ότι στο συγκεκριμένο πεντάμηνο...

Μέχρι το 2028, αναμένονται κέρδη 170 εκατ. ευρώ για τον όμιλο ανάπτυξης ακινήτων από πωλήσεις επιλεγμένων κτιρίων του χαρτοφυλακίου που αναπτύσσει.

Ήρθε και πάλι η εποχή των προβλέψεων στη Wall Street – η εποχή που οι στρατηγικοί αναλυτές αναλαμβάνουν το αδύνατο έργο να προβλέψουν πού θα κλείσει ο δείκτης S&P 500 το επόμενο ημερολογιακό έτος....

"Αναβαθμισμένοι ηγέτες θα είναι αυτοί που θα καταφέρουν να τηρήσουν μια στάση ισορροπίας μεταξύ του τι θέλουμε να κάνει η μηχανή και τι οι άνθρωποι".

Αντίθετα από τις εντυπώσεις, οι τράπεζες δανείζουν επιχειρήσεις. Όχι πάντα γρήγορα. Τι λένε τα στοιχεία. Πού μπλοκάρουν οι χρηματοδοτήσεις.

Οι ρυθμίσεις αφορούν όλα τα δάνεια σε ελβετικό φράγκο, είτε είναι σε τράπεζες είτε σε servicers.

Σε νέα πορεία οδηγεί τις ελληνικές τράπεζες ο οδικός χάρτης που χάραξαν οι διοικήσεις τους για το 2026.

"Επιδόσεις, προκλήσεις και κίνδυνοι".

Σε ένα εύρος μεταξύ 4,45% και 4,66% κινήθηκε το μεσοσταθμικό κόστος δανεισμού.

Σημαντικός ο αντίκτυπος του Προγράμματος μετά την ολοκλήρωση της παράδοσης 47.553 τεμαχίων ιατροφαρμακευτικού εξοπλισμού και ιατρικών μηχανημάτων στην Ήπειρο,

Σύμφωνα με την ΕΤΕ, "η ελληνική άνοδος αποτελεί συνδυαστικό αποτέλεσμα των ευνοϊκών διεθνών τάσεων και της βελτίωσης της ανταγωνιστικής της θέσης"