Πέμπτη, 13-Νοε-2025 12:00

Goldman Sachs: Bull market για τουλάχιστον 10 χρόνια με "όπλα" την κερδοφορία και τα μερίσματα - Οι ΗΠΑ θα μείνουν πίσω, οι αναδυόμενες αγορές θα "λάμψουν"

Της Ελευθερίας Κούρταλη

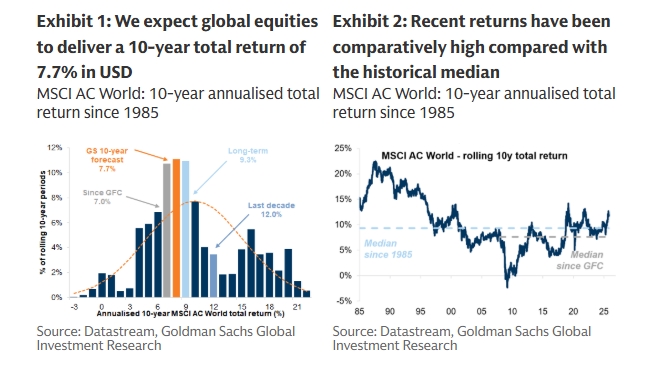

Η Goldman Sachs αναμένει ότι οι παγκόσμιες μετοχές θα προσφέρουν ισχυρές μακροπρόθεσμες αποδόσεις παρά τις αυξημένες αποτιμήσεις. Η πρόβλεψή της για 7,7% ετησίως (σε δολάρια ΗΠΑ) βρίσκεται κοντά στον ιστορικό μέσο όρο από το 1985, υποστηριζόμενη από διαρθρωτικούς παράγοντες όπως η ονομαστική ανάπτυξη, η κερδοφορία και οι διανομές προς τους μετόχους.

Για λόγους σύγκρισης, όπως αναφέρει ο μακροπρόθεσμος μέσος όρος είναι κοντά στο 9,3%, αν και τα αποτελέσματα εξαρτώνται από το περιβάλλον που επικρατούσε σε συγκεκριμένες περιόδους. Για παράδειγμα, ο μέσος όρος από το 2000 είναι επίσης 7,7% και η εποχή μετά την παγκόσμια χρηματοπιστωτική κρίση χαρακτηρίστηκε από εξαιρετική διασπορά, με ισχυρή απόδοση στις ΗΠΑ με επίκεντρο την τεχνολογία, χαμηλότερες αποδόσεις στην Ευρώπη και την Ιαπωνία εν μέσω υποτονικής ανάπτυξης και κινδύνων αποπληθωρισμού, και υψηλότερη μεταβλητότητα στις αναδυόμενες αγορές.

Η αύξηση των κερδών παραμένει η κύρια κινητήρια δύναμη της απόδοσης, επισημαίνει η Goldman. Αναμένει ότι τα παγκόσμια κέρδη - συμπεριλαμβανομένων των επαναγορών - θα αυξηθούν περίπου στο 6% ετησίως. Τα μερίσματα παρέχουν το υπόλοιπο της απόδοσης, ενώ οι αποτιμήσεις θα μειωθούν ελαφρώς από τα τρέχοντα υψηλά. Η αμερικάνικη τράπεζα αναμένει ότι η υψηλότερη ονομαστική αύξηση του ΑΕΠ και οι διαρθρωτικές μεταρρυθμίσεις θα ευνοήσουν τις αναδυόμενες αγορές, ενώ τα μακροπρόθεσμα οφέλη της τεχνητής νοημοσύνης θα πρέπει να είναι ευρείας βάσης και όχι περιορισμένα στην τεχνολογία των ΗΠΑ.

Πιο αναλυτικά, όσον αφορά την πορεία μεμονωμένων αγορών την επόμενη δεκαετία, η Goldman Sachs αναμένει τα εξής:

ΗΠΑ: Αναμένει ετήσια απόδοση +6,5% σε μέσο όρο σε βάθος 10 ετών, κυρίως λόγω της αύξησης των κερδών ανά μετοχή (EPS), με τις αποτιμήσεις να παρουσιάζουν πτωτική τάση και τα μερίσματα να παραμένουν μέτρια.

Ευρώπη: Αναμένει ετήσια απόδοση +7,1% σε μέσο όρο στη δεκαετία, υποστηριζόμενη από ισορροπημένες συνεισφορές από τα κέρδη και τις διανομές μερισμάτων προς τους μετόχους, συμπεριλαμβανομένης της μερισματικής απόδοσης ύψους περίπου 3%.

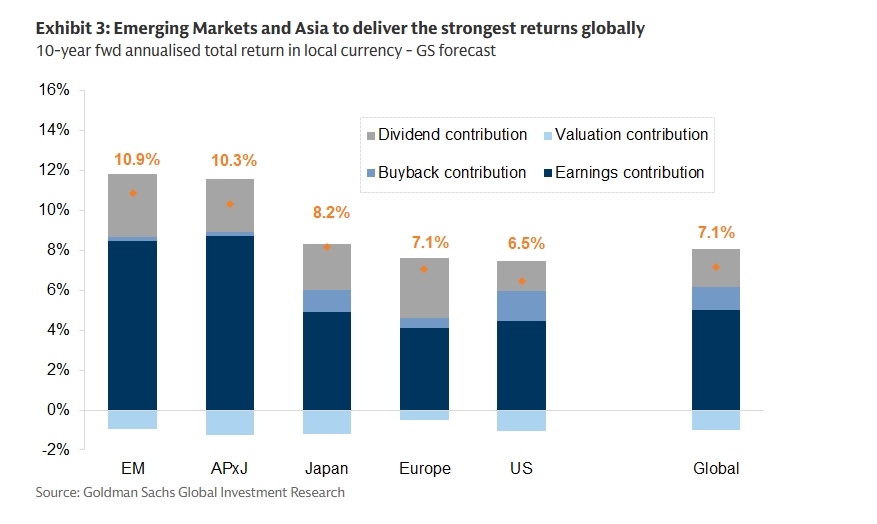

Ιαπωνία: Αναμένει ετήσια απόδοση +8,2%, υποστηριζόμενη από αύξηση κερδών ανά μετοχή κατά 6,0% (συμπεριλαμβανομένων των επαναγορών) και βελτιώσεις στα μερίσματα και τις επαναγορές μετοχών που βασίζονται σε πολιτικές.

Ασία εκτός Ιαπωνίας: Αναμένει ετήσια απόδοση +10,3%, υποστηριζόμενη από αύξηση κερδών ανά μετοχή περίπου 9% (σε τοπικό νόμισμα), μερισματική απόδοση 2,7%, και εν μέρει αντισταθμισμένη από υποτίμηση αποτίμησης.

Αναδυόμενες Αγορές: Αναμένει ετήσια απόδοση +10,9%, υποστηριζόμενη από ισχυρή αύξηση κερδών ανά μετοχή, ιδίως από την Κίνα και την Ινδία. Βλέπει επίσης βελτίωση των αποδόσεων προς τους μετόχους, υποστηριζόμενες από τις μεταρρυθμίσεις πολιτικής.

Οι παραπάνω περιφερειακές αποδόσεις εκφράζονται σε τοπικό νόμισμα. Οι αναλυτές της Goldman αναμένουν ότι το δολάριο ΗΠΑ θα υποτιμηθεί. Αυτό θα πρέπει να αυξήσει τη συνολική παγκόσμια απόδοση κατά περίπου 0,6% ετησίως. Και το timing έχει σημασία όπως επισημαίνει: αναμένει ότι η υποτίμηση του δολαρίου θα είναι εμπροσθοβαρής (κατά τους επόμενους 12 μήνες), έτσι ότι τα κέρδη - ή οι ζημίες - των συναλλαγματικών ισοτιμιών ενδέχεται να είναι εμπροσθοβαρή επίσης.

Το βασικό σενάριο της Goldman υποθέτει γενικά ευνοϊκές συνθήκες χωρίς να ενσωματώνει ακραία σοκ ή πολύ αισιόδοξες εξελίξεις. Εξαιρεί μεγάλες, επίμονες διαταραχές, όπως βαθιές υφέσεις ή μεγάλες γεωπολιτικές κρίσεις, και δεν υπολογίζει την παραγωγικότητα ή τα κέρδη εσόδων από την Τεχνητή Νοημοσύνη, αν και αυτό υπολογίζεται έμμεσα, καθώς χρησιμοποιεί τις μακροπρόθεσμες προβλέψεις των οικονομολόγων της για το ΑΕΠ οι οποίες περιλαμβάνουν κάποια ανάπτυξη που βασίζεται στην τεχνολογία.

Σε αυτό το πλαίσιο, η αμερικάνικη τράπεζα διαμορφώνει δύο εναλλακτικά σενάρια για να καταγράψει το εύρος των πιθανών αποτελεσμάτων. Το ανοδικό σενάριο υποδηλώνει ετήσιες αποδόσεις περίπου 10,5%, υποστηριζόμενες από ταχύτερη ονομαστική ανάπτυξη, επιλεκτική επέκταση περιθωρίου κέρδους όπου είναι εφικτή, πιο σφιχτά ασφάλιστρα κινδύνου και ήπια επαναξιολόγηση αποτίμησης. Αντίθετα, το καθοδικό σενάριο υποδηλώνει ετήσιες αποδόσεις 3,6%, αντανακλώντας την ανάπτυξη κάτω από την τάση, τη συμπίεση περιθωρίου κέρδους προς τα ιστορικά πρότυπα, τα ευρύτερα spreads και de-rating των αποτιμήσεων, παράλληλα με ένα λιγότερο υποστηρικτικό περιβάλλον πολιτικής.

Εταιρική κερδοφορία: +6,2% ετησίως. Ανά περιοχή, τα προφίλ διαφέρουν, αλλά η Goldman υποθέτει ότι η αύξηση των εσόδων ακολουθεί σε γενικές γραμμές το παγκόσμιο ονομαστικό ΑΕΠ και τα περιθώρια κέρδους των ανεπτυγμένων αγορών παραμένουν σταθερά σε σχέση με τα ήδη υψηλά επίπεδα. Οι ανοδικοί κίνδυνοι επικεντρώνονται σε ισχυρότερα από τα υποτιθέμενα κέρδη παραγωγικότητας που σχετίζονται με την Τεχνητή Νοημοσύνη. Οι καθοδικοί κίνδυνοι περιλαμβάνουν την κλασική μέση αντιστροφή των περιθωρίων κέρδους, καθώς οι εταιρείες αντιμετωπίζουν τριβές από την από-παγκοσμιοποίηση, υψηλότερους πραγματικούς φορολογικούς συντελεστές για τη χρηματοδότηση των δημόσιων ελλειμμάτων, δομικά υψηλότερες κεφαλαιουχικές δαπάνες και επιβαρύνσεις τόκων.

Αποτιμήσεις: -1% ετησίως. Οι αποτιμήσεις ξεκινούν από αυξημένα επίπεδα περίπου 19x των μελλοντικών κερδών και η Goldman υποθέτει ότι θα είναι ελαφρώς χαμηλότερα κατά τη διάρκεια της δεκαετίας.

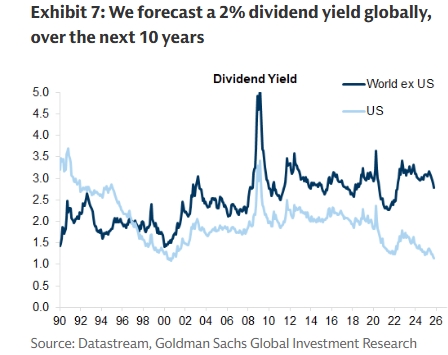

Μέτοχοι: Μερισματική απόδοση 2%. Ενώ οι περιφερειακές κουλτούρες πληρωμών ποικίλλουν, η συνιστώσα του μερίσματος είναι ιστορικά σταθερή συνολικά και παραμένει βασικός πυλώνας των μακροπρόθεσμων αποδόσεων μετοχών.

Συνδυάζοντας όλα τα στοιχεία, η Goldman αναμένει ότι οι παγκόσμιες μετοχές θα προσφέρουν μια συνολική απόδοση 7,7% ετησίως σε 10ετή βάση. Αυτό το ποσοστό είναι σημαντικά υψηλότερο από ό,τι θα υποδήλωνε μια κλασική προσέγγιση κυκλικά προσαρμοσμένων τιμών-κερδών (CAPE). Ιστορικά, το CAPE έχει εξηγήσει περίπου το 70% των αποδόσεων της δεκαετία που ακολούθησε, καθιστώντας το έναν χρήσιμο αλλά ελλιπή προγνωστικό παράγοντα, όπως επισημαίνει. Προς το παρόν, το παγκόσμιο CAPE ανέρχεται σε περίπου 23x. Με βάση μόνο αυτό το μέτρο, η υπονοούμενη ετήσια ονομαστική απόδοση κατά την επόμενη δεκαετία θα είναι κάτω από 5%.

Η αποτίμηση, ωστόσο, δεν είναι το βασικό στοιχείο στο story των μετοχών, τονίζει η Goldman. Ενώ οι αυξημένοι πολλαπλασιαστές συνήθως σηματοδοτούν χαμηλότερες μελλοντικές αποδόσεις, οι σημερινές αποτιμήσεις μπορούν εν μέρει να δικαιολογηθούν από δομικά υψηλότερα περιθώρια κέρδους και βελτιωμένη απόδοση ιδίων κεφαλαίων. Αυτοί οι παράγοντες αντανακλούν αλλαγές στη σύνθεση των χρηματιστηριακών δεικτών και συνεχή κέρδη αποδοτικότητας, τα οποία μετριάζουν τον κίνδυνο μονοψήφιων αποδόσεων που προτείνει μεμονωμένα το CAPE. Με άλλα λόγια, η αποτίμηση παραμένει σημαντικό στοιχείο, αλλά δεν καθορίζει στις προοπτικές.

Με βάση τα παραπάνω, η Goldman καταλήγει σε πέντε βασικά μηνύματα:

1) Αναμένει ότι οι παγκόσμιες μετοχές θα προσφέρουν ισχυρές μακροπρόθεσμες αποδόσεις παρά τις αυξημένες αποτιμήσεις, με την πρόβλεψή της για περίπου 7,7% ετησίως να βρίσκεται κοντά στον ιστορικό μέσο όρο.

2) Η αύξηση των κερδών παραμένει ο κύριος μοχλός απόδοσης, καθώς αναμένει ότι τα παγκόσμια κέρδη -συμπεριλαμβανομένου του αντίκτυπου των επαναγορών- θα αυξηθούν σε περίπου 6% ετησίως.

3) Το υπόλοιπο των αποδόσεων θα προέλθει από μερίσματα, καθώς οι αποτιμήσεις είναι πιθανό να μειωθούν από τα τρέχοντα υψηλά.

4) Οι αυξημένες αποτιμήσεις στις ΗΠΑ υποστηρίζουν τη διαφοροποίηση, με μια κλίση προς τις αναδυόμενες αγορές, όπου η υψηλότερη ονομαστική ανάπτυξη και η βελτίωση των δομών της αγοράς ευνοούν σε μέτριο βαθμό τις αναδυόμενες αγορές έναντι των αναπτυσσόμενων αγορών. Αυτή η προοπτική θα εξαρτηθεί επίσης από το πώς η Τεχνητή Νοημοσύνη αναδιαμορφώνει το τοπίο των μετοχών, με τα μακροπρόθεσμα οφέλη να αναμένεται να είναι ευρείας βάσης και όχι περιορισμένα στην αμερικανική τεχνολογία.

5) Συναλλαγματικά ζητήματα: ένα όλο και πιο αδύναμο δολάριο ΗΠΑ θα μπορούσε να αυξήσει τις αποδόσεις που μεταφράζονται σε δολάρια ΗΠΑ και ιστορικά έχει συμπέσει με την υπεραπόδοση των μετοχών εκτός ΗΠΑ.

Εβδομάδα κερδών, 4ήμερο ανοδικό σερί για S&P 500. Τα στοιχεία για PCE και αγορά εργασίας "διαβάζουν" οι επενδυτές.

Οι οικονομολόγοι της Citigroup βλέπουν ένα περιβάλλον Goldilocks να επικρατεί το 2026, με αξιοπρεπή παγκόσμια ανάπτυξη, ήπιο πληθωρισμό και συνεχιζόμενες αλλά λιγότερες μειώσεις επιτοκίων. Αυτό είναι...

Σε κόκκινο έδαφος τερμάτισαν τα περισσότερα ευρωπαϊκά χρηματιστήρια, παρά τα προηγούμενα κέρδη.

Πτώση 1% για τη μετοχή του Netflix μετά το deal με την Warner Bros. Discovery, η οποία γνωρίζει άλμα 3%.

Σε θετικό έδαφος S&P 500 και Nasdaq για τρίτη μέρα. Άνοδος για Meta, έπεσε η Amazon.

Το βλέμμα στραμμένο σε Ουκρανία και Fed.

Στάση αναμονής στο ταμπλό, αλλά και ελπίδες για μείωση των επιτοκίων.

Στήριξη και από τον ενεργειακό τομέα και από την άνοδο του πετρελαίου.

Οι αμερικανικές μετοχές έχουν πλέον περιορισμένα περιθώρια για υψηλές αποδόσεις το 2026.

Επίσης, αυξήθηκαν οι προσδοκίες για μείωση των επιτοκίων από τη Fed, την επόμενη εβδομάδα.

Κάποτε ήταν λαλίστατος και προφανώς αισιόδοξος για τις μετοχές που προτείνει. Όσοι όμως εμπιστεύθηκαν τον "Mr.Dax" μάλλον έχασαν χρήματα τα τελευταία χρόνια...