Πέμπτη, 06-Νοε-2025 13:00

JP Morgan: Overweight στις ελληνικές μετοχές και το 2026 αν και συνεχίζει να "διαφωνεί" με την αναβάθμιση του Χ.Α

Της Ελευθερίας Κούρταλη

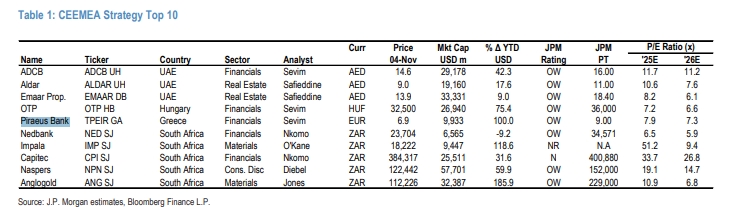

Στις "αγαπημένες" αγορές της JP Morgan και για το 2026 παραμένει η Ελλάδα και το Χρηματιστήριο Αθηνών, έστω και αν… συνεχίζει να διαφωνεί με την αναβάθμιση στις ανεπτυγμένες αγορές. Έτσι, επαναλαμβάνει την overweight στάση της για τις ελληνικές μετοχές, επισημαίνοντας ότι το μακροοικονομικό story της χώρας παραμένει πολύ ισχυρό, ενώ οι αποτιμήσεις στο Χ.Α παραμένουν επίσης πολύ ελκυστικές και τοποθετεί τη μετοχή της Τράπεζας Πειραιώς στη λίστα με τις κορυφαίες επιλογές από την περιοχή της Κεντρικής Ευρώπης, Μέσης Ανατολής και Αφρικής, με τιμή-στόχο τα 9 ευρώ.

Ειδικότερα, όπως σημειώνει η αμερικάνικη τράπεζα. "το μακροοικονομικό σκηνικό φαίνεται… βαρετά ισχυρό, με τις αποδόσεις των ελληνικών ομολόγων να είναι κάτω από τη Γαλλία, το ΑΕΠ του 2026 πιθανότατα 2% ή υψηλότερο και για 6ο συνεχόμενο έτος πάνω από τον μέσο όρο της Ευρωζώνης και το 5ο συνεχόμενο πρωτογενές πλεόνασμα του προϋπολογισμού. Πιστεύουμε ότι οι αντισταθμίσεις είναι οι μακροπρόθεσμες ανησυχίες ότι τα περαιτέρω βήματα προς την είσοδο στις ανεπτυγμένες αγορές θα μειώσουν την όρεξη των funds αναδυόμενων αγορών προς την Ελλάδα", όπως σημειώνει.

Συνολικά, όπως επισημαίνει η JP Morgan, οι ελληνικές τράπεζες παραμένουν ελκυστικά αποτιμημένες, με μέσο P/E στο 8,6x, έναντι 9,4x για τις ευρωπαϊκές, τονίζοντας πως η άνοδος των τελευταίων ετών και μετά την πανδημία στηρίχθηκε στις αναθεωρήσεις των εκτιμήσεων για την ανάπτυξη και την κερδοφορία. Κατά την άποψή της, η επόμενη φάση ανάπτυξης του ελληνικού τραπεζικού κλάδου θα προέλθει από το bancassurance, τις νέες πηγές προμηθειών και τις υψηλότερες αποδόσεις στους μετόχους.

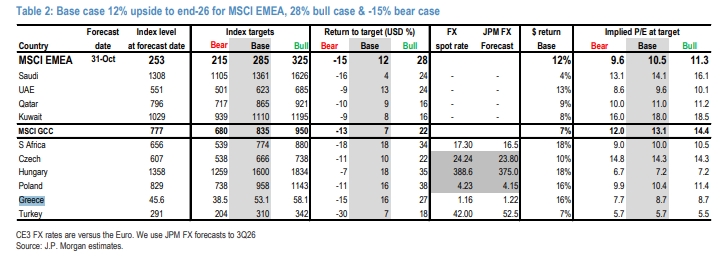

Σύμφωνα με την JPM τοποθετεί o δείκτης MSCI Greece έως το τέλος του 2026 θα καταγράψει άνοδο 16% σε όρους δολαρίου, ενώ στο bullish σενάριο η άνοδος μπορεί να φτάσει το 27και στο bearish σενάριο προβλέπεται πτώση 15%.

H JP Morgan πάντως παραμένει επιφυλακτική σχετικά με την αναβάθμιση της Ελλάδας και του Χ.Α σε αναπτυγμένη αγορά, θεωρώντας ότι ενδέχεται να μειώσει το επενδυτικό ενδιαφέρον και να περιορίσει τη διεθνή κάλυψη.

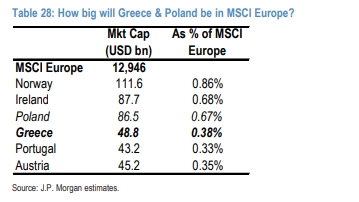

Όπως αναφέρει, πέντε από τις οκτώ πλέον ελληνικές μετοχές (χθες αφαιρέθηκε η Melten) θα ενταχθούν στον MSCI ανεπτυγμένων αγορών (Eurobank, Εθνική, Πειραιώς, Alpha Bank, ΟΠΑ), ενώ OTE, ΔΕΗ και Jumbo θα μείνουν εκτός. Η Ελλάδα θα αντιπροσωπεύει περίπου 0,38% του MSCI Europe, μεγαλύτερο από την Πορτογαλία και την Αυστρία, αλλά μικρότερο ποσοστό από την Ιρλανδία.

Εκτιμά, όπως έχει σημειώσει πολλές φορές στο παρελθόν, ότι η μετακίνηση αυτή δεν θα αποτελέσει θετική εξέλιξη. "Η μετακίνηση μικρών και μεσαίων αναδυόμενων αγορών, όπως η Ελλάδα (και η Πολωνία), στο καθεστώς ανεπτυγμένων αγορών είναι αρνητική από την άποψη του ενδιαφέροντος, της κάλυψης και της εστίασης των επενδυτών. Και σε ό,τι αφορά τις ροές, η JP Morgan θεωρεί την επίδραση περιορισμένη έως αμελητέα.

Η JP Morgan υπενθυμίζει ότι όταν η Ελλάδα αναβαθμίστηκε για πρώτη φορά το 2001, το ενδιαφέρον των επενδυτών μειώθηκε δραματικά. "Υποθέτουμε ότι το ίδιο θα συμβεί και πάλι", σημειώνει, ενώ προσθέτει ότι οι αναλυτές της έλαβαν λιγότερες από πέντε ερωτήσεις τον τελευταίο χρόνο για αγορές όπως Νορβηγία, Ιρλανδία, Αυστρία και Πορτογαλία, γεγονός που δείχνει τη χαμηλή προβολή τέτοιων χωρών στους δείκτες ανεπτυγμένων αγορών.

Αντίθετα, όπως επισημαίνει, ορισμένοι επενδυτές αναδυόμενων αγορών είναι overweight στην Ελλάδα και επιθυμούν να παραμείνει στις αναδυόμενες αγορές, ενώ κανένας επενδυτής ανεπτυγμένων αγορών δεν έχει εκφράσει πρόθεση να την προσθέσει στο χαρτοφυλάκιό του.

Ως μία "έκρηξη" της μεταβλητότητας χαρακτηρίζει η UBS το sell-off που βίωσαν οι αγορές και ειδικά ο κλάδος της τεχνητής νοημοσύνης προχθές, με το ακόλουθο ριμπάουντ την Τετάρτη, κάτι που δεν θα πρέπει...

Κοινή συνισταμένη των κατασκευαστών που δέχθηκαν πιέσεις ότι είναι προμηθευτές της Nvidia.

Οι "έχοντες και κατέχοντες" μπορούν να πανηγυρίζουν για την πρώτη χρονιά του Ντόναλντ Τραμπ στην προεδρία. Για τους υπόλοιπους δυσκολεύουν τα πράγματα. Ανάλυση DW.

Με την πρόσφατη εμπορική εκεχειρία ΗΠΑ-Κίνας, οι ανησυχίες των επενδυτών για τον πληθωρισμό έχουν υποχωρήσει σημαντικά και αυτό φαίνεται από το ότι οι τιμές του χρυσού (μια κλασική αντιστάθμιση του...

Η διόρθωση "συμβαίνει συχνά", "πρέπει να καλωσορίσουμε την πιθανότητα", διαμηνύουν οι CEOs.

Κάτω από τα 4.000 δολ. ο χρυσός, σε υψηλό 3μήνου παραμένει το δολάριο.

Οι αγορές είναι το μεγαλύτερο ρίσκο που αντιμετωπίζουν οι ευρωπαϊκές ασφαλιστικές εταιρίες, σύμφωνα με τον Ευρωπαίο επόπτη των ασφαλιστικών εταιριών (EIOPA). Οι αγορές χαρακτηρίζονται ως "τεντωμένες",...

"Μπαίνουμε στη νέα "χρυσή εποχή" της Gen AI και η Nvidia βρίσκεται στην πρώτη γραμμή", λέει η Loop Capital Markets.

Σε υψηλό 3 μηνών το δολάριο. Άνοδος 1% για τον Hang Seng στο Χονγκ Κονγκ.

Ανησυχίες για τα επιτόκια. Στην εβδομάδα, ο S&P 500 σημείωσε άνοδο 0,71%, ο Nasdaq 2,24% και ο Dow 0,75%.

Οι συγκρίσεις του τρέχοντος σκηνικού με τη φούσκα του dotcom στα τέλη της δεκαετίας του 1990 κατέχουν κυρίαρχη θέση στις συζητήσεις της JP Morgan τους πελάτες της.