Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Η Mevaco (ΜΕΒΑ) έχει μετατραπεί από μια ισχυρή μεταλλουργική επιχείρηση σε έναν πολυεπίπεδο βιομηχανικό οργανισμό με διεθνή προσανατολισμό, ικανό να παράγει, να καινοτομεί και να εξάγει. Η οικονομική έκθεση του πρώτου εξαμήνου του 2025 επιβεβαιώνει πως ο όμιλος βρίσκεται στο κατώφλι μιας νέας εποχής κλίμακας και αποδοτικότητας, καθώς το επιχειρηματικό του μείγμα απλώνεται πλέον από τις βάσεις φωτοβολταϊκών πάρκων έως τα μεταλλικά μέρη αμυντικών συστημάτων που προορίζονται για εξαγωγή.

Η εικόνα του εξαμήνου είναι εντυπωσιακή σε κάθε επίπεδο. Ο κύκλος εργασιών αυξήθηκε κατά 207,3%, στα €49,22 εκατ., με τα EBITDA να ανέρχονται σε €10,21 εκατ. (+425%) και τα καθαρά κέρδη να εκτοξεύονται στα €7,43 εκατ. (+622%). Η λειτουργική κερδοφορία κινήθηκε με περιθώριο 20,7% (!), ενώ η καθαρή κερδοφορία ανήλθε στο 15,1%, δείκτες που προσιδιάζουν περισσότερο σε εταιρείες τεχνολογίας παρά σε μεταλλουργική βιομηχανία.

Πίσω από τους αριθμούς κρύβεται μια ουσιαστική αλλαγή στη φιλοσοφία λειτουργίας. Η Mevaco έχει εξελίξει το παραγωγικό της μοντέλο σε καθετοποιημένη, εξαιρετικά ευέλικτη βιομηχανική δομή, που συνδυάζει τον παραδοσιακό μεταλλουργικό πυρήνα με high - tech υποσυστήματα και ρομποτικά μέσα παραγωγής. Η τυποποίηση της παραγωγής, η αναδιοργάνωση της αλυσίδας κόστους και η αξιοποίηση οικονομιών κλίμακας έφεραν ένα θεαματικό αποτέλεσμα: το μικτό περιθώριο ανέβηκε στο 31,8% από 22,8%, επιβεβαιώνοντας τη δομική βελτίωση της αποδοτικότητας.

Η χρηματοοικονομική διάρθρωση της Mevaco είναι πρότυπο για τον κλάδο. Με ταμειακά διαθέσιμα €13,45 εκατ. και καθαρό ταμείο €9,67 εκατ., η εταιρεία λειτουργεί χωρίς καθαρό δανεισμό και σε πλήρη αυτοχρηματοδότηση των επενδύσεών της. Επίσης, ο δείκτης χρέους προς ίδια κεφάλαια περιορίστηκε στο 0,95x και ο δείκτης χρέους προς ενεργητικό στο 48,8%, αποτυπώνοντας την αυτάρκεια ενός οργανισμού που επενδύει με ίδιες δυνάμεις και διανέμει μερίσματα χωρίς να υποθηκεύει το μέλλον του.

Τα αποθέματα μειώθηκαν κατά 27,5% λόγω ταχείας εκτέλεσης έργων, ενώ οι απαιτήσεις αυξήθηκαν από €17,46 σε €25,03 εκατ., στοιχείο που δείχνει έντονη παραγωγική δραστηριότητα. Ο δείκτης κυκλοφοριακής ρευστότητας παραμένει στο 1,11x, με άμεση ρευστότητα 0,42x, αποτυπώνοντας ισορροπία ανάμεσα σε επενδύσεις και διαθεσιμότητα κεφαλαίων.

Η πολιτική της διοίκησης Κωστόπουλου (Πρόεδρος) - Δελένδα (CEO) παραμένει σταθερή: μηδενικός καθαρός δανεισμός, αυτοχρηματοδότηση επενδύσεων, συνεχής αναβάθμιση παραγωγής και διανομή μερίσματος στους μετόχους.

Η Mevaco έχει χτίσει πλέον ένα μοντέλο ανάπτυξης με τρεις κινητήριους άξονες, που συνδυάζει:

1. Ανανεώσιμες Πηγές Ενέργειας (ΑΠΕ): Πρωταγωνιστεί στη σχεδίαση και κατασκευή μεταλλικών βάσεων φωτοβολταϊκών πάρκων, με ανεκτέλεστο €15 εκατ. και pipeline έργων πάνω από 1,5 GW σε Ελλάδα, Βουλγαρία, Ην. Βασίλειο και Ισπανία.

2. Αμυντική Βιομηχανία: Συνεργασίες με Intracom Defense, Naval Group, Thales και MBDA για την κατασκευή μεταλλικών μερών και υποσυστημάτων υψηλής ακρίβειας, με ανεκτέλεστο περίπου €13 εκατ. και νέο κύκλο συμβάσεων 24μηνης διάρκειας συνολικού ύψους άνω των $14,5 εκατ.

3. Εξειδικευμένα κατασκευαστικά έργα: Όπως η ανάληψη του μεταλλικού στεγάστρου (Canopy) στο Riviera Galleria του Ελληνικού, προϋπολογισμού €10,45 εκατ., που ενισχύει το κύρος και τη διείσδυση της εταιρείας στα έργα υψηλής τεχνικής και αισθητικής.

Το σύνολο δε του ανεκτέλεστου έργων στις 30/6 έφτασε τα €41 εκατ., παρέχοντας ορατότητα εσόδων τουλάχιστον δύο ετών, στοιχείο που λίγες εισηγμένες της μεσαίας κεφαλαιοποίησης μπορούν να επιδείξουν.

Η εταιρεία εξάγει ήδη προς Ηνωμένο Βασίλειο, Γαλλία, Ρουμανία, Σουηδία και χώρες εκτός Ε.Ε., με τις εξαγωγές να αντιστοιχούν στο 8% του κύκλου εργασιών και να αυξάνονται σταθερά. Ο εξαγωγικός προσανατολισμός είναι άκρως στρατηγικός καθώς αντισταθμίζει τη σχετική κορεσμένη εγχώρια ζήτηση και προσφέρει σταθερά, μακροχρόνια συμβόλαια με διεθνείς ομίλους.

Στο αμυντικό σκέλος, η είσοδος της Mevaco στην αλυσίδα παραγωγής και εφοδιασμού του Naval Group για τις φρεγάτες Belharra και οι επαφές με Thales και MBDA ανοίγουν τον δρόμο για την ένταξή της στους ευρωπαϊκούς προμηθευτές defense components, κάτι που δύναται να λειτουργήσει ως ισχυρός πολλαπλασιαστής αξίας σε μεσοπρόθεσμο ορίζοντα.

Προχωράω στη σπίθα της επόμενης δεκαετίας με την απόφαση για την επένδυση €10 εκατ. σε νέα γραμμή παραγωγής αμυντικών συστημάτων στον Ασπρόπυργο που αποτελεί στρατηγική αναβάθμιση. Το έργο περιλαμβάνει βιομηχανικό κτίριο 6.000 τ.μ., εξοπλισμό τελευταίας γενιάς και πλήρη αυτοματοποίηση CNC και ρομποτικών LASER, που θα αυξήσουν την παραγωγική δυναμικότητα κατά 25–30% χωρίς ανάλογη αύξηση κόστους.

Η εταιρεία χρηματοδοτεί το έργο εξ ολοκλήρου από ίδια κεφάλαια, αξιοποιώντας την ισχυρή ταμειακή της θέση. Παράλληλα, μέσω των προγραμμάτων ΕΣΠΑ "Πράσινος Μετασχηματισμός" και "Ψηφιακός Μετασχηματισμός Αιχμής", έχει εξασφαλίσει επιχορηγήσεις για νέα ρομποτικά και ψηφιακά συστήματα παραγωγής. Το αποτέλεσμα θα είναι ένα "έξυπνο” εργοστάσιο, ικανό να λειτουργεί με μεγαλύτερη αποδοτικότητα και μικρότερο περιβαλλοντικό αποτύπωμα, ενισχύοντας το ESG προφίλ της Mevaco.

Αυτή η αναβάθμιση της παραγωγικής δομής φέρνει στην επιφάνεια το φαινόμενο της βιομηχανικής μόχλευσης. Το πρώτο εξάμηνο του 2025 αποτελεί ήδη πειστήριο: οι πωλήσεις αυξήθηκαν +207%, ενώ το προσωπικό μόλις +6% (124 εργαζόμενοι από 117). Με τις νέες γραμμές και τον ίδιο οργανισμό, η εταιρεία μπορεί να αυξήσει τον κύκλο εργασιών χωρίς ανάλογη αύξηση εξόδων, οδηγώντας σε εκθετική αύξηση της κερδοφορίας.

Σε συνδυασμό με το ανεκτέλεστο €41 εκατ. και τις νέες συμβάσεις 24μηνης διάρκειας, η Mevaco εξασφαλίζει την πλήρη αξιοποίηση αυτής της δυναμικότητας. Προσέξτε γιατί με αυτόν τον ρυθμό, η εταιρεία έχει δυνατότητα διπλασιασμού της καθαρής κερδοφορίας έως το 2026, χωρίς νέο δανεισμό, μόνο μέσω οργανικής ανάπτυξης.

Οι αριθμοδείκτες τώρα αποδοτικότητας δείχνουν ένα εξαιρετικά παραγωγικό επιχειρηματικό σύστημα. Η αποδοτικότητα ιδίων κεφαλαίων (ROE) αγγίζει το 38,2%, ενώ η αποδοτικότητα ενεργητικού (ROA) το 19,5%. Το EBITDA margin στο 20,7% και το καθαρό περιθώριο στο 15,1% σηματοδοτούν μια εταιρεία που έχει πλέον πλήρη έλεγχο στη σχέση παραγωγής–κόστους–κέρδους.

Παράλληλα, η μείωση του κόστους χρηματοδότησης κατά 25%, σε συνδυασμό με τη θετική ταμειακή ροή €3,36 εκατ. από λειτουργικές δραστηριότητες, καθιστούν τη Mevaco όχι μόνο κερδοφόρα, αλλά και αυτάρκη - μια σπάνια περίπτωση βιομηχανίας με μηδενική χρηματοδοτική εξάρτηση.

Η σταθερή συνεργασία με Intracom Defense, η συμμετοχή στο πρόγραμμα φρεγατών Belharra και οι επαφές με γαλλικούς ομίλους Naval, MBDA και Thales ανοίγουν τον δρόμο για την ευρωπαϊκή αλυσίδα αξίας στον χώρο της άμυνας. Η Mevaco ήδη εκτελεί παραγγελίες €3,76 εκατ. για τη Naval και έχει υποβάλει προτάσεις για συμμετοχή σε νέα έργα που δεν αφορούν μόνο την Ελλάδα, αλλά και διεθνείς αναθέσεις.

Πρακτικά, αυτό σημαίνει διεύρυνση του κύκλου πελατών σε αγορές υψηλού περιθωρίου που σταδιακά μετατρέπει τη Mevaco σε βασικό προμηθευτή εξειδικευμένων μεταλλικών κατασκευών και εξαρτημάτων υψηλής ακρίβειας για την αμυντική βιομηχανία. Για μια ελληνική εταιρεία, αυτή η είσοδος αποτελεί καθοριστική εξέλιξη, ικανή να ανεβάσει σημαντικά την αξία και την αποτίμησή της στο μέλλον.

Πού μπορεί να πάει η αποτίμηση της Mevaco;

Με βάση τα αποτελέσματα του πρώτου εξαμήνου, η Mevaco δείχνει ικανή να ολοκληρώσει το 2025 με πωλήσεις μεταξύ €85 και €90 εκατ., EBITDA στα €16–17 εκατ., καθαρά κέρδη €11–12 εκατ. και καθαρό ταμείο περίπου στα €10 εκατ. Στην τρέχουσα κεφαλαιοποίηση των €88,2 εκατ. (με τιμή μετοχής €8,40), η εταιρεία διαπραγματεύεται σε ιδιαίτερα ελκυστικά πολλαπλάσια, με P/E 2025e περίπου 7,5 φορές, EV/EBITDA γύρω στις 4,6 φορές και EV/Sales 1,0x, όταν ο ευρωπαϊκός μέσος όρος για συγκρίσιμες εταιρείες με ενεργειακές κατασκευές και Defense κινείται αντίστοιχα στα 12,5x 7,5x και 1,7x.

Ακόμη και σε σενάριο απλής χαμηλής εξίσωσης με τις αντίστοιχες εταιρείες του κλάδου (Hensoldt, Leonardo DRS, Aker Solutions), η εύλογη αποτίμηση θα διαμορφωνόταν με EV/EBITDA 7,5x πάνω σε EBITDA 2025e €16–17 εκατ. παίρνουμε EV €120–127,5 εκατ. όπου αν προσθέσουμε το καθαρό ταμείο, η κεφαλαιοποίηση διαμορφώνεται στα €129,7–137,2 εκατ., δηλαδή €12,35 με €13,05 ανά μετοχή ή μια ισχυρή άνοδο της τάξης του +55% από τα τωρινά επίπεδα.

Από την οπτική του P/E 12,5x πάνω σε καθαρά κέρδη €11–12 εκατ., η δίκαιη τιμή βγαίνει €13,10–14,30 ή έως και ένα +70%.

Με EV/Sales 1,7x σε πωλήσεις €85–90 εκατ., το EV €144,5–153,0 εκατ. μεταφράζεται (με το καθαρό ταμείο) σε κεφαλαιοποίηση €154–163 εκατ. ή €14,70–15,50, δίνοντας μια εκρηκτική άνοδο της τάξης του +85%.

Συνοψίζοντας και σταθμίζοντας τα τρία σενάρια, ένα συντηρητικό εύρος στόχου είναι τα €12,4–13,1 ανά μετοχή, το βασικό €13,1–14,3 και το αισιόδοξο (με premium σε πωλήσεις/EBITDA) €14,7–15,5. Τα νούμερα δείχνουν τη φθήνια της μετοχής στα τωρινά επίπεδα τιμών.

Πέρα από την αριθμητική προσέγγιση, η ουσία είναι ότι η Mevaco είναι μια εταιρεία που αλλάζει κατηγορία. Δεν είναι πλέον προμηθευτής της εγχώριας αγοράς, αλλά ευρωπαϊκός βιομηχανικός παίκτης με εξαγωγική συνέπεια, τεχνολογική κατεύθυνση και ισχυρό ισολογισμό.

Αν το 2025 ήταν η χρονιά της εκτόξευσης, το 2026 διαμορφώνεται ως η χρονιά της αναγνώρισης της αποτίμησης που θα ενσωματώσει την πραγματική βιομηχανική υπεραξία ενός ελληνικού εξαγωγικού οργανισμού, που λειτουργεί πλέον με πρότυπα Ευρώπης και αποδίδει σαν τεχνολογική εταιρεία.

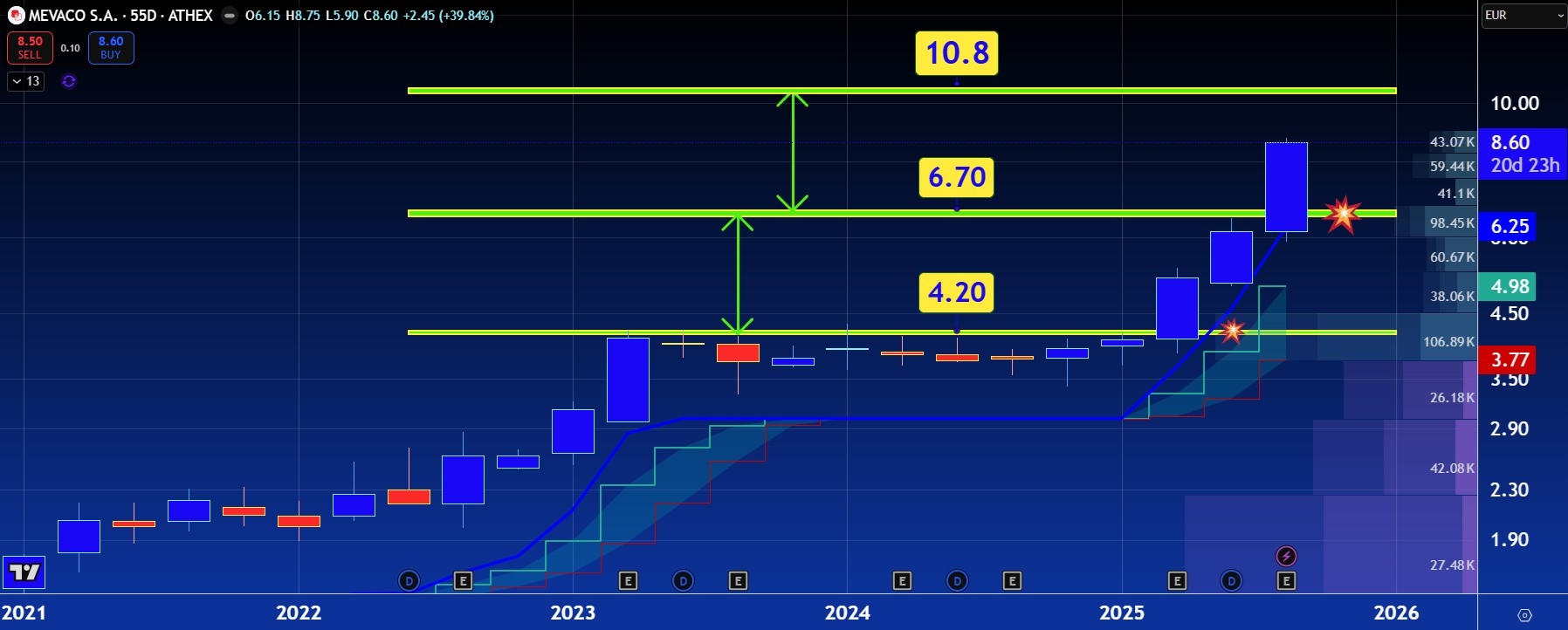

Στη διαγραμματική ανάλυση η μετοχή αποτυπώνεται να έχει πάρει το δρόμο για την εκτενή περιοχή μερικής αντίστασης των €10,80 με €11,20.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.