Δευτέρα, 27-Οκτ-2025 12:08

JP Morgan: Overweight για τις ελληνικές τράπεζες, τι περιμένει από τα αποτελέσματα γ’ τριμήνου

Της Ελευθερίας Κούρταλη

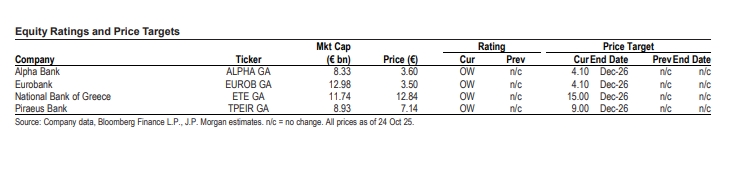

Η JP Morgan, συνολικά, δεν αναμένει σημαντικές εκπλήξεις στα αποτελέσματα γ’ τριμήνου των ελληνικών τράπεζων τα οποία μια ξεκινούν αυτή την εβδομάδα. Σε αυτό το πλαίσιο διατηρεί τη σύσταση overweight και για τις τέσσερις συστημικές, καθώς και την πριτμήση της για την Eurobank και την Εθνική Τράπεζα, ενώ υπογραμμίζει πως πι ελληνικές τράπεζες διαπραγματεύονται με P/E στο 7,6x και TBV στο 1,1x για το 2027, με μέσο όρο RoTE στο 15,2% (15,6% εξαιρουμένης της Alpha).

Σημειώνεται πως οι τιμές-στόχοι που δίνει η JPM διαμορφώνονται ως εξής: Στα 4,10 ευρώ για τις Alpha Bank και Eurobank, στα 15 ευρώ για την Εθνική Τράπεζα και στα 9 ευρώ για την Τράπεζα Πειραιώς.

Κατά την JP Morgan, τα καθαρά έσοδα από τόκους (NII) θα μειωθούν <1% σε τριμηνιαία βάση (εκτός της Alpha Bank στο +1%) λόγω της καθυστερημένης ανατιμολόγησης των περιουσιακών στοιχείων, η οποία αντισταθμίζεται εν μέρει από τους όγκους, την ανατιμολόγηση των καταθέσεων και τις ημερολογιακές επιδράσεις.

Οι όγκοι, αν και εποχιακά χαμηλότεροι σε τριμηνιαία βάση, θα πρέπει να εδραιώσουν κάποια ανοδική τάση σε σχέση με τους στόχους του οικονομικού έτους, αν και αυτό φαίνεται γενικά να έχει προβλεφθεί - όπως και οι ανοδικοί στόχοι για τα έσοδα από προμήθειες σε όλες τις τράπεζες.

Η JPM αναμένει ότι η εστίαση θα επικεντρωθεί γύρω από τα εξής δύο σημεία:

1) τις μη οργανικές ενέργειες για την ενίσχυση των εσόδων από προμήθειες, δηλαδή την πρόσφατη συμφωνία Eurobank-Eurolife, αλλά και σε πιθανές ανακοινώσεις συνεργασίας από την Εθνική Τράπεζα ή μια ενημέρωση προόδου για την Εθνική Ασφαλιστική από την Πειραιώς, και

2) τις προοπτικές για τα payouts ολόκληρου του έτους, όπου βλέπει περιθώριο ανόδου κυρίως στην Εθνική Τράπεζα και, σε μικρότερο βαθμό, στην Eurobank και την Alpha Bank.

Alpha Bank – πιθανότατα χωρίς απρόοπτα το τρίτο τρίμηνο, πιθανή άνοδος στο payout που θα εμπνέουν περισσότερο ενδιαφέρον για το τέταρτο τρίμηνο

Η JP Morgan εκτιμά πως τα καθαρά κέρδη (προ των έκτακτων) της Alpha για το τρίτο τρίμηνο, ύψους 213 εκατ. ευρώ, ευθυγραμμίζονται με τις εκτιμήσεις της αγοράς. Οι όγκοι αναμένεται να είναι χαμηλότεροι σε σχέση με το δεύτερο τρίμηνο, αλλά να επιταχυνθούν στο τέταρτο τρίμηνο. Εξακολουθεί να βλέπουμε κάποιο ανοδικά περιθώρια για τον στόχο της πιστωτικής επέκτασης ύψους 2 δισ. ευρώ για το οικονομικό έτος, αν και όχι σημαντικό. Αναμένει ότι τα καθαρά έσοδα από τόκους (NII) θα συνεχίσουν την ανοδική τους πορεία σε τριμηνιαία βάση, υποστηριζόμενα από χαμηλότερη ευαισθησία (+1% σε τριμηνιαία βάση). Οι προμήθειες αναμένεται να μειωθούν κατά 4% σε τριμηνιαία βάση και τα έξοδα αναμένεται να αυξηθούν κατά 3% σε τριμηνιαία βάση. Δεν αναμένει αλλαγές στις προβλέψεις για έτος.

Η επίδραση των συγχωνεύσεων και εξαγορών Astrobank / Axia θα επηρεάσει το τέταρτο τρίμηνο (~60 μονάδες βάσης), με τον δείκτη CET1 να προσγειώνεται στο 15,2%. Το βασικό σενάριο της JPM είναι η συνολική πληρωμή (payout) να παραμείνει στο 50% για το 2025, αλλά, ανάλογα με το σημείο προσγείωσης για το CET1, θα μπορούσαμε να δούμε κάποια άνοδο προς το 60% - αν και αυτό πιθανότατα θα ήταν ένα θέμα για τα αποτελέσματα του δ’ τριμήνου.

Eurobank – καμία έκπληξη, εστίαση σε οποιοδήποτε μήνυμα για την Eurolife

Η JPM αναμένει πως τα καθαρά κέρδη της Eurobank θα ανέλθουν στα 342 εκατ. ευρώ στο τρίτο τρίμηνο, σε γενικές γραμμές σύμφωνα με τις εκτιμήσεις της αγοράς, με αμετάβλητα καθαρά έσοδα από τόκους (NII), προμήθειες ελαφρώς χαμηλότερες από τρίμηνο σε τρίμηνο, κόστος +1,5% από τρίμηνο σε τρίμηνο και αμετάβλητες προβλέψεις. Ο ανοδικός στόχος εσόδων από προμήθειες ύψους 25 εκατ. ευρώ στα 740 εκατ. ευρώ φαίνεται να έχει προεξοφληθεί. Οι όγκοι θα πρέπει να πάνε καλά, σύμφωνα με την καθαρή πιστωτική επέκταση +1 δισ. ευρώ του δεύτερου τριμήνου.

Η JP Morgan αναμένει ότι η αγορά θα επικεντρωθεί σε οποιοδήποτε πιθανό σταδιακό μήνυμα σχετικά με τη συμφωνία με την Eurolife – αν και ένα πιο λεπτομερές σχέδιο πιθανότατα θα έρθει με τα αποτελέσματα του 4ου ή αργότερα. Αναμένει επίσης payout 60% για το οικονομικό έτος 2025, έναντι του guidance >50%.

Εθνική Τράπεζα– στο επίκεντρο η ανοδική πορεία του payout και οι ενέργειες στον τραπεζοασφαλιστικό τομέα

Η JPM αναμένει κέρδη ύψους 278 εκατ. ευρώ από την ΕΤΕ στο γ’ τρίμηνο, 2% υψηλότερα από τις εκτιμήσεις της αγοράς. Αναμένει ένα εποχιακά ασθενέστερο τρίτο τρίμηνο για τους όγκους (αλλά το 4ο τρίμηνο παρουσιάζει ισχυρή τάση) και τα καθαρά έσοδα από τόκους (NII) να είναι ελαφρώς χαμηλότερα σε τριμηνιαία βάση λόγω της καθυστερημένης ανατιμολόγησης των περιουσιακών στοιχείων, η οποία αντισταθμίζεται εν μέρει από το χαμηλότερο κόστος καταθέσεων.

Οι προμήθειες θα πρέπει να συνεχίσουν να αυξάνονται, όπως και το κόστος (+6% σε ετήσια βάση). Βλέπει ανοδική πορεία σε σχέση με τις προβλέψεις για το CoR για το 2025, ύψους 45 μονάδων βάσης. Επίσης, η JPM αναμένει κάποια πιο σαφή ένδειξη ότι το payout για το 2025 θα μπορούσε να κινηθεί πάνω από 60%, πιθανότατα πιο κοντά στο 70%, κάτι που, παρά το γεγονός ότι ήταν σε μεγάλο βαθμό αναμενόμενο, θα μπορούσε να ληφθεί θετικά. Αυτό, ειδικά σε ένα πλαίσιο όπου η ΕΤΕ ενδέχεται σύντομα να ανακοινώσει και ορισμένες ενέργειες στον τομέα των τραπεζοασφαλειών (συνεργασία ή μειοψηφική συμμετοχή), όπως υποδηλώνουν πρόσφατες φήμες στην αγορά.

Τράπεζα Πειραιώς – σχετικά λιγότερο συναρπαστικό τρίτο τρίμηνο

Η JPM αναμένει καθαρά κέρδη ύψους 255 εκατ. ευρώ στο τρίτο τρίμηνο για την Πειραιώς, 2% χαμηλότερα από τις εκτιμήσεις, κυρίως λόγω των χαμηλότερων εσόδων από συναλλαγές και των υψηλότερων προβλέψεων. Οι όγκοι ν αναμένεται να συνεχίσουν να αποδίδουν καλά, με την καθαρή πιστωτική επέκταση για το 9μηνο του 2025 να διαμορφώνεται στα ~€3 δισ. έναντι των εκτιμήσεων για το 2025 που είναι >€3 δισ., αλλά η ανοδική πορεία για το σύνολο του έτους είναι σαφής. Οι προμήθειες θα μπορούσαν επίσης να ξεπεράσουν τον στόχο του ού έτους (€650 εκατ.) υποθέτοντας ένα καλό τέταρτο τρίμηνο.

Η JPM αναμένει επίσης κεφαλαιακό δείκτη στο 14,3%, λίγο χαμηλότερο από το β’ τρίμηνο, με τον δείκτη CET1 να μειώνεται ελαφρώς πάνω από 13% στο 4ο τρίμηνο μετά την Εθνική Ασφαλιστική, με κάποια ελάφρυνση περίπου 40 μονάδων βάσης από περίπου 2 δισ. ευρώ προγραμματισμένων SRT στο 4ο τρίμηνο, η οποία θα απελευθερώσει 1,1 δισ. ευρώ σε RWA. Το ενδιάμεσο buyback 0,1 δισ. ευρώ έχει ξεκινήσει, αλλά η JPM δεν αναμένει αύξηση του στόχου του 50% στο payout για το 2025, δεδομένης της κεφαλαιακής επίδρασης από την Εθνική Ασφαλιστική.

Ο ρυθμός ανάπτυξης των νέων παραγγελιών ήταν μέτριος.

Εκτιμάται ότι 45.000 νοικοκυριά έλαβαν στεγαστικό δάνειο το 2025, ενώ μέσω του προγράμματος "ΣΠΙΤΙ ΜΟΥ ΙΙ", εκταμιεύθηκαν 7.657 νέα στεγαστικά.

Ποσοστό 1,21% επί των μετοχών και ακόμα 6,04% μέσω χρηματοπιστωτικών παραγώγων.

Επισημαίνει πως η αγορά της Ελλάδας, πέραν της ελκυστικότητάς της στο σύμπαν των αναδυόμενων αγορών, ξεχωρίζει και μεταξύ των ευρωπαϊκών αγορών.

Η δέσμευση της Κυβέρνησης για την αύξηση του ανταγωνισμού στην αγορά ηλεκτρικής ενέργειας παραμένει σταθερή.

Η ΑΙ απορροφά άνω του 50% των επενδύσεων VC στην Ευρώπη.

Η διαδικασία για ένταξη στο διασυνοριακό καθεστώς.

Τι αλλάζει για τις μικρές επιχειρήσεις.

Οι ανεπίσημες προβλέψεις του ΥΠΕΘΟ θέλουν το πρωτογενές πλεόνασμα του προηγούμενου χρόνου να ξεπερνάει για δεύτερο συνεχόμενο χρόνο το 4% του ΑΕΠ.

Καθόλου χαρούμενη για την ενδεχόμενη αναβάθμιση του Χρηματιστήριου Αθηνών από την MSCI, δηλώνει η JP Morgan. Επιμένει πως αυτή η εξέλιξη θα έχει αρνητικές συνέπειες.

Αύξηση κατά 55% το 2025.