Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Η πρόταση της Euronext είναι το απόλυτο τεστ ωριμότητας της ελληνικής αγοράς Αν η εξαγορά του ATHEX Group (EXAE) από την Euronext αποτύχει, θα χαθεί μια τεράστια ευκαιρία αναβάθμισης της ελληνικής αγοράς. Αν ο Stéphane Boujnah, ο άνθρωπος που έχει "χτίσει" τη μεγαλύτερη χρηματιστηριακή αυτοκρατορία της ηπείρου, σηκωθεί και πει "That’s life…αντε γειά!", τότε όντως θα μείνουμε μόνοι να παίζουμε ρόλους επενδυτών σε μια αγορά χωρίς κάποιο ιδιαίτερο επεκτατικό σενάριο. Γιατί η αλήθεια είναι ότι οι αριθμοί δεν χαρίζονται σε κανέναν.

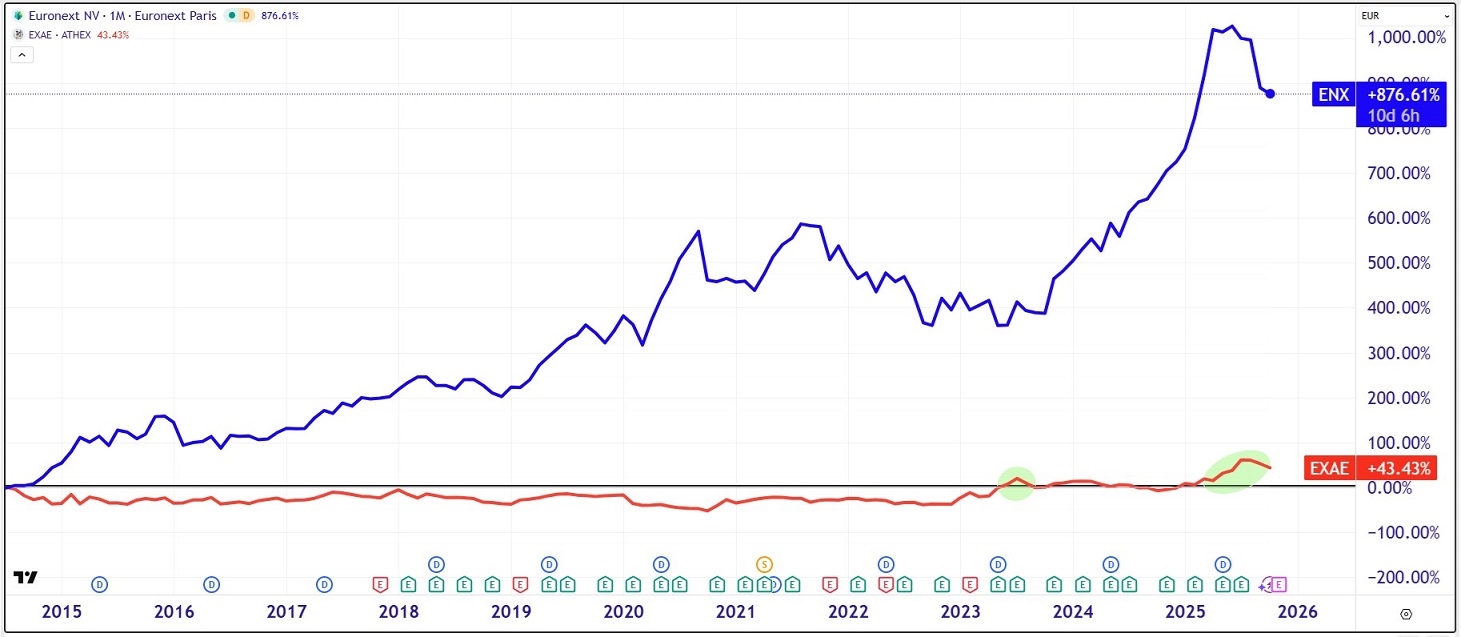

Αυτό λέει άλλωστε και το γράφημα που παραθέτω. Ενώ η μετοχή της Euronext έχει γράψει με τις εξαγορές που έχει κάνει ένα +1.027% από την IPO του 2014 (τώρα +877%), η ΕΧΑΕ έχει δώσει μόλις ένα +60% (τώρα +43%).

Η Euronext έχει γίνει ο κορμός της "Savings & Investment Union" της Ευρώπης, με χρηματιστηριακή αξία €13,2 δισ. και 1.700 εισηγμένες, ενώ η ΕΧΑΕ παραμένει ένα μονοπωλιακό mini-hub. Και δε λέω πράγματα που δεν παραδέχεται όλη η αγορά.

Βέβαια η διοίκηση του ATHEX Group μέχρι τώρα τα πάει θαυμάσια ανεβάζοντας τα τελευταία έτη σημαντικά τα μεγέθη και την κερδοφορία του ομίλου αλλά το momentum της εποχής απαιτεί έναν μεγαλύτερο ευρωπαϊκό βηματισμό.

Όσοι δε συγκρίνουν τους αριθμοδείκτες της Euronext με της ΕΧΑΕ, κάνουν θεμελιώδες λάθος.

Η Euronext δεν είναι χρηματιστήριο, είναι market infrastructure group, ένα δηλαδή ολοκληρωμένο οικοσύστημα με παρουσία σε 14 χώρες, Clearing house, CSDs, Trading venues, Debt & ETF markets, Data & analytics services, Technology services και συνολικά €6,5 τρισ. κεφαλαιοποίηση εισηγμένων. Η ΕΧΑΕ, αντίθετα, είναι σχεδόν μονοδιάστατη. Το να συγκρίνεις P/E, EV/EBITDA ή Net Cash μεταξύ τους, είναι λίγο εκτός πεδίου.

Τι θα χάσουν οι μέτοχοι της ΕΧΑΕ

Οι μέτοχοι που σκέφτονται να πουν "όχι" στην ανταλλαγή 20 προς 1, ας κάνουν πρώτα μια σύγκριση:

Από το 2014, η Euronext δεκαπλασίασε σχεδόν την κεφαλαιοποίησή της (από €1,4 δισ. σε €13,2 δισ.), τετραπλασίασε τα έσοδά της και ανέβασε το EBITDA margin από 42% σε 63%. Στο ίδιο διάστημα, η ΕΧΑΕ, έχοντας περάσει μια πολύ άσχημη περίοδο δίχως να ευθύνεται φυσικά, έμεινε σε σύγκριση σχεδόν ακίνητη.

Ο μέτοχος θα κρατήσει έναν πολύ καλό τίτλο που έχει όμως ρευστότητα (liquidity / turnover) 42 φορές χαμηλότερη από αυτή της Euronext.

Η Euronext φιγουράρει στο CAC 40 και προσελκύει θεσμικά κεφάλαια που κάνουν παλίρροια, ενώ η ΕΧΑΕ βρίσκεται στο δείκτη της μεσαίας κεφαλαιοποίησης.

Η ΕΧΑΕ έχει μηδενικό δανεισμό, το οποίο είναι στοιχείο υγείας, αλλά και ένδειξη μιας συντηρητικής στρατηγικής που περιορίζει την εξωστρέφεια μιας που δεν επενδύει βαριά σε επεκτατικά σχέδια. Η Euronext από την άλλη δανείζεται γιατί μεγαλώνει συνεχώς και επεκτείνεται και σε άλλα χρηματιστήρια.

Χωρίς το deal, οι μέτοχοι χάνουν την ευκαιρία να μπουν σε έναν οργανισμό που επίσης διανείμει σημαντικά ποσά (€1,9 δισ. σε μερίσματα από το 2014, με μέση απόδοση μερίσματος 50% επί των κερδών).

Θα χάσουν πρόσβαση σε έναν τίτλο που οι αναλυτές δίνουν κάθε χρόνο στόχο όλο και ψηλότερο μιας που πρόκειται για έναν ζωντανό οργανισμό που μεγαλώνει και απλώνεται όλο και περισσότερο.

Επίσης είναι πολύ πιθανό να χάσουν και μέρος από το τέμπο της τελευταίας ανόδου μιας που η εκτίναξη στη μετοχή έγινε μετά την ανακοίνωση της πιθανής εξαγοράς.

Τι θα χάσει η αγορά

Εδώ είναι τόσο πολλά που από που να ξεκινήσω και που να τελειώσω. Για αρχή η ελληνική αγορά θα χάσει την πρόσβαση στη μεγάλη ευρωπαϊκή αρτηρία κεφαλαίων, εκεί όπου ενώνονται Παρίσι, Άμστερνταμ, Βρυξέλλες, Μιλάνο, Λισαβόνα, Δουβλίνο και Όσλο. Ένα δίκτυο που διακινεί καθημερινά δισεκατομμύρια ευρώ και παράγει οικονομική ανάπτυξη.

Χωρίς την Euronext, η ΕΧΑΕ θα συνεχίσει να λειτουργεί ως μια περιφερειακή αγορά περιορισμένης εμβέλειας, τη στιγμή που οι ευρωπαϊκοί όμιλοι έχουν ήδη ενώσει δυνάμεις σε μια ενιαία πλατφόρμα με εκατομμύρια επενδυτές. Στην Euronext γίνονται κατά μέσο όρο €11 δισ. συναλλαγές ημερησίως, ενώ εμείς μετά από σημαντικό έργο της διοίκησης έχουμε καταφέρει να ανεβάσουμε τον πήχη πάνω από τα 200 εκατ. ευρώ.

Χάνουμε φυσικά και το γεγονός ότι η Euronext χτίζει εξελίσσοντας το Optiq® platform, που είναι το πιο σύγχρονο trading system στην Ευρώπη.

Η αγορά θα χάσει και τη μετα-συναλλακτική αναβάθμιση (clearing & settlement) που θα την ανέβαζε στα ευρωπαϊκά πρότυπα. Η Euronext θα έφερνε ενιαίο σύστημα εκκαθάρισης, ανανεωμένο CSD και κοινές υποδομές κυβερνοασφάλειας.

Δίχως το deal, η Ελλάδα θα παραμείνει κοντά μεν αλλά σε χαμηλότερο τεχνολογικό επίπεδο, χωρίς καμία μηχανή ανάπτυξης να τη σπρώχνει συνεχώς μπροστά.

Και το χειρότερο: θα χάσουμε τη θέση στο τραπέζι της Ευρώπης. Το σχέδιο προβλέπει ότι: ένα επιφανές επιχειρηματικό στέλεχος από το ελληνικό χρηματοπιστωτικό οικοσύστημα θα μπει στο Supervisory Board της Euronext, ο CEO της ΕΧΑΕ θα συμμετέχει στο Managing Board, και η Επιτροπή Κεφαλαιαγοράς θα ενταχθεί στο College of Regulators.

Αν δεν γίνει η εξαγορά, όλα αυτά πάνε στον κάλαθο. Κι έτσι, αντί να έχουμε φωνή, θα ακούμε μόνο την echo μας. Θα συζητά η Ευρώπη για το μέλλον των κεφαλαιαγορών κι εμείς θα ψάχνουμε τη σύνδεση των … ακουστικών.

Τι θα χάσει η χώρα

Η Ελλάδα πέρα από τη τεράστια αναβάθμιση που θα είχε το Χρηματιστήριό της θα χάσει τη μοναδική ευκαιρία επαναπατρισμού ταλέντου και τεχνολογίας μέσω του νέου Κέντρου Υποστήριξης και Τεχνολογίας που θα έστηνε η Euronext στην Αθήνα.

Μιλάμε για δεκάδες νέες θέσεις εργασίας υψηλής εξειδίκευσης σε data centers, κυβερνοασφάλεια και trading technology. Αν όμως δεν περάσει η συμφωνία, η Euronext θα στήσει το hub του κυρίαρχου περιφερειακού "παίκτη" στη Νοτιοανατολική Ευρώπη αλλού ή όπως το είπε ο ίδιος ο Stéphane, "θα πάμε παρακάτω". Το πρόβλημα είναι ότι μόνο εκείνος θα πάει παρακάτω, εμείς θα μείνουμε πίσω.

Γιατί η Euronext έχει αποδείξει ότι όπου πατά, δημιουργεί υπεραξία.

Στην Ιρλανδία, μετά την εξαγορά, διπλασιάστηκαν τα μέλη της αγοράς, το volume αυξήθηκε 20% και οι συναλλαγές 40%.

Στη Νορβηγία, το Oslo Børs έγινε βάση ανάπτυξης για τις αγορές της Βόρειας Ευρώπης, με +45% αύξηση ημερήσιου όγκου και +15% στα μέλη.

Στην Ιταλία, η ενσωμάτωση της Borsa Italiana ανέβασε το επίπεδο σε όλο τον όμιλο. Η καρδιά του Euronext, το Core Data Centre, μεταφέρθηκε στο Μιλάνο και οι όγκοι συναλλαγών αυξήθηκαν κατά 19%, σφραγίζοντας ένα από τα πιο επιτυχημένα integrations της Ευρώπης.

Τι θα "κερδίσει" ο μέτοχος της ΕΧΑΕ αν πει "όχι"

Αν πει "όχι", ο μέτοχος της ΕΧΑΕ "κερδίζει" το δικαίωμα να μείνει ιδιοκτήτης μιας αγοράς που θα γίνει μεν "ανεπτυγμένη", αλλά θα συνεχίσει να παραμένει "μικρή" στην πράξη.

Η αναβάθμιση στις ανεπτυγμένες αγορές είναι βέβαια πολύ σημαντική, αλλά δεν μετατρέπει αυτόματα την Αθήνα σε Παρίσι ή Μιλάνο. Είναι ένα εισιτήριο συμμετοχής, όχι εγγύηση επιτυχίας. Γιατί η ουσία δεν είναι πώς σε χαρακτηρίζουν οι οίκοι, αλλά ποιά και πόση ροή κεφαλαίων μπορείς να τραβήξεις.

Και χωρίς Euronext, η Ελλάδα θα συνεχίσει να παίζει μόνη της, με μεγαλύτερη ίσως δεξαμενή επενδυτών αλλά με τη περιορισμένη ρευστότητα μιας τοπικής αγοράς.

Θα "κερδίσει” επίσης τη γλυκιά αίσθηση του να μείνει πρωταθλητής εσωστρέφειας.

Θα "κερδίσει” την περηφάνεια να λέει ότι "τουλάχιστον τη κράτησε ελληνική".

Θα "κερδίσει” το δικαίωμα να συνεχίσει να βλέπει το σύμβολο ΕΧΑΕ στη ταινία

Και φυσικά, θα "κερδίσει” να βλέπει τους Ρουμάνους ή τους Ούγγρους να πανηγυρίζουν για την εξαγορά - αναβάθμιση του χρηματιστηρίου τους σε κυρίαρχου περιφερειακού "παίκτη" στη Νοτιοανατολική Ευρώπη γιατί ο Stéphane έχει πλάνο που τρέχει και δεν θα περιμένει δεύτερη πρόσκληση..

Αν πει λοιπόν "όχι”, δεν προστατεύει την αξία του. Την περιορίζει.

Γιατί όσο εκείνος θα κρατά τη μετοχή μιας σχετικά μικρής εθνικής αγοράς, οι μέτοχοι της Euronext θα συμμετέχουν στην ανάπτυξη 7+ ευρωπαϊκών χρηματιστηρίων. Το "όχι" τελικά μπορεί να αποδειχθεί πολύ γρήγορα όχι ως ψήφος αντίστασης αλλά ως ψήφος απομόνωσης.

Άποψή μου είναι ότι αν χαθεί το deal με την Euronext, χάνεται ίσως η μεγαλύτερη ευκαιρία να μεγαλώσουμε θεσμικά, τεχνολογικά και κεφαλαιακά.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.