Πέμπτη, 09-Οκτ-2025 15:30

Goldman Sachs: "Ταύρος" για τις αναδυόμενες αγορές, έρχεται ισχυρό year-end ράλι – Στις 2.300 μονάδες "βλέπει" το Χ.Α.

Της Ελευθερίας Κούρταλη

Αν και σε έναν χρόνο από τώρα η ελληνική αγορά θα βρίσκεται ήδη σε άλλη πίστα, έχοντας επιστρέψει έπειτα από 12 περίπου χρόνια στην "κανονικότητα" και στις ανεπτυγμένες αγορές, έως τότε, σε αυτή τη μεταβατική περίοδο και εν αναμονή της ετυμηγορίας και των υπολοίπων οίκων πέραν του FTSE Russell, το X.A μπορεί να... απολαμβάνει και τα οφέλη των αναδυόμενων αγορών.

Σε αυτό το πλαίσιο, η Goldman Sachs έδωσε σήμερα ένα ισχυρό σήμα, δηλώνοντας "ταύρος" για τις emerging markets αναμένοντας ισχυρό year-end rally, τη στιγμή που διατηρεί τη στάση της για την Ελλάδα σε overweight έπειτα από την σχετική αναβάθμιση στην οποία προχώρησε το καλοκαίρι, ενώ αναβαθμίζει και την εκτίμησή της για τον Γενικό Δείκτη του Χ.Α, από τις 2.100 μονάδες πριν στις 2.300 μονάδες, βλέποντας ράλι άνω του 10%.

Ειδικότερα, όπως επισημαίνει η αμερικάνικη τράπεζα, το ράλι των αναδυόμενων αγορών θα συνεχιστεί μέχρι το τέλος του έτους χάρη στο μακροοικονομικό περιβάλλον, την αισιοδοξία για την Τεχνητή Νοημοσύνη και τα οφέλη διαφοροποίησης.

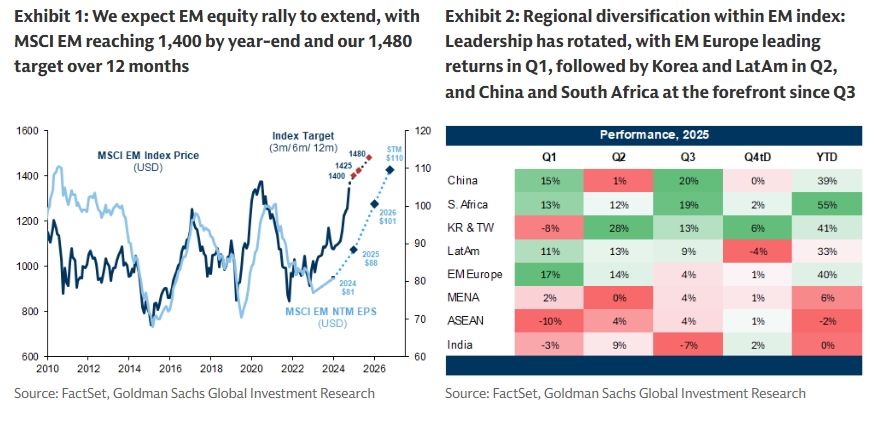

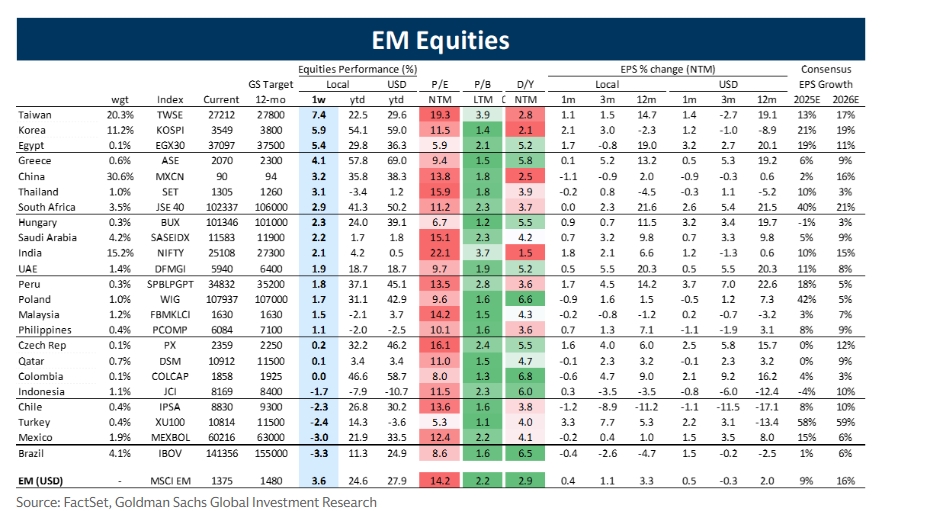

Οι μετοχές των αναδυόμενων αγορών συνέχισαν να ανεβαίνουν δυναμικά, κερδίζοντας σχεδόν 10% από τις αρχές Σεπτεμβρίου (+28% από την αρχή του έτους), ξεπερνώντας τις αμερικανικές μετοχές, όπως σημειώνει η Goldman Sachs. Αυτό που κάνει την ανοδική πορεία των αναδυόμενων αγορών φέτος ακόμη πιο εντυπωσιακή είναι η συνέπεια των θετικών αποδόσεων, με τον MSCI Emerging Markets να καταγράφει κέρδη τους τελευταίους εννέα συνεχόμενους μήνες, κάτι που πιστεύει ότι αντανακλά εν μέρει τα οφέλη περιφερειακής διαφοροποίησης που προσφέρει ο δείκτης μετοχών των αναδυόμενων αγορών. Η "ηγεσία" έχει εναλλαγές, με την Ευρώπη των αναδυόμενων αγορών να ηγείται των αποδόσεων στο πρώτο τρίμηνο, ακολουθούμενη από την Κορέα και τη Λατινική Αμερική στο δεύτερο τρίμηνο, και την Κίνα και τη Νότια Αφρική στην πρώτη γραμμή από το τρίτο τρίμηνο.

Η Goldman πιστεύει ότι τα κέρδη των μετοχών των αναδυόμενων αγορών θα μπορούσαν να επεκταθούν μέχρι το τέλος του έτους, καθώς το μακροοικονομικό υπόβαθρο παραμένει μέτρια risk on εν μέσω των μειώσεων επιτοκίων από την Fed χωρίς να υπάρχει ύφεση στην οικονομία καθώς και της ισχυρής ζήτησης για την Τεχνητή Νοημοσύνη που θα μπορούσε να παραμείνει υποστηρικτική για τις αγορές αναδυόμενων αγορών με έντονη τεχνολογική δραστηριότητα. Αυτό θα οδηγήσει σε περαιτέρω αναβαθμίσεις των κερδών ανά μετοχή και τα οφέλη διαφοροποίησης θα μπορούσαν να συνεχίσουν να είναι ο ούριος άνεμος, εν μέσω ακόμη ελαφριάς τοποθέτησης επενδυτών και ισχυρής εποχικότητας της απόδοσης του τέταρτου τριμήνου.

Συνεπώς, όπως τονίζει η Goldman Sachs, αναμένει ότι ο δείκτης MSCI EM θα φτάσει τις 1.400 μονάδες μέχρι το τέλος του έτους και θα πλησιάσει τον στόχο των 1.480 μονάδες σε διάστημα 12 μηνών, χάρη στην υποκείμενη αύξηση κερδών κατά 9% και 14% φέτος και του χρόνου. Οι δημοσιονομικοί κίνδυνοι στις αναδυόμενες αγορές είναι πιο διασκορπισμένοι, παρέχοντας περιθώρια για επιλεκτική υπεραπόδοση έναντι των δημοσιονομικών πιέσεων στις βασικές αγορές, όπως προσθέτει.

Η αμερικάνικη τράπεζα, εντός του περιβάλλοντος των αναδυόμενων αγορών, είναι περισσότερο αισιόδοξη και αναμένει υπεραπόδοση σε έξι αγορές, σε Κίνα, Κορέα, Ν. Αφρική, Ηνωμένα Αραβικά Εμιράτα, Φιλιππίνες και Ελλάδα. Όπως τονίζει, συνεχίζει να τηρεί μία κυκλική κατανομή όσον αφορά τις αγορές της περιοχής, με τις προτιμήσεις της να εστιάζουν σε κυκλικές αγορές και σε αγορές που προσφέρουν διαφοροποίηση.

Για την ελληνική αγορά ειδικότερα, εκτιμά πως ο Γενικός Δείκτης σε διάστημα 12μηνών θα σκαρφαλώσει στις 2.300 μονάδες, με άνοδο άνω του 10% από τα σημερινά επίπεδα, ενώ σε όρους δολαρίου η άνοδος θα είναι άνω του 25%. Όπως τονίζει, η ισχυρή απόδοση των ελληνικών τραπεζών αναμένεται να συνεχιστεί, αφού άλλωστε εδώ και καιρό είναι θετική για τον ελληνικό τραπεζικό κλάδο.

Επισημαίνει πως η ελληνική αγορά έχει από τις πιο ελκυστικές μερισματικές αποδόσεις, στο 5,8%, έναντι 2,9% για το σύνολο των αναδυόμενων αγορών ενώ παρά το ισχυρό ράλι που έχει καταγράψει φέτος ο δείκτης P/E διαμορφώνεται στο 9,4x και ο δείκτης λογιστικής αξίας P/B στο 1,5x.

Παράλληλα, αναμένει πως τα κέρδη ανά μετοχή (EPS) των ελληνικών μετοχών θα αυξηθούν κατά 13,2% σε διάστημα 12μηνου (σε εγχώριο νόμισμα) και κατά 19,2% σε όρους δολαρίου.

Οι φόβοι για "φούσκα" της Τεχνητής Νοημοσύνης έχουν επανεμφανιστεί στις ΗΠΑ, δεδομένης της πρόσφατης στροφής προς τη χρηματοδότηση των κεφαλαιουχικών δαπανών που σχετίζονται με την Τεχνητή Νοημοσύνη με χρέος, επισημαίνει η Goldman. Και οι επενδυτές αμφισβητούν κατά πόσον οι μετοχές των αναδυόμενων αγορών είναι ευάλωτες σε ένα αμερικανικό sell-off που σχετίζεται με την Τεχνητή Νοημοσύνη, δεδομένων των συνδέσεων με τις αναδυόμενες αγορές μέσω της Βόρειας Ασίας, η οποία είναι ιδιαίτερα προσανατολισμένη στην τεχνολογία.

Οι αναλυτές της πιστεύουν ότι αυτοί οι φόβοι μπορεί να είναι υπερβολικοί και ότι οι κίνδυνοι μιας μεγάλης βουτιάς, όπως παρατηρήθηκε στις αρχές της δεκαετίας του 2000, είναι χαμηλοί για διάφορους λόγους: η τρέχουσα και η μελλοντική ζήτηση για Τεχνητή Νοημοσύνη υπερτερεί κατά πολύ της τρέχουσας διαθέσιμης χωρητικότητας. Οι αποτιμήσεις των μετοχών τεχνολογίας δεν είναι υπερβολικές και παραμένουν κάτω από την κορύφωση των τελών της δεκαετίας του 1990/αρχών της δεκαετίας του 2000, και οι σημερινές κορυφαίες αμερικανικές εταιρείες τεχνολογίας είναι κερδοφόρες και έχουν ισχυρούς ισολογισμούς.

Όσον αφορά τις αναδυόμενες αγορές, η Goldman σημειώνει ότι οι τεχνολογικοί και οι σχετικοί με την τεχνητή νοημοσύνη τομείς στη Βόρεια Ασία και την Κίνα έχουν συμβάλει περίπου στο ήμισυ της ανόδου από την αρχή του έτους (14 ποσοστιαίες μονάδες από την ανοδική πορεία του 27% από την αρχή του έτους), αλλά η υπεραπόδοση της τεχνολογίας ήταν πιο έντονη μόνο τον τελευταίο μήνα και λιγότερο μέχρι το καλοκαίρι του τρέχοντος έτους. Επιπλέον, η ανοδική πορεία της τεχνολογίας συνοδεύτηκε από αναβαθμίσεις κερδών. Οι κίνδυνοι εμφανίζονται επίσης χαμηλότεροι, καθώς οι μετοχές τεχνολογίας/τεχνητής νοημοσύνης στις αναδυόμενες αγορές έχουν μείνει σημαντικά πίσω από τους αμερικανικούς ομολόγους τους τα τελευταία 3 χρόνια.

Επιπλέον, όπως τονίζει η αμερικάνικη τράπεζα, η τοποθέτηση σε θέματα που σχετίζονται με την τεχνητή νοημοσύνη στις αναδυόμενες αγορές εξακολουθεί να είναι περιορισμένη. Τέλος, σημειώνει ότι το εύρος των ευκαιριών στις αναδυόμενες αγορές παραμένει σημαντικό, καθώς το μερίδιο των αγορών αναδυόμενων αγορών που έχουν καταγράψει θετικές αποδόσεις κάθε μήνα είναι σταθερά υψηλό, κατά μέσο όρο 70% καθ' όλη τη διάρκεια του έτους.

Συνεδρίαση ποιοτικής ανόδου με τη ρευστότητα να "απλώνεται" στο ταμπλό.

Ισχυρή ώθηση στον ΓΔ από τράπεζες και όμιλο Βιοχάλκο.

Νέο τραπεζικό ράλι καθόρισε κατά βάση την κίνηση της αγοράς.

Καθαρό προβάδισμα των αγοραστών μετά την επιστροφή στις ανεπτυγμένες αγορές.

"Νέα εποχή για την ελληνική κεφαλαιαγορά με την αναβάθμιση στις Ανεπτυγμένες Αγορές".

Η αλλαγή καθεστώτος θα τεθεί σε ισχύ από το άνοιγμα της αγοράς τη Δευτέρα 21 Σεπτεμβρίου 2026, παρέχοντας στην επενδυτική κοινότητα την απαραίτητη περίοδο προετοιμασίας ενός έτους.

Ο κύκλος της κρίσης κλείνει επίσημα και για το ΧΑ.

Ανακτήθηκαν οι χτεσινές απώλειες με τους επενδυτές να προσβλέπουν σε αναβάθμιση του Χ.Α.

Εντός στενού εύρους αλλά σε θετικό έδαφος πλέον η αγορά.

Απώλειες με μειωμένο τζίρο. Στηρίξεις στον ΓΔ από τον όμιλο Βιοχάλκο.

Ποια θέματα θα κινήσουν τις αγορές, ποιοι θα είναι οι νικητές του επόμενου διαστήματος, πόσο θα κρατήσει το ράλι.