Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

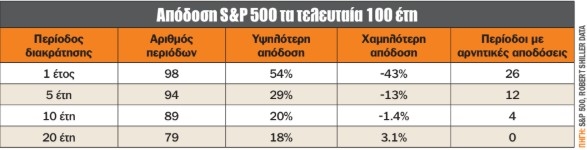

Σε βάθος δεκαετιών, η πιθανότητα να βγει κάποιος ζημιωμένος εφόσον έχει επενδύσει στον S&P 500 και έχει διακρατήσει για τουλάχιστον 20 έτη είναι μηδενική! Αν και τα στοιχεία ευνοούν συντριπτικά τις μακροπρόθεσμες επενδύσεις, γιατί τόσο πολλοί άνθρωποι δυσκολεύονται να παραμείνουν στην πορεία τους, προσπαθώντας να αποκομίσουν κέρδη αγοράζοντας σε τοπικά χαμηλά και πουλώντας σε αντίστοιχα τοπικά υψηλά;

Ο μακροπρόθεσμος επενδυτής σε μετοχές κερδίζει πάντα!

Από το 1929 περίπου το 88% όλων των 5ετών περιόδων και το 94% των 10ετών περιόδων στη χρηματιστηριακή αγορά των ΗΠΑ (δείκτης S&P 500) έχουν αποφέρει θετικές αποδόσεις.

Σε βάθος δεκαετιών, αυτές οι πιθανότητες πλησιάζουν τη βεβαιότητα, καθώς ιστορικά οι 20ετείς περίοδοι διακράτησης για τον S&P 500 δεν έχουν τελειώσει ποτέ με ζημία!

Ακόμα και οι μονοετείς περίοδοι, που ουσιαστικά αποτελούν μια ρίψη ενός νομίσματος, ήταν θετικές περίπου στο 73% του χρόνου. Με άλλα λόγια, ενώ οποιαδήποτε δεδομένη ημέρα ή μήνας είναι απλή τύχη για να πετύχεις ένα κερδοφόρο αποτέλεσμα, οι πιθανότητες επιτυχίας γέρνουν έντονα υπέρ σας σε πολυετή χρονικά διαστήματα.

Η μεταβλητότητα και ο ανθρώπινος πειρασμός

Όταν η μεταβλητότητα κορυφώνεται, είναι άκρως δελεαστικό για έναν επενδυτή να προσπαθεί να βρει τον πυθμένα ή την κορυφή για να αγοράσει ή να πουλήσει αντίστοιχα. Πιστέψτε με, το να προβλέψεις βραχυχρόνιες κινήσεις είναι το ίδιο πιθανό όσο να έρθει κορόνα ή γράμματα στη ρίψη ενός νομίσματος.

Για παράδειγμα, μια ανάλυση του S&P 500 τα τελευταία 30 χρόνια διαπίστωσε ότι η απώλεια των 30 καλύτερων ημερών διαπραγμάτευσης θα μείωνε την ετήσια απόδοση ενός επενδυτή από περίπου 8% σε περίπου 1,8% – ουσιαστικά σβήνοντας κέρδη δεκαετιών.

Από την άλλη πλευρά, μια μελέτη εξέτασε δύο υποθετικούς επενδυτές σε μια περίοδο 20 ετών – έναν που με κάποιον τρόπο επένδυε στο χαμηλό της αγοράς κάθε χρόνο και έναν άλλο με πραγματικά κακή τύχη που επένδυε στο μέγιστο της αγοράς κάθε χρόνο. Παραδόξως, ο άτυχος επενδυτής πέτυχε ετήσια απόδοση περίπου 10,8% κατά τη διάρκεια αυτών των 20 ετών, έναντι 12,6% για τον τέλειο επενδυτή!

Η ανθρώπινη φύση στις κορυφές και στους πυθμένες

Οι ημερήσιες τιμές μπορεί να ταλαντεύονται με φόβους και χαρά, αλλά με την πάροδο του χρόνου η πραγματική αξία λάμπει. Η προσπάθεια να πηδήξετε μέσα και έξω για να αποφύγετε τις υφέσεις συνήθως σημαίνει απλώς να κλειδώσετε τις απώλειες και να χάσετε τις ανακάμψεις που ακολουθούν.

Το μάθημα είναι σαφές – δεδομένου του επαρκούς χρόνου, το υπομονετικό κεφάλαιο τείνει να πολλαπλασιάζεται.

Αν τα στοιχεία ευνοούν συντριπτικά τις μακροπρόθεσμες επενδύσεις, γιατί τόσο πολλοί άνθρωποι δυσκολεύονται να παραμείνουν μέσα σε αυτή τη σταθερή πορεία του κέρδους; Η απάντηση βρίσκεται στην ψυχολογία των επενδυτών – ανθρώπινης φύσης.

Είμαστε άνθρωποι, προγραμματισμένοι να φοβόμαστε σε μια ύφεση και να ενθουσιαζόμαστε σε μια άνθηση. Η φύση του ανθρώπου μάς οδηγεί στο να δίνουμε υπερβολικό βάρος στις πρόσφατες συνθήκες της αγοράς και να ξεχνάμε το παρελθόν.

Έπειτα από χρόνια ισχυρών αποδόσεων, είναι εύκολο να εφησυχάσουμε ή να γίνουμε υπερβολικά σίγουροι, υποθέτοντας ότι οι καλές εποχές θα κυλούν επ' αόριστον, πεπεισμένοι ότι "οι μετοχές ανεβαίνουν μόνο".

Από την άλλη πλευρά, κατά τη διάρκεια μιας κρίσης τα ένστικτά μας "μάχης ή φυγής" ενεργοποιούνται. Το να βλέπουμε ένα χαρτοφυλάκιο να συρρικνώνεται κατά 20%-30% μπορεί να δελεάσει ακόμα και έμπειρους επενδυτές να πατήσουν το κουμπί εξαγωγής και να κάνουν ένα δαπανηρό λάθος.

Η διατήρηση της ψυχραιμίας μπροστά σε οδυνηρές πτώσεις είναι ομολογουμένως πιο εύκολη στα λόγια παρά στην πράξη. Μια πρακτική συμβουλή που αναφέρεται συχνά είναι να μην ελέγχετε το χαρτοφυλάκιό σας κάθε μέρα.

Καταλήγοντας, οι ασταθείς καιροί μπορούν να δοκιμάσουν ακόμα και τους πιο σταθερούς επενδυτές, αλλά τα ιστορικά στοιχεία της αγοράς είναι σαφή: όσοι παραμένουν στην πορεία και διατηρούν μια μακροπρόθεσμη προοπτική είναι αυτοί που βγαίνουν κερδισμένοι. Δεν πρέπει να ξεχνάμε ότι οι υφέσεις είναι προσωρινές και οι πιθανότητες ευνοούν την υπομονή. Μπορείτε να επενδύσετε με σιγουριά ακόμα και όταν τα νερά γίνονται άγρια. Στη μεγάλη ιστορία της αγοράς, ο χρόνος είναι ο ήρωας που μετατρέπει τις προσωρινές αποτυχίες σε διαρκή επιτυχία.

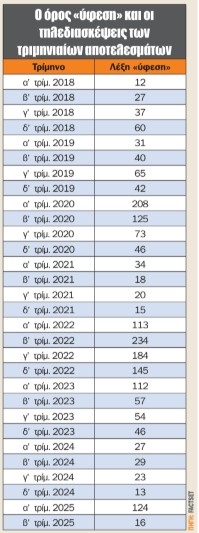

Ο όρος "ύφεση" τείνει προς... εξαφάνιση

Η FactSet αναζήτησε τον όρο "ύφεση" στις τηλεδιασκέψεις που πραγματοποιήθηκαν, με αφορμή την ανακοίνωση των οικονομικών αποτελεσμάτων β’ τριμήνου 2025, κατά το διάστημα 15 Ιουνίου έως τις 7 Αυγούστου για τις 500 εταιρείες που απαρτίζουν τον S&P 500. Από αυτές τις εταιρείες, μόλις 16 ανέφεραν τον όρο "ύφεση" κατά τη διάρκεια των τηλεδιασκέψεων για το β’ τρίμηνο. Αυτός ο αριθμός είναι πολύ πιο κάτω από τον μέσο όρο 5 ετών, που είναι 70, και τον 10ετή μέσο όρο των 61 φορών.

Σε ποσοστιαίο επίπεδο, μόλις το 4% ανέφερε τον όρο "ύφεση" στις τηλεδιασκέψεις (442 εταιρείες) που έγιναν με αφορμή τα οικονομικά αποτελέσματα β’ τριμήνου 2025.

Οι μόλις 16 φορές που εμφανίστηκε η όρος "ύφεση" σηματοδοτεί τον δεύτερο χαμηλότερο (ο χαμηλότερος ήταν το δ’ τρίμηνο 2024 με 13 φορές) αριθμό εταιρειών του S&P 500 από το δ’ τρίμηνο του 2021, με μόλις 16 φορές. Αφού σημείωσε μια απότομη άνοδο το α’ τρίμηνο του 2025 μετά και τις ανακοινώσεις Tραμπ για τους δασμούς, ο αριθμός των εταιρειών του S&P 500 που αναφέρουν τον όρο "ύφεση" στις τηλεδιασκέψεις με αφορμή τα τριμηνιαία κέρδη υποχώρησε σημαντικά.

Τέλος, σε επίπεδο κλάδου, οι τομείς των χρηματοοικονομικών και των βιομηχανικών, με 5 φορές, έχουν τον υψηλότερο αριθμό εταιρειών S&P 500 που ανέφεραν τον όρο "ύφεση". Αξίζει να σημειωθεί ότι 6 από τους έντεκα κλάδους δεν ανέφεραν τη λέξη "ύφεση".

Χρηματιστήρια και εναλλακτικές επενδύσεις σε ένα ιδιότυπο μπρα-ντε-φερ

Τα τελευταία στοιχεία από την Παγκόσμια Ομοσπονδία Χρηματιστηρίων επιβεβαιώνουν μια ανησυχητική πραγματικότητα: ο αριθμός των αρχικών δημόσιων προσφορών (IPO) παγκοσμίως έχει μειωθεί στο χαμηλότερο επίπεδο των τελευταίων πέντε ετών. Αυτό είναι ιδιαίτερα έντονο στις περιοχές EMEA και APAC, με την Αμερική, κυρίως λόγω των ΗΠΑ, να παραμένει σε ικανοποιητικά νούμερα.

Αυτή η μείωση δεν είναι απλώς ένα στατιστικό μίας πενταετίας, αλλά κατά πόσο τα χρηματιστήρια μπορούν να αντέξουν στις εναλλακτικές τοποθέτησης χρημάτων που έχουν εμφανισθεί τα τελευταία χρόνια. Πιο συγκεκριμένα, η άνοδος των private equities και των εναλλακτικών κατηγοριών περιουσιακών στοιχείων, όπως των κρυπτονομισμάτων, σε συνδυασμό με τη μείωση της ρευστότητας και των υψηλών αποτιμήσεων σε πολλές αγορές, συμπεριλαμβανομένων των ανεπτυγμένων αγορών, έχουν αρχίσει να ανησυχούν τις διοικήσεις των χρηματιστηρίων.

Οι επενδυτές κοιτάζουν αλλού, με αποτέλεσμα ο θεμελιώδης ρόλος των δημόσιων αγορών στην υποστήριξη της καινοτομίας, της δημιουργίας θέσεων εργασίας και της δίκαιης κατανομής του πλούτου να απειλείται. Όλες οι αγορές, ιδίως οι ιδιωτικές, βασίζονται στις δημόσιες αγορές.

Τα δημόσια χρηματιστήρια είναι θεμελιώδη για την οικονομική ευημερία, δίνοντας στους ανθρώπους μια πορεία προς την οικονομική ασφάλεια, μέσω της συμμετοχής σε μετοχές εταιρειών που προωθούν την οικονομική ανάπτυξη ή/και την καινοτομία. Επιτρέπουν τον μόνιμο σχηματισμό κεφαλαίου, τη διαφάνεια, προστατεύουν τους επενδυτές και δημιουργούν πρόσβαση σε ευκαιρίες. Αυτό το τελευταίο αποτελεί, κατά την άποψη του γράφοντα, το πιο σημαντικό κομμάτι των χρηματιστηρίων, καθώς επιτρέπει και στον πιο μικρό επενδυτή να καταφέρει να αποταμιεύσει/επενδύσει και με πολύ μικρό κεφάλαιο, σε αντίθεση με τα private equities.

Ατζέντα (26 - 31/8/2025)

Στο επίκεντρο Motor Oil και αναδιάρθρωση MSCI

Την Τρίτη η Μπλε Κέδρος ΑΕΕΑΠ έχει συγκαλέσει τακτική γ.σ.

Την Τετάρτη η Motor Oil (ΜτΚ) δημοσιεύει οικονομικά αποτελέσματα β’ τριμήνου / α’ εξαμήνου 2025, ενώ οι Ευρώπη Holdings και Αττικές Εκδόσεις έχουν συγκαλέσει τακτική γ.σ.

Την Πέμπτη η Austriacard δημοσιεύει οικονομικά αποτελέσματα β’ τριμήνου / α’ εξαμήνου 2025, ενώ η Ιntalot έχει συγκαλέσει τακτική γ.σ.

Την Παρασκευή η Ιntralot δημοσιεύει οικονομικά αποτελέσματα β’ τριμήνου / α’ εξαμήνου 2025, ενώ οι Intracom και Κτήμα Λαζαρίδη έχουν συγκαλέσει τακτική γ.σ. Μετά το κλείσιμο της συνεδρίασης θα εφαρμοσθούν οι αλλαγές στους δείκτες MSCI. Σημειώνεται ότι την προηγούμενη συνεδρίαση της εφαρμογής η συναλλακτική δραστηριότητα εμφανίζεται αυξημένη, καθώς οι επενδυτές που ακολουθούν τους δείκτες λαμβάνουν τις θέσεις τους τόσο όσον αφορά τις μεταβολές στις μετοχές όσο και στις σταθμίσεις. Υπενθυμίζεται ότι δεν έχουμε διαγραφή/εισαγωγή για τον MSCI Greece Standard Index. Η επόμενη ανακοίνωση της τριμηνιαίας αναθεώρησης έχει οριστεί για τις 25 Νοεμβρίου 2025.

Όλα τα βλέμματα στραμμένα σε Nvidia (Τετάρτη) και PCE (Παρασκευή)

Την Τρίτη αναμένεται να δημοσιευτούν οι παραγγελίες διαρκών αγαθών για τον Ιούλιο, καθώς και η καταναλωτική εμπιστοσύνη Αυγούστου στις ΗΠΑ.

Την Τετάρτη οικονομικά αποτελέσματα δημοσιεύουν οι HP και Nvidia (Dow Jones).

Την Πέμπτη ανακοινώνονται τα αναθεωρημένα στοιχεία για τη μεταβολή του ΑΕΠ β’ τριμήνου των ΗΠΑ, ενώ οικονομικά αποτελέσματα δημοσιεύουν οι Dell Technologies (ΜτΚ).

Την Παρασκευή στις 15.00 δημοσιεύονται τα προκαταρκτικά στοιχεία για τον πληθωρισμό Αυγούστου στη Γερμανία, ο δείκτης προσωπικής κατανάλωσης (PCE) Ιουλίου, καθώς και οι καταναλωτικές και πληθωριστικές προσδοκίες τόσο σε βραχυπρόθεσμο όσο και μακροπρόθεσμο ορίζοντα με βάση τα στοιχεία Αυγούστου για τις ΗΠΑ.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.