Παρασκευή, 10-Ιουν-2016 18:04

Πώς διαμορφώνονται οι τάσεις στις ναυλαγορές

Της Εύας Τζίμα

Της Εύας Τζίμα

Η έκθεση των "Ποσειδωνίων" συμπίπτει με μια εξαιρετικά δύσκολη στιγμή για ορισμένους κλάδους της ναυτιλιακής αγοράς, αλλά και με κομβικές στιγμές για άλλους. Από τη μια, τα ιστορικά χαμηλά ναύλα που αντιμετώπισε για εκτεταμένη περίοδο η αγορά ξηρού φορτίου και, από την άλλη, η ουσιώδης διόρθωση των ναύλων στην αγορά των πετρελαιοφόρων από την αρχή του έτους συνθέτουν ένα περιβάλλον με μεγάλες προκλήσεις για δύο από τους πιο σημαντικούς τομείς της ποντοπόρου ναυτιλίας. Την ίδια στιγμή, με ιστορικά χαμηλά έχει έρθει φέτος αντιμέτωπη και η αγορά των πλοίων μεταφοράς εμπορευματοκιβωτίων (containerships), ενώ η απόδοση των ναύλων στα πλοία μεταφοράς φυσικού αερίου βρίσκεται ακόμη υπό πίεση.

Πιο συγκεκριμένα, τα ναύλα για τα πλοία μεταφοράς υγροποιημένου φυσικού αερίου (LNG) δεν έχουν ακόμη "συνέλθει" από τα περσινά χαμηλά, ενώ την ίδια στιγμή τα ναύλα για τα πλοία μεταφοράς υγραερίου (LPG) αντιμετωπίζουν μια αγορά δύο διαφορετικών ταχυτήτων, με εκείνα μεγαλύτερης χωρητικότητας να βλέπουν σημαντικές μειώσεις από τις αρχές του χρόνου, σε αντίθεση με την αγορά των πλοίων μικρότερου μεγέθους, η οποία κινείται με μεγαλύτερη σταθερότητα.

Οι παραπάνω εξελίξεις είναι ακόμα πιο σημαντικές αν κάποιος σκεφτεί ότι λαμβάνουν χώρα σε μια περίοδο επιβράδυνσης της οικονομικής ανάπτυξης όχι μόνο της Κίνας, αλλά και των περισσότερων εκ των αναπτυσσόμενων και αναδυόμενων οικονομιών. Η επιβράδυνση αυτή αναμένεται να συνεχίσει να επιβαρύνει την πορεία του διεθνούς εμπορίου, το οποίο θα σημειώσει για τέταρτη συνεχόμενη χρονιά ιδιαίτερα μικρή αύξηση, ως αποτέλεσμα της εύθραυστης κατάστασης της παγκόσμιας οικονομίας σε συνδυασμό με τις συνεχιζόμενες γεωπολιτικές αλλαγές σε περιοχές όπως η Μέση Ανατολή.

Ξηρό φορτίο: ενδείξεις για πιο ισορροπημένη αγορά στο μέλλον

Οι εξελίξεις στην αγορά ξηρού φορτίου παραμένουν στο επίκεντρο της προσοχής από το δεύτερο εξάμηνο του περασμένου έτους. Η ύφεση που υπέστη για πρώτη φορά μετά το 2009 το θαλάσσιο εμπόριο ξηρού φορτίου, σε συνδυασμό με την υπερπροσφορά τονάζ στην αγορά,κ οδήγησε τα ναύλα και τις αξίες πλοίων σε ιστορικά χαμηλά επίπεδα τους τελευταίους μήνες. Παρότι τα ναύλα για τα μεγαλύτερα πλοία (>100.000 τόνων) ήταν εκείνα που αντιμετώπισαν και τη μεγαλύτερη πίεση για εκτεταμένο χρονικό διάστημα, η πολύ κακή ψυχολογία που επικράτησε γρήγορα επηρέασε και τα υπόλοιπα μεγέθη. Έτσι, πάρα το γεγονός ότι η ζήτηση στα μικροτέρα μεγέθη δεν άλλαξε ιδιαίτερα, τα ναύλα και για εκείνα οδηγήθηκαν σε ιστορικά χαμηλά. Ως αποτέλεσμα, όλα τα μεγέθη πλοίων ξηρού φορτίου παρέμειναν με κέρδη σε επίπεδα πολύ κάτω από τα λειτουργικά τους έξοδα (OPEX) από το τέλος του 2015 μέχρι και πολύ πρόσφατα, ενώ σε κάποιες περιπτώσεις το break even δεν έχει ακόμη επιτευχθεί. Οι συνέπειες της χωρίς προηγούμενο χαμηλής ναυλαγοράς δεν άργησαν να φανούν και στις υπόλοιπες αγορές, με τη δραστηριότητα στην αγορά νεότευκτων πλοίων άλλα και την αγορά των διαλύσεων να επηρεάζονται σε μεγάλο βαθμό, αν και με εκ διαμέτρου διαφορετικά αποτελέσματα. Πιο συγκεκριμένα, η αγορά νεότευκτων πλοίων έχει υποστεί μεγάλο πλήγμα το τελευταίο δωδεκάμηνο, ως αποτέλεσμα της επιβράδυνσης παραγγελιών πλοίων ξηρού φορτίου, η οποία έγινε εντονότερη από το δεύτερο τρίμηνο του περασμένου έτους και μετά, ενώ σήμερα οι παραγγελίες για πλοία ξηρού φορτίου είναι σχεδόν ανύπαρκτες. Εκτός από μειωμένη επιχειρηματική δραστηριότητα, τα ναυπηγεία έχουν να αντιμετωπίσουν και πολλές ακυρώσεις υφιστάμενων παραγγελιών, καθώς δεν είναι λίγοι οι πλοιοκτήτες που έχουν οδηγηθεί στην απόφαση αυτή, παρά το γεγονός ότι στις περισσότερες περιπτώσεις έχουν ήδη εξοφλήσει έως και το 20% του κόστους της παραγγελίας.

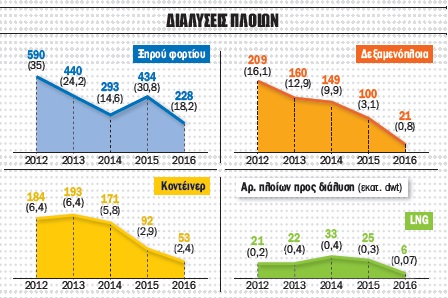

Κινητικότητα στις διαλύσεις

Αντιθέτως, η δραστηριότητα στην αγορά των διαλύσεων είναι εντυπωσιακή μέχρι στιγμής, καθώς είναι 56% αυξημένη σε σχέση με την ίδια περίοδο το 2012, χρονιά κατά την οποία και είδαμε ρεκόρ διαλύσεων στα πλοία ξηρού φορτίου. Τα πλοία άνω των 70.000 τόνων είναι εκείνα που είδαν και τη μεγαλύτερη δραστηριότητα σε διαλύσεις, ενώ, παρά την αισθητή βελτίωση που έχει σημειώσει η αγορά από το τέλος του πρώτου τριμήνου μέχρι σήμερα, οι διαλύσεις μεγάλων πλοίων συνεχίζονται σχεδόν με τον ίδιο ρυθμό, γεγονός που δείχνει την έλλειψη εμπιστοσύνης από μεριάς πλοιοκτητών ως προς το κατά πόσο η τελευταία αυτή ανάκαμψη των ναύλων σηματοδοτεί και την αρχή της τελικής πορείας προς την έξοδο από την κρίση.

Παράλληλα, κυρίως κατά το πρώτο τρίμηνο του έτους, έντονη κινητικότητα υπήρξε από πολλούς πλοιοκτήτες που επέλεξαν να ενημερωθούν σχετικά με τις διαδικασίες που θα έπρεπε να ακολουθήσουν προκειμένου να δέσουν τα πλοία τους και, αν και είναι πολύ λίγοι τελικά μέχρι τώρα εκείνοι που πήραν την απόφαση να το κάνουν, εάν η πορεία της αγοράς κατά τους μήνες του καλοκαιριού δεν δώσει παραπάνω ώθηση στα ναύλα, ίσως δούμε και άλλους να παίρνουν την ίδια απόφαση.

Προσδοκίες για ήπια ανάκαμψη στις αξίες των φορτηγών

Όσον αφορά τις αγοραπωλησίες, υπάρχει τους τελευταίους μήνες μεγάλο ενδιαφέρον για μοντέρνα πλοία, χτισμένα την τελευταία δεκαετία, καθώς οι δραματικές εξελίξεις στη ναυλαγορά οδήγησαν σε μείωση των αξιών της τάξεως του 50% μέσα σε λιγότερο από δώδεκα μήνες. Η ανάκαμψη, δε, της ναυλαγοράς πρόσφατα έδωσε μικρή ώθηση και στις αξίες των πλοίων, με τους εν δυνάμει αγοραστές να δείχνουν μεγαλύτερη κινητικότητα μπροστά σε μια περαιτέρω βελτίωση ταν ναύλων, που θα οδηγούσε και σε λιγότερο ελκυστικές αξίες στο μέλλον. Το αν τελικά τα πρόσφατα χαμηλά σε ναύλα και αξίες αποτελούν παρελθόν θα κριθεί από μια σειρά παραμέτρων.

Το θαλάσσιο εμπόριο άνθρακα και σιδηρομεταλλεύματος αναμένεται φέτος στα ίδια επίπεδα και ελαφρώς αποδυναμωμένο, αντίστοιχα. Καθώς η κινεζική οικονομία άρχισε τα δύο τελευταία χρόνια να εστιάζει περισσότερο στην εγχώρια κατανάλωση και λιγότερο στις εξαγωγές, το ενδιαφέρον για αύξηση της καταναλωτικής δαπάνης ξεκίνησε να αντικαθιστά σταδιακά αυτό για τις κατασκευές και τις μεγάλες υποδομές. Αυτό συνεπάγεται μια περαιτέρω μείωση της ανάπτυξης, που θα δούμε και στις εξαγωγές αγαθών αλλά και στις εισαγωγές πρώτων υλών από τη χώρα, όπως του σιδηρομεταλλεύματος και του άνθρακα, το εμπόριο των οποίων έχει χρόνια στηριχτεί κυρίως στη ζήτηση από Κίνα.

Η πεποίθηση ότι η ανάπτυξη της ινδικής οικονομίας θα μπορούσε να καλύψει ένα σημαντικό μέρος του κενού της Κίνας στο παγκόσμιο εμπόριο φαίνεται να υπερτονίστηκε. Η οικονομία της Ινδίας θα παρουσιάσει πιθανότατα σταθερή ανάπτυξη κατά το τρέχον έτος, ενώ και εδώ έχουμε παρατηρήσει μια μετατόπιση από τις εισαγωγές προς την τόνωση της εγχώριας παραγωγής, κυρίως σε αγαθά που σχετίζονται με την κατασκευή υποδομών και την παραγωγή ενέργειας. Οι εξελίξεις αυτές συνεπάγονται συνεχόμενη πίεση στην αγορά των μεγαλύτερων πλοίων, τα οποία κατά βάση εξυπηρετούν και το εμπόριο του σιδηρομεταλλεύματος και του άνθρακα. Από την άλλη, ο επικείμενος περιορισμός στην προσφορά τονάζ σίγουρα θα αντισταθμίσει σε σημαντικό βαθμό τις αρνητικές επιπτώσεις από την επιβράδυνση του εμπορίου.

Οι ακυρώσεις υφιστάμενων παραγγελιών, η σχεδόν μηδενική δραστηριότητα στην αγορά νεότευκτων πλοίων αλλά και ο σημαντικός αριθμός διαλύσεων οδηγούν σίγουρα σε μια πιο ισορροπημένη αγορά στο μέλλον. Πιο συγκεκριμένα, ο στόλος των Capesize (>120.000 τόνοι) αναμένεται να συρρικνωθεί ήδη φέτος κατά 2%, ενώ στα υπόλοιπα μεγέθη η αύξηση των εκάστοτε στόλων θα είναι μειωμένη κατά 1%-2% σε σχέση με την προηγούμενη χρονιά. Η αγορά ξηρού φορτίου θα αντιμετωπίσει ευνοϊκότερες συνθήκες εφόσον κλείσει η ψαλίδα μεταξύ προσφοράς τονάζ και ζήτησης. Το γεγονός, ωστόσο, ότι πολλά από τα μεταγενέστερα μεγέθη πλοίων, όπως, για παράδειγμα, το Ultramax (60.000-65.000 τόνοι) και το Kamsarmax (79.000-85.000 τόνοι) συμπίπτουν ή είναι πολύ κοντά σε παλαιότερα και ήδη πολυπληθή μεγέθη, όπως το Supramax (50.000-59.000 τόνοι) και το Panamax (65.000-78.000 τόνοι), σίγουρα εγγυάται αυξημένο ανταγωνισμό μεταξύ των μεγεθών αυτών και στο μέλλον και, επομένως, και μια σχετική πίεση στα ναύλα, μικρότερη από τη σημερινή, αλλά πιθανώς μακροχρόνια.

Δεξαμενόπλοια: Υγιής ναυλαγορά και το επόμενο διάστημα

Στην αγορά των πετρελαιοφόρων οι συνθήκες είναι σίγουρα καλύτερες, αλλά έχουμε δει και εδώ σημαντικές σε πολλές περιπτώσεις μειώσεις από την αρχή του χρόνου. Μια σειρά διαταραχών στην παγκόσμια παραγωγή από την αρχή του χρόνου σε χώρες όπως η Νιγηρία και ο Καναδάς, αλλά και το πάγωμα ενός σημαντικού μέρους της παραγωγής σχιστολιθικού πετρελαίου, η οποία κατέστη οικονομικά ασύμφορη, δεδομένων των χαμηλών τιμών στις οποίες παρέμεινε το πετρέλαιο για μεγάλο χρονικό διάστημα, κλόνισαν σταδιακά την εικόνα υπερπροσφοράς πετρελαίου, που μέχρι και πολύ πρόσφατα είχε η παγκόσμια επενδυτική κοινότητα. Στην ίδια κατεύθυνση οδήγησαν και κινήσεις από σημαντικές χώρες-παραγωγούς, όπως τη Ρωσία, που πίεσαν προς μια κοινή πολιτική των χωρών-μελών εντός και εκτός OPEC να στηρίξουν τις τιμές του πετρελαίου.

Όλες οι παραπάνω εξελίξεις είχαν ως αποτέλεσμα την ενδυνάμωση των τιμών, που κατάφεραν να σημειώσουν άνοδο της τάξεως του 70% από τις αρχές του έτους. Η αύξηση των τιμών πετρελαίου αλλά και η σημαντική άνοδος των στρατηγικών αποθεμάτων πολλών χωρών κατά τη διάρκεια του προηγούμενου έτους οδήγησαν σε μειωμένη ζήτηση και, κατ' επέκταση, πίεσαν σημαντικά τη ναυλαγορά των πετρελαιοφόρων. Οι μειώσεις αυτές υπολογίζονται, σε σύγκριση με τα επίπεδα των ναύλων κατά το 2015, σε ποσοστό 25% για τα μεγαλύτερα πετρελαιοφόρα, VLCC (>200.000 τόνοι), σε 40% για τα Suezmax (120.000-200.000 τόνοι) και τα Aframax (80.000-120.000 τόνοι) και σε 45% για τα πλοία μεταφοράς προϊόντων πετρελαίου όπως Panamax (60.000-80.000 τόνοι) και MR. (35.000-60.000 τόνοι).

Όλες οι παραπάνω εξελίξεις είχαν ως αποτέλεσμα την ενδυνάμωση των τιμών, που κατάφεραν να σημειώσουν άνοδο της τάξεως του 70% από τις αρχές του έτους. Η αύξηση των τιμών πετρελαίου αλλά και η σημαντική άνοδος των στρατηγικών αποθεμάτων πολλών χωρών κατά τη διάρκεια του προηγούμενου έτους οδήγησαν σε μειωμένη ζήτηση και, κατ' επέκταση, πίεσαν σημαντικά τη ναυλαγορά των πετρελαιοφόρων. Οι μειώσεις αυτές υπολογίζονται, σε σύγκριση με τα επίπεδα των ναύλων κατά το 2015, σε ποσοστό 25% για τα μεγαλύτερα πετρελαιοφόρα, VLCC (>200.000 τόνοι), σε 40% για τα Suezmax (120.000-200.000 τόνοι) και τα Aframax (80.000-120.000 τόνοι) και σε 45% για τα πλοία μεταφοράς προϊόντων πετρελαίου όπως Panamax (60.000-80.000 τόνοι) και MR. (35.000-60.000 τόνοι).

Η ελαττωμένη κερδοφορία είχε ως αποτέλεσμα και τη μείωση των παραγγελιών για νεότευκτα πλοία, καθώς και την πτώση στις τιμές των αξιών των πλοίων, πτώση που υπολογίζεται μεταξύ 5% και 15% από πέρυσι, ανάλογα με το μέγεθος και την ηλικία του πλοίου. Η μελλοντική απόδοση των τιμών του πετρελαίου θα είναι καθοριστική και για την παγκόσμια ζήτηση, καθώς και για τη ναυλαγορά των πετρελαιοφόρων. Ας μην ξεχνάμε ότι ήταν το φθηνό πετρέλαιο που εξαρχής ευνόησε την παγκόσμια ζήτηση και, κατά συνέπεια, και την απόδοση της ναυλαγοράς των πετρελαιοφόρων. Η αλλαγή στην αντίληψη των αγορών σε σχέση με το πλεόνασμα της προσφοράς του πετρελαίου οδήγησε σε σημαντική αύξηση των τιμών, αλλά παραδόξως η αύξηση αυτή θα μπορούσε να είναι ο λόγος για τον οποίο οι τιμές ίσως επιστρέψουν στα χαμηλά των προηγούμενων μηνών.

Ορισμένοι παραγωγοί πετρελαίου που αναγκάστηκαν να διακόψουν τις εργασίες τους, ως αποτέλεσμα των χαμηλών τιμών, θα μπορούσαν να επιστρέψουν στην παραγωγή μέσα σε ένα περιβάλλον ισχυρότερων τιμών και, κατ' επέκταση, οικονομικών συνθηκών ευνοϊκότερων για την κερδοφορία της παραγωγής τους. Η επιστροφή αυτή σε συνδυασμό με το τέλος των διαταραχών του εφοδιασμού παγκοσμίως θα μπορούσαν εύκολα να αλλάξουν και πάλι την άποψη της αγοράς σε σχέση με το υπάρχον πλεόνασμα και να αφαιρέσουν, ως αποτέλεσμα, την τωρινή στήριξη που απολαμβάνει η τιμή του πετρελαίου. Εάν οι τιμές δεν αυξηθούν περαιτέρω και η παγκόσμια προσφορά πετρελαίου παραμένει ισορροπημένη, τα πετρελαιοφόρα θα συνεχίσουν να λειτουργούν σε μια υγιή ναυλαγορά, με το τονάζ που περιμένουμε να παραδοθεί τα επόμενα δύο χρόνια να αποτελεί ίσως τον μόνο αρνητικό παράγοντα σε αυτό το σενάριο.

Αντίθετα με τον στόλο των πλοίων ξηρού φορτίου, ο στόλος των πετρελαιοφόρων είναι σημαντικά πιο νέος σε ηλικία, ως αποτέλεσμα της εκτεταμένης δραστηριότητας διαλύσεων που έλαβε χώρα από το 2011 έως και το 2013, ενώ την ίδια στιγμή ένας σημαντικός αριθμός πλοίων βρίσκονται υπό παραγγελία, το ποσοστό του οποίου υπολογίζεται στο 17% σε σχέση με τον υπάρχοντα στόλο. Αυτό ουσιαστικά σημαίνει ότι ο αριθμός των πλοίων που είναι αρκετά μεγάλος σε ηλικία και θα μπορούσε ενδεχομένως να αποχωρήσει από την αγορά είναι ασήμαντος, άρα και ότι οι παραδόσεις πλοίων που αναμένουμε τα επόμενα δύο χρόνια δεν θα αντικαταστήσουν κατά κύριο λόγο πλοία που βγαίνουν από την αγορά, αλλά θα προσθέτουν στο υπάρχον τονάζ, επιβαρύνοντας μοιραία τη ναυλαγορά εάν η ζήτηση δεν αυξηθεί ανάλογα.

Εμπορευματοκιβώτια: Διατηρείται η ανησυχία για το μέλλον

Στην αγορά πλοίων μεταφοράς εμπορευματοκιβωτίων, τα ιστορικά χαμηλά κέρδη που σημειώθηκαν κατά τη διάρκεια αυτού του έτους προκαλούν μεγάλη ανησυχία σε σχέση με τις μελλοντικές επιδόσεις της ναυλαγοράς, καθώς η ζήτηση διαφαίνεται να συνεχίζει να αντιμετωπίζει τις ίδιες προκλήσεις. Η αγορά πλοίων μεταφοράς εμπορευματοκιβωτίων έδειξε σημαντικά σημάδια εξασθένησης από το δεύτερο εξάμηνο του 2015. Η πτώση στα ναύλα για την πιο σημαντική ίσως διαδρομή, από την Άπω Ανατολή προς την Ευρώπη, ως αποτέλεσμα της εξασθένησης των ευρωπαϊκών οικονομιών και του ευρώ, αλλά και η πολύ μικρότερη ανάπτυξη του εμπορίου εντός της Ασίας, συνθέτουν ένα περιβάλλον γεμάτο προκλήσεις για την αγορά πλοίων μεταφοράς εμπορευματοκιβωτίων. Η αντιμετώπιση της υπερπροσφοράς τονάζ είναι και εδώ, όπως και στην αγορά του ξηρού φορτίου, καίριας σημασίας προκείμενου να ξαναβρεθεί η ισορροπία στη ναυλαγορά και ήδη βλέπουμε σημαντική μείωση των παραγγελιών για νεότευκτα πλοία, αλλά και παράλληλα εντυπωσιακή αύξηση στις διαλύσεις.

Πιο συγκεκριμένα, κατά τους πρώτους πέντε μήνες του 2016 παρατηρούμε αύξηση της τάξεως του 48% στον αριθμό πλοίων μεταφοράς εμπορευματοκιβωτίων που έχουν σταλεί για διάλυση, σε σύγκριση με την ίδια περίοδο κατά το περασμένο έτος, ενώ ακόμα πιο εντυπωσιακή είναι η αύξηση αυτή αν υπολογιστεί σε τονάζ, φτάνοντας το 122%. Η τάση αυτή των αυξημένων διαλύσεων αναμένεται να διαρκέσει τουλάχιστον μέχρι το τέλος του παραδοσιακά πιο αδύναμου για τα πλοία μεταφοράς εμπορευματοκιβωτίων τρίτου τριμήνου του έτους, ενώ η μικρή αύξηση της ζήτησης που προβλέπεται να αντιμετωπίσει και για τα επόμενα χρονιά η αγορά των εμπορευματοκιβωτίων επισκιάζει αδιαμφισβήτητα τις προοπτικές για σημαντική ανάκαμψη της ναυλαγοράς μακροπρόθεσμα.

LNG: Πρόκληση για την αγορά οι προγραμματισμένες παραδόσεις νεότευκτων

Την ίδια στιγμή, σημαντική αδυναμία συνεχίζει να αντιμετωπίζει η αγορά των πλοίων μεταφοράς υγροποιημένου φυσικού αερίου (LNG), καθώς η ζήτηση από την Άπω Ανατολή παραμένει αδύναμη για δεύτερη συνεχόμενη χρονιά. Τα νέα τερματικά που περιμένουμε να αρχίσουν τη λειτουργία τους μέσα στα επόμενα δύο χρόνια σίγουρα θα δώσουν ανάσα στα ναύλα των LNG, που παραμένουν στα επίπεδα των 30.000 δολαρίων την ήμερα, μειωμένα κατά 55% σε σχέση με ενάμιση χρόνο πριν. Παρά το γεγονός αυτό, ανησυχία προκαλεί το γεγονός πως η ζήτηση από τις σημαντικότερες χώρες εισαγωγής LNG, όπως την Κίνα, την Ιαπωνία και τη Νότια Κορέα, φαίνεται να έχει σταθεροποιηθεί σε επίπεδά που δεν αναμένεται να ξεπεραστούν σύντομα, ενώ πρόσθετη πρόκληση αποτελούν και εδώ οι παραγγελίες πλοίων που είναι προγραμματισμένα για παράδοση μέχρι το 2018. Το ποσοστό τους ανέρχεται στο 30% του υπάρχοντος στόλου και, ενώ το μεγαλύτερο μέρος των παραγγελιών αυτών έχει γίνει βάση προκαθορισμένης απασχόλησης σε νέα τερματικά επαναεριοποίησης, η καθυστέρηση ολοκλήρωσης κάποιων εκ των τερματικών αυτών θα επιβαρύνει τη spot αγορά σε έναν σημαντικό βαθμό.

LPG: Σημάδια αστάθειας

Παράλληλα, η αγορά των πλοίων μεταφοράς υγραερίου (LPG) δείχνει και αυτή σημάδια αποδυνάμωσης, παρά την ιδιαίτερα αισιόδοξη νότα με την οποία έκλεισε για το 2015, έτος κατά τη διάρκεια του οποίου η ναυλαγορά έφτασε σε ιστορικά υψηλά επίπεδα. Πάρα το γεγονός ότι, σε αντίθεση με το LNG, το εμπόριο του LPG συνεχίζει να ξεπερνά τις προσδοκίες, με χώρες όπως η Ινδία και η Κίνα να δείχνουν όλο και αυξανομένη ζήτηση, τα ναύλα για τα πλοία άνω των 80.000 κυβικών μέτρων (VLGCs) έχουν υποστεί μεγάλη πίεση από την αρχή του έτους, εξαιτίας του σημαντικού αριθμού πλοίων που έχει παραδοθεί το τελευταίο δωδεκάμηνο, με τα κέρδη στην αγορά χρονοναύλωσης για τα πλοία αυτά να καταγράφουν πτώση άνω του 50% από τον Μάιο του 2015. Ενώ τα ναύλα για τα μικρότερα σε μέγεθος LPG πλοία έδειξαν αρχικά να αντιστέκονται στην πτώση αυτή, η πολύ κακή επίδοση των μεγαλύτερων πλοίων άρχισε να επηρεάζει την ψυχολογία της αγοράς και για τα υπόλοιπα μεγέθη. Η ισχυρή ζήτηση για LPG θα συνεχίσει να δίνει στήριξη στην αγορά, παρά τη μέχρι τώρα απόδοση των ναύλων, που παραμένει κάτω των προσδοκιών, ωστόσο πλοία χωρητικότητας μεταξύ 30.000 και 50.000 κυβικών μέτρων (MGC) ίσως βρεθούν αντιμέτωπα με περαιτέρω μειώσεις τούς επόμενους μήνες, καθώς το ποσοστό των πλοίων υπό παραγγελία σε σχέση με τον εν υπηρεσία στόλο ξεπερνά το 55%.

* Η κα Τζήμα είναι επικεφαλής του τμήματος Έρευνας της Ναυτιλιακής Αγοράς και Εκτιμήσεων Πλοίων του ναυλομεσιτικού οίκου Intermodal Shipbrokers Co.