Παρασκευή, 21-Νοε-2025 12:00

Société Générale: Long στις μετοχές και τα ομόλογα της Ελλάδας το 2026 - Οι τέσσερις λόγοι που είναι bullish στην περιφέρεια

Της Ελευθερίας Κούρταλη

Η Société Générale σημειώνει πως είναι πολύ πιο θετική απέναντι στην Ευρώπη για το 2026 από πολλούς. Εκτιμά πως το ευρώ θα επωφεληθεί από την ισχυρή ανάπτυξη που θα δημιουργήσει μια πιο ήπια Fed στο δρόμο για μια αλλαγή στη διοίκηση - αν και δεν στηρίζει την απώλεια της ανεξαρτησίας της κεντρικής τράπεζας των ΗΠΑ. Η ατζέντα της απορρύθμισης συνεχίζει να προχωρά, όπως τονίζεται στις εκθέσεις Draghi και Letta, με σημαντική πρόοδο να έχει σημειωθεί στην Ένωση Αποταμιεύσεων και Επενδύσεων, προωθώντας μια ισχυρότερη κουλτούρα για τις μετοχές. Η Πράσινη Συμφωνία θα επαναπροσδιοριστεί ώστε να δοθεί μεγαλύτερη έμφαση στην ανταγωνιστικότητα, συμπεριλαμβανομένης της αποστασιοποίησης από την απαγόρευση του 2035 για τα αυτοκίνητα με κινητήρα καύσης.

Επίσης, αναμένει ότι η μαζική κατανομή των κεφαλαίων NGEU από την ΕΕ στις χώρες μέλη θα επιταχυνθεί μέχρι το τέλος του έτους, υποστηρίζοντας την ανάπτυξη των περιφερειακών οικονομιών τα επόμενα χρόνια καθώς υλοποιούνται έργα υποδομής.

Κατά συνέπεια, τα υποτιμημένα assets του Νότου είναι πιθανό να συνεχίσουν να υπεραποδίδουν έναντι των assets των χωρών του "πυρήνα" της ευρωζώνης, τόσο τα ομόλογα όσο και οι μετοχές.

Με λίγα λόγια, σημαντικός λόγος πίσω από τη θετική στάση της Societe Générale για την Ευρώπη το 2026 είναι η υπεραπόδοση των χωρών του Νότου, τόσο σε επίπεδο οικονομίας όσο και σε επίπεδο αγορών.

Σε αυτό το πλαίσιο, η γαλλική τράπεζα, παραθέτει τέσσερις βασικούς λόγους που τηρεί long θέσεις στην περιφέρεια για το 2026.

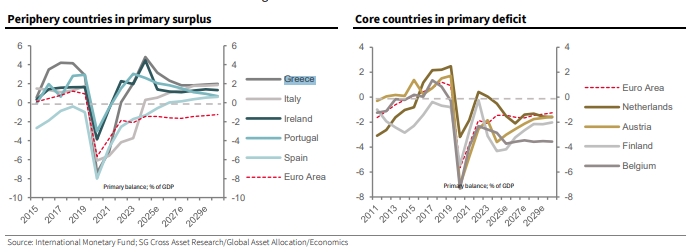

Πρώτον, όπως σημειώνει, τα προφίλ του πρωτογενούς ισοζυγίου δείχνουν μια εναλλαγή μεταξύ "περιφέρειας" και "πυρήνα": i) Η περιφέρεια (Ελλάδα, Ιταλία, Ιρλανδία, Πορτογαλία και Ισπανία) μεταβαίνει σε πλεόνασμα: το πρωτογενές ισοζύγιο μετακινείται από βαθιά ελλείμματα το 2020 σε θετικό έδαφος, κυρίως πάνω από τον μέσο όρο της ζώνης του ευρώ καθ' όλη την περίοδο πρόβλεψης, ii) ο πυρήνας (Ολλανδία, Αυστρία, Φινλανδία και Βέλγιο) συγκλίνει προς τα κάτω: μετακινείται από υψηλά πλεονάσματα σε μικρά ελλείμματα ή επίπεδα ισοζύγια, συγκλίνοντας προς τα κάτω προς τον μέσο όρο της ζώνης του ευρώ. Όσον αφορά τη Γερμανία έναντι της περιφέρειας, η SocGen τονίζει ότι το πρωτογενές ισοζύγιο της Γερμανίας μετακινείται από πλεόνασμα σε έλλειμμα, ενώ αρκετές μεγάλες χώρες της περιφέρειας μεταβαίνουν σε διατηρήσιμο πλεόνασμα.

Οι δημοσιονομικοί κίνδυνοι δεν επικεντρώνονται πλέον στην περιφέρεια, αλλά συνδέονται όλο και περισσότερο με μεγάλα κράτη του πυρήνα, συμπεριλαμβανομένης της Γερμανίας από άποψη χρηματοδότησης, όπως τονίζει χαρακτηριστικά.

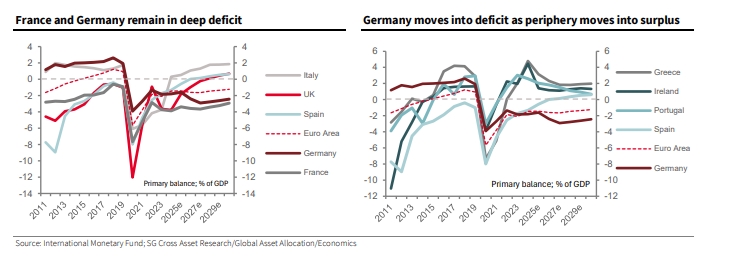

Δεύτερον, η δυναμική έκδοσης χρέους αντικατοπτρίζει τις μεγαλύτερες χρηματοδοτικές ανάγκες της Γερμανίας, αλλά μια πιο ήσυχη περιφέρεια. Η πίεση χρηματοδότησης επικεντρώνεται στη Γαλλία και τη Γερμανία, ενώ οι περιφερειακές χώρες έχουν πλέον διαχειρίσιμες χρηματοδοτικές ανάγκες: i) Γερμανία και Γαλλία: Η έκδοση ομολόγων της Γερμανίας έχει αυξηθεί σημαντικά, ενώ η Γαλλία παραμένει σε δομικά υψηλό επίπεδο. Και οι δύο αντιμετωπίζουν μακροπρόθεσμα και επίμονα προγράμματα χρηματοδότησης· ii) Ιταλία και Ισπανία: και οι δύο χώρες διατηρούν σχετικά σταθερή έκδοση ομολόγων, χωρίς ανανεωμένη αύξηση παρά τα υψηλά αποθέματα χρέους.

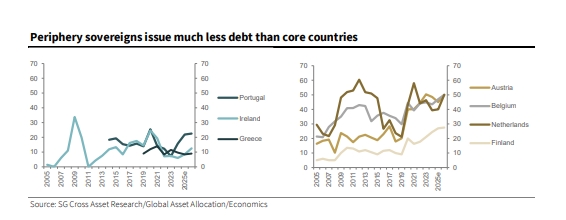

Όσον αφορά τις μικρότερες χώρες της περιφέρειας, εκδίδουν πολύ λιγότερο χρέος από τις χώρες του πυρήνα, με την Πορτογαλία, την Ιρλανδία και την Ελλάδα να σταθεροποιούνται σε χαμηλά έως μεσαία επίπεδα, πολύ κάτω από αυτά που παρατηρούνται για τις χώρες του πυρήνα.

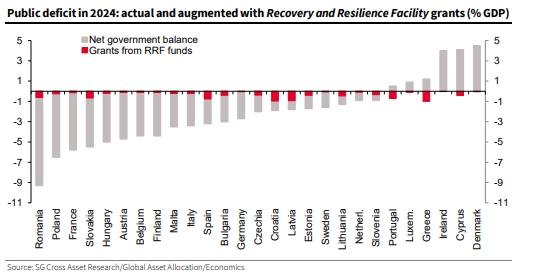

Τρίτον, η απειλή από το τέλος του NGEU είναι αδικαιολόγητη, τονίζει η SocGen. Το NGEU, ύψους 750 δισεκατομμυρίων ευρώ (επιχορηγήσεις και δάνεια) υποστηρίζει και τα 27 κράτη μέλη για την αντιμετώπιση των οικονομικών και κοινωνικών επιπτώσεων της COVID-19. Οι κύριοι δικαιούχοι του βασικού εργαλείου του NGEU, του RRF, περιλαμβάνουν την Ιταλία, την Ισπανία, την Πολωνία και την Ελλάδα, με τη χρηματοδότηση να κατανέμεται με βάση τον πληθυσμό, το ΑΕΠ και την ανεργία. Από τα 650 δισεκατομμύρια ευρώ που διατέθηκαν, λιγότερα από τα μισά (306 δισεκατομμύρια ευρώ) έχουν εκταμιευτεί στα κράτη δικαιούχους και από αυτό το ποσό, μόνο 196 δισεκατομμύρια ευρώ είχαν δαπανηθεί έως το 2024.

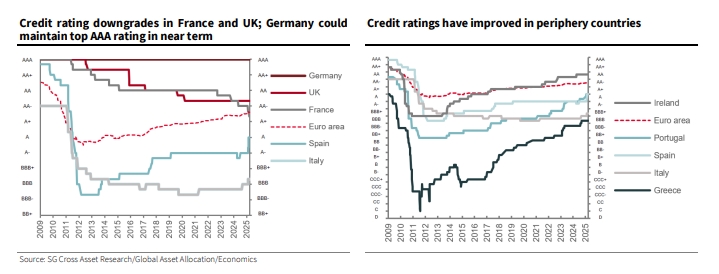

Τέταρτον, ο πιστωτικός κίνδυνος παραμένει υπό έλεγχο στην περιφέρεια, τονίζει ο γαλλικός οίκος. Η δυναμική της πιστοληπτικής αξιολόγησης υπογραμμίζει το δημοσιονομικό rotation: Οι οίκοι αξιολόγησης αναβαθμίζουν/σταθεροποιούν την περιφέρεια και υποβαθμίζουν τη Γαλλία, ενώ η Γερμανία είναι πιθανό να διατηρήσει υψηλές δαπάνες για αρκετά χρόνια χωρίς κίνδυνο υποβάθμισης. Η μείωση του αντιληπτού πιστωτικού κινδύνου μεταξύ της περιφέρειας και του πυρήνα της Ευρώπης συνεχίζεται.

Συνδυάζοντας όλα τα παραπάνω, η Société τονίζει πως είναι ξεκάθαρο ότι εξακολουθεί να υπάρχει σημαντικό δυναμικό για ανθεκτικότητα και υπεραπόδοση στις αγορές της ευρωπαϊκής περιφέρειας.

Στις αγορές ομολόγων, παρατηρείται συμπίεση των spreads της περιφέρειας έναντι των bunds: Η διαφορά της απόδοσης μεταξύ των κρατικών ομολόγων της περιφέρειας και των γερμανικών ομολόγων έχει μειωθεί σημαντικά από τα υψηλά επίπεδα της περιόδου 2018-2020. Αυτή η τάση συμπίεσης συνεχίστηκε και φέτος.

Στις αγορές μετοχών, η δυναμική του ασφαλίστρου κινδύνου μετοχών (ERP) υποδεικνύει: i) συμπίεση στις αγορές της περιφέρειας, ii) μείωση της διαφοράς ERP μεταξύ του πυρήνα και της περιφέρειας. Αυτή η σύγκλιση υποστηρίζει την υπόθεση για τη συνέχιση της κατανομής κεφαλαίων προς τις μετοχές της περιφέρειας, καθώς η σχετική αντιστάθμιση για τον κίνδυνο γίνεται λιγότερο έντονη.

Τέλος, οι τράπεζες της περιφέρειας έχουν οδηγήσει την υπεραπόδοση του ευρωπαϊκού τραπεζικού τομέα, αντανακλώντας την ισχυρότερη δυναμική των κερδών και τη βελτίωση της ποιότητας του ενεργητικού στο Νότο έναντι του πυρήνα της Ευρώπης.

Η απόδοση των ιδίων κεφαλαίων διαμορφώθηκε στο 5,06%, ενώ ο βασικός κεφαλαιακός δείκτης Common Equity Tier 1 στο 16,42%.

Σταθερό προβάδισμα των πωλητών με φόντο τον νέο γύρο ρευστοποιήσεων παγκοσμίως.

"Οι αντιλήψεις της Ελλάδας περί ΑΟΖ είναι εκ των προτέρων καταδικασμένες σε αποτυχία και αποτελούν μονομερή βήματα που παραβιάζουν το διεθνές δίκαιο"

Στο κόκκινο βυθίστηκαν τα ασιατικά χρηματιστήρια, μετά το αρνητικό γύρισμα της Wall Street.

Ο γνωστός κυρίως από την ταινία "The Big Short" Michael Burry ποντάρει εναντίον της αγοράς AI. Ο ίδιος επενδυτής που προέβλεψε την κρίση των επισφαλών ενυπόθηκων δανείων (subprime) προειδοποιεί τώρα...

Η Κομισιόν και ο προϋπολογισμός 2026 δίνουν δύο ελαφρά διαφορετικές εικόνες για ανάπτυξη, πληθωρισμό και χρέος. Έχουν σημασία οι διαφορές;

Άμεση και με έντονες αιχμές είναι η απάντηση της Αθήνας στις δηλώσεις της εκπροσώπου του υπουργείου Εξωτερικών της Ρωσίας, Μαρίας Ζαχάροβα, η οποία νωρίτερα έκανε λόγο για επικείμενη "κατάλληλη"...

Μετά τις τελευταίες ανησυχίες γύρω από τον κίνδυνο "φούσκας" στις μετοχές Τεχνητής Νοημοσύνης, στο ταμπλό κυριάρχησε αισιοδοξία που τροφοδοτήθηκε από τα αποτελέσματα γ' τριμήνου της Nvidia.

Η είδηση ενός "μυστικού" σχεδίου 28 σημείων για την Ουκρανία έχει προκαλέσει αντιδράσεις στην Ευρώπη.

ΑΝΑΛΥΣΗ CBNC

Κλείσιμο ξανά στα υψηλά ημέρας, με οδηγούς τράπεζες, Metlen και άλμα Cenergy.

Οι ανησυχίες στην Ευρώπη εντείνονται σχετικά με τον αυξανόμενο ανταγωνισμό χαμηλού κόστους από την Κίνα.