Δευτέρα, 15-Δεκ-2025 12:00

Goldman Sachs: Τα 5 θέματα που θα "οδηγήσουν" τις αγορές στην Ευρώπη το 2026 – Ποιες μετοχές θα "τρέξουν" και θα είναι απόλυτοι νικητές της νέας χρονιάς

Της Ελευθερίας Κούρταλη

Η γεωγραφία επανέρχεται στην πρώτη γραμμή της ευρωπαϊκής στρατηγικής μετοχών, επισημαίνει η Goldman Sachs. Για χρόνια, η κατανομή ανά κλάδο κυριαρχούσε στις αποδόσεις, με τους εθνικούς δείκτες να αντικατοπτρίζουν τις παγκόσμιες τάσεις των κλάδων περισσότερο από τις εγχώριες οικονομίες. Η φετινή χρονιά σηματοδοτεί ένα σημείο καμπής και μία νέα τάση η οποία θα κυριαρχήσει το 2026, εκτιμά η αμερικάνικη τράπεζα: η διασπορά των αποδόσεων μεταξύ των χωρών υπερβαίνει πλέον εκείνη μεταξύ των κλάδων, λόγω γεωπολιτικής, τοπικής πολιτικής και συναλλαγματικών διακυμάνσεων.

Οι ευρωπαϊκοί δείκτες είναι πιο παγκόσμιοι από τους δείκτες άλλων περιοχών, σημειώνει η Goldman. Μόνο το 42% των εσόδων του πανευρωπαϊκού δείκτη STOXX Europe 600 προέρχεται από την Ευρώπη. Το 24% προέρχεται από τη Βόρεια Αμερική, το 19% από την περιοχή Ασίας-Ειρηνικού και το 15% από άλλες αναδυόμενες αγορές. Οι ΗΠΑ παραμένουν η μεγαλύτερη πηγή εσόδων για τις ευρωπαϊκές εταιρείες, με έκθεση σχεδόν τριπλάσια από αυτή της Γερμανίας ή της Γαλλίας. Επιπλέον, οι ευρωπαϊκές εταιρείες δεν είναι απλώς εξαγωγείς - είναι πραγματικά πολυεθνικές, με σημαντικά περιουσιακά στοιχεία και προσωπικό στο εξωτερικό.

Σε αυτό το πλαίσιο, όπως τονίζει, οι διεθνείς αντιξοότητες και οι ευκαιρίες διαμορφώνουν τις προοπτικές. Οι αμερικανικοί δασμοί είχαν μικρότερο αντίκτυπο από ό,τι αναμενόταν, αλλά η αδυναμία του δολαρίου έχει επηρεάσει τις εταιρείες που εκτίθενται στις ΗΠΑ, με τα κέρδη τους να αναθεωρούνται και να μειώνονται κατά 12% σε ετήσια βάση. Εντωμεταξύ, η Κίνα γίνεται σοβαρός ανταγωνιστής: Οι ευρωπαϊκές εξαγωγές προς την Κίνα μειώνονται, ενώ οι εισαγωγές αυξάνονται, εντείνοντας τον ανταγωνισμό στην αυτοκινητοβιομηχανία, τα χημικά, τους βασικούς πόρους και την ιατρική τεχνολογία. Ωστόσο, δεν διατρέχουν όλοι κίνδυνο - πολλοί ευρωπαϊκοί τομείς, όπως οι Τράπεζες, τα Ακίνητα και οι Υπηρεσίες Κοινής Ωφέλειας, είναι λιγότερο εκτεθειμένοι στον άμεσο κινεζικό ανταγωνισμό και επωφελούνται από διαρθρωτικά θέματα όπως η δημοσιονομική επέκταση και η ενεργειακή ασφάλεια.

Σε αυτό το περιβάλλον, η Goldman Sachs επισημαίνει τα 5 πιο σημαντικά θέματα από γεωγραφική άποψη και σκιαγραφεί πού βλέπει ευκαιρίες και κινδύνους σε όλη την Ευρώπη.

Περιορισμένος αντίκτυπος των δασμών. Οι συνολικές ευρωπαϊκές εξαγωγές παρέμειναν ισχυρές παρά τις παγκόσμιες εμπορικές εντάσεις. Οι εξαγωγές προς τις ΗΠΑ από την αρχή του έτους εξακολουθούν να είναι υψηλότερες από ό,τι το 2024. Πράγματι, ενώ οι εξαγωγές προς τις ΗΠΑ έχουν αρχίσει να μειώνονται (στο τρίτο τρίμηνο υποχώρησαν κατά 5% σε ετήσια βάση), αυτό ακολούθησε μια απότομη αύξηση (η αύξηση στο πρώτο τρίμηνο ήταν 33% σε ετήσια βάση), καθώς οι εταιρείες προετοίμασαν τις αποστολές πριν από την εφαρμογή των δασμών.

Περιορισμένος αντίκτυπος στο περιθώριο κέρδους. Οι Ευρωπαίοι εξαγωγείς επωμίζονται μόνο ένα μικρό μέρος της αρνητικής επίδρασης. Οι οικονομολόγοι της Goldman εκτιμούν ότι οι Αμερικανοί καταναλωτές θα απορροφήσουν το 55% του κόστους των δασμών, οι αμερικανικές επιχειρήσεις το 22%, οι ξένοι εξαγωγείς το 18% και το 5% θα αποφύγουν τον δασμολογικό "φόρο".

Τα χειρότερα είναι πίσω μας. Οι οικονομολόγοι της Goldman εκτιμούν ότι το μεγαλύτερο μέρος της άμεσης επίδρασης στις ευρωπαϊκές εξαγωγές έγινε αντιληπτό στις αρχές του δ΄ τριμήνου του 2025. Πράγματι, τα στοιχεία των ερευνών δείχνουν ότι η ζήτηση σε τομείς που εκτίθενται στις ΗΠΑ σταθεροποιήθηκε στις αρχές Οκτωβρίου και η ισχυρότερη από την αναμενόμενη παγκόσμια ανάπτυξη βοήθησε στην άμβλυνση του πλήγματος.

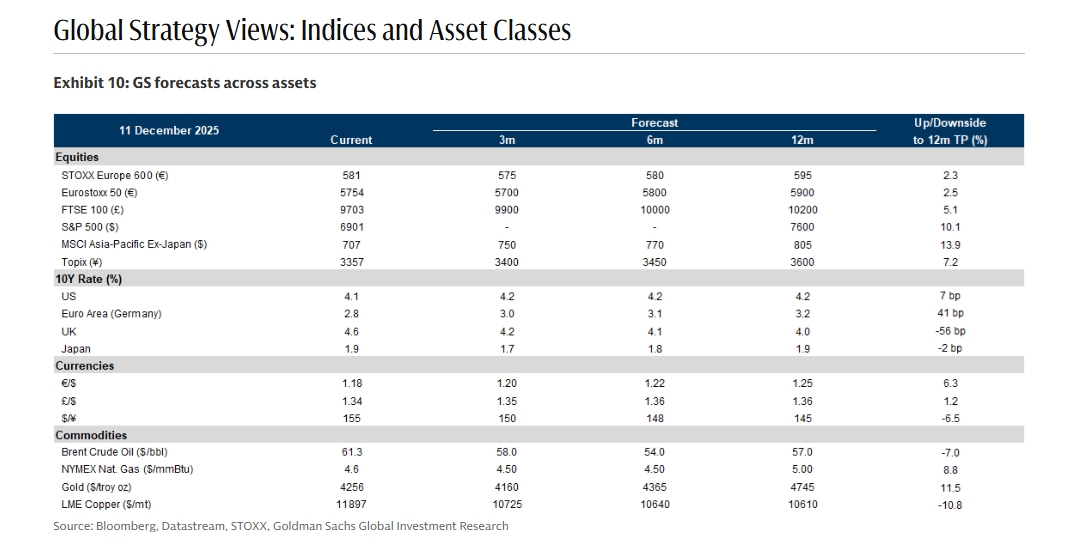

Σημεία Παρακολούθησης: Οι δύο κύριοι κίνδυνοι για τις ευρωπαϊκές εξαγωγές προς τις ΗΠΑ είναι (1) η ανατίμηση του ευρώ, η οποία θα μπορούσε να καταστήσει τα ευρωπαϊκά προϊόντα λιγότερο ανταγωνιστικά (η Goldman αναμένει πως η ισοτιμία ευρώ/δολαρίου θα φτάσει το 1,25 στα τέλη του 2026), και (2) οι μειωμένοι δασμοί των ΗΠΑ στην Κίνα, οι οποίοι μπορεί να διαβρώσουν περαιτέρω την ευρωπαϊκή ανταγωνιστικότητα (έναντι της Κίνας) στην αγορά των ΗΠΑ.

Σύμφωνα με την Goldman, οι εξής ευρωπαϊκές μετοχές θα υπεραποδώσουν στο πλαίσιο του θέματος των πολιτικών Τραμπ το 2026:

| Acs Actividades Cons Y Serv |

| Air Liquide Sa |

| Alcon Inc |

| Argenx Se |

| Ashtead Group PLC |

| BAE Systems PLC |

| BP PLC |

| British American Tobacco PLC |

| Bunzl PLC |

| CD Projekt Sa |

| Chocoladefabriken Lindt-PC |

| Compass Group PLC |

| Dassault Systemes Se |

| Deutsche Telekom AG-Reg |

| Diageo PLC |

| Essilorluxottica |

| Experian PLC |

| Fresenius Medical Care AG |

| GSK PLC |

| Grifols Sa |

| Hochtief AG |

| Intercontinental Hotels Grou |

| Investor AB-B SHS |

| Kerry Group PLC-A |

| Koninklijke Ahold Delhaize N |

| Legrand Sa |

| London Stock Exchange Group |

| Mtu Aero Engines AG |

| National Grid PLC |

| Novo Nordisk A/s-B |

| Pearson PLC |

| Publicis Groupe |

| Reckitt Benckiser Group PLC |

| Relx PLC |

| Rentokil Initial PLC |

| Roche Holding AG-Genusschein |

| Sanofi |

| Smiths Group PLC |

| Sodexo Sa |

| Stellantis NV |

| Swiss Re AG |

| Tenaris Sa |

| Ucb Sa |

| Wolters Kluwer |

| Zurich Insurance Group AG |

Η μεγαλύτερη ανησυχία για την Ευρώπη είναι η Κίνα, τονίζει η Goldman. Το μερίδιο των ευρωπαϊκών εξαγωγών προς την Κίνα συνεχίζει να μειώνεται, ενώ οι εισαγωγές από την Κίνα παραμένουν υψηλές και αυξάνονται. Η ανάπτυξη της Κίνας που βασίζεται στις εξαγωγές αποβαίνει ολοένα και περισσότερο εις βάρος της Ευρώπης. Οι οικονομολόγοι της έχουν αυξήσει τις προβλέψεις τους για το ΑΕΠ της Κίνας έως το 2027, λόγω των ισχυρότερων εξαγωγών, και έχουν αντίστοιχα μειώσει τις προσδοκίες τους για την ευρωπαϊκή ανάπτυξη - ειδικά για τη Γερμανία.

Πάντως, όπως επισημαίνει η αμερικάνικη τράπεζα, παρά τις αντιξοότητες, οι ευρωπαϊκές αγορές μετοχών παραμένουν ανθεκτικές. Αυτό οφείλεται εν μέρει στο γεγονός ότι οι πιο ευάλωτες βιομηχανίες έχουν πλέον ελάχιστο βάρος στην χρηματιστηριακή αγορά, ενώ οι μεγάλες εισηγμένες εταιρείες επωφελούνται από διαρθρωτικά θέματα όπως η δημοσιονομική επέκταση, η άμυνα και η ενεργειακή ασφάλεια. Επιπλέον, πολλοί τομείς - όπως οι Τράπεζες, τα Ακίνητα, οι Κατασκευές & Υποδομές, το Λιανικό Εμπόριο, οι Τηλεπικοινωνίες, οι Υπηρεσίες Κοινής Ωφέλειας και οι περισσότερες Υπηρεσίες - είναι λιγότερο εκτεθειμένοι στον άμεσο ανταγωνισμό τιμών από την Κίνα και, σε ορισμένες περιπτώσεις, επωφελούνται από το χαμηλότερο κόστος εισροών.

Ο ανταγωνισμός τιμών από την Κίνα είναι πιο έντονος στους τομείς των Αυτοκινήτων, των Χημικών και των Βασικών Πόρων, όπου οι Κινέζοι κατασκευαστές έχουν υποτιμήσει σημαντικά τους ευρωπαίους και παγκόσμιους ανταγωνιστές τους. Ένας βασικός λόγος είναι η υποεπένδυση της Ευρώπης τα τελευταία χρόνια, τόσο σε μακροοικονομικό όσο και σε εταιρικό επίπεδο, ενώ η Κίνα έχει αυξήσει τις επενδύσεις σε μεταποιητική και εξαγωγική ικανότητα.

Κατά την Goldman, οι ακόλουθες ευρωπαϊκές μετοχές θα "νικήσουν" στο θέμα του ανταγωνισμού από την Κίνα:

| Abb LTD-Reg |

| Adidas AG |

| Ageas |

| Aixtron Se |

| Anglo American PLC |

| Antofagasta PLC |

| Asm International NV |

| Asml Holding NV |

| Astrazeneca PLC |

| Atlas Copco AB-A SHS |

| Basf Se |

| Bayerische Motoren Werke AG |

| Be Semiconductor Industries |

| Burberry Group PLC |

| Carlsberg As-B |

| Cie Financiere Richemo-A Reg |

| Covestro AG |

| DR Ing HC F Porsche AG |

| Fischer (georg)-Reg |

| HSBC Holdings PLC |

| Hermes International |

| Infineon Technologies AG |

| Intertek Group PLC |

| Kering |

| Knorr-Bremse AG |

| Kone Oyj-B |

| L'oreal |

| LVMH Moet Hennessy Louis Vui |

| Mercedes-Benz Group AG |

| Moncler Spa |

| Prosus NV |

| Prudential PLC |

| Remy Cointreau |

| Rio Tinto PLC |

| SKF AB-B Shares |

Η Γερμανία παραμένει μια μηχανή ανάπτυξης στην Ευρώπη, υποστηριζόμενη από ένα ισχυρό δημοσιονομικό πρόγραμμα και μια διαρθρωτική στροφή προς τις επενδύσεις, επισημαίνει η Goldman. Αυτή η αισιοδοξία ενισχύεται από την αύξηση των εταιρικών κεφαλαιακών δαπανών οι οποίες βρίσκονται πλέον σε υψηλό δεκαετίας σε όλη την Ευρώπη.

Οι γερμανικές μετοχές έχουν ήδη σημειώσει εξαιρετικές αποδόσεις φέτος, με τους DAX και MDAX να έχουν αυξηθεί σχεδόν κατά 20%, ενώ οι μετοχές που σχετίζονται τα γερμανικά δημοσιονομικά μέτρα ή την εγχώρια οικονομική επίδοση έχουν καταγράψει κέρδη πάνω από 30-40%. Οι αποτιμήσεις έχουν αυξηθεί, με τον DAX να διαπραγματεύεται με P/E στο 15x - πάνω από τον ιστορικό μέσο όρο του, αλλά εξακολουθούν να έχουν έκπτωση 30% σε σχέση με τις ΗΠΑ. Σε βάση προσαρμοσμένη στην ανάπτυξη, οι δείκτες αποτίμησης γενικότερα υπογραμμίζουν τη σχετική ελκυστικότητα της Γερμανίας, τονίζει η Goldman.

Το ενδιαφέρον των επενδυτών για τη Γερμανία είναι σαφές, με τις ισχυρότερες εισροές μεταξύ των μεγάλων αγορών φέτος. Ωστόσο, η τοποθέτηση παραμένει ελαφριά, καθώς μόνο οι μισές από τις εκροές από το 2022 έχουν αντιστραφεί.

Σε αυτό το πλαίσιο, η Goldman συνιστά τη διατήρηση της έκθεσης σε γερμανικές μετοχές - ιδίως σε μεσαίας κεφαλαιοποίησης, σε εταιρείες με δημοσιονομικά οφέλη και σε καταναλωτές - καθώς η επόμενη φάση απόδοσης θα εξαρτηθεί από την επίτευξη κερδών. Οι προτιμώμενες εκθέσεις περιλαμβάνουν εγχώριες μετοχές, μετοχές άμυνας και υποδομών.

Η Γαλλία αποτελεί βασική πηγή πολιτικού κινδύνου στην Ευρώπη από τις εκλογές του 2024, με τον Πρόεδρο Μακρόν να αγωνίζεται να εξασφαλίσει σταθερή πλειοψηφία και διαρθρωτικές μεταρρυθμίσεις να εξακολουθούν να απαιτούνται για τον περιορισμό του μεγάλου δημοσιονομικού ελλείμματος. Η χώρα έχει δει πέντε πρωθυπουργούς από τον Ιανουάριο του 2024 και οι συχνές μεταβάσεις έχουν προσθέσει αστάθεια.

Ωστόσο, οι πρόσφατες εξελίξεις σηματοδοτούν ένα σημείο καμπής, τονίζει η Goldman. Από τον Σεπτέμβριο, οι πιθανότητες πρόωρων εκλογών έχουν μειωθεί, καθώς ο πρωθυπουργός Λεκορνί κατάφερε να μεσολαβήσει σε ορισμένους συμβιβασμούς στο Κοινοβούλιο. Οι οικονομολόγοι της αναμένουν ότι η κυβέρνηση θα λειτουργήσει βάσει ενός παγωμένου προϋπολογισμού "ειδικού νόμου" στις αρχές του επόμενου έτους, ακολουθούμενου από μια συμφωνία που στοχεύει σε έλλειμμα κοντά στο 5% του ΑΕΠ. Επιπλέον, η ανάπτυξη του τρίτου τριμήνου εξέπληξε ανοδικά και οι κύριοι δείκτες δείχνουν ισχυρή δυναμική προς το τέλος του έτους.

Κατά την Goldman οι εξής γαλλικές μετοχές διαπραγματεύονται σε σημαντικό discount έναντι του CAC 40:

| Adp |

| Air France-KLM |

| Alten Sa |

| Amundi Sa |

| BNP Paribas |

| Bollore Se |

| Bouygues Sa |

| Carmila |

| Carrefour Sa |

| Credit Agricole Sa |

| Eiffage |

| Elis Sa |

| Engie |

| FDJ United |

| Gecina Sa |

| Getlink Se |

| Klepierre |

| Orange |

| Societe Generale Sa |

| Sopra Steria Group |

| Spie Sa |

| Trigano Sa |

| Unibail-Rodamco-Westfield |

| Vinci Sa |

Στο Ηνωμένο Βασίλειο ο φθινοπωρινός προϋπολογισμός παρείχε μεγαλύτερο δημοσιονομικό περιθώριο και μικρότερη επιβράδυνση της ανάπτυξης από ό,τι είχε προβλεφθεί προηγουμένως. Οι οικονομολόγοι της Goldman αναμένουν αύξηση του βρετανικού ΑΕΠ κατά 0,9% το 2026, με τον πληθωρισμό να αναμένεται να μειωθεί ραγδαία — φτάνοντας το 2,2% μέχρι τα μέσα του 2026 (από 3,3% σήμερα) — θέτοντας τις βάσεις για 4 μειώσεις επιτοκίων από την Τράπεζα της Αγγλίας (ξεκινώντας από τον Δεκέμβριο του 2025).

Οι μετοχές του Ηνωμένου Βασιλείου είχαν καλή απόδοση το 2025, με τον FTSE 100 να σημειώνει άνοδο 20% σε όρους συνολικής απόδοσης (και να ξεπερνά τον S&P 500 σε όρους δολαρίου). Ωστόσο, ο FTSE 100 δεν αποτελεί πραγματική ένδειξη για την εγχώρια οικονομία, καθώς μόνο το ένα τέταρτο των εσόδων του προέρχεται από το Ηνωμένο Βασίλειο. Ο FTSE 250, με περίπου τις μισές πωλήσεις του στο Ηνωμένο Βασίλειο, έχει μείνει πίσω αντανακλώντας τις συνεχιζόμενες ανησυχίες για την εγχώρια ανάπτυξη και τον ασταθή πληθωρισμό.

Όπως επισημαίνει η Goldman, οι εγχώριοι τομείς - ιδίως οι τομείς ακινήτων, οι κατασκευαστές κατοικιών και οι επιχειρήσεις κοινής ωφέλειας - είναι ιδιαίτερα ευαίσθητοι στις αποδόσεις των ομολόγων. Καθώς ο πληθωρισμός μειώνεται και η Τράπεζα της Αγγλίας ξεκινά τον κύκλο μείωσης, αυτοί οι τομείς θα πρέπει να ωφεληθούν περισσότερο.

Επιπλέον, η τοποθέτηση στη βρετανική αγορά παραμένει περιορισμένη. Παρά τα βελτιωμένα μακροοικονομικά και πολιτικά σήματα, οι εγχώριες ροές προς τις μετοχές του Ηνωμένου Βασιλείου εξακολουθούν να είναι εξαιρετικά αδύναμες. Αντίθετα, οι ξένοι επενδυτές ήταν καθαροί αγοραστές προσελκύοντας την πρόταση αξίας του Ηνωμένου Βασιλείου και τα οφέλη διαφοροποίησής του έναντι των αμερικανικών και ασιατικών αγορών που βασίζονται στην τεχνολογία.

Τέλος, οι αποτιμήσεις των βρετανικών μετοχών είναι συναρπαστικές, τονίζει η Goldman - ιδιαίτερα οι μετοχές μικρής και μεσαίας κεφαλαιοποίησης - καθώς διαπραγματεύονται σε χαμηλά πολλών δεκαετιών. Εντωμεταξύ, το ενδιαφέρον για συγχωνεύσεις και εξαγορές και το ενδιαφέρον από το private equity έχει αυξηθεί. Με την πτώση του πληθωρισμού, τα χαμηλότερα επιτόκια που αναμένονται και την υποχώρηση των δημοσιονομικών κινδύνων, το σκηνικό έχει στηθεί για ένα re-rating στη βρετανική αγορά ειδικά εάν βελτιωθεί το εγχώριο κλίμα και οι ροές, τονίζει η Goldman.

Σε αυτό το πλαίσιο, συστήνει τις εξής βρετανικές μετοχές:

| Auto Trader Group PLC |

| B&M European Value Retail Sa |

| BT Group PLC |

| Barratt Redrow PLC |

| Beazley PLC |

| Berkeley Group Holdings/the |

| British Land Co PLC |

| Centrica PLC |

| Cranswick PLC |

| Drax Group PLC |

| Dunelm Group PLC |

| Greggs PLC |

| Howden Joinery Group PLC |

| Itv PLC |

| Land Securities Group PLC |

| Legal & General Group PLC |

| Lloyds Banking Group PLC |

| M&G PLC |

| Marks & Spencer Group PLC |

| Natwest Group PLC |

| Next PLC |

| Persimmon PLC |

| Phoenix Group Holdings PLC |

| Rightmove PLC |

| ST James's Place PLC |

| Sainsbury (J) PLC |

| Segro PLC |

| Severn Trent PLC |

| Sse PLC |

| Taylor Wimpey PLC |

| Tesco PLC |

| United Utilities Group PLC |

| Whitbread PLC |

Αυτήν την εβδομάδα αναμένονται οι αποφάσεις ΕΚΤ, BoE, Riksbank και Norges Bank.

Στο επίκεντρο τα μάκρο από την Κίνα. Κέρδη 1% για τον χρυσό.

Στην εβδομάδα, ο S&P σημείωσε πτώση 0,63%, ο Nasdaq έχασε 1,62%, ενώ ο Dow Jones κέρδισε 1,05%.

Στην εβδομάδα, ο S&P κέρδισε 0,45%, ο Dow σχεδόν 1,6% και ο Nasdaq σημείωσε οριακά κέρδη κάτω του 0,1%.

Για πιθανό "κλείδωμα" των κερδών των επενδυτών τις τελευταίες μέρες του 2025 κάνει λόγο η JP Morgan.

Η προσοχή των διεθνών αγορών στρέφεται στην Fed.

Διευρύνουν τα κέρδη τους Dow και S&P 500.

Το νέο story του επόμενου έτους και το ισχυρό re-rating.

Με ώθηση από τη Γερμανία και τις αμυντικές παραγγελίες.

Θετικά πρόσημα στα ταμπλό, εν μέσω προσδοκιών για νέα μείωση επιτοκίων στις ΗΠΑ.

"Η δημοσιονομική πολιτική εξακολουθεί να είναι αξιοσημείωτα συνετή".