Τετάρτη, 22-Οκτ-2025 16:05

ΙΟΒΕ: Προβλέπει οριακά χαμηλότερη ανάπτυξη για φέτος και το 2026 – Οι λόγοι

Του Τάσου Δασόπουλου

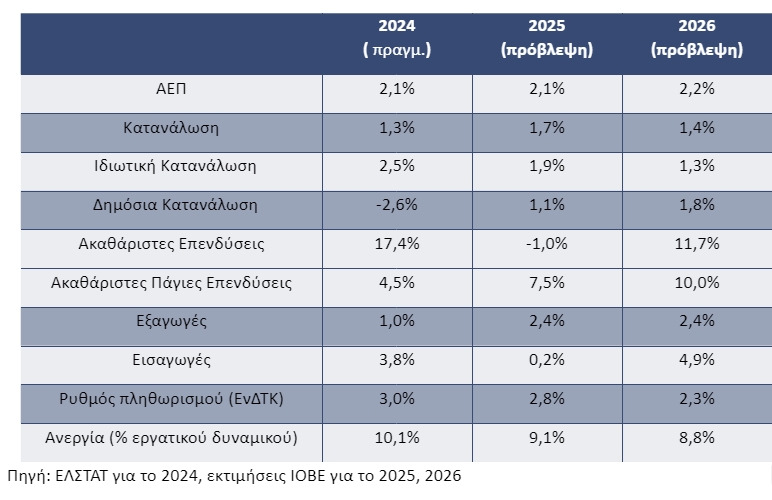

Σε οριακή αναθεώρηση των εκτιμήσεων του για το 2025 και το 2026 προχώρησε το Ίδρυμα Οικονομικών & Βιομηχανικών Ερευνών (ΙΟΒΕ) προβλέποντας ανάπτυξη 2,1% από 2,2% για φέτος και 2,2% από 2,3% για το 2026, λόγω της αβεβαιότητας του διεθνούς περιβάλλοντος.

Στην έκθεση του για την πορεία της οικονομίας το ΙΟΒΕ σημειώνει ότι οδηγός της αναπτυξιακής δυναμικής της οικονομίας θα είναι η εσωτερική ζήτηση. Η θετική αυτή δυναμική πλαισιώνεται από την προβλεπόμενη τόνωση της ζήτησης, η οποία θα προέλθει από την επιτάχυνση στην υλοποίηση του ανανεωμένου Ελληνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας, το χαμηλότερο κόστος δανεισμού, την ενδεχόμενη αξιοποίηση των πόρων από το ιστορικά υψηλό Πρόγραμμα Δημοσίων Επενδύσεων για το 2026, καθώς και την υλοποίηση μέτρων φοροελάφρυνσης των νοικοκυριών στην κατεύθυνση της τόνωσης της εγχώριας αποταμίευσης μέσω της ενίσχυσης του διαθέσιμου εισοδήματος

Ειδικότερα το ΙΟΒΕ προβλέπει ότι η ιδιωτική κατανάλωση αναμένεται να αυξηθεί κατά +1,9% το 2025 και +1,3% το 2026, ενώ η δημόσια κατανάλωση προβλέπεται να ενισχυθεί κατά +1,1% και +1,8% αντίστοιχα.

Οι επενδύσεις παγίου κεφαλαίου αναμένεται να ανακάμψουν προς τα τέλη του 2025 και να καταγράψουν ισχυρή άνοδο το 2026, στηριζόμενες στην επιτάχυνση της υλοποίησης του αναθεωρημένου Σχεδίου Ανάκαμψης και Ανθεκτικότητας, στο ευνοϊκό περιβάλλον χρηματοδότησης και στην αποτελεσματική αξιοποίηση του Προγράμματος Δημοσίων Επενδύσεων.

Ο ρυθμός αύξησής τους προβλέπεται σε +7,5% το 2025 και +10,0% το 2026, ενώ οι συνολικές επενδύσεις αναμένεται να υποχωρήσουν κατά -1,0% το 2025 (λόγω της μείωσης των αποθεμάτων) και να ενισχυθούν κατά +11,9% το 2026.

Ο ετήσιος πληθωρισμός (ΕνΔΤΚ) διατηρείται στα επίπεδα της προηγούμενης πρόβλεψης (+2,8% το 2025 και +2,3% το 2026), ενώ η ανεργία παρουσιάζει μείωση (+9,1% το 2025 και +8,8% το 2026).

Το έλλειμμα τρεχουσών συναλλαγών αναμένεται να παραμείνει σε υψηλά επίπεδα την περίοδο 2025–2026, καθώς η παρατεταμένη διεθνής αβεβαιότητα και η ανατίμηση του ευρώ επιβαρύνουν την εξαγωγική δραστηριότητα και περιορίζουν την εξωτερική ζήτηση. Οι εξαγωγές εκτιμάται ότι θα αυξηθούν με σταθερό ρυθμό +2,4% και τα δύο έτη, ενώ οι εισαγωγές προβλέπεται να παρουσιάσουν οριακή άνοδο +0,2% το 2025 και εντονότερη αύξηση +4,9% το 2026.

Στους ενδεχόμενους κινδύνους για την οικονομία το ΙΟΒΕ αναφέρει μια κλιμάκωση του εμπορικού πολέμου, η οποία ενδέχεται να προκαλέσει διαταραχές στους ρυθμούς ανάπτυξης, να εντείνει τις πληθωριστικές πιέσεις και να επηρεάσει τη σταθερότητα του διεθνούς χρηματοπιστωτικού συστήματος, δημιουργώντας αβεβαιότητα ως προς τον ρυθμό χαλάρωσης της νομισματικής πολιτικής.

Μια κλιμάκωση των γεωπολιτικών εντάσεων σε Ουκρανία και Μέση Ανατολή ενισχύει την αβεβαιότητα ως προς την ενεργειακή ασφάλεια, τη σταθερότητα των αλυσίδων εφοδιασμού, τις διεθνείς τιμές ενέργειας και τις ευρύτερες πολιτικές εξελίξεις.

Η υποχώρηση της ισοτιμίας ευρώ/δολαρίου λόγω πολιτικοκοινωνικών αναταράξεων σε χώρες του πυρήνα της Ευρωζώνης, όπως η Γαλλία αναφέρεται στην έκθεση μπορεί να κάνει τις εισαγωγές ενέργειας πιο ακριβές . Σε μια τέτοια περίπτωση σύμφωνα με το ΙΟΒΕ θα δούμε ένα υψηλότερο έλλειμμα στο εξωτερικό ισοζύγιο τρεχουσών συναλλαγών.

Ειδικότερα, για το 2025, το ΙΟΒΕ αναθεωρεί οριακά προς τα κάτω την εκτίμησή του για ανάπτυξη στο +2,1% (από 2,2%). Ως προς τις συνιστώσες, οι πάγιες επενδύσεις αναμένεται να ενισχυθούν (+7,5%), κυρίως λόγω της υλοποίησης του ΤΑΑ και το χαμηλότερο κόστος χρήματος. Η ιδιωτική κατανάλωση εκτιμάται ότι θα επιβραδυνθεί (+1,9%) σε σχέση με το προηγούμενο έτος, ενώ η δημόσια κατανάλωση αναμένεται να παραμείνει σε θετική τροχιά (+1,1%). Παράλληλα, το έλλειμμα του εξωτερικού ισοζυγίου προβλέπεται να περιοριστεί, καθώς η άνοδος των εξαγωγών (+2,4%) αναμένεται να υπερκαλύψει την ηπιότερη αύξηση των εισαγωγών (+0,2%).

Για το 2026, το ΙΟΒΕ αναθεωρεί προς τα κάτω την εκτίμησή του για ανάπτυξη στο +2,2% (από 2,4%). Αναφορικά με τις συνιστώσες, αναμένουμε διατήρηση της αναπτυξιακής δυναμικής της κατανάλωσης, με ηπιότερο όμως βαθμό καθώς παρά την αξιοσημείωτη αύξηση της δημόσιας κατανάλωσης (+1,8%), η ιδιωτική κατανάλωση προβλέπεται να επιβραδυνθεί σημαντικά (+1,3%). Οι πάγιες επενδύσεις (+10,0%) αναμένεται να ωφεληθούν από ευνοϊκές συνθήκες όπως η επιτάχυνση της υλοποίησης του ΤΑΑ, το χαμηλότερο κόστος χρήματος, και η χρήση των πόρων του ιστορικά υψηλού Προγράμματος Δημοσίων Επενδύσεων. Ωστόσο, ελλοχεύουν κίνδυνοι οι οποίοι απορρέουν από το εξωτερικό περιβάλλον. Το εξωτερικό έλλειμμα, το οποίο ενέχει και διαρθρωτικά χαρακτηριστικά, αναμένεται να διευρυνθεί (εισαγωγές +4,9%, εξαγωγές +2,4%), κυρίως λόγω μιας σειράς διεθνών αβεβαιοτήτων όπως η ενδεχόμενη κλιμάκωση του εμπορικού πολέμου, η πιθανή υποχώρηση της ισοτιμίας ευρώ/δολαρίου λόγω πολιτικοκοινωνικών αναταράξεων σε χώρες του πυρήνα της Ευρωζώνης (όπως η Γαλλία), και η αναστολή της πτωτικής πορείας των επιτοκίων.

Πίνακας 1. Μακροοικονομικές προβλέψεις ΙΟΒΕ (Οκτώβριος 2025)

(σε σταθερές τιμές, ετήσιες % μεταβολές, εκτός εάν αναγράφεται διαφορετικά)

Το ΙΟΒΕ σημειώνει εξάλλου την επιβράδυνση της μεγέθυνσης του ελληνικού ΑΕΠ στο +1,7% (y-o-y) το β’ τρίμηνο του 2025, έναντι +2,2% το προηγούμενο τρίμηνο, με μείωση του ρυθμού αύξησης της ιδιωτικής κατανάλωσης (+1,1% από +1,8% το προηγούμενο τρίμηνο), αλλά και με επιτάχυνση της δημόσιας κατανάλωσης (+0,7% y-o-y και -0,3% y-o-y αντίστοιχα). Οι πάγιες επενδύσεις ανέκαμψαν στο +6,5% σε σχέση με το προηγούμενο τρίμηνο (-2,3%), ενώ, αντίθετα, οι συνολικές επενδύσεις υποχώρησαν (-10,4% από +23,7%), οδηγούμενες κυρίως από την μείωση των αποθεμάτων. Στο εξωτερικό ισοζύγιο, η θετική επίδοση των συνολικών εξαγωγών (+1,9%) – αύξηση των εξαγωγών υπηρεσιών (+3,9%), μείωση των εξαγωγών αγαθών (-1,1%) – συνδυάστηκε με την υποχώρηση των συνολικών εισαγωγών (-3,2%) – μείωση των εισαγωγών αγαθών (-4,8%), αύξηση των εισαγωγών υπηρεσιών (+1,5%).

Η εκτέλεση του προϋπολογισμού σε ταμειακή βάση κινήθηκε καλύτερα από τον στόχο για το πρώτο οκτάμηνο του 2025 αλλά η υπεραπόδοση οφείλεται εν μέρει σε ετεροχρονισμούς εισπράξεων και πληρωμών. Καταγράφηκε ετήσια αύξηση στα δημόσια έσοδα (+7,4%), λόγω της καλύτερης απόδοσης των φόρων (εισοδήματος, ΦΠΑ, ΕΦΚ, κ.α.). Σε ταμειακή βάση, την περίοδο Ιαν.-Αυγούστου 2025, ο Κρατικός Προϋπολογισμός κατέγραψε πλεόνασμα 0,8% του ΑΕΠ (€1,96 δισεκ.) και πρωτογενές πλεόνασμα ύψους 3,4% του ΑΕΠ (€8,5 δισεκ.). Οι στόχοι στο προσχέδιο του κρατικού προϋπολογισμού 2026 είναι πρωτογενές πλεόνασμα 3,6% το 2025 και 2,8% το 2026, ενώ το χρέος ως ποσοστό του ΑΕΠ αναμένεται να μειωθεί από 153,6% το 2024 σε 145,4% του ΑΕΠ το 2025 και σε 137,6% το 2026.

Στο δεύτερο τρίμηνο του 2025 το ποσοστό ανεργίας παρουσίασε μείωση στο 8,6% από 9,8% ένα έτος νωρίτερα. Τομείς υπηρεσιών κατέγραψαν τη μεγαλύτερη ετήσια άνοδο στην απασχόληση, όπως Εμπόριο, Κατασκευές και Επαγγελματικές/τεχνικές δραστηριότητες. Στα θετικά, το ποσοστό απασχόλησης του ηλικιακά ενεργού πληθυσμού αυξήθηκε σε ετήσια βάση, μειώνοντας την απόκλιση από τον μέσο ευρωπαϊκό όρο. Αντίστοιχα, η συμμετοχή στην εργασία παρουσίασε άνοδο, ενώ ο δείκτης μισθολογικού κόστους συνέχισε την αυξητική του τάση. Καθώς η οικονομία θα καταγράφει μονοψήφιο ποσοστό ανεργίας, περαιτέρω μειώσεις αναμένονται βραδύτερες και απαιτούν παρεμβάσεις στην κατεύθυνση της μείωσης της διαρθρωτικής ανεργίας. Η απασχόληση αναμένεται να ενισχυθεί ηπιότερα το 2025 και 2026, λόγω της ανοδικής τάσης σε κατανάλωση, επενδύσεις και σε επιμέρους τομείς της βιομηχανίας και των υπηρεσιών. Το ποσοστό ανεργίας, σύμφωνα με τις εκτιμήσεις του ΙΟΒΕ, αναμένεται να διαμορφωθεί στην περιοχή του 9,1% το 2025 και 8,8% το 2026.

Ο ρυθμός μεταβολής του ΓΔΤΚ διαμορφώθηκε στο 2,5% το α’ εννιάμηνο του 2025 (3,0% για τον ΕνΔΤΚ), από άνοδο 2,8% (3,0% για τον ΕνΔΤΚ) ένα έτος πριν. Η ενίσχυση των τιμών οφείλεται κυρίως στη θετική επίδραση της εγχώριας ζήτησης, με αυξήσεις σε υπηρεσίες όπως στέγαση, διαμονή και εστίαση.

Το ΙΟΒΕ εκτιμά ότι οι τιμές θα διατηρηθούν σε ηπιότερη ανοδική τροχιά, με ρυθμό πληθωρισμού στην περιοχή του 2,8% τo 2025 και στην περιοχή του 2,3% το 2026, λόγω κυρίως της καταναλωτικής ζήτησης. Ωστόσο, οι επικείμενες πολιτικές και γεωπολιτικές εξελίξεις σε παγκόσμιο επίπεδο, αν και εντείνουν το κλίμα αβεβαιότητας, ενδέχεται στην πορεία να δημιουργήσουν νέες προοπτικές.

Στο τραπεζικό σύστημα, μεταξύ των θετικών τάσεων, συνεχίστηκε η υψηλή πιστωτική επέκταση προς τις επιχειρήσεις ενώ ανακόπηκε η πιστωτική συρρίκνωση προς τα νοικοκυριά έπειτα από 15 έτη και μειώθηκε το κόστος ιδιωτικού δανεισμού σε χαμηλά τριετίας. Οι ιδιωτικές καταθέσεις κατέγραψαν αυξητική πορεία, ενώ τα ΜΕΔ μειώθηκαν περαιτέρω, στο ιστορικά χαμηλό ποσοστό 3,6%. Το περιθώριο επιτοκίου μειώθηκε περαιτέρω αλλά παραμένει σε υψηλά επίπεδα. Μεταξύ των αρνητικών τάσεων και προκλήσεων στο χρηματοπιστωτικό σύστημα, παραμένει αδύναμη η ζήτηση για στεγαστική πίστη, υψηλή η έκθεση των τραπεζών σε κρατικά ομόλογα, καθώς και το ποσοστό των κόκκινων δανείων εκτός τραπεζικών ισολογισμών παραμένει υψηλό. Η επιτάχυνση στην εφαρμογή του δανειακού σκέλους του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας αποτελεί προτεραιότητα, καθώς αυτό οδεύει στο τελευταίο έτος.

Κατά την παρουσίαση της Έκθεσης ο Γενικός Διευθυντής του ΙΟΒΕ, Καθηγητής Νίκος Βέττας, επεσήμανε την ανάγκη ενίσχυσης της οικονομίας ενόψει προκλήσεων. Τόνισε ότι η ελληνική οικονομία αναπτύσσεται πάνω από τον μέσο όρο της Ευρωζώνης, ωστόσο με σημάδια κόπωσης τα οποία σηματοδοτούν την ανάγκη ενίσχυσης των επενδύσεων. Μεταξύ άλλων, ανέδειξε τις αβεβαιότητες στο διεθνές περιβάλλον, τις πρόσφατες θετικές τάσεις αλλά και προκλήσεις για την ελληνική οικονομία, όπως συνοψίζονται παρακάτω.

•Στο διεθνές περιβάλλον, το παγκόσμιο εμπόριο βρίσκεται σε προσωρινή ισορροπία, με αβεβαιότητα γύρω από τις εμπορικές σχέσεις ΗΠΑ-Κίνας και πιθανές επιπτώσεις στην παγκόσμια ανάπτυξη.

•Οι υψηλοί δείκτες δημόσιου χρέους και οι ασθενείς ρυθμοί μεγέθυνσης εντείνουν τον κίνδυνο "δημοσιονομικής κυριαρχίας", οδηγώντας τη νομισματική πολιτική σε πιο εξαρτημένο ρόλο από τις κρατικές επιλογές.

•Η Ευρώπη αντιμετωπίζει σημαντικές προκλήσεις, όπως η περιορισμένη πρόοδός της σε ανταγωνιστικότητα και καινοτομία, ενώ οι γεωπολιτικές εντάσεις και οι αυξημένες αμυντικές δαπάνες εντείνουν την ανάγκη τόνωσης της τεχνολογικής και βιομηχανικής ανάπτυξης.

•Στις εγχώριες εξελίξεις, ο εγχώριος πληθωρισμός παραμένει πάνω από τον μέσο όρο της Ευρωζώνης, ασκώντας πίεση στα νοικοκυριά και μειώνοντας την ανταγωνιστικότητα των επιχειρήσεων.

•Τα δημόσια έσοδα ενισχύονται χάρη στη συνεχιζόμενη ανάπτυξη, τη μείωση της άτυπης οικονομίας και τον πληθωρισμό. Παράλληλα, ο τουρισμός εξακολουθεί να αποτελεί ισχυρό πυλώνα στήριξης της οικονομίας με θετική συμβολή στο ΑΕΠ.

•Η μεταποίηση επιδιώκει αναβάθμιση και αύξηση εξαγωγών, αλλά εξακολουθεί να υπολείπεται σημαντικά του ευρωπαϊκού μέσου όρου.

•Οι πρόσφατες φορολογικές παρεμβάσεις μειώνουν τη φορολόγηση εργασίας και ενισχύουν το διαθέσιμο εισόδημα, ενθαρρύνοντας τη συμμετοχή στην αγορά εργασίας και περιορίζοντας την άτυπη οικονομία.

•Οι φοροελαφρύνσεις θεωρούνται κοινωνικά δίκαιες και πιο αποτελεσματικές από τις επιδοματικές πολιτικές, ενώ παραμένει ζητούμενο ένα απλούστερο και σταθερότερο φορολογικό πλαίσιο.

•Αναδεικνύεται τρίπτυχο προτεραιοτήτων πολιτικής μέσα από την ενίσχυση της παραγωγικής δομής, τη μείωση της άτυπης οικονομίας και την άμβλυνση του δημογραφικού προβλήματος

•Η ενίσχυση της παραγωγικής δομής απαιτεί απλούστευση διαδικασιών (προαγωγή της διαφάνειας του κράτους) και στοχευμένες επενδύσεις σε τεχνολογία, έρευνα και καινοτομία, προκειμένου να αυξηθεί η παραγωγικότητα της οικονομίας.

•Η μείωση της άτυπης οικονομίας μεταβάλλει θετικά τα κίνητρα επιχειρήσεων και εργαζομένων, επηρεάζοντας τις μακροοικονομικές επιδόσεις, τη διαμόρφωση μισθών και τις τιμές προϊόντων και υπηρεσιών.

•Η αρνητική δημογραφική τάση επιδεινώνεται, με μείωση του πληθυσμού και αύξηση της μέσης ηλικίας, γεγονός το οποίο καθιστά αναγκαία την προσαρμογή οικονομικών και κοινωνικών πολιτικών στην κατεύθυνση διατήρησης της ανάπτυξης και της βιωσιμότητας του συστήματος. Ενδεικτικά, ειδικό πλαίσιο ανάλυσης στην έκθεση αναδεικνύει την ανάγκη ανάπτυξης υποδομών μακροχρόνιας φροντίδας, ως χαρακτηριστικό παράδειγμα των προσαρμογών που χρειάζεται η χώρα για να ανταποκριθεί στη γήρανση του πληθυσμού.

Η παγκόσμια οικονομία συνέχισε να μεγεθύνεται το δεύτερο τρίμηνο του 2025, με ασθενή ρυθμό. Οι οικονομίες των χωρών του ΟΟΣΑ αναπτύχθηκαν με ετήσιο ρυθμό 1,8% το δεύτερο τρίμηνο, οριακά υψηλότερο σε σχέση με το προηγούμενο τρίμηνο (1,7%) και σε σχέση με το αντίστοιχο τρίμηνο του 2024 (1,6%). Ο πληθωρισμός διατηρείται σε υψηλότερα από τα επιθυμητά επίπεδα, πλην Ασίας και Ευρώπης, παρά τη σημαντική αποκλιμάκωση που έχει καταγραφεί, ενώ και ο δομικός πληθωρισμός αποδεικνύεται επίμονος σε πολλές οικονομίες. Οι κεντρικές τράπεζες των κυριότερων οικονομιών διεθνώς προχώρησαν σε στοχευμένες προσαρμογές της νομισματικής τους πολιτικής, με την αποκλιμάκωση των πληθωριστικών πιέσεων να παραμένει ανομοιόμορφη και με ύπαρξη ενδείξεων επιβράδυνσης της παγκόσμιας δραστηριότητας. Οι αγορές προσδοκούν ότι η νέα παγκόσμια ισορροπία θα περιλαμβάνει σημαντικά υψηλότερους δασμούς από την προ 2025 περίοδο, ωστόσο πολύ χαμηλότερους από αυτούς που ανακοινώθηκαν τον Απρίλιο.

Η οικονομία της Ευρωζώνης κατέγραψε ετήσια μεγέθυνση της τάξεως του +1,5% το δεύτερο τρίμηνο του 2025, από +1,6%. Οι αντίστοιχοι ρυθμοί μεγέθυνσης για την ΕΕ ήταν +1,6% και +1,7%. Βάσει των πλέον πρόσφατων εκτιμήσεων (Ευρωπαϊκή Κεντρική Τράπεζα – Σεπτέμβριος 2025), η οικονομία της Ευρωζώνης προβλέπεται να αναπτυχθεί με ρυθμό +1,2% το 2025 (αναθεώρηση προς τα πάνω κατά 0,3 π.μ. σε σχέση με το καλοκαίρι) και +1,0% το 2026. Ο πληθωρισμός στην Ευρωζώνη αναμένεται να ανέλθει στο 2,1% το 2025 και να υποχωρήσει στο 1,7% το 2026. Η ΕΚΤ διατήρησε τα βασικά επιτόκια αμετάβλητα τον Σεπτέμβριο για δεύτερη συνεχόμενη φορά. Η νέα εμπορική συμφωνία μεταξύ ΗΠΑ και ΕΕ συνεπάγεται υψηλότερους δασμούς στις εξαγωγές της Ευρωζώνης προς τις Ηνωμένες Πολιτείες, αλλά και χαμηλότερη αβεβαιότητα σχετικά με την εμπορική πολιτική.

Δείτε ολόκληρη την έκθεση στη δεξιά στήλη "Σχετικά Αρχεία"

Η κίνηση εντάσσεται σε προσπάθεια ενίσχυσης της εποπτείας.

Οι προσδοκίες της τουριστικής αγοράς μετά το περσινό ρεκόρ και οι τάσεις που αλλάζουν.

Τα σχέδια αφορούν υποδομές, αστική ανάπτυξη και νεοφυείς επιχειρήσεις.

Αποκλιμάκωση του χρέους ακόμη και στο δυσμενέστερο σενάριο βλέπει σε έκθεση της η Ευρωπαϊκή Επιτροπή.

Αισθητή υποχώρηση, που ξεπέρασε τις εκτιμήσεις.

Η αναζωπύρωση των ανατιμήσεων στα τρόφιμα και οι υψηλές αυξήσεις στα ενοίκια και τις υπόλοιπες υπηρεσίες δημιουργούν νέες πληθωριστικές προσδοκίες.

Δανεισμένες από το σκιώδες τραπεζικό σύστημα έως και 15% των ισολογισμών τους είναι μεγάλες συστημικές τράπεζες της Ευρωζώνης.

Μικρή επιβράδυνση μετά από τρεις μήνες ανόδου εμφάνισε ο πληθωρισμός στην Ελλάδα τον Ιανουάριο, με ισχυρές ανατιμήσεις σε σειρά κατηγοριών τροφίμων αλλά και την ένδυση.

Η κεντρική τράπεζα ενθαρρύνει τις τράπεζες να αναδιαρθρώνουν δάνεια και να διατηρούν τις επιχειρήσεις βιώσιμες προς το παρόν.

Η αγορά αναμένει ότι τα καθαρά κέρδη του 2025 ξεπερνούν αυτά του 2024.

Η απόφαση αυξάνει την πιθανότητα ενεργοποίησης των κρατικών εγγυήσεων.