Τετάρτη, 22-Οκτ-2025 12:00

Moody’s Analytics: Δεν "αγοράζουμε" την αισιοδοξία των αγορών, οι επενδυτές θα "προσγειωθούν" απότομα - Γιατί η ΕΚΤ δεν είναι σε καθόλου "καλή θέση"

Της Ελευθερίας Κούρταλη

Φαίνεται ότι η παγκόσμια οικονομία προσπαθεί να αποδεχτεί την απότομη στροφή των ΗΠΑ στο εμπόριο και την εξωτερική πολιτική, επισημαίνει η Moody’s Analytics. Η πολύ καλή πορεία των αγορών στις ΗΠΑ και αλλού υποδηλώνει ότι οι επενδυτές αντιλαμβάνονται ως ομαλοποίηση τη νέα αυτή παγκόσμια τάξη που ορίζεται από υψηλότερους δασμούς, αυστηρότερες βιομηχανικές πολιτικές και εδραιωμένο προστατευτισμό. Ομοίως, το γεγονός ότι η επιχειρηματική εμπιστοσύνη παγκοσμίως έχει μέχρι στιγμής καταφέρει να παραμείνει σχετικά σταθερή – ο οίκος περίμενε ένα πολύ μεγαλύτερο πλήγμα - υποδηλώνει ότι οι προσαρμοστικές αλυσίδες εφοδιασμού και η ανθεκτική εγχώρια ζήτηση καταφέρνουν να αντισταθμίσουν ένα μεγάλο μέρος του πλήγματος των δασμών.

"Δεν "αγοράζουμε” αυτή την αισιοδοξία τόσο εύκολα", επισημαίνει ωστόσο η Moody’s Analytics. Όπως τονίζει, εξακολουθεί να βλέπει τους δασμούς ως ένα μεγάλο αρνητικό σοκ για την παγκόσμια οικονομία. Ο οίκος άρχισε να μειώνει τις προβλέψεις μας για την ανάπτυξη τον Νοέμβριο του 2024, μετά την ανακοίνωση των αποτελεσμάτων των εκλογών στις ΗΠΑ, και έχει υποβαθμίσει περαιτέρω την ανάπτυξη μετά τις 2 Απριλίου, όταν ο Τραμπ κατά την "Ημέρα Απελευθέρωσης" ανακοίνωσε αμοιβαίους δασμούς για την πλειονότητα των εμπορικών εταίρων των ΗΠΑ.

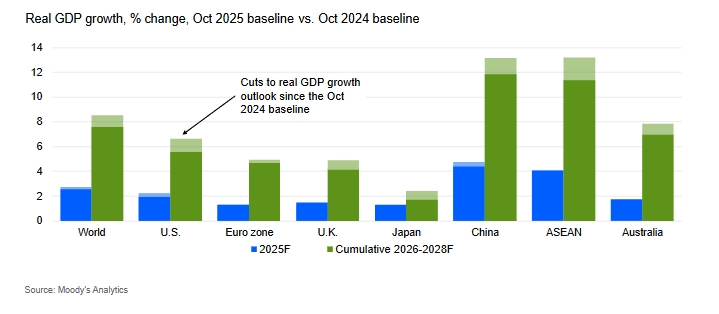

Βεβαίως, ξεκαθαρίζει η Moody’s, δεν βρισκόμαστε στο χείλος της καταστροφής. Η ύφεση δεν είναι το βασικό της σενάριο και εξακολουθεί να βλέπει την παγκόσμια οικονομία να αναπτύσσεται κατά 2,6% φέτος και 2,3% του χρόνου. Ενώ αυτό είναι χαμηλότερο από την πρόβλεψή της πριν τις εκλογές στις ΗΠΑ, εξακολουθεί να είναι ένας αρκετά καλός ρυθμός ανάπτυξης.

Είναι σημαντικό, όπως σημειώνει, ότι η εμπροσθοβαρής συμπεριφορά των αμερικανικών εταιρειών και εισαγωγέων —καθώς προσπαθούσαν να παρακάμψουν τους δασμούς πριν καν ανακοινωθούν ή εφαρμοστούν— έδωσε ώθηση στην ανάπτυξη σε αρκετούς από τους εμπορικούς εταίρους των ΗΠΑ κατά το πρώτο εξάμηνο του τρέχοντος έτους. Για παράδειγμα, η Ευρωζώνη αναμένεται τώρα να αναπτυχθεί κατά 1,3% φέτος —από 1,1% που ανέμενε η Moody’s τον Οκτώβριο του 2024— κυρίως λόγω της αύξησης των εξαγωγών που σημειώθηκε τον Φεβρουάριο και τον Μάρτιο. Παρόμοια κατάσταση παρατηρήθηκε σε αρκετές ασιατικές χώρες.

Δυστυχώς, αυτή η συμπεριφορά δεν είναι βιώσιμη και αναμένεται αντιστροφή καθώς οι εταιρείες θα εξαντλήσουν τα αποθέματα που έχουν συσσωρεύσει, όπως προειδοποιεί η Moody’s Analytics. Γι' αυτό και οι προβλέψεις της για το 2026 παραμένουν πιο συγκρατημένες, με επιβράδυνση να αναμένεται στις περισσότερες από τις μεγάλες οικονομίες.

"Περιττό να πούμε ότι οι κίνδυνοι για τις προβλέψεις μας παραμένουν εξαιρετικά υψηλοί", προσθέτει ωστόσο ο οίκος. Η τρέχουσα κατάσταση, όπως εξηγεί, είναι πρωτοφανής και η άποψή του είναι ότι ο πλήρης αντίκτυπος των δασμών δεν έχει ακόμη να γίνει αντιληπτός. Η εμπροσθοβαρής κίνησης των εταιρειών, τα μπρος-πίσω με τους δασμούς, η αναπροσαρμογή των δασμών και οι καθυστερήσεις στην εφαρμογή των τελωνειακών δασμών σημαίνουν ότι θα χρειαστεί λίγος χρόνος μέχρι να κατανοήσουμε πραγματικά ποια είναι η νέα κανονικότητα.

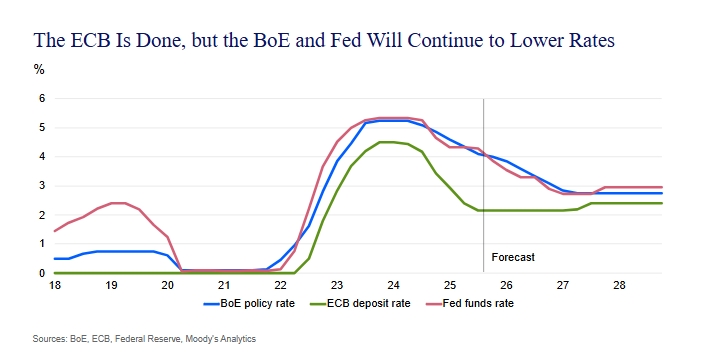

"Ας σκεφτούμε λίγο τους κεντρικούς τραπεζίτες", σημειώνει η Moody’s. Σε ολόκληρο τον ανεπτυγμένο κόσμο, το 2025 και το 2026 αναμενόταν να είναι τα χρόνια κατά τα οποία οι περισσότεροι από αυτούς θα κατάφερναν μια ομαλή προσγείωση. Ο πληθωρισμός είχε επιστρέψει - ή σχεδόν επιστρέψει- στα επίπεδα-στόχου, τα επιτόκια ήταν σε μεγάλο βαθμό σε πτωτική πορεία και οι οικονομίες αναπτύσσονταν. Το δασμολογικό σοκ ήρθε να χαλάσει το "πάρτι" αυτό, αυξάνοντας την αβεβαιότητα, μειώνοντας τις προοπτικές ανάπτυξης και οδηγώντας σε ερωτήματα σχετικά με το βαθμό στον οποίο θα επηρεαζόταν ο πληθωρισμός - είτε προς τα πάνω είτε προς τα κάτω, ανάλογα με την οπτική γωνία.

Η Ομοσπονδιακή Τράπεζα των ΗΠΑ βρέθηκε αντιμέτωπη με την πιο δύσκολη εξισορρόπηση από όλες. Οι υψηλότεροι δασμοί θα επιβαρύνουν την οικονομική ανάπτυξη των ΗΠΑ, αλλά θα προκαλέσουν επίσης αύξηση του πληθωρισμού. Μέχρι στιγμής, οι εξαγωγείς και οι εγχώριες επιχειρήσεις επωμίζονται το μεγαλύτερο μέρος των δασμών, αλλά αυτό δεν είναι βιώσιμο και οι τιμές καταναλωτή τελικά θα αυξηθούν.

Υπάρχουν ήδη ορισμένες ενδείξεις ότι τα καταναλωτικά αγαθά που είναι ευαίσθητα στο εμπόριο βιώνουν σημαντικές αυξήσεις τιμών, σημειώνει η Moody’s.

Ομολογουμένως, οι δασμοί είχαν μικρότερο άμεσο αντίκτυπο στον πληθωρισμό από ό,τι αναμενόταν αρχικά, αλλά ο ΔΤΚ εξακολουθεί να είναι υψηλός και να αυξάνεται. Διαμορφώθηκε στο 2,9% σε ετήσια βάση τον Αύγουστο και αναμένεται να φτάσει στο μέγιστο του 3,7% τον επόμενο χρόνο. Ενώ η Fed βλέπει τους δασμούς ως μια εφάπαξ αύξηση τιμών, υπάρχει πάντα ο κίνδυνος οι αυξήσεις που σχετίζονται με τους δασμούς να επαναφέρουν τον πληθωρισμό πάνω από τον στόχο.

Αυτό αποτελεί πονοκέφαλο για την Fed, επειδή αντιμετωπίζει μια σαφώς εξασθενημένη οικονομία, τονίζει η Moody’s. Ενώ η τρίτη εβδομάδα του lockdown της κυβέρνησης εξακολουθεί να διαταράσσει την έγκαιρη δημοσίευση οικονομικών δεδομένων, οι διαθέσιμοι δείκτες σκιαγραφούν μια υποτονική εικόνα. Αν και προς το παρόν έχει αποφευχθεί μια γενική ύφεση της οικονομίας, βρίσκεται σε εξέλιξη μια ύφεση στην απασχόληση, όπως προειδοποιεί. Η αύξηση των μισθών έχει σχεδόν σταματήσει και από τις εκατοντάδες βιομηχανίες που περιλαμβάνονται στα στοιχεία για την απασχόληση, περισσότερες από τις μισές μειώνουν συνεχώς τις μισθοδοσίες τους.

Οι αυξανόμενες ανησυχίες γύρω από την αγορά εργασίας ανάγκασαν την Fed να επαναλάβει τις μειώσεις επιτοκίων τον Σεπτέμβριο, μετά από μια παύση εννέα μηνών. Ο οίκος αναμένει ότι θα κάνει δύο ακόμη περικοπές φέτος και δύο ακόμη στις αρχές του 2026. Αλλά εάν ο πληθωρισμός αποδειχθεί πιο επίμονος από το αναμενόμενο, αυτό θα επιδεινώσει τους πονοκεφάλους της Fed.

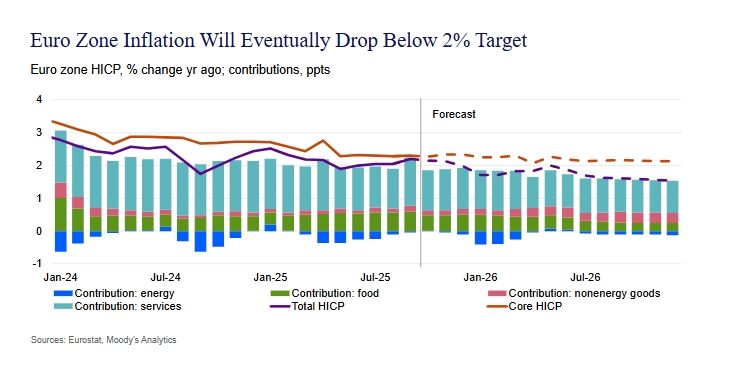

Ενώ οι δασμοί είναι πληθωριστικοί για τις ΗΠΑ, η απουσία αντιποίνων σημαίνει ότι είναι αποπληθωριστικοί για τους εμπορικούς εταίρους τους λόγω του πλήγματος στην οικονομική δραστηριότητα και της μείωσης της ζήτησης, επισημαίνει ο οίκος. Για την Ευρωπαϊκή Κεντρική Τράπεζα, αυτό θα μπορούσε ακόμη και να θεωρηθεί ως καλά νέα. Με την αποπληθωριστική διαδικασία στη ζώνη του ευρώ να έχει σε μεγάλο βαθμό ολοκληρωθεί και τον πληθωρισμό να κυμαίνεται λίγο πάνω από τον στόχο, αυτό έχει βοηθήσει στη σταθεροποίηση των προσδοκιών και έχει μειώσει περαιτέρω την πιθανότητα μιας ακόμη έξαρσης των πιέσεων στις τιμές.

Πράγματι, η ΕΚΤ "φαίνεται" να βρίσκεται σε καλή θέση. Φαίνεται να είναι άνετη με τα τρέχοντα επιτόκια - έχει διατηρήσει το επιτόκιο καταθέσεων αμετάβλητο στο 2% τις δύο τελευταίες συνεδριάσεις - τα οποία βρίσκονται πλέον εντός του ουδέτερου εύρους τους. Η Moody’s δεν προβλέπει περαιτέρω μειώσεις.

Ωστόσο, σε αντίθεση με τις ΗΠΑ, η ευρωζώνη αντιμετωπίζει σημαντικούς κινδύνους για τον πληθωρισμό. Δεν μπορεί να αποκλειστεί η πιθανότητα υποχώρησης του πληθωρισμού το επόμενο έτος. Το ισχυρό ευρώ αποτελεί κίνδυνο, ειδικά καθώς η μείωση των διαφορών επιτοκίων με την Fed είναι πιθανό να ωθήσει το νόμισμα ακόμη υψηλότερα. Το πολιτικό χάος στη Γαλλία και η επίμονη αδυναμία στη Γερμανία και σε άλλες μεγάλες οικονομίες επιδεινώνουν την απαισιοδοξία. Υπάρχουν αυξανόμενες ενδείξεις εκτροπής του εμπορίου - προϊόντα που προηγουμένως ήταν δεσμευμένα στην αγορά των ΗΠΑ καταλήγουν στις ακτές της Ευρώπης, με έκπτωση - ενώ η πλήρης έκταση των αρνητικών επιπτώσεων των δασμών εξακολουθεί να είναι ασαφής.

Αυτό θέτει κινδύνους για την "καλή θέση" της Ευρωπαϊκής Κεντρικής Τράπεζας και ενδέχεται να δούμε την ΕΚΤ να αναγκάζεται να μειώσει τα επιτόκια εάν ο πληθωρισμός υποχωρεί συνεχώς κάτω από τον στόχο, η ανάπτυξη επιβραδύνεται περαιτέρω ή η χρηματοπιστωτική πίεση αυξηθεί.

Σε αντίθεση με ό,τι συμβαίνει στην άλλη άκρη της ευρωζώνης, το πιο άμεσο οικονομικό πρόβλημα του Ηνωμένου Βασιλείου είναι ο πληθωρισμός. Μετά τη σύντομη επιστροφή στον στόχο του 2% στα μέσα του 2024, ο βασικός δείκτης τιμών καταναλωτή ανέκαμψε στο 3,8% και θα παραμείνει κοντά στο 4% για το υπόλοιπο του 2025. Η Moody’s αναμένει ότι θα μειωθεί από τις αρχές του 2026, καθώς ο αντίκτυπος των προηγούμενων αυξήσεων στις τιμές της ενέργειας και διαφόρων αλλαγών στην κυβερνητική πολιτική εξασθενεί, ενώ η επιβράδυνση της αύξησης των μισθών επηρεάζει την κατάσταση. Ωστόσο, υπάρχουν ενδείξεις ότι η πρόσφατη ισχύς του πληθωρισμού αυξάνει τις μακροπρόθεσμες προσδοκίες για τον πληθωρισμό, γεγονός που θα μπορούσε να δυσχεράνει την βιώσιμη επαναφορά του πληθωρισμού στον στόχο του 2%.

Το πρόβλημα για την Τράπεζα της Αγγλίας είναι ότι τα κέρδη από την απασχόληση έχουν εξατμιστεί, η αύξηση του ΑΕΠ κινείται σχεδόν στο μηδέν και οι κύριοι δείκτες, όπως ο όγκος των λιανικών πωλήσεων και οι προθέσεις επενδύσεων των επιχειρήσεων, υποδηλώνουν περαιτέρω υποτονικότητα κατά τους χειμερινούς μήνες. Ο συνδυασμός της χλιαρής ζήτησης και της επίμονης αύξησης των τιμών έχει φέρει την τράπεζα σε μια ολοένα και πιο άβολη θέση.

Ενώ η Moody’s αναμένει μειώσεις επιτοκίων στο μεγαλύτερο μέρος του ανεπτυγμένου κόσμου τους επόμενους μήνες, η Τράπεζα της Ιαπωνίας θα αποτελέσει την εξαίρεση, έχοντας σηματοδοτήσει περαιτέρω σύσφιξη.

Η Τράπεζα της Ιαπωνίας διατήρησε τα επιτόκια αμετάβλητα στο 0,5% κατά τη συνεδρίασή της τον Σεπτέμβριο και αναμένεται να παραμείνουν σταθερά και τον Οκτώβριο. Ωστόσο, η απόφαση του Σεπτεμβρίου να ξεκινήσει την πώληση των θέσεών της σε ETFs μπορεί να θεωρηθεί ως ένας τρόπος να σηματοδοτήσει ότι η αυστηρότερη νομισματική πολιτική εξακολουθεί να βρίσκεται στην ημερήσια διάταξη. Ο οίκος αναμένει περαιτέρω αύξηση των επιτοκίων τον Ιανουάριο, καθιστώντας την Τράπεζα της Ιαπωνίας τη μόνη μεγάλη κεντρική τράπεζα στην Ασία που θα αυξήσει τα επιτόκια.

Η Τράπεζα της Ιαπωνίας βρίσκεται σε δύσκολη θέση. Ο πληθωρισμός έχει αποδειχθεί άκαμπτος, με τις αυξανόμενες τιμές των τροφίμων και την ανατροπή της πολιτικής στήριξης από την κυβέρνηση να έχουν διατηρήσει τον πληθωρισμό σε περίπου 3% σε ετήσια βάση από τις αρχές του 2025.

Ένας κίνδυνος που θα μπορούσε να αναγκάσει την Τράπεζα να αντιδράσει νωρίτερα είναι μία νέα υποτίμηση του γιεν. Το νόμισμα υποχώρησε απότομα μετά την απροσδόκητη νίκη της Sanae Takaichi Sanae, με τις αντιλήψεις της αγοράς ότι θα επιδείξει δημοσιονομική γενναιοδωρία και θα καταπατήσει την ανεξαρτησία της Τράπεζας της Ιαπωνίας (για να διατηρήσει τα επιτόκια χαμηλά) οδήγησαν σε ράλι τις μετοχές, σε μαζικές πωλήσεις κρατικών ομολόγων και σε ανανεωμένη πίεση πώλησης του γεν. Η Moody’s πιστεύει ότι ο ενθουσιασμός θα εξασθενίσει μόλις οι επενδυτές συνειδητοποιήσουν ότι η δημοσιονομική επέκταση θα είναι μέτρια και η ανεξαρτησία της Τράπεζας της Ιαπωνίας θα διατηρηθεί. Αλλά αυτό δεν θα κάνει το έργο της κεντρικής τράπεζας ευκολότερο, ειδικά δεδομένου του πλήγματος που έχουν οι δασμοί στην πραγματική οικονομία.

Σε αντίθεση με την Ιαπωνία, ο πληθωρισμός είναι το μικρότερο από τα προβλήματα της Κίνας. Παραμένει πεισματικά χαμηλός και πολύ χαμηλότερος από τις περισσότερες άλλες μεγάλες οικονομίες, με τον δείκτη τιμών καταναλωτή να μειώνεται κατά 0,3% σε ετήσια βάση τον Σεπτέμβριο, σηματοδοτώντας τη μεγαλύτερη πτώση από τις αρχές του 2024.

Ο συγκρατημένος πληθωρισμός αντανακλά βαθύτερες οικονομικές δυσκολίες που επιδεινώνονται από τους δασμούς και τις εμπορικές εντάσεις με τις ΗΠΑ. Και ενώ ο χαμηλός πληθωρισμός σε συνδυασμό με τη χαμηλή ανάπτυξη αποτελούν ένα απλό επιχείρημα υπέρ της μείωσης των επιτοκίων, η Κεντρική Τράπεζα της Κίνας έχει δεμένα χέρια επειδή τα επιτόκια βρίσκονται ήδη κοντά σε ιστορικά χαμηλά επίπεδα και τα πιστωτικά κίνητρα δεν μεταφράζονται σε ουσιαστικό δανεισμό ή δαπάνες του ιδιωτικού τομέα.

Ο πληθωρισμός ανήλθε στο 2,4% σε ετήσια βάση τον Σεπτέμβριο.

Οι επενδυτές δέχτηκαν ένα γερό reality check την προηγούμενη εβδομάδα, καθώς οι ανησυχίες για τις πολύ υψηλές αποτιμήσεις του τεχνολογικού κλάδου και ειδικά των μετοχών της τεχνητής νοημοσύνης –ένα...

"Θα είχε καταστροφικές συνέπειες για το μέλλον της χώρας μας", τονίζει.

Η "ύφεση" στις τιμές της ενέργειας και η υποχώρηση στις τιμές των υπηρεσιών δίνουν σήμα σταθεροποίησης του πληθωρισμού στην περιοχή του 2% τους επόμενους μήνες.

Το 2025 προοριζόταν να είναι μια χρονιά που η πορεία των αγορών θα καθοριζόταν από το σοκ των δασμών. Αντίθετα, το βασικό θέμα που κυριάρχησε ήταν ο ενθουσιασμός της Τεχνητής Νοημοσύνης.

Από 39% που έχει επιβληθεί από τον Ντ. Τραμπ.

"Ο πληθωρισμός που σχετίζεται με τους δασμούς φαίνεται να είναι υπό έλεγχο προς το παρόν", σημείωσε.

Αν και αναγνωρίζει ότι οι αποτιμήσεις των μετοχών είναι υψηλές, δεν θεωρεί πως είμαστε ξεκάθαρα σε έδαφος φούσκας.

Εξαιρετικά μετριασμένες διατηρήθηκαν για δεύτερο μήνα οι πληθωριστικές πιέσεις στην Ελλάδα.

Ανοδικές τάσεις στα ταμπλό μετά τις απώλειες. Κέρδη 1,3% για τον Nikkei

Η αποκλιμάκωση του πληθωρισμού είναι αναμφίβολα θετική· ειδικά μέσα σε ένα τόσο ρευστό παγκόσμιο περιβάλλον.