Παρασκευή, 19-Σεπ-2025 13:40

Société Générale: Η Ευρώπη θα αντέξει το σοκ των δασμών – Ελάχιστος ο αντίκτυπος για το ΑΕΠ της Ελλάδας

Της Ελευθερίας Κούρταλη

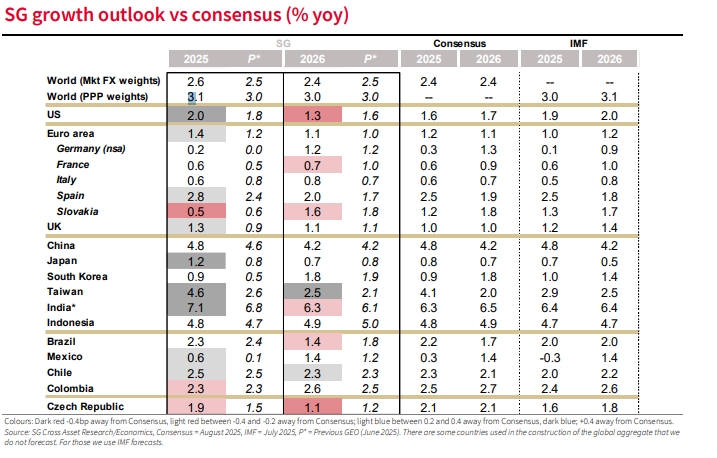

Ιδιαίτερα αισιόδοξη για την πορεία της οικονομίας της Ευρώπης εμφανίζεται η Société Générale, παρά τους δασμούς Τραμπ, εκτιμώντας πως η ανάπτυξη θα διαμορφωθεί στο 1,4% φέτος από 1,2% που ανέμενε πριν, στο 1,1% το 2026 καπό 1% πριν και μέσο όρο 1,2% για την περίοδο 2027-2029. Ως εκ τούτου, αναμένει ότι η αύξηση του ΑΕΠ θα υπερβεί το δυναμικό (το οποίο εκτιμά περίπου στο 0,5-0,8% ετησίως, καθώς περιορίζεται από τη συρρίκνωση του εργατικού δυναμικού).

Η πρόβλεψή της για επιδείνωση των προοπτικών το 2026 περιορίζεται σε μεγάλο βαθμό στις ΗΠΑ, ενώ οι προοπτικές σε άλλες χώρες θα παρουσιάσουν μόνο οριακές αλλαγές, αν όχι καθόλου. Ειδικότερα στις ΗΠΑ εκτιμά πως η ανάπτυξη φέτος θα διαμορφωθεί στο 2% ενώ το 2026 θα επιβραδυνθεί σημαντικά στο 1,3%. Σε γενικές γραμμές όπως επισημαίνει η παγκόσμια οικονομία θα εκπλήξει με την ανθεκτικότητά της φέτος ( ανάπτυξη 3,1%) η οποία ωστόσο θα υποχωρήσει ελαφρώς το 2026 (3%).

Φέτος, το προφίλ ανάπτυξης της ΕΕ υπόσχεται να είναι μη ομαλό λόγω του μοτίβου των εξαγωγών γύρω από την "Ημέρα της Απελευθέρωσης", όπως σημειώνει, αλλά αναμένει ότι η υποκείμενη εγχώρια ζήτηση θα επωφεληθεί από τη συνεχιζόμενη ανάκαμψη της κατανάλωσης και τη σταθεροποίηση της αγοράς κατοικίας. Αναμένει σταθερή αύξηση του πραγματικού διαθέσιμου εισοδήματος (λόγω του αποπληθωρισμού) και σταθερούς δείκτες αποταμίευσης.

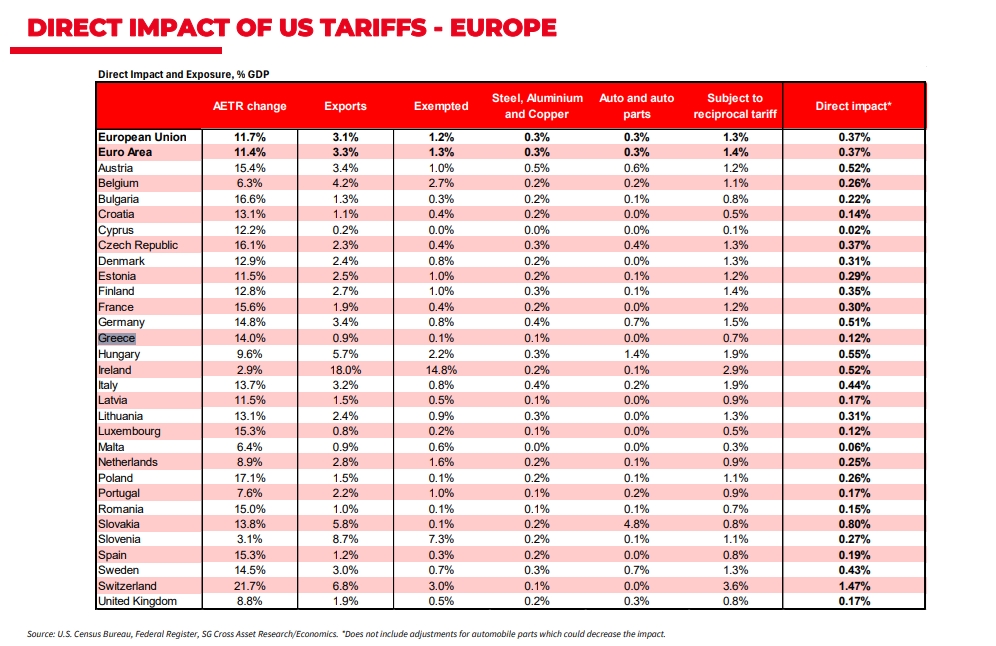

Εκτιμά πώς ο άμεσος αντίκτυπος των αμερικανικών δασμών στην ΕΕ και στην Ευρωζώνη θα είναι της τάξης του 0,37% του ΑΕΠ μόλις. Ο μεγαλύτερος αντίκτυπος αναμένεται σε Σλοβακία ( 0,80% του ΑΕΠ), ακολουθούμενη από την Ουγγαρία (0,55%), την Ιρλανδία (0,52%) και την Αυστρία (0,52% επίσης). Η Ελλάδα εκτιμάται ότι θα έχει από τα πιο μικρά πλήγματα από τους δασμούς, στο μόλις 0,12% του ΑΕΠ (με μόνο τις Μάλτα και Κύπρο να έχουν χαμηλότερο στο 0,06% και 0,02%, αντίστοιχα), δεδομένου ότι η έκθεση των εξαγωγών της χώρας μας διαμορφώνεται στο 0,9%.

Φέτος και του χρόνου, η νομισματική και δημοσιονομική πολιτική θα πρέπει να γίνουν ολοένα και πιο υποστηρικτικές. Η SocGen εκτιμά ότι φέτος ότι η Γερμανία και η Γαλλία θα συνεχίσουν να έχουν χαμηλές επιδόσεις, ενώ άλλες χώρες θα μπορούσαν να ξεπεράσουν σημαντικά την Ευρωζώνη χάρη στην ισχυρότερη κατανάλωση.

Βραχυπρόθεσμα, οι κίνδυνοι σχετίζονται με πιθανούς εξωτερικούς κραδασμούς (γεωπολιτικές, συμπεριλαμβανομένων των δασμολογικών αλλαγών, της ταχείας επιδείνωσης της αγοράς εργασίας των ΗΠΑ, της ξαφνικής ανατίμησης του ευρώ κ.λπ.), καθώς και με την πολιτική αβεβαιότητα στη Γαλλία και τα χαμηλά περιθώρια κέρδους των επιχειρήσεων. Από την άλλη, θετικοί καταλύτες είναι πιθανοί και σχετίζονται με τα δημοσιονομικά κίνητρα στη Γερμανία, τόσο βραχυπρόθεσμα όσο και μεσοπρόθεσμα.

Οι αγορές εργασίας παραμένουν "σφιχτές" και τα κακά δημογραφικά στοιχεία θα ωθήσουν στο να υπάρξει ενίσχυση των κερδών παραγωγικότητας καθώς και μείωση της ανεργίας.

Ο ονομαστικός πληθωρισμός διαμορφώθηκε στο 2,1% σε ετήσια βάση τον Αύγουστο, ενώ ο δομικός πληθωρισμός παρέμεινε στο 2,3% σε ετήσια βάση τους τελευταίους τέσσερις μήνες. Ο πληθωρισμός των τροφίμων (3,3% σε ετήσια βάση) θα παραμείνει ένας ανοδικός κίνδυνος τους επόμενους μήνες, εκτιμά η γαλλική τράπεζα.

Προβλέπει ότι ο ονομαστικός πληθωρισμός θα μειωθεί, λόγω της χαμηλότερης αύξησης των μισθών, της αύξησης της παραγωγικότητας, της πρόσφατης ανατίμησης του ευρώ και των χαμηλότερων τιμών πετρελαίου και φυσικού αερίου ς που σταδιακά θα επηρεάσουν τους καταναλωτές. Αναμένει ότι το Brent θα υποχωρήσει στα 60 δολάρια/βαρέλι μέχρι το τέλος του έτους και στα 50 δολάρια/βαρέλι μέχρι το τέλος του 2026. Ως εκ τούτου, εκτιμά ότι ο ονομαστικός πληθωρισμός θα μειωθεί σημαντικά στο 1,4% το Α' τρίμηνο του 2026, πλησιάζοντας τον δομικό πληθωρισμό. Η αύξηση των μισθών και ο πληθωρισμός των υπηρεσιών αναμένεται να υποχωρήσουν παράλληλα σε επίπεδα που συνάδουν περισσότερο με τον στόχο του 2% για τον πληθωρισμό έως το 2026.

Μακροπρόθεσμα, η Société Générale πιστεύει ότι οι κίνδυνοι για τον πληθωρισμό είναι ανοδικοί λόγω των δυσμενών δημογραφικών στοιχείων, με αποτέλεσμα τη συνεχιζόμενη "σφιχτή" αγορά εργασίας και την ασθενή δυνητική ανάπτυξη, ενώ το πακέτο τόνωσης της Γερμανίας είναι πιθανό να επιδεινώσει αυτές τις πληθωριστικές πιέσεις.

Όσον αφορά το δημοσιονομικό μέτωπο, η γαλλική τράπεζα εκτιμά πως το συνολικό δημόσιο έλλειμμα της ζώνης του ευρώ θα αυξηθεί από 3,1% του ΑΕΠ το 2024 σε 3,5% το 2026, πράγμα που σημαίνει μια ελαφρώς χαλαρή δημοσιονομική πολιτική. Η Γερμανία και μερικές άλλες χώρες θα χρησιμοποιήσουν το δημοσιονομικό τους περιθώριο.

Αλλά στη συνέχεια, καθώς οι δείκτες δημόσιου ελλείμματος σταθεροποιούνται στις χώρες με χαμηλό χρέος και μειώνονται στις χώρες με υψηλό χρέος, αναμένει ότι το δημόσιο έλλειμμα της ζώνης του ευρώ θα μειωθεί αργά.

Η οικονομία της Ευρωζώνης εξακολουθεί να βρίσκεται σε σχετικά "καλή κατάσταση" όπως και διαμήνυσε η ΕΚΤ ("we are still in a good place"), επιτρέποντας στην κεντρική τράπεζα να παραμείνει σε στάση αναμονής για μεγάλο χρονικό διάστημα. Σε αυτό το πλαίσιο, η SocGen αναμένει την επόμενη μείωση στο πρώτο τρίμηνο του 2026, η οποία θα συμπέσει με (προσωρινά) ασθενέστερο πληθωρισμό (κάτω από 1,5%), γεγονός που ενέχει τον κίνδυνο να διαταράξει τις προσδοκίες για τον πληθωρισμό.

Συνεπώς εκτιμά πως η ΕΚΤ ίσως χρειαστεί να αναλάβει ξανά δράση στις αρχές του επόμενου έτους, για να προστατεύσει τις προσδοκίες για τον πληθωρισμό από το να υποχωρήσουν πολύ κάτω του 2%. Ενώ η καθοδική απόκλιση το επόμενο έτος, λόγω των τιμών της ενέργειας και του ισχυρότερου ευρώ, είναι πιθανό να είναι προσωρινή, η ΕΚΤ μπορεί να μην θέλει να ρισκάρει δεδομένης της προηγούμενης εμπειρίας της "εξέτασης" προσωρινών αποκλίσεων. Το 2026, αναμένεται επίσης ότι η ΕΚΤ θα συζητήσει εκ νέου το επίπεδο των αποθεματικών και της ρευστότητάς της και θα αρχίσει να δοκιμάζει ένα σύστημα προσφοράς μακροπρόθεσμης ρευστότητας κατόπιν ζήτησης.

Η Κούβα γνωρίζει τα τελευταία χρόνια μια από τις χειρότερες οικονομικές κρίσεις.

Καθώς ολοκληρώνει έρευνα για επιδοτήσεις.

"Η χώρα εξετάζει εναλλακτικές λύσεις για να στηρίξει το νησί", τόνισε.

"Έως ότου η Οτάβα συμφωνήσει να εγκρίνει ορισμένα αεροσκάφη που κατασκευάζονται από τη Gulfstream", σημείωσε.

Η τεχνητή νοημοσύνη δίνει ώθηση στον S&P 500 και στην ευρύτερη οικονομία. Οι CEO των μεγάλων εταιρειών που κυριαρχούν στον κλάδο έχουν μετατραπεί σε διασημότητες, με θαυμαστές και αγορές να κρέμονται...

Η Κίνα συμφώνησε να μειώσει στο μισό τους δασμούς στο σκοτσέζικο ουίσκι

Η εμπορική συμφωνία μεταξύ Ευρωπαϊκής Ένωσης και Ινδίας για σταδιακή μείωση των δασμών, αναμένεται να επωφελήσει σημαντικά τους Ευρωπαίους κατασκευαστές αυτοκινήτων και ειδικά αυτούς που...

Το "ισχυρότερο νόμισμα στον κόσμο" προβληματίζει την κεντρική τράπεζα της Ελβετίας.

Η συμφωνία καλύπτει 2 δισεκατομμύρια ανθρώπους και 25% του παγκόσμιου ΑΕΠ.

Πρόκειται για το πιο φιλόδοξο εμπορικό άνοιγμα που έχει κάνει ποτέ η Ινδία.

Ο υπ. Εμπορίου της Κίνας σχεδιάζει να μεταβεί στις ΗΠΑ το συντομότερο.