Δευτέρα, 01-Σεπ-2025 15:20

Goldman Sachs: "Ταύρος" για τις ευρωπαϊκές μετοχές – Γιατί τώρα είναι η στιγμή της Ευρώπης – 4 λόγοι για νέο ράλι στις τράπεζες

Της Ελευθερίας Κούρταλη

Περαιτέρω ανοδική πορεία για τις ευρωπαϊκές μετοχές βλέπει η Goldman Sachs, με ώθηση από τη βελτίωση της ευρωπαϊκής οικονομικής ανάπτυξης, τις ισχυρές μερισματικές αποδόσεις, την αύξηση των επενδύσεων και το story των δημοσιονομικών υποδομών, μεταξύ άλλων.

Ειδικότερα, όπως σημειώνει σε σημερινή της έκθεση η Goldman, οι ευρωπαϊκές μετοχές είχαν ένα εξαιρετικό ξεκίνημα του έτους, επωφελούμενες από τη χαμηλή ακόμα τοποθέτηση των επενδυτών, τη σχετικά χαμηλή αποτίμησή τους και μια δραματική αλλαγή στη δημοσιονομική πορεία της Γερμανίας. Ωστόσο, από τον Μάρτιο, ο πανευρωπαϊκός δείκτης STOXX Europe έχει κινηθεί "πλάγια" λόγω των δασμολογικών ειδήσεων και της απογοητευτικής εικόνας των αποτελεσμάτων εταιρικής κερδοφορίας, όπως επισημαίνει η Goldman Sachs.

Η γενική εκτίμηση της αγοράς (consensus) βλέπει πλέον μεταβολή των κερδών ανά μετοχή (EPS) κατά -1% το 2025 (έναντι +8% τον Ιανουάριο). Ωστόσο, το μεγαλύτερο μέρος αυτής της υποβάθμισης οφείλεται στην πτώση του δολαρίου, όπως τονίζει οι αμερικάνικη τράπεζα. Σε αυτό το πλαίσιο, κατά τη δική της εκτίμηση η αύξηση των κερδών ανά μετοχή του STOXX Europe θα είναι μηδενική φέτος και θα κινηθεί στο +4% το 2026. Αυτό αντανακλά τη βελτίωση της αύξησης του ευρωπαϊκού ΑΕΠ, αλλά και τη συνεχιζόμενη αδυναμία του δολαρίου που πλήττει τα κέρδη στο εξωτερικό και τις μειώσεις των τιμών της ενέργειας που επηρεάζουν τις μετοχές που έχουν έκθεση σε αυτές.

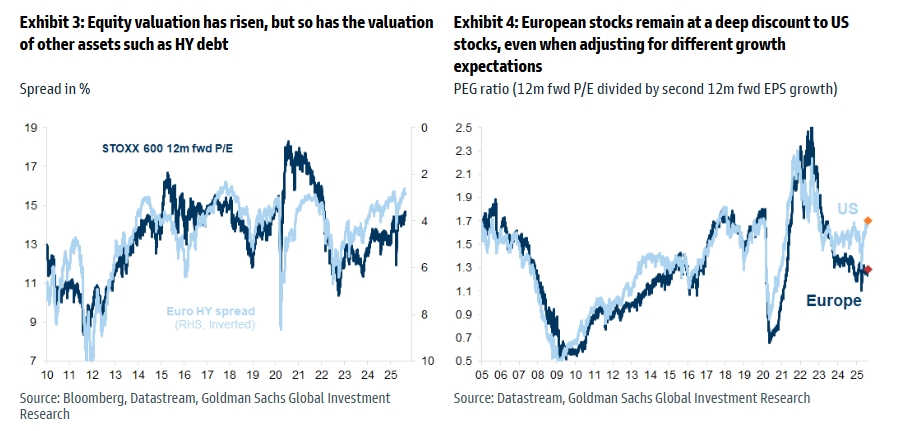

Όπως επισημαίνει η Goldman Sachs, ο δείκτης P/E του STOXX Europe στο 14,4x βρίσκεται σε σχετικά υψηλά επίπεδα έναντι του ιστορικού μέσου όρου του. Ωστόσο, η σύγκριση των ευρωπαϊκών μετοχών με τα spreads κρατικών ομολόγων, τα spreads των εταιρικών ομολόγων ή με τις αμερικανικές μετοχές υποδηλώνει ότι παραμένουν ένα από τα λιγότερο ακριβά assets διεθνώς.

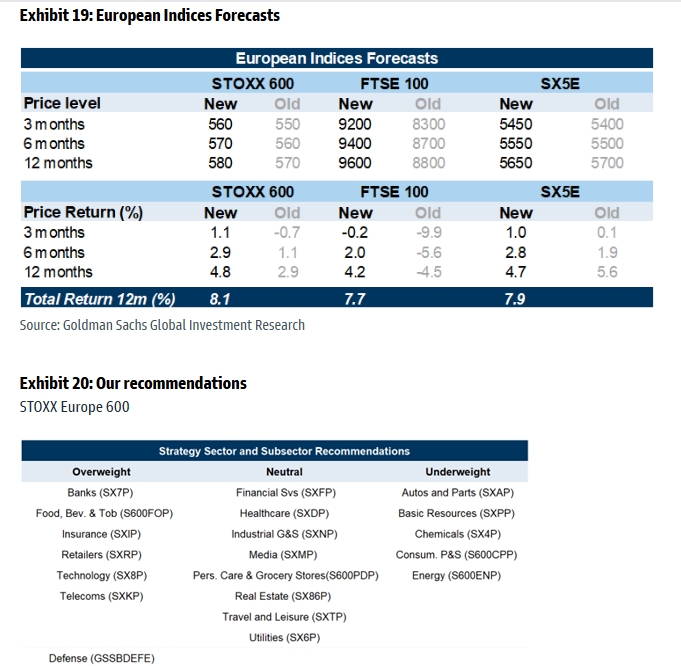

Η αμερικάνικη τράπεζα τονίζει πως συνεχίζει να βλέπει αρκετούς παράγοντες που υποστηρίζουν τις ευρωπαϊκές μετοχές, όπως η βελτίωση των ευρωπαϊκών οικονομιών το 2026 και το 2027, η χαμηλή τοποθέτηση (ειδικά από εγχώριους επενδυτές), η φθηνή αποτίμηση έναντι άλλων περιουσιακών στοιχείων και η αυξανόμενη επιθυμία διαφοροποίησης μακριά από την έκθεση στις ΗΠΑ (τόσο λόγω της αδυναμίας του δολαρίου όσο και λόγω των συγκεντρωμένων θέσεων στον τεχνολογικό κλάδο). Σε αυτό το πλαίσιο, προβλέπει συνολική απόδοση 8% στην ευρωπαϊκή αγορά μέσα στους επόμενους 12 μήνες.

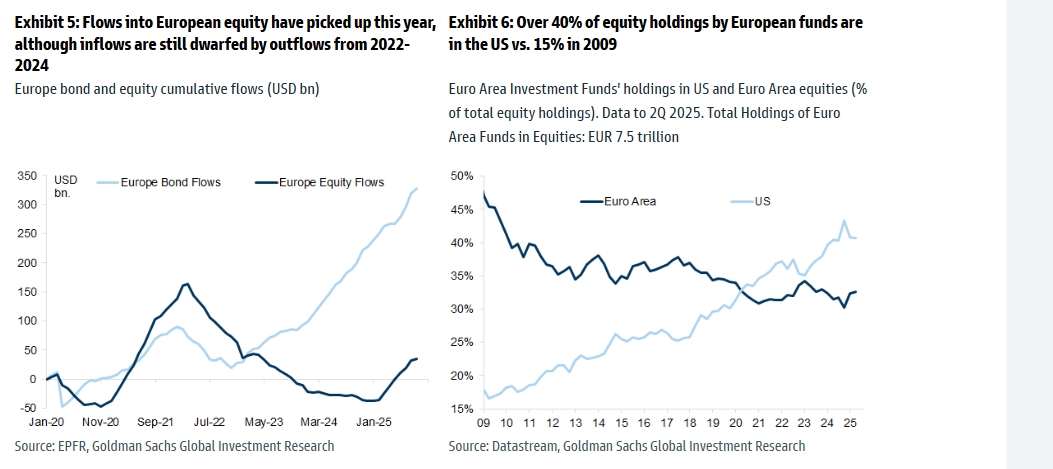

Η Goldman, όπως σημειώνει, συνεχίζει να θεωρεί την μακροπρόθεσμη τοποθέτηση των επενδυτών στην Ευρώπη ως μικρή μετά από αρκετά χρόνια συνεχών εκροών (μέχρι το 2025). Οι ροές προς τις ευρωπαϊκές μετοχές έχουν αυξηθεί φέτος τόσο από εγχώριους όσο και από διεθνείς επενδυτές, αν και οι εισροές εξακολουθούν να είναι μικρότερες από τις εκροές της περιόδου 2022-2024. Αυτή η αύξηση της ζήτησης που βλέπουμε είναι συνεπής με τη συνεχιζόμενη επιθυμία για διαφοροποίηση της έκθεσης των επενδυτών, τονίζει η Goldman. Η κατανομή στην Ευρώπη από επενδυτές με έδρα την Ευρώπη εξακολουθεί να είναι χαμηλή, έχοντας μειωθεί τα τελευταία 15 χρόνια, ενώ η κατανομή τους στις ΗΠΑ είναι πάνω από 40% των χαρτοφυλακίων επενδυτών με έδρα την Ευρώπη σε σύγκριση με μόνο 15% το 2009. Με το δολάριο να πέφτει και την αγορά των ΗΠΑ να είναι ακριβή και συγκεντρωμένη, η G.S βλέπει ένα συνεχιζόμενο ισχυρό επιχείρημα για μια πιο ισορροπημένη κατανομή.

Ένα άλλο σημείο στο οποίο εστιάζει η Goldman είναι η πορεία των κυκλικών μετοχών στην Ευρώπη. Οι κυκλικοί κλάδοι έχουν υπεραποδώσει απότομα των αμυντικών, υποδηλώνοντας ότι η οικονομική βελτίωση το 2026 έχει ήδη εκτιμηθεί πλήρως. Αλλά αυτή η υπεραπόδοση αφορά σε μεγάλο βαθμό τις τράπεζες (επωφελούμενες από τα υψηλότερα επιτόκια για μεγαλύτερο χρονικό διάστημα) έναντι του τομέα της υγειονομικής περίθαλψης (που έχει κακή απόδοση λόγω της πίεσης στις τιμές). Ορισμένοι από τους κυκλικούς κλάδους, ιδίως αυτοί που είναι εκτεθειμένοι στην Κίνα, έχουν υποαποδώσει, ενώ άλλοι αμυντικοί κλάδοι έχουν καλή απόδοση, όπως οι εγχώριες επιχειρήσεις κοινής ωφέλειας και οι τηλεπικοινωνίες. Πράγματι, εκτός από τις τράπεζες και την υγειονομική περίθαλψη, δεν υπάρχει τίποτα το εξαιρετικό στην απόδοση των κυκλικών έναντι των αμυντικών μετοχών και αναμφισβήτητα, εξακολουθεί να υποτιμά την οικονομική βελτίωση το 2026, σημειώνει η Goldman.

Η ίδια συνεχίζει να υποστηρίζει ένα μείγμα κυκλικών και αμυντικών τομέων με μεγαλύτερη ένταση στους εγχώριους κυκλικούς κλάδους, δεδομένου ότι είναι πολύ πιο αισιόδοξη σε σχέση με το consensus για την ευρωπαϊκή οικονομική ανάπτυξη και αναμένει ότι το ευρώ θα ανατιμηθεί κι άλλο έναντι του δολαρίου (στο 1,25 σε διάστημα 12μηνου). Οι διεθνώς εκτεθειμένοι κυκλικοί τομείς αντιμετωπίζουν τις αντιξοότητες ενός ασθενέστερου δολαρίου, υψηλότερων δασμών και αποπληθωρισμού στην Κίνα, όπως επισημαίνει. Έτσι, παραμένει overweight στις τράπεζες, την τεχνολογία και το λιανικό εμπόριο μεταξύ των κυκλικών κλάδος, και underweight στις αυτοκινητοβιομηχανίες, τα χημικά, τις πρώτες ύλες και την ενέργεια. Οι οικονομολόγοι της αναμένουν ότι το Brent θα πέσει στα χαμηλά των 50 δολαρίων μέχρι τα τέλη του 2026 και διαπιστώνει ότι ο κλάδος του λιανικού εμπορίου συνήθως ξεπερνά σε απόδοση τον ενεργειακό όταν το Brent υποχωρεί.

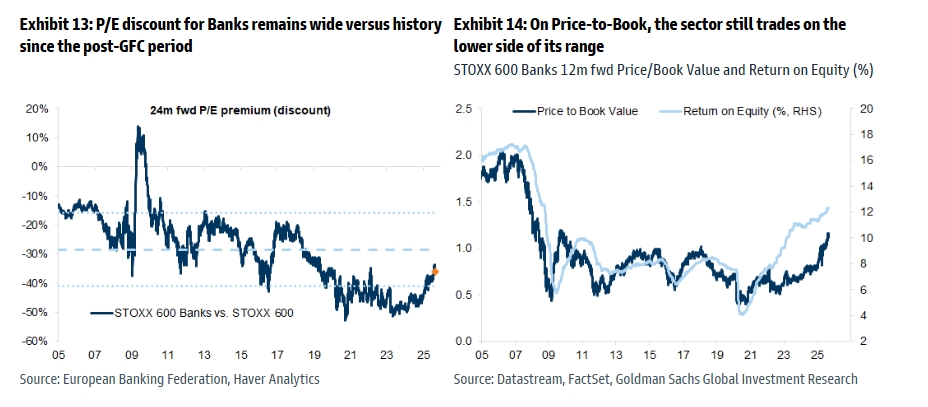

Η Goldman εξηγεί πως παραμένει overweight στις τράπεζες, αν και βρίσκει πως υπάρχει μεγαλύτερη αντίσταση από τους επενδυτές σε αυτήν την άποψη, δεδομένου ότι ο τομέας έχει αποδώσει καλά φέτος, αυξημένος κατά 48% (συνολική απόδοση). Βλέπει τέσσερις βασικούς τομείς στήριξης:

1) Αποτίμηση - ο σχετικός δείκτης P/E παραμένει χαμηλός και, κατά τη σύγκριση της απόδοσης των ιδίων κεφαλαίων (ROE), ο τομέας διαπραγματεύεται σε χαμηλή τιμή προς λογιστική αξία

2) Τα κέρδη ανά μετοχή (EPS) συσχετίζονται θετικά με την ευρωπαϊκή οικονομική ανάπτυξη και τις επενδύσεις, οι οποίες αναμένεται να είναι ισχυρές τον επόμενο χρόνο,

3) Οι ισολογισμοί του ιδιωτικού τομέα είναι ισχυροί, γεγονός που υποδηλώνει χαμηλότερο κίνδυνο νέων προβλέψεων για τις τράπεζες, και η καμπύλη αποδόσεων παραμένει steep σε σχέση με τα τελευταία χρόνια, και

4) Οι συνολικές αποδόσεις των μετόχων, όσον αφορά την απόδοση μερισμάτων και τις επαναγορές, είναι περίπου 9% για τον τραπεζικό κλάδο, που είναι η δεύτερη υψηλότερη μετά την Ενέργεια. Από την άλλη πλευρά, τα επιτόκια είναι απίθανο να αυξηθούν περαιτέρω από εδώ και πέρα, και η αποτίμηση – έχει αυξηθεί ωστόσο αναμφίβολα εξακολουθεί να είναι φθηνή.

Ένα άλλο σημείο που κατά την Goldman αποτελεί σημαντικό θετικό καταλύτη για την ευρωπαϊκή αγορά είναι οι δημοσιονομικές και αμυντικές δαπάνες. Οι οικονομολόγοι της αναμένουν απότομη αύξηση των δημοσιονομικών και αμυντικών δαπανών στην Ευρώπη και κίνητρα για περισσότερες επενδύσεις στον ιδιωτικό τομέα, ιδίως στη Γερμανία. Το καλάθι μετοχών δημοσιονομικών υποδομών στην Ευρώπη βρίσκεται επομένως σε καλή θέση, προσφέροντας μια διαφοροποιημένη επιλογή για όσους επιθυμούν να επωφεληθούν από τις επερχόμενες δαπάνες. Περιλαμβάνει ευρωπαϊκές εταιρείες εκτός Ηνωμένου Βασιλείου με περισσότερο από το 30% των εσόδων τους από την Ευρώπη, που καλύπτουν τομείς όπως οι Ανανεώσιμες Πηγές Ενέργειας, οι Κατασκευές και τα Υλικά, τα Βιομηχανικά Μηχανήματα, ο Σιδηροδρομικός Εξοπλισμός, τα Ηλεκτρικά Εξαρτήματα, η Τεχνολογία, οι Τηλεπικοινωνίες, οι Υποδομές και η Άμυνα.

Στην εβδομάδα, ο S&P 500 κέρδισε 0,33%, ο Nasdaq σημείωσε άνοδο 1,14% και ο Dow υποχώρησε 0,32%.

Στην εβδομάδα, ο S&P 500 σημειώνει άνοδο 1%, ενώ ο Nasdaq καταγράφει κέρδη 1,8%. Ο Dow ενισχύεται κατά 0,4%.

Οι παγκόσμιες μετοχές εισήλθαν τον Σεπτέμβριο σε πιο αδύναμη βάση μετά από ένα "δυνατό" καλοκαίρι.

Ο Nikkei έφθασε να "σκαρφαλώνει" άνω του 1%.

Οι δύο εταιρείες θα συνεργαστούν σε μια σειρά επενδύσεων.

Η Βρετανία πούλησε ομόλογα 20 ετών συνδεδεμένα με τον πληθωρισμό, ύψους 800 εκατ. λιρών, με την υψηλότερη πραγματική απόδοση από το 2001.

Η τράπεζα βλέπει το πολύτιμο μέταλλο στα 4.000 δολάρια μέχρι τα μέσα του 2026.

Κέρδη στα περισσότερα χρηματιστήρια, μετά το τεχνολογικό ράλι της Wall Street.

Είναι όλο και πιο δύσκολο για τις χρηματοπιστωτικές αγορές να απομακρυνθούν από το θορυβώδες σκηνικό της γαλλικής πολιτικής, ένα χρόνο μετά τις πρόωρες εκλογές που προκήρυξε ο Εμανουέλ Μακρόν, οι...

Υπό πίεση και τα ομόλογα σε Βρετανία, Ιαπωνία.

Παραμένει η αβεβαιότητα γύρω από τους δασμούς. Βουτιά άνω του 3% για τη μετοχή της Nestle.