Τρίτη, 16-Ιουλ-2024 09:57

H UBS ξεκινά την κάλυψη των ελληνικών τραπεζών, δηλώνει "αγοραστής" τους και βλέπει ισχυρό ράλι

Της Ελευθερίας Κούρταλη

Την κάλυψη των ελληνικών τραπεζών αποφάσισε να ξεκινήσει η UBS δηλώνοντας "αγοραστής" και των τεσσάρων συστημικών, μία ακόμη εξέλιξη η οποία και υπογραμμίζει πως η Ελλάδα και ο τραπεζικός κλάδος μπαίνουν όλο και πιο έντονα στο ραντάρ των αγορών.

Όπως επισημαίνει ο ελβετικός οίκος, οι ελληνικές τράπεζες βγαίνουν δυναμικά από την ελληνική κρίση χρέους και βρίσκονται σε καλή θέση για να κεφαλαιοποιήσουν μια ισχυρή μακροοικονομική ανάκαμψη και τον σχετικό εταιρικό πιστωτικό κύκλο. Βλέπει ανοδικά περιθώρια για τα συντηρητικά, όπως τα χαρακτηρίζει, τριετή επιχειρηματικά σχέδια και τις εκτιμήσεις κερδοφορίας από τους αναλυτές.

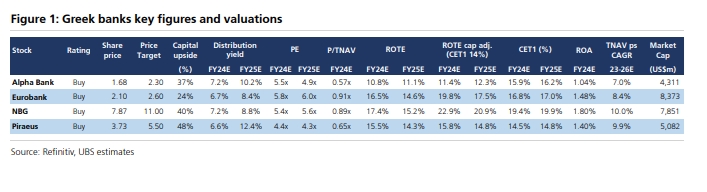

Έτσι, ξεκινά με αξιολογήσεις buy στις τέσσερις συστημικές τράπεζες και τιμή στόχο για την Alpha Bank στα 2,30 ευρώ, για τη Eurobank στα 2,60 ευρώ, για την Εθνική Τράπεζα στα 11 ευρώ και για την Τράπεζα Πειραιώς στα 5,50 ευρώ. Προσφέρουν ελκυστικά ανοδικά περιθώρια (26%-51%), όπως τονίζει, καθώς και σημαντικές δυνατότητες διανομής, ενώ υπάρχουν ορισμένες διαφορές στην τοποθέτησή τους σε βασικά θέματα και προφίλ κινδύνου.

Οι κορυφαίες της επιλογές είναι η Εθνική (ισχυρό franchise, υψηλή κερδοφορία, ευελιξία κεφαλαίου) και η Πειραιώς (δυνατότητα re-rating, ισχυρή κερδοφορία, κορυφαίο franchise καταθέσεων λιανικής και χρηματοδότησης επιχειρήσεων).

Με τις τράπεζες να βρίσκονται σε κομβικό σημείο επανέναρξης των χρηματικών διανομών, για πρώτη φορά μετά από περισσότερο από μια δεκαετία, τα σχέδια διανομής φαίνονται συντηρητικά καθώς ξεκινούν στο 10% - 30% και αυξάνονται προς το 50% σε διάστημα τριών ετών. "Βλέπουμε ισχυρή συσσώρευση κεφαλαίου, υποβοηθούμενο από την ισχυρή κερδοφορία - δείκτης ROTE για το 2026 στο 13% - 20% (προσαρμοσμένος για CET1 στο 14%)", τονίζει η UBS. Εκτιμά, όπως τονίζει, πως τα διαθέσιμα προς διανομή κεφάλαια μέχρι το 2026 μπορούν να φτάσουν το 60% της κεφαλαιοποίησης. Ο κίνδυνος περαιτέρω ζημιών από NPEs έχει υποχωρήσει, με το δείκτη πλέον στο 4,4%, ενώ τα DTCs στα κεφάλαια CET1 αναμένεται επίσης να μειωθούν από το 58% στο 35% μέχρι τα τέλη του 2026.

Επιπλέον, όπως τονίζει, οι ελληνικές τράπεζες ωφελούνται σημαντικά από το ελληνικό story ανάκαμψης και την αύξηση του εταιρικού δανεισμού. "Η Ελλάδα αποτελεί ένα συναρπαστικό story μακροοικονομικής ανάκαμψης και διατηρούμε την εκτίμησή μας για ανάπτυξη της τάξης του 2,5% φέτος και 3% το 2025", τονίζει η UBS.

Έχοντας λάβει περίπου 15 δισ. ευρώ από τα διαθέσιμα 36 δισ. ευρώ του RRF, η αξιοποίηση των υπόλοιπων κεφαλαίων την επόμενη τριετία αποτελεί καταλύτη για τις επενδύσεις, αναφέρει ο οίκος. Αναμένει έναν ισχυρό εταιρικό πιστωτικό κύκλο της τάξης του 8% ετησίως (2023-2026), ο οποίος αναμένεται να αντισταθμίσει κάποια πίεση προς το καθαρό επιτοκιακό περιθώριο (NIM) καθώς τα επιτόκια μειώνονται, με τις ελληνικές τράπεζες να επωφελούνται από το πολύ χαμηλό κόστος χρηματοδότησης.

Ωστόσο, η UBS εξακολουθεί να βλέπει διατήρηση των εσόδων καθώς προβλέπει ανάπτυξη της τάξης του 3% ετησίως (2023 - 2026) για το σύνολο του κλάδου, με τη βοήθεια της ισχυρής αύξησης των εσόδων από αμοιβές και προμήθειες (αύξηση 10% ετησίως).

Παρά το μεγάλο re-rating που έχουν σημειώσει από το 2021, οι αποτιμήσεις των ελληνικών τραπεζών εξακολουθούν να είναι ελκυστικές με βάση τον δείκτη P/TNAV έναντι του δείκτη ROTE, τόσο σε ευρωπαϊκό επίπεδο όσο και σε επίπεδα αναδυόμενων αγορών. Το κόστος ιδίων κεφαλαίων είναι υψηλό (16% έως 21%) στο πλαίσιο της απόδοσης του 10ετούς ελληνικού ομολόγου που διαμορφώνεται μόλις στο 3,7%.

Οι καταλύτες για ένα περαιτέρω re-rating περιλαμβάνουν μια πιθανή αναβάθμιση του guidance των εκτιμήσεων της συναίνεσης και υψηλότερες διανομές με την πάροδο του χρόνου. "Οι προβλεπόμενες αποδόσεις που δίνουμε δεν περιλαμβάνουν τη διανομή πλεονάζοντος κεφαλαίου, η οποία θα μπορούσε να είναι σημαντική", καταλήγει η UBS.

Σταθερό το outlook - Mία βαθμίδα πάνω από το αξιόχρεο της Ελλάδας.

Μείωση του εμπορικού ελλείμματος λόγω πετρελαιοειδών το 2025.

Η αγορά αναμένει ότι τα καθαρά κέρδη του 2025 ξεπερνούν αυτά του 2024.

Η αντιμετώπισή του απαιτεί μια συνεκτική στρατηγική.

Η απόφαση αυξάνει την πιθανότητα ενεργοποίησης των κρατικών εγγυήσεων.

Τι είπε ο Chief Corporate and Investment Banking της Πειραιώς, από το βήμα του Delphi Paris Forum IΙI.

Εξαιρετικά σημαντικό, όπως είπε, ότι τα τελευταία έτη οι ελληνικές επιχειρήσεις αυξάνουν την εξωστρέφεια τους και εισέρχονται δυναμικά στη Γαλλία.

Οι αιτήσεις για τη συμμετοχή στον 9ο κύκλο των δράσεων Women Founders and Makers και Women Βack to Work, καθώς και στον 8ο κύκλο του Women in Agriculture, που υλοποιούνται σε συνεργασία με την...

Η συμφωνία ανανεώνει τη συνεργασία που ήδη έχουν οι δύο πλευρές.

Η Εθνική έχει ήδη πολύ ισχυρά κεφάλαια και δεν είχε ανάγκη την άντληση πρόσθετων κεφαλαίων.