Τετάρτη, 20-Δεκ-2023 14:00

Moody’s: Η ΕΚΤ "κόβει" ταχύτερα το PEPP - Η Ελλάδα από τους μεγαλύτερους ωφελημένους - Τι σημαίνει για το κόστος δανεισμού

Της Ελευθερίας Κούρταλη

Η Ευρωπαϊκή Κεντρική Τράπεζα ανακοίνωσε ότι θα αρχίσει να μειώνει το έκτακτο πρόγραμμα αγοράς ομολόγων το οποίο ενεργοποίησε λόγω της πανδημίας, το γνωστό PEPP ύψους σχεδόν 1,7 τρισ. ευρώ, νωρίτερα από ό,τι είχε αρχικά σηματοδοτήσει. Η ΕΚΤ θα επανεπενδύει πλήρως τους τίτλους που ωριμάζουν το πρώτο εξάμηνο του 2024, αλλά στη συνέχεια θα μειώσει το χαρτοφυλάκιο PEPP κατά 7,5 δισ. ευρώ τον μήνα κατά μέσο όρο το δεύτερο εξάμηνο του 2024, σχεδόν στο μισό δηλαδή, προτού τερματίσει πλήρως τις επανεπενδύσεις στο τέλος του 2024.

Σύμφωνα με την Moody’s το τέλος των επανεπενδύσεων του PEPP θα αφαιρέσουν ένα από τα σημαντικά εργαλεία της ΕΚΤ κατά του κατακερματισμού της αγοράς στη ζώνη του ευρώ.

Ωστόσο, ο οίκος δεν αναμένει ότι η απόφαση θα έχει σημαντικό αντίκτυπο στο κόστος δανεισμού λόγω της σταδιακής φύσης της αλλαγής και του γεγονότος ότι η ΕΚΤ διαθέτει άλλα εργαλεία που μπορεί να χρησιμοποιήσει για να μετριάσει τον κατακερματισμό της αγοράς. Μέχρι στιγμής δεν έχει υπάρξει κάποια αρνητική αντίδραση για την απόφαση στην αγορά κρατικών ομολόγων, γεγονός που δείχνει ότι η αγορά αντιμετώπισε με ηρεμία την εξέλιξη αυτή.

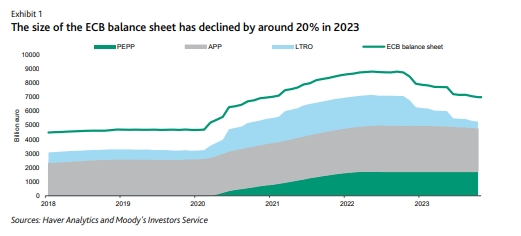

Όπως επισημαίνει η Moody’s, η ΕΚΤ έχει μειώσει τον ισολογισμό της κατά περίπου 20% μέχρι στιγμής φέτος, κυρίως λόγω των δανείων μακροπρόθεσμης αναχρηματοδότησης (LTRO) που λήγουν ή από τις πρόωρες αποπληρωμές από τις τράπεζες.

Ενώ ο κύριος μοχλός της πτώσης του ισολογισμού της ΕΚΤ ήταν μέσω του LTRO, η κεντρική τράπεζα άρχισε να μειώνει τις θέσεις της στο πλαίσιο του προγράμματος αγοράς περιουσιακών στοιχείων (APP) προχωρώντας σε μείωση των επανεπενδύσεων από τον Μάρτιο έως τον Ιούλιο του 2023. Μέχρι σήμερα, η μείωση των θέσεων σε κρατικά ομόλογα στο πρόγραμμα αγορών του δημόσιου τομέα (PSPP) είναι περίπου 170 δισ. ευρώ ή το 6% των συνολικών συμμετοχών APP. Το PEPP, όπως τονίζει ο οίκος, αντιπροσωπεύει μικρότερο μερίδιο του ισολογισμού της ΕΚΤ από το APP και το μεγαλύτερο μέρος του APP ανήκει στο PSPP.

Συνολικά, το PSPP αντιπροσωπεύει περίπου το 40% του συνολικού ισολογισμού της ΕΚΤ, ενώ το μερίδιο του PEPP είναι περίπου 25%. Το PSPP έχει επίσης αρχίσει να μειώνεται, αν και ο ρυθμός είναι κάπως ταχύτερος από εκείνον που ανακοίνωσε η ΕΚΤ για το PEPP (15 δισ. ευρώ μηνιαίως κατά μέσο όρο στο πλαίσιο του PSPP, σε σύγκριση με μέσο όρο 7,5 δισ. ευρώ μηνιαίως στο πλαίσιο του PEPP).

Η μείωση του μεγέθους του ισολογισμού της ΕΚΤ σημαίνει ότι θα πρέπει να βρεθούν άλλες πηγές ζήτησης για κρατικά ομόλογα για να αποφευχθεί αύξηση του κόστους χρηματοδότησης. Μέχρι στιγμής, η αυξημένη ζήτηση από άλλους τομείς έχει αντισταθμίσει τη μείωση της ζήτησης από την ΕΚΤ, καθώς οι υψηλότερες αποδόσεις καθιστούν τα κρατικά ομόλογα πιο ελκυστικά για άλλους επενδυτές.

Συγκεκριμένα, νοικοκυριά και τράπεζες συνέβαλαν στη διατήρηση της ζήτησης και στη στήριξη των τιμών για τα ιταλικά και τα ισπανικά κρατικά ομόλογα. Το timing της αλλαγής στην πολιτική επανεπένδυσης PEPP βοηθά επίσης στην ελαχιστοποίηση της διαταραχής της αγοράς από αυτήν την εξέλιξη, καθώς το μεγαλύτερο μέρος των εκδόσεων ομολόγων των χωρών της ευρωζώνης το 2024 θα πραγματοποιηθεί στο πρώτο εξάμηνο του έτους, όπως τονίζει η Moody’s.

Ενώ το τέλος των επανεπενδύσεων PEPP στα τέλη του 2024 αφαιρεί ένα εργαλείο από τη "φαρέτρα" της ΕΚΤ, η κεντρική τράπεζα διαθέτει άλλα μέσα διαχείρισης του κινδύνου κατακερματισμού, επισημαίνει ο οίκος. Για παράδειγμα, εάν τα spreads διευρυνθούν σημαντικά, η ΕΚΤ μπορεί να μετριάσει κινδύνους σταθερότητας αξιοποιώντας άλλα μέτρα, όπως το μέσο προστασίας μετάδοσης (TPI) και τα προγράμματα οριστικών νομισματικών συναλλαγών (OMT). Το TPI μπορεί συνεπώς να χρησιμοποιηθεί για να αντιμετωπίσει αυτό που η ΕΚΤ θεωρεί ως "αδικαιολόγητη άτακτη δυναμική της αγοράς που απειλεί σοβαρά τη μετάδοση της νομισματικής πολιτικής".

Φυσικά, το TPI δεν είναι πανάκεια ενάντια στην αύξηση των αποδόσεων σε όλες τις περιστάσεις, τονίζει η Moody’s. Όπως είδαμε το 2022 και το 2023, η ΕΚΤ ήταν πρόθυμη να δει το κόστος χρηματοδότησης των κρατών της ζώνης του ευρώ να αυξάνεται πολύ σημαντικά στο πλαίσιο της αυστηρότερης νομισματικής πολιτικής και του υψηλού πληθωρισμού. Ωστόσο, είναι μια αξιόπιστη πηγή υποστήριξης που μπορεί να ανταποκριθεί σε απότομες αυξήσεις του κόστους δανεισμού που δεν εξηγούνται από τα θεμελιώδη μεγέθη μιας χώρας. Αυτό περιορίζει την έκθεση των χωρών σε πολύ υψηλά επίπεδα πίεσης ρευστότητας.

Όπως τονίζει η Moody’s, ενώ συνεχίζονται οι επανεπενδύσεις του PEPP, η ευέλικτη πολιτική επανεπένδυσης της ΕΚΤ θα παραμείνει σε ισχύ, γεγονός που της επιτρέπει ουσιαστικά να παρεμβαίνει στις αγορές ομολόγων.

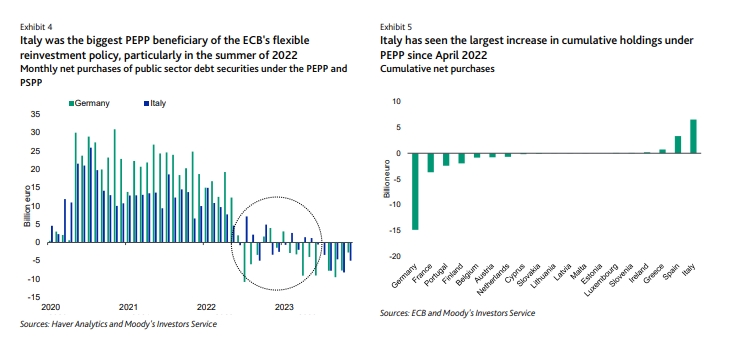

Από την άνοιξη του 2022, η Ιταλία και η Ισπανία ήταν οι μεγαλύτεροι δικαιούχοι των επανεπενδύσεων του PEPP, ακολουθούμενες από την Ελλάδα (αν και σε πολύ μικρότερο βαθμό όπως φαίνεται και στο γράφημα του οίκου). Επιπλέον, κατά τα πρώτα στάδια της χαλάρωσης του PSPP, η ΕΚΤ είχε επίσης την ευελιξία στην πολιτική επανεπενδύσεων, γεγονός που της επέτρεψε να επανεπενδύει υψηλότερο ποσοστό ιταλικών και ισπανικών ομολόγων.

Συνεπώς, με βάση και τα παραπάνω, κατά τη Moody’s, η συνέχιση των ευέλικτων επανεπενδύσεων στο PEPP στις αρχές του 2024 είναι πιθανό να εξασφαλίσει μια ομαλή μετάβαση προς τον τερματισμό τους στο τέλος του 2024.

Επιχειρήματα ακόμη και για αύξηση των επιτοκίων του ευρώ μέσα στο 2026 εκφράζουν στελέχη της αγοράς, αφού εκτός από το βασικό σενάριο που θέλει τον πληθωρισμό κάτω από το 2% υπάρχουν και άλλα με...

Χαμηλότερος ο πήχης για αρνητικές εκπλήξεις στον πληθωρισμό.

"Ένα πράγμα που δεν έχει αλλάξει και αυτό είναι η αβεβαιότητα".

Αμετάβλητα διατήρησε για τέταρτη διαδοχική συνεδρίαση τα επιτόκια της η Ευρωπαϊκή Κεντρική Τράπεζας, επιβεβαιώνοντας πλήρως τις εκτιμήσεις των αναλυτών. Ισχυρότερη η οικονομική ανάπτυξη στις...

Τα στοιχεία που επανέφεραν τους ελληνικούς κρατικούς τίτλους στον δείκτη.

Η ισχυρή ανάπτυξη της ελληνικής οικονομίας και η συνετή δημοσιονομική πολιτική αναμένεται να ασκήσουν καθοδική πίεση στον δείκτη χρέους προς ΑΕΠ.

Νέα κίνητρα για την διαπραγμάτευση ελληνικών ομολόγων.

Οι κινήσεις σε ισοτιμίες και πραγματικά επιτόκια έχουν οδηγήσει σε σύσφιξη αντίστοιχη με 1–2 αυξήσεις.

Αυξημένες τις νέες χορηγήσεις δανείων "βλέπουν" οι ελληνικές τράπεζες.

Οι καταλύτες που αναμένεται να συντηρήσουν τη θετική πορεία των ελληνικών τίλτων και την επόμενη χρονιά.

Σε 110 τράπεζες που τελούν υπό άμεση εποπτεία το 2026.