Παρασκευή, 27-Οκτ-2023 13:00

SocGen: Η αξιολόγηση της Ελλάδας σύντομα θα φτάσει εκείνη της Ιταλίας

Της Ελευθερίας Κούρταλη

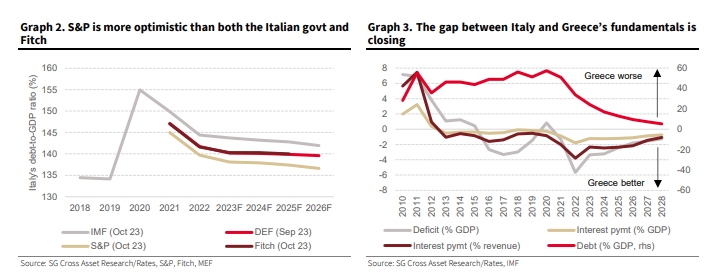

Η αναβάθμιση της πιστοληπτικής ικανότητας της Ελλάδας από την S&P στις 20 Οκτωβρίου ήταν ευρέως αναμενόμενη και η κίνηση οφείλεται στους ίδιους παράγοντες με τις προηγούμενες αναβαθμίσεις της: δημοσιονομική εξυγίανση και ισχυρή οικονομική ανάπτυξη, επισημαίνει η Société Générale. Στην πραγματικότητα, όπως τονίζει, η Ελλάδα έχει ξεπεράσει την Ιταλία σε πολλές δημοσιονομικές μετρήσεις και η μεγαλύτερη αδυναμία της Ελλάδας - ο αυξημένος δείκτης χρέους προς ΑΕΠ - αναμένεται να βελτιωθεί σημαντικά μεσοπρόθεσμα.

Κατά την άποψη της γαλλικής τράπεζας, οι θετικές ενέργειες αξιολόγησης για την Ελλάδα θα συνεχιστούν και η αξιολόγησή της τελικά θα συγκλίνει με εκείνη της Ιταλίας. Ο αντίκτυπος στην αγορά ήταν περιορισμένος μέχρι στιγμής, επειδή η απόφαση είχε ήδη τιμολογηθεί και η SocGen πιστεύει ότι ο αντίκτυπος της αναβάθμισης θα προέλθει από τη βελτίωση των θεμελιωδών μεγεθών και όχι από την αύξηση της ζήτησης από συγκεκριμένους τομείς, όπως είδαμε στην περίπτωση της Πορτογαλίας.

Αξίζει να σημειώσουμε πως η DBRS δίνει την υψηλότερη βαθμολογία στην Ιταλία, στο BBB high, τρεις βαθμίδες πάνω από την επενδυτική, ακολουθούμενη από την S&P και την Fitch στο ΒΒΒ – δύο βαθμίδες πάνω από την επενδυτική, ενώ η Moody’s δίνει τη χαμηλότερη αξιολόγηση, Baa3, μόλις μία βαθμίδα πάνω από την επενδυτική.

Ειδικότερα, όπως έχει εξηγήσει η γαλλική τράπεζα, θεωρεί ότι υπάρχουν δύο κανάλια μέσω των οποίων η αναβάθμιση της αξιολόγησης θα μπορούσε να επηρεάσει τη ζήτηση για τα ελληνικά ομόλογα.

Πρώτον, μία δεύτερη αξιολόγηση επενδυτικής βαθμίδας από οποιονδήποτε από τους τρεις μεγάλους οίκους αξιολόγησης θα πληροί τις προϋποθέσεις ώστε να ενταχθούν τα ελληνικά ομόλογα στους περισσότερους κρατικούς δείκτες της ζώνης του ευρώ και τα funds που παρακολουθούν αυτούς τους δείκτες θα πρέπει να εντάξουν στο χαρτοφυλάκιό τους ελληνικά ομόλογα για να "αναπαράγουν" την απόδοση του δείκτη.

Εξετάζοντας τα 106 funds που επενδύουν σε κρατικά ομόλογα της ευρωζώνης, η SocGen υπολογίζει πως η πιθανή εισροή στις αγορές ελληνικών ομολόγων θα είναι μόνο 650 εκατ. ευρώ, ένα μικρό μέγεθος σε σύγκριση με τα ελληνικά ομόλογα που είναι σε κυκλοφορία (περίπου 80 δισ. ευρώ).

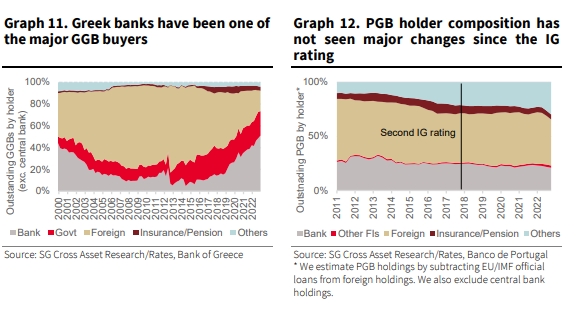

Δεύτερον, η επενδυτική βαθμίδα θα μπορούσε να ενισχύσει την εμπιστοσύνη των επενδυτών στα ελληνικά ομόλογα και την προθυμία να κατέχουν ελληνικούς κρατικούς τίτλους. Αυτό μπορεί να ισχύει ιδιαίτερα για τους ξένους επενδυτές.

Το 2012, όπως αναφέρει η γαλλική τράπεζα, οι ξένοι επενδυτές κατείχαν σε κάποιο σημείο ακόμα και το 80% του free float των ελληνικών ομολόγων, αλλά ο αριθμός αυτός είχε συρρικνωθεί στο 19% μέχρι το τέλος του 2022 και οι εγχώριες τράπεζες έγιναν οι κύριοι κάτοχοι ελληνικών ομολόγων. Τούτου λεχθέντος, όπως προσθέτει, η δεύτερη αξιολόγηση investment grade της Πορτογαλίας στα τέλη του 2017 δεν προκάλεσε καμία αλλαγή στη σύνθεση των κατόχων πορτογαλικών ομολόγων, με τους ξένους επενδυτές να κατέχουν σταθερά το 45% των ομολόγων της Πορτογαλίας που ήταν σε κυκλοφορία.

Η δεύτερη αξιολόγηση επενδυτικής βαθμίδας για την Ελλάδα από μεγάλο οίκο που αναμένεται στο τρέχον β’ εξάμηνο του 2023, θα υποστηρίξει τα ελληνικά ομόλογα υποδεικνύοντας την αποτίμηση των ισχυρών θεμελιωδών μεγεθών της οικονομίας αντί την ενίσχυση της ζήτησης από ένα συγκεκριμένο τμήμα της αγοράς, όπως τονίζει η Société Générale.

Όπως καταλήγει, εδώ και αρκετό καιρό είναι αισιόδοξη για τις προοπτικές των μικρότερων χωρών της ζώνης του ευρώ όπως η Πορτογαλία, η Ιρλανδία και η Ελλάδα. Αυτές οι χώρες έχουν βελτιώσει σημαντικά τις δημοσιονομικές μετρήσεις τους και έχουν ακολουθήσει μια τάση ταχείας ανάκαμψης. Οι θετικές προοπτικές τους αντανακλώνται στις αγορές ομολόγων, με τα ελληνικά, τα πορτογαλικά και τα ιρλανδικά ομόλογα να υπερτερούν έναντι όλων των υπολοίπων. Η αποκλίνουσα αυτή δυναμική θα συνεχιστεί τόσο στις αξιολογήσεις όσο και στην τιμολόγηση της αγοράς, κατά την άποψή της.

"Η Ευρώπη επιτέθηκε σήμερα σε άλλη μια μεγάλη αμερικανική εταιρεία, τη Google".

Προειδοποίησε για "τρομερό συστημικό σοκ".

Σύμφωνα με τον Λούτνικ, οι δασμοί στα ιαπωνικά προϊόντα θα 'ανέβουν ξανά' εάν η χώρα δεν τηρήσει τους όρους της συμφωνίας.

Απογοητευτική ήταν για ακόμα ένα μήνα η έκθεση για τις θέσεις εργασίας στις ΗΠΑ.

Σε τριμηνιαία βάση, σημειώθηκε οριακή ανάπτυξη 0,1%. Χαμηλές επιδόσεις της Ελλάδας στην απασχόληση.

Από τις 10 Σεπτεμβρίου.

Η Δανία (παραδοσιακά ευρωσκεπτικιστική) θα πρέπει να εξετάσει το ενδεχόμενο ένταξης στο ευρώ για στενότερες σχέσεις με την ΕΕ, διαμηνύει ο Τόμσεν.

Ευθυγραμμίζονται οι εκτιμήσεις των οικονομολόγων με εκείνες της αγοράς.

Οι αναλυτές περίμεναν να ενισχυθούν.

Ο πρόεδρος των ΗΠΑ είχε δείπνο στον Λευκό Οίκο με τους CEOs τεχνολογικών κολοσσών.

Παρά τη νευρικότητα που έχουν δημιουργήσει οι δασμοί Τραμπ και πρόσφατα η νέα πολιτικο-οικονομική κρίση στη Γαλλία, αντί να χάσουν, κερδίζουν - αργά, αλλά σταθερά - έδαφος.