Δευτέρα, 10-Ιαν-2022 14:55

Καμπανάκι ΤΧΣ προς τράπεζες για κεφαλαιακή ενίσχυση και μείωση κινδύνων

Του Λεωνίδα Στεργίου

Μπορεί οι ελληνικές συστημικές τράπεζες να εμφανίστηκαν πιο ανθεκτικές, σε σχέση με το παρελθόν, στα stress test του 2021, εντούτοις παρουσιάζονται πιο "αδύναμες” στις κεφαλαιακές επιπτώσεις υπό το δυσμενές σενάριο εν όψει των stress test του 2023, σύμφωνα με ανάλυση του Ταμείου Χρηματοπιστωτικής Σταθερότητας.

Για τον λόγο αυτό, οι συγγραφείς της έκθεσης συστήνουν:

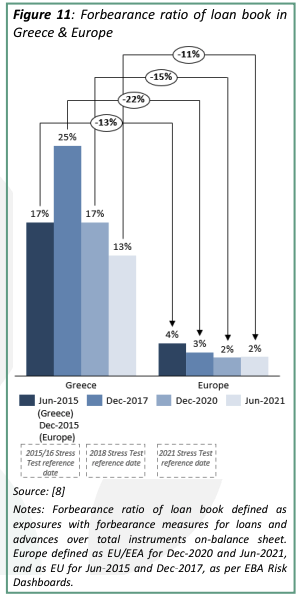

-Περαιτέρω μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPE) με στόχο το ποσοστό των κόκκινων δανείων να πλησιάσει στον ευρωπαϊκό μέσο όρο που κυμαίνεται σήμερα κοντά στο 2,1% (από περίπου 10% στην Ελλάδα). Ωστόσο, θα πρέπει να δοθεί έμφαση στις ρυθμίσεις δανείων, αναβαθμίζοντας τα συστήματα πιστωτικού κινδύνου και τα πιστωτικά κριτήρια, ώστε να υπάρχει έγκαιρη δράση σε περίπτωση που η εξυγίανση δεν πραγματοποιείται. Παρά τις προσπάθειες μείωσης των κόκκινων δανείων, οι ελληνικές τράπεζες έχουν υψηλότερο στοκ υπό ρύθμιση δανείων σε σχέση με τις ευρωπαϊκές τράπεζες.

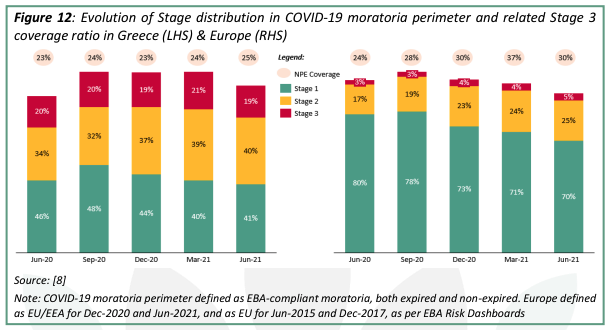

-Προσεκτικότερη παρακολούθηση των δανείων που εντάχθηκαν σε μορατόρια λόγω Covid-19, δίνοντας μεγαλύτερη έμφαση σε κινδύνους που μπορεί να έχουν επίπτωση στην ποιότητα του ενεργητικού και στη δημιουργία νέων κόκκινων δανείων. Εξάλλου, οι ελληνικές τράπεζες έχουν σημαντικά υψηλότερο ποσοστό δανείων σε μορατόρια που χαρακτηρίζονται "υψηλού κινδύνου” (stage 2) στην Ε.Ε.

-Αναζήτηση ευκαιριών που θα αντισταθμίσουν το ρίσκο, με προσεκτική και αποτελεσματική πιστωτική επέκταση, στο πλαίσιο του προγράμματος Ελλάδα 2.0

Διαφοροποίηση εσόδων τόσο ως προς τη λειτουργία όσο και ως προς τη γεωγραφική προέλευση καθώς οι περισσότερο διαφοροποιημένες τράπεζες ανταποκρίνονται καλύτερα στα stress test. H διαφοροποίηση των εσόδων είναι ακόμα πιο επιτακτική λόγω της πίεσης στα έσοδα από τόκους, λόγω των τιτλοποιήσεων.

-Αναζήτηση δράσεων για ενίσχυση του λειτουργικού αποτελέσματος μέσω ψηφιακού μετασχηματισμού, καλύτερης διαχείρισης κινδύνους και ενσωμάτωσης των κριτηρίων ESG σε όλη την επιχειρηματική δραστηριότητα και στρατηγική των τραπεζών, ενσωματώνοντας παράλληλα ποσοτικούς και ποιοτικούς στόχους.

Σε ό,τι αφορά στα stress test του 2021, η μεγαλύτερη ανθεκτικότητα του ελληνικού τραπεζικού συστήματος σε σύγκριση με τις δύο προηγούμενες ασκήσεις το 2018 και το 2015 οφείλεται:

-Πρώτον, στις χαμηλότερες προβλέψεις, καθώς τα Μη Εξυπηρετούμενα Ανοίγματα (ΜΕΑ) έχουν μειωθεί περισσότερο από 50% σε σχέση με το 2015 όταν σημειώθηκε το υψηλότερό τους σημείο.

-Δεύτερον, στη μικρότερη επίδραση του δυσμενούς σεναρίου στα καθαρά έσοδα από τόκους εξαιτίας της ευνοϊκής σύνθεσης του ισολογισμού, του χαμηλότερου κόστους χρηματοδότησης και της βελτιωμένης μακροπρόθεσμης πιστοληπτικής ικανότητας των τραπεζών

-Τρίτον, στα χαμηλότερα διοικητικά έξοδα, καθώς οι τράπεζες έχουν περιορίσει και εξορθολογήσει τις δραστηριότητές τους.

Σύμφωνα με το ΤΧΣ, για πρώτη φορά, το ελληνικό τραπεζικό σύστημα μείωσε το χάσμα σε όρους κεφαλαιακής επίπτωσης σε σχέση με τις μεγαλύτερες τράπεζες της Ευρώπης που παρατηρούνταν στις προηγούμενες ασκήσεις.

Παρ’ όλα αυτά, οι ελληνικές τράπεζες παραμένουν σχετικά λιγότερο κεφαλαιοποιημένες συγκρινόμενες με τις Ευρωπαϊκές στο τέλος του χρονικού ορίζοντα της Άσκησης Stress Test (2023), όπως συνέβη και στο σημείο εκκίνησης της Άσκησης, σημειώνουν οι αναλυτές του ΤΧΣ.

Ιστορική όσο και αμφιλεγόμενη συμφωνία.

Ρήγμα στις σχέσεις του Λευκού Οίκου με την ExxonMobil φέρνει η στάση του αμερικανικού κολοσσού απέναντι στη Βενεζουέλα, με τον πρόεδρο των ΗΠΑ να εκφράζει ανοιχτά τη δυσαρέσκειά του.

Την πρώτη εμπειρία του ως πρόεδρος του Eurogroup θα έχει την Δευτέρα ο Κυριάκος Πιερρακάκης.

Παραμένει στο 0,5% το ποσοστό αντικυκλικού κεφαλαιακού αποθέματος ασφαλείας για την Ελλάδα.

Οι ελληνικές τράπεζες εισέρχονται στο 2026 σε ισχυρή θέση.

Σταθερά επιτόκια και όγκοι στηρίζουν την κερδοφορία.

Τα συμπεράσματα της από συναντήσεις που είχε με επενδυτές στις ΗΠΑ και αλλού παρουσιάζει η UBS. Παραμένει στα top picks η Τράπεζα Πειραιώς.

Σε πλεονεκτική θέση έχει φέρει τις ελληνικές τράπεζες το πλεόνασμα κεφαλαίων και ρευστότητας που διαθέτουν και η αύξηση των καταθέσεων από νοικοκυριά και επιχειρήσεις.

Οι ελληνικές τράπεζες έβαλαν τα θεμέλια της ανάπτυξης και τώρα χτίζουν πάνω στην επιτυχία τους.

Εισροές κεφαλαίων και επενδυτικό ενδιαφέρον για τις ελληνικές τράπεζες καταγράφεται ήδη από την αρχή της χρονιάς.

"Η ανθεκτικότητα που επιτεύχθηκε δεν πρέπει να οδηγήσει σε εφησυχασμό και κοντόφθαλμες αποφάσεις".