Πέμπτη, 06-Ιαν-2022 08:03

Μειώθηκε το επιτόκιο στα επιχειρηματικά δάνεια

Του Λεωνίδα Στεργίου

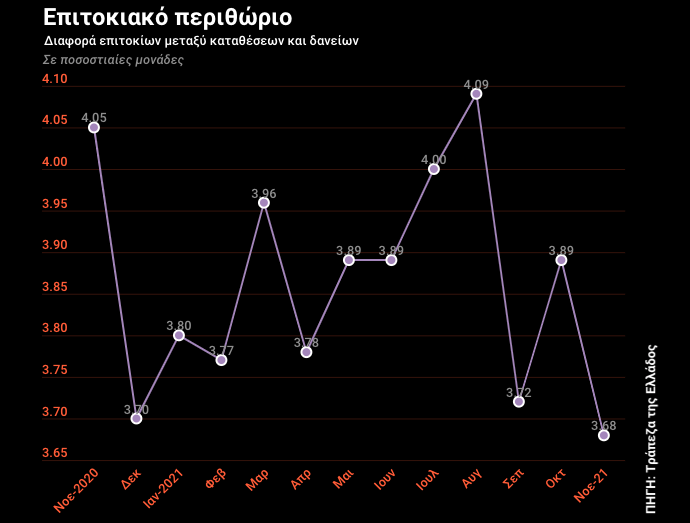

Η κερδοφορία των τραπεζών θα στηριχθεί το 2022 στη μείωση του κόστους και στην αύξηση των εσόδων από προμήθειες και από συναλλαγές, καθώς αναμένεται περαιτέρω μείωση του επιτοκιακού περιθωρίου, λόγω ανταγωνισμού, παρά τη θετική πιστωτική επέκταση κατά 10 δισ. ευρώ.

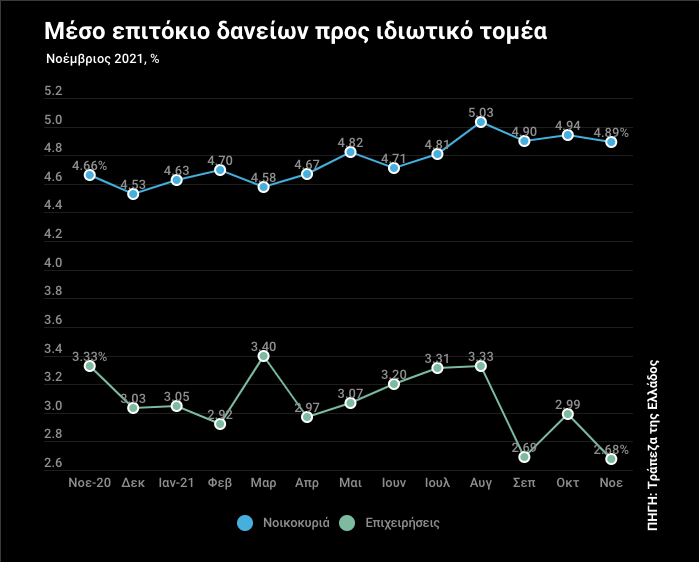

Εντυπωσιακή ήταν η αύξηση το Νοέμβριο στα καταναλωτικά δάνεια και μάλιστα σε εκείνα με εξασφαλίσεις, όπου το επιτόκιο σχεδόν διπλασιάστηκε. Ενδεχομένως, αυτό αποδίδεται στο γεγονός ότι η συγκεκριμένη αγορά είναι ρηχή και επηρεάζεται από συγκεκριμένες περιπτώσεις. Ενδεικτικά, το μέσο επιτόκιο καταναλωτικών με εξασφαλίσεις το Νοέμβριο αυξήθηκε στο 10,60% (κυμαινόμενο επιτόκιο ή σταθερό για ένα έτος), όταν τον Οκτώβριο ήταν στο 5,72% και τον Σεπτέμβριο στο 9,73%. Βέβαια, υπάρχει και το προηγούμενο του Αυγούστου, όταν πάλι είχε εκτιναχθεί πάνω από το 11,5%.

Η συρρίκνωση του επιτοκιακού περιθωρίου στα επιχειρηματικά δάνεια έχει επισημανθεί από τις διοικήσεις των τραπεζών κατά τις παρουσιάσεις των αποτελεσμάτων σε αναλυτές, ενώ σημειώνεται και στην έκθεση της Τράπεζας της Ελλάδος, η οποία κάνει λόγο για αδύναμη κερδοφορία από το περιβάλλον χαμηλών επιτοκίων. Οι τράπεζες μάλιστα αναμένουν ένταση του ανταγωνισμού που θα επικεντρωθεί κυρίως στα επιχειρηματικά δάνεια προς μεγάλες επιχειρήσεις, ενόψει μάλιστα του Ταμείου Ανάκαμψης και των χορηγήσεων ύψους 3,6 δισ. ευρώ. Ο ανταγωνισμός γίνεται ακόμα μεγαλύτερος στα δάνεια προς τις μεγάλες επιχειρήσεις, λαμβάνοντας υπόψη τις μεγάλες αποπληρωμές δανείων καθώς έχουν τη δυνατότητα να αντικαθιστούν τον τραπεζικό δάνειο με ομολογιακές εκδόσεις. Αυτό φάνηκε από τη μείωση της πιστωτικής επέκτασης προς επιχειρήσεις το γ’ τρίμηνο του έτους.

Τα στοιχεία του Νοεμβρίου 2021 επιβεβαιώνουν την τάση αυτή, με μείωση του επιτοκιακού περιθωρίου και του κόστους δανεισμού προς την επιχειρηματική πίστη. Μειώσεις επιτοκίων παρατηρούνται ακόμα και προς τα δάνεια προς ελεύθερους επαγγελματίες και μικρομεσαίες επιχειρήσεις, ενώ η πτώση γίνεται πιο έκδηλη στα μεγάλα δάνεια, όπου σε ένα μήνα το επιτόκιο μειώθηκε κατά 0,46 της μονάδας.

Αντίθετα, στα περισσότερα δάνεια της λιανικής τραπεζικής, δηλαδή στα καταναλωτικά και τα στεγαστικά παρατηρήθηκε αύξηση. Η περαιτέρω άνοδος συγκρατείται εν μέρει από τον ανταγωνισμό κυρίως στα στεγαστικά δάνεια, αλλά η λιανική τραπεζική είναι αυτή που αφήνει το μεγαλύτερο περιθώριο κέρδους για τις τράπεζες. Είναι ενδεικτικό ότι από τις καθαρές χορηγήσεις των περίπου 6 δισ. ευρώ προς επιχειρήσεις και νοικοκυριά το 2020 (πέραν του Ταμείου Ανάκαμψης), το 60% θα αφορά σε στεγαστικά και καταναλωτικά.

Έτσι, μέσα σε 12 μήνες, το μέσο επιτόκιο δανεισμού των νοικοκυριών από το 4,66% αυξήθηκε στο 4,89%, ενώ στην επιχειρηματική πίστη μειώθηκε από το 3,33% στο 2,68%. Αντίστοιχη ήταν και η μείωση του επιτοκιακού περιθωρίου, από τις 4,05 ποσοστιαίες μονάδες στις 3,68 μονάδες (για το σύνολο των δανείων και των καταθέσεων). Οι τραπεζίτες αναμένουν περαιτέρω υποχώρηση του επιτοκιακού περιθωρίου, όπου ειδικά στα επιχειρηματικά μπορεί να φτάσει πέριξ της 1 μονάδας.

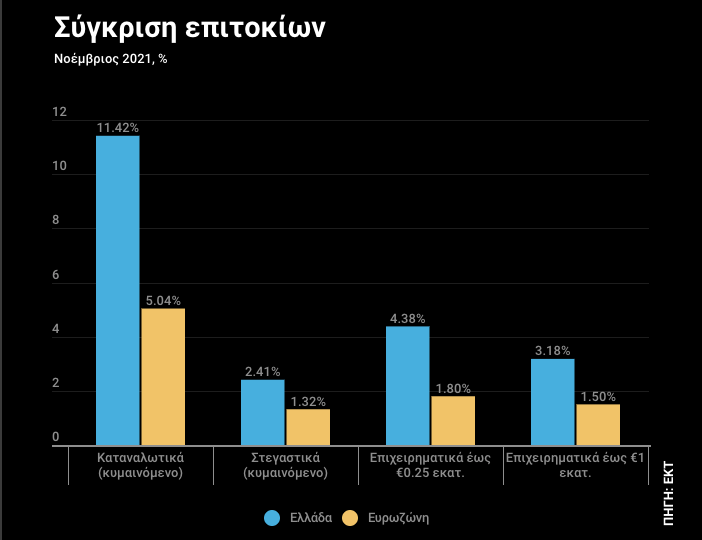

Πάντως, σε σχέση με τον μέσο όρο της Ευρωζώνης, τα επιτόκια δανεισμού νοικοκυριών και επιχειρήσεων κυμαίνονται σχεδόν σε διπλάσια επίπεδα, όπως προκύπτει από τα στοιχεία της ΕΚΤ για το Νοέμβριο του 2021.

"Η αβεβαιότητα παραμένει υψηλή. Εάν οι προοπτικές αλλάξουν, είμαστε έτοιμοι να αντιδράσουμε".

Αλλά η κυβέρνηση, όπως τονίζει το ΠΑΣΟΚ, αρνείται ξανά να ενημερώσει ολοκληρωμένα την ελληνική κοινωνία.

"Δεν θα χαθεί ούτε ευρώ από το Ταμείο Ανάκαμψης - Έως την ερχόμενη εβδομάδα θα υποβληθεί το 7ο αίτημα".

Νέα επενδυτικά κονδύλια συνολικού ύψους 38,5 δισ. ευρώ έρχονται να αντικαταστήσουν σταδιακά το κενό επενδύσεων που θα δημιουργήσει από το 2027 το τέλος του Ταμείου Ανάκαμψης.

Οι εκτιμήσεις για ΕΚΤ, Fed, BoJ και RBA.

Στην πίεση του να απορροφηθούν και τα 17,7 δισ. ευρώ των χαμηλότοκων δανείων του Ταμείου Ανάκαμψης και Ανθεκτικότητας, τα οποία ως γνωστό διατίθενται για ιδιωτικές επενδύσεις, η Ελλάδα έκανε χρήση της...

Αυτή την εβδομάδα, οι αγορές θα επικεντρωθούν πλήρως στην τελευταία συνεδρίαση της Fed για το 2025.

Τι δείχνουν τα παράγωγα σε ΗΠΑ και Ευρώπη και πως ευνοούνται ευρωπαϊκές και ελληνικές τράπεζες από τις προσδοκίες

Μικρές αυξομειώσεις στα κυμαινόμενα επιτόκια των δανείων προκαλούν οι διακυμάνσεις του euribor.

To τέλος του Ταμείου Ανάκαμψης φέρνει ξανά στο προσκήνιο τα χρόνια προβλήματα της οικονομίας.

Η επιτυχία του φετινού προγράμματος δημοσίων επενδύσεων θα κρίνει την επίτευξη του στόχου για ανάπτυξη 2,2%.