Πέμπτη, 24-Ιουν-2021 20:02

ΕΚΤ-Κομισιόν: Η κρατική στήριξη απέτρεψε χιλιάδες λουκέτα

Του Λεωνίδα Στεργίου

Οι επιχειρήσεις και κυρίως οι μικρομεσαίες δεν βρήκαν την αναμενόμενη χρηματοδοτική στήριξη από το τραπεζικό σύστημα κατά την πανδημία, το 2020, σύμφωνα με ειδική έκθεση της ΕΚΤ και της Κομισιόν, με στόχο να μετρηθεί η αποτελεσματικότητα των δημοσιονομικών μέτρων στήριξης. Η διαπίστωση αυτή είναι κοινή για όλη την Ευρωζώνη, αλλά η Ελλάδα μαζί με την Πορτογαλία ξεχωρίζουν ως οι χώρες όπου η κρατική στήριξη ήταν η κύρια πηγή χρηματοδότησης των επιχειρήσεων στην κρίση και όχι οι τράπεζες.

Τα μέτρα της κρατικής στήριξης χωρίζονται σε τρεις κατηγορίες, δηλαδή τις ενισχύσεις για τη μισθωτή εργασία και την απασχόληση, τις φορολογικές ελαφρύνσεις, τις αναστολές πληρωμών δανείων και άλλων υποχρεώσεων προς το Δημόσιο και τα Ταμεία, και άλλα μέτρα που διευκόλυναν κυρίως το κεφάλαιο κίνησης ή άλλες υποστηρικτικές δραστηριότητες.

Πανευρωπαϊκά, πάνω από το 70% των επιχειρήσεων έκαναν χρήση των κρατικών μέτρων στήριξης, αποτρέποντας λουκέτα, έκρηξη της ανεργίας και εκτίναξη των κόκκινων δανείων.

Στην Ελλάδα, τα συμπεράσματα είναι πιο εντυπωσιακά:

* Πάνω από το 80% των ευάλωτων επιχειρήσεων και άνω του 35% των κερδοφόρων επιχειρήσεων έκαναν χρήση των κρατικών μέτρων στήριξης. Δηλαδή αποτράπηκαν 8 στα 10 λουκέτα από ευάλωτες επιχειρήσεις που σημείωναν στην περίοδο της κρίσης μείωση τζίρου και κερδών, αύξηση κόστους χρήματος και αύξηση του λόγου χρέους προς ίδια κεφάλαια (σύμφωνα με τα κριτήρια της μελέτης).

* Περισσότερες από τα 2/3 των επιχειρήσεων δήλωσαν ότι με τη στήριξη αυτή μπόρεσαν να ξεπεράσουν την κρίση και θα μπορέσουν να ανταποκριθούν τα επόμενα δύο χρόνια.

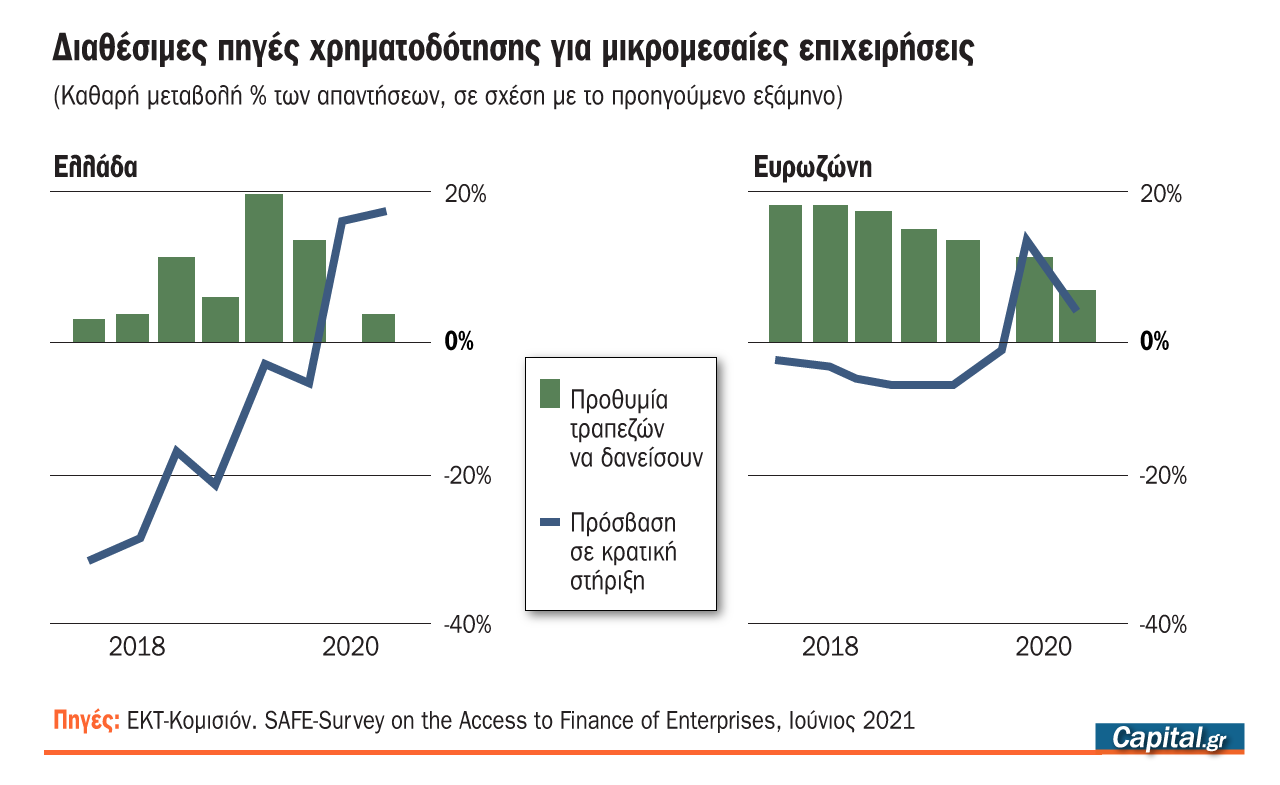

* Η ζήτηση για δάνεια και γραμμές πίστωσης δεν ικανοποιήθηκε από τις τράπεζες καθώς η διαθεσιμότητα τραπεζικής χρηματοδότησης ήταν αρνητική. Έτσι, αυξήθηκε το χρηματοδοτικό κενό των επιχειρήσεων, οι οποίες ανέφεραν και αύξηση της δυσκολίας στην πρόσβαση προς τη χρηματοδότηση.

* Από το 2019 μέχρι την έναρξη της πανδημίας, η πρόσβαση στην κρατική χρηματοδότηση ήταν αρνητική, με τις τράπεζες να παίζουν την κυρίαρχη πηγή χρηματοδότησης. Όμως, από τις αρχές του 2000, σχεδόν εξαφανίζεται η παρουσία των τραπεζών και εμφανίζεται το κράτος ως η κύρια πηγή χρηματοδότησης της πραγματικής οικονομίας.

* Από το 2ο εξάμηνο του 2020, οι τράπεζες ξεκίνησαν τη χορήγηση δανείων, όμως περιόρισαν περαιτέρω τις γραμμές πίστωσης προς τις επιχειρήσεις. Ειδικότερα, στο πρώτο εξάμηνο, η αύξηση των αναγκών για τραπεζικά δάνεια και γραμμές πίστωσης, αυξήθηκε κατά 38% και 34%, αντίστοιχα. Η διαθέσιμη τραπεζική χρηματοδότηση μέσω δανείων και γραμμές πίστωσης μειώθηκε κατά 3% και 2%, αντίστοιχα. Στο δεύτερο εξάμηνο, οι ανάγκες για δάνεια και γραμμές πίστωσης αυξήθηκαν κατά 33% και 21%, αντίστοιχα. Η διαθεσιμότητα για δάνεια αυξήθηκε κατά 3% αλλά εκείνη για γραμμές πίστωσης μειώθηκε περαιτέρω κατά 5%. Έτσι, το χρηματοδοτικό κενό των επιχειρήσεων στην Ελλάδα αυξήθηκε στο πρώτο εξάμηνο του 2020 κατά 17% και στο δεύτερο εξάμηνο κατά 14%.

Τα απόλυτα μεγέθη από στοιχεία της Τράπεζας της Ελλάδος επιβεβαιώνουν την παραπάνω εικόνα αλλά και την επισήμανση στην Έκθεση Χρηματοπιστωτικής Σταθερότητας της ΤτΕ ότι θα αναμενόταν μεγαλύτερη πιστωτική επέκταση, δεδομένης της ρευστότητας που απέκτησαν οι τράπεζες από τα μέτρα της ΕΚΤ. Πράγματι, οι καθαρές ροές χρηματοδότησης από τις τράπεζες προς επιχειρήσεις και νοικοκυριά (εξαιρούνται ασφαλιστικές εταιρείες και άλλες του χρηματοοικονομικού κλάδου) ήταν 5 δισ. ευρώ, όταν η συνολική κρατική στήριξη ξεπέρασε τα 23 δισ. ευρώ. Επίσης, οι τράπεζες προχώρησαν σε διαγραφές δανείων ύψους 3,8 δισ. ευρώ (στην πλειονότητα ήταν καταγγελμένα), αλλά και σε ρυθμίσεις συνολικού ύψους 28 δισ. ευρώ. Από την άλλη πλευρά, μέσω της κρατικής και της νομισματικής στήριξης, δάνεια συνολικού ύψους 27 δισ. εντάχθηκαν σε καθεστώς αναστολής δόσεων (moratorium) εκ των οποίων η πλειονότητα ήταν εξυπηρετούμενα. Επίσης, ακολούθησαν δύο προγράμματα επιδότησης δόσεων από το κράτος (Γέφυρα 1 και Γέφυρα 2), συνολικού προϋπολογισμού 600 εκατ. ευρώ.

Κατά τους πρώτους τέσσερις μήνες του 2021, οι καθαρές ροές χρηματοδότησης γίνονται αρνητικές. Προς επιχειρήσεις, η καθαρή ροή ήταν -170,6 εκατ. ευρώ και στα νοικοκυριά -745,6 εκατ. ευρώ. Σημειώνεται ότι η ροή χρηματοδότησης προς τα νοικοκυριά ήταν αρνητική και το 2020 (-1,7 δισ. ευρώ). Βέβαια, σε όλες αυτές τις ροές δεν λαμβάνονται υπόψη διαγραφές δανείων (το α’ τετράμηνο του 2021 ανήλθαν σε 1,5 δισ. ευρώ), αναχρηματοδοτήσεις και ρυθμίσεις, αλλά και αναταξινομήσεις (τιτλοποιήσεις) ή διαφορές από μεταβολές σε συναλλαγματικές ισοτιμίες. Επίσης, ένα κρίσιμο σημείο, το οποίο αναφέρουν τραπεζικά στελέχη, σχετίζεται και με τη μείωση της ζήτησης για νέα δάνεια, λόγω της ρευστότητας που απέκτησαν οι επιχειρήσεις κατά τη διάρκεια των lockdown ("αναγκαστική αποταμίευση” λόγω μείωσης δαπανών) και των κρατικών μέτρων στήριξης.

Το ζήτημα ενίσχυσης της χρηματοδότησης της οικονομίας και μάλιστα εγκαίρως, πριν την απόσυρση των μέτρων στήριξης, σημειώνεται τόσο από την Έκθεση Χρηματοπιστωτικής Σταθερότητας της Τράπεζας της Ελλάδος, όσο και από τον SSM. Μάλιστα, η ΤτΕ αναφέρει στην έκθεσή της ότι οι τράπεζες μπορούν και πρέπει να εκμεταλλευτούν το ευνοϊκό περιβάλλον ρευστότητας στις αγορές και των χαμηλών-αρνητικών επιτοκίων αντλώντας κεφάλαια προκειμένου να ενισχύουν την κεφαλαιακή τους επάρκεια και να προχωρήσουν σε στήριξη της οικονομίας. Τα περισσότερα κεφάλαια απαιτούνται διότι θα χρειαστούν να απορροφήσουν μεγαλύτερο κόστος για κινδύνους και προβλέψεις, κάτι το οποίο, όπως αναφέρει η ΤτΕ, δεν μπορεί να στηριχθεί μόνο στην κερδοφορία τους, αφού το περιβάλλον των χαμηλών επιτοκίων δεν την ευνοεί. Με ιδιαίτερο ενδιαφέρον αναμένεται η Έκθεση Νομισματικής Πολιτικής που θα παραδοθεί στη Βουλή από τον διοικητή της ΤτΕ κ. Γιάννη Στουρνάρα τη Δευτέρα, 28 Ιουνίου.

Την ίδια στιγμή, κυβέρνηση και τραπεζίτες στις εβδομαδιαίες τους συναντήσεις στο υπ. Οικονομικών, στο Συμβούλιο Ρευστότητας, αναζητούν τρόπους ώστε να διευρυνθούν τα κριτήρια τραπεζικής χρηματοδότησης και να αυξηθεί η πιστωτική επέκταση. Η πλευρά της κυβέρνησης αναφέρει ότι ότι μέχρι το 2023 θα έχει προσφέρει κρατική στήριξη ύψους 41 δισ. ευρώ σε επιχειρήσεις, ανέργους και νοικοκυριά, όταν τα κονδύλια από το Ταμείο Ανάκαμψης ανέρχονται σε 32 δισ. και τα δάνεια και τα κεφάλαια που θα κινητοποιηθούν, σε επιπλέον 38-40 δισ., αλλά μέχρι το 2026. Όμως, η κρατική στήριξη το 2022 σταματά με μόλις 2,1 δισ. (από 15,8 δισ. το 2021 και 23,1 δισ. το 2020).

Προς αυτή την κατεύθυνση συμφωνούν και οι τράπεζες που δηλώνουν ότι πρωταρχικός στόχος είναι η χρηματοδότηση της οικονομίας για την αξιοποίηση της ευκαιρίας του Ταμείου Ανάκαμψης, αλλά από την άλλη πλευρά τόσο το Ταμείο όσο και η εποπτεία επιβάλλουν συγκεκριμένα και αυστηρά τραπεζικά κριτήρια.

Τράπεζες και οικονομικό επιτελείο έχουν:

Πρώτον, συμφωνήσει σε βαθύτερη ανάλυση της πιστοληπτικής ικανότητας και των αναγκών της πελατείας τους.

Δεύτερον, οι τράπεζες θα πρέπει να αξιολογούν όχι μόνο την πιστοληπτική ικανότητα μιας επιχείρησης, αλλά και τη βιωσιμότητα ενός επιχειρηματικού σχεδίου. Δηλαδή, να χρηματοδοτούν επιχειρηματικά σχέδια.

Τρίτον, θα δημιουργηθεί δημόσιος φορέας πιστοληπτικής αξιολόγησης αλλά και Μητρώο Φερεγγυότητας Δανειοληπτών (General Credit Registry) για μεγαλύτερη διαφάνεια και συμμετρία πληροφόρησης που μειώνει το κόστος κινδύνου. Ακόμα, το υπ. Οικονομικών πρότεινε και τη δημιουργία ενός μητρώου δανειοληπτών ώστε να μπορεί να ελέγχεται από τις αρμόδιες αρχές εάν κάποιες εταιρείες χρηματοδοτούνται συνεχώς (και αναχρηματοδοτούνται) και κάποιες άλλες υποχρηματοδοτούνται.

Διαβάστε επίσης:

Οι έμποροι εμφανίζονται συγκρατημένα αισιόδοξοι.

"Και μετά το Ταμείο Ανάκαμψης, τι;" Το ερώτημα αυτό επανέρχεται ολοένα και πιο πιεστικά στον κλάδο της Πληροφορικής.

Στάση αναμονής κρατά η ΕΚΤ σε ό,τι αφορά την πολιτική επιτοκίων "οχυρωμένη" πίσω από μια ουδέτερη νομισματική πολιτική.

"Υπάρχει μια δυναμική που έχει δημιουργηθεί κατά τη διάρκεια του τελευταίου έτους και ο Τραμπ την πυροδότησε".

Για έκτο διαδοχικό μήνα βρέθηκαν πάνω από τα 200 δισ. ευρώ οι ιδιωτικές καταθέσεις το Νοέμβριο υποστηριζόμενες από αποταμιεύσεις νοικοκυριών.

Θετικές αναμένεται να παραμείνουν οι προοπτικές της αγοράς ακινήτων το 2026, χωρίς αυτό να σημαίνει όμως ότι ο ρυθμός ανάπτυξης θα είναι εφάμιλλος των προηγούμενων ετών.

"Σε κατάλληλο επίπεδο τα επιτόκια, θα προσαρμοστούν αν αλλάξουν οι συνθήκες".

To ειδικό καθεστώς απαλλαγής ΦΠΑ αποσαφηνίζει απόφαση του διοικητή της ΑΑΔΕ.

Το περιθώριο επιτοκίου μεταξύ των νέων καταθέσεων και δανείων αυξήθηκε στις 4,35 εκατοστιαίες μονάδες.

Με τη μείωση των επιτοκίων του ευρώ στο 2%, η Ευρωπαϊκή Κεντρική Τράπεζα έχει περιορίσει τη συσφικτική νομισματική πολιτική στα επίπεδα του στόχου για τον πληθωρισμό, ωστόσο τις εξελίξεις στην...

Μέρος των απωλειών του Οκτωβρίου κάλυψαν οι καταθέσεις, με τις χορηγήσεις δανείων να επανέρχονται σε θετικό έδαφος.