Δευτέρα, 14-Δεκ-2020 20:17

Ευρωπαϊκή σύσταση προς τις τράπεζες για περισσότερα δάνεια

Του Λεωνίδα Στεργίου

Να δοθεί σαφές μήνυμα προς τις τράπεζες ότι τα μέτρα στήριξης, λόγω πανδημίας, αποφασίστηκαν για να μην ανακόψουν τις χορηγήσεις δανείων και όχι για να περιορίσουν τη δραστηριότητά τους ζητά η Ευρωπαϊκή Τραπεζική Αρχή (ΕΒΑ) από τις αρμόδιες εποπτικές αρχές και τους φορείς της Ευρωπαϊκής Ένωσης.

Στην έκθεσή της για το ευρωπαϊκό τραπεζικό σύστημα, η ΕΒΑ καλεί τις τράπεζες, συμπεριλαμβανομένων των ελληνικών, να συνεχίσουν να χρηματοδοτούν την πραγματική οικονομία, δίνοντας ιδιαίτερη έμφαση στα νοικοκυριά όπου αναμένεται η μεγαλύτερη επίπτωση στα εισοδήματα από την πανδημία. Μάλιστα προειδοποιεί ότι η κατάρρευση του ιδιωτικού τομέα και των νοικοκυριών θα επιφέρει εφιαλτικές επιπτώσεις στους φορολογούμενους και στις ίδιες τις τράπεζες.

Προβλέποντας με μελανά χρώματα τις επιπτώσεις που θα έχει η πανδημία στις οικονομίες, τα νοικοκυριά και τις τράπεζες, τις οποίες καλεί να πάρουν γρήγορα τα μέτρα τους ώστε:

Πρώτον, να βελτιώσουν την ποιότητα της κερδοφορίας τους.

Δεύτερον, να ενισχύσουν την ποιότητα των κεφαλαίων τους.

Τρίτον, να επενδύσουν περισσότερα χρήματα στην ψηφιοποίηση.

Η προειδοποίηση απευθύνεται και στις ελληνικές τράπεζες, οι οποίες γενικά παρουσιάζουν καλύτερη σχετικά εικόνα σε αρκετούς δείκτες από τους ευρωπαϊκούς μέσους όρους ή σε σύγκριση με τράπεζες ορισμένων ευρωπαϊκών χωρών. Η αδυναμία τους εντοπίζεται κυρίως στο υψηλό ποσοστό κόκκινων δανείων και στη διατήρησή του σε διψήφια ποσοστά επί επτά χρόνια, κάτι το οποίο παρατηρείται μόνο σε Ελλάδα και Κύπρο.

Σύμφωνα με την EBA, η μείωση των κόκκινων δανείων δεν φαίνεται να γίνεται προς το παρόν με τρόπο που να βελτιώνει την ποιότητα της κερδοφορίας και των κεφαλαίων, όπου αναμένεται επιδείνωση γενικώς στην Ευρώπη λόγω της πανδημίας.

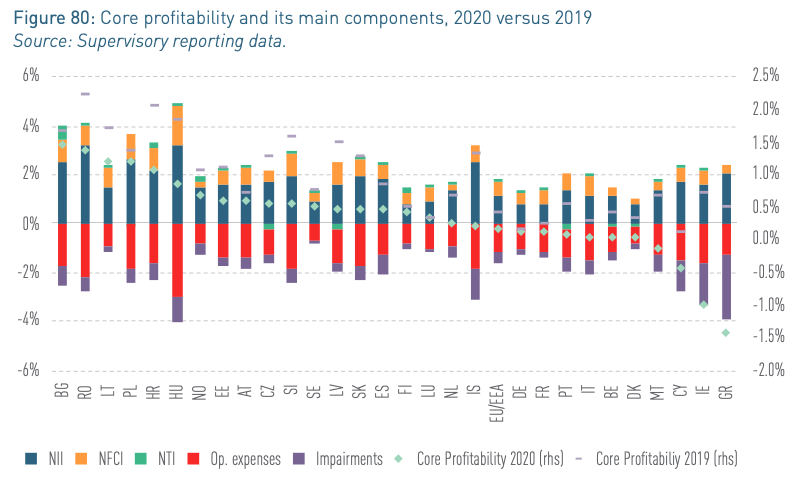

Σε ό,τι αφορά τις ελληνικές τράπεζες, στήριξαν τη βελτίωση της κερδοφορίας τους το 2020 κυρίως στο επιτοκιακό περιθώριο και σε χρεώσεις και προμήθειες, παρά τη σημαντική μείωση των λειτουργικών εξόδων και του περιορισμού του κόστους που συνδέεται με κινδύνους. Από τα στοιχεία που δημοσίευσε η ΕΒΑ προκύπτει ότι στις ελληνικές τράπεζες, το καθαρό επιτοκιακό περιθώριο αντιστοιχεί στο 2% του ενεργητικού τους, τα έσοδα από προμήθειες σε λιγότερο από 0,5%, ενώ στο 1% του ενεργητικού αντιστοιχούν "λοιπά λειτουργικά έσοδα”. Από χρηματοοικονομικές συναλλαγές (trading income) υπήρξε οριακά αρνητική συμβολή.

Όπως εξηγεί η ΕΒΑ, πανευρωπαϊκά παρατηρείται μείωση των λειτουργικών κερδών κατά 3% έως 4%, παρά τα μέτρα στήριξης (κρατικές εγγυήσεις, ρευστότητα από ΕΚΤ, κτλ). Στο σημείο αυτό προειδοποιεί ότι οι περικοπές λειτουργικών δαπανών δεν μπορούν να αντισταθμίσουν τις απώλειες από την κύρια τραπεζική τους δραστηριότητα, ούτε να απορροφήσουν τα κόστη που συνδέονται με επερχόμενους κινδύνους.

Ήδη, οι τράπεζες έχουν δημιουργήσει υψηλές προβλέψεις για την κάλυψη κινδύνων, όπως από πιθανή αύξηση των κόκκινων δανείων. Όμως, οι προβλέψεις "ψαλιδίζουν” την κερδοφορία. Την ίδια στιγμή, οι τράπεζες θα πρέπει να αυξήσουν τα κεφάλαια MREL (ελάχιστη απαίτηση σε ίδια κεφάλαια και επιλέξιμες υποχρεώσεις) λόγω πανδημίας. Διότι τα κεφάλαια αυτά μπορεί να χρησιμοποιηθούν άμεσα για την κάλυψη ζημιών, ανακεφαλαιοποιήσεις, κλπ.

Από την πλευρά των εσόδων βλέπει "κόπωση” και απροθυμία ανάληψης ρίσκου. Σε αυτό το σημείο ξεκαθαρίζει ότι για τον λόγο αυτό αποφασίστηκαν κρατικές και άλλου είδους ενισχύσεις ώστε να προχωρήσουν και να χρηματοδοτούν βιώσιμους πελάτες, με έμφαση νοικοκυριά και ιδιώτες, καθώς εκεί αναμένεται μεγάλη πτώση στα εισοδήματα λόγω πανδημίας. Αντίθετα, τα έκτακτα σχέδια που έχουν ετοιμάσει σε περίπτωση κρίσης, όπως αύξηση της τηλεργασίας, outsourcing δραστηριοτήτων, κλείσιμο καταστημάτων κ.ά., όχι μόνο δεν αρκούν για να καλύψουν τις απώλειες, αλλά αυξάνουν άλλους κινδύνους, ενώ χάνονται ευκαιρίες που δημιουργούνται από το νέο περιβάλλον.

Ο βασικός κίνδυνος συνδέεται με τις συνέπειες που μπορεί να έχει η πανδημία στην ανάπτυξη, στα εισοδήματα των νοικοκυριών και επιχειρήσεων ειδικά ορισμένων κλάδων όπως ο τουρισμός. Ακριβώς σε αυτό το σημείο θα πρέπει να εστιάσουν μειώνοντας τους κινδύνους και αυξάνοντας τις ευκαιρίες για χρηματοδοτήσεις, ώστε να σπάσει ο "φαύλος κύκλος” της ύφεσης.

Την τηλεργασία και την ηλεκτρονική τραπεζική θα πρέπει να τα δουν οι τράπεζες ως ευκαιρία για τη δημιουργία κερδών, επαναπροσδιορίζοντας την έννοια του πελάτη και δημιουργώντας νέες υπηρεσίες και νέα κανάλια πώλησης. Διαφορετικά η τηλεργασία, το κλείσιμο των καταστημάτων, ο περιορισμός του προσωπικού και το outsourcing δραστηριοτήτων δημιουργεί κινδύνους όπως κυβερνοεπιθέσεις, ασφάλεια ηλεκτρονικών συστημάτων και προσωπικών δεδομένων, κλπ. Οι κίνδυνοι αυτοί σημαίνουν νέα κόστη για προβλέψεις σε ασφάλεια και νομική προστασία.

Η πρόταση της ΕΒΑ είναι να περάσουν οι τράπεζες στο νέο ψηφιακό περιβάλλον που επιβάλλει τώρα η κρίση και να επωφεληθούν από τις ευκαιρίες της επόμενης ημέρας. Προτείνει δηλαδή επενδύσεις σε FinTech και ενίσχυση παρεμφερών κλάδων. Σημειώνεται ότι η Ελλάδα παρά τα τεράστια βήματα που έχει κάνει στην ηλεκτρονική τραπεζική ακόμα παραμένει αρκετά πίσω σε θέματα ψηφιοποίησης σε σχέση με την υπόλοιπη Ευρώπη, κάτι που επισημαίνεται και από την τελευταία έκθεση του ΔΝΤ. Έτσι, οι επενδύσεις θα στηρίξουν την οικονομία, θα διατηρήσουν θέσεις εργασίας και θα προστατέψουν τις τράπεζες από τους επερχόμενους κινδύνους (συμπεριλαμβανομένου του κόστους ευκαιρίας, δηλαδή να χάσουν ευκαιρίες για νέες πηγές εσόδων από το νέο περιβάλλον που δημιουργείται).

Μολονότι παρατηρείται μείωση των κόκκινων δανείων και οι σχετικοί κίνδυνοι έχουν υπερκαλυφθεί από προβλέψεις (επηρεάζουν αρνητικά την κερδοφορία και τους μετόχους), η ΕΒΑ προειδοποιεί ότι η ποιότητα των κεφαλαίων θα επιδεινωθεί εξαιτίας της πανδημίας. Ήδη, διαπιστώνει αυξημένο κίνδυνο σε δάνεια που έχουν ρυθμιστεί ή έχουν τιτλοποιηθεί, δηλαδή σε αυτά που βρίσκονται μεταξύ "πράσινων” και που κινδυνεύουν να γίνουν "κόκκινα”.

Για το θέμα αυτό προτείνει:

* Χρηματοδότηση επιχειρήσεων και νοικοκυριών, με ιδιαίτερη προσοχή ώστε να μη φέρουν σε κίνδυνο τους δανειολήπτες. Δηλαδή επένδυση πόρων σε στρατηγική, μέτρηση κινδύνων, ποιοτική αξιολόγηση και παροχή υπηρεσιών και προϊόντων.

* Μεταφορά των κόκκινων δανείων σε εξειδικευμένες εταιρείες που επικεντρώνεται η εμπειρία τους σε αυτόν τον τομέα ώστε να γίνεται ταχύτερη ρύθμιση και είσπραξη δανείων.

* Συνετή στήριξη του τραπεζικού συστήματος καθώς αναμένεται μείωση της ποιότητας των κεφαλαίων και συνεργασία με τις αρμόδιες αρχές για να βρεθούν λύσεις σε ό,τι αφορά τη βελτίωση της ποιότητας των κεφαλαίων και της κερδοφορίας.

* Οι ρυθμιστικές αρχές πρέπει να κάνουν σαφές στις τράπεζες ότι τα μέτρα στήριξης αποφασίστηκαν προκειμένου να μη σταματήσουν τη χρηματοδότηση της πραγματικής οικονομίας σε περίοδο κρίσης.

* Η πανδημία έχει οδηγήσει τις τράπεζες σε περικοπές δαπανών, οι οποίες έως ένα σημείο είναι αναγκαίες, αλλά δεν αρκούν. Παράλληλα πρέπει να βρουν τρόπο να αυξήσουν τα έσοδά τους.

* Επενδύσεις στην ψηφιακή τραπεζική και δημιουργία νέων προϊόντων και καναλιών πώλησης.

Διαβάστε επίσης

* Τράπεζες: "Ηρακλής" και bad bank για τα "κόκκινα" δάνεια

Τι είδε ο οίκος και αναβάθμισε τις ελληνικές τράπεζες.

Θετικές οι προοπτικές στον τραπεζικό τομέα, προσοχή στους γεωπολιτικούς κινδύνους.

Με ψηφιακό εργαλείο αξιολόγησης επενδυτικών σχεδίων επιχειρεί το ΕΒΕΑ να σπάσει τον αποκλεισμό των μικρομεσαίων από τον τραπεζικό δανεισμό. Στο τραπέζι οι 120 δόσεις και η κατάργηση της προκαταβολής...

Το 2025 ήταν χρονιά εξαγορών και υποχρέωσε σε προσαρμογές στα δίκτυα των τραπεζών και τα δίκτυα αποκλειστικών και μη πρακτόρων.

Άμεσα ωφελημένες είναι οι ελληνικές τράπεζες από την έξοδο στις αγορές για νέες εκδόσεις ομολόγων, οι οποίες μειώνουν περαιτέρω τα χρηματοδοτικά τους κόστη και αυξάνουν τη ρευστότητά.

Με σύσταση outperform τοποθετείται η NBG Securities για τις ελληνικές τράπεζες το 2026.

Οι τράπεζες Eurobank και Πειραιώς προετοιμάζονται για τη μακροπρόθεσμη δημιουργία χρηματοοικονομικών ομίλων.

To January Effect χτύπησε και φέτος την πόρτα των διεθνών αγορών και του Χρηματιστηρίου Αθηνών.

Επιταχυνόμενη χρήση των ψηφιακών καναλιών για άμεσα καταναλωτικά δάνεια, δείχνουν τα στοιχεία των τραπεζών- Δάνεια 440 εκατ. ευρώ για αγορά ΙΧ.

Το μικρό κόστος δανεισμού κάλυψε απώλειες από την μείωση των επιτοκίων και η πτώση των αποδόσεων ενίσχυσε τα τραπεζικά ομόλογα.

Διπλάσιο ΕΝΦΙΑ για κατοικίες που έχουν στο χαρτοφυλάκιο τους και παραμένουν κλειστές θα πληρώσουν τράπεζες και εταιρίες διαχείρισης κόκκινων δανείων.