23:12 09/01

Wall: Ιστορικό υψηλό για τον S&P με ώθηση από την Broadcom

Στήριξη από τις ανόδους στους κλάδους υλικών, βιομηχανικών και άλλων τομέων που είχαν μείνει πίσω.

Του αναλυτή Μάνου Χατζηδάκη

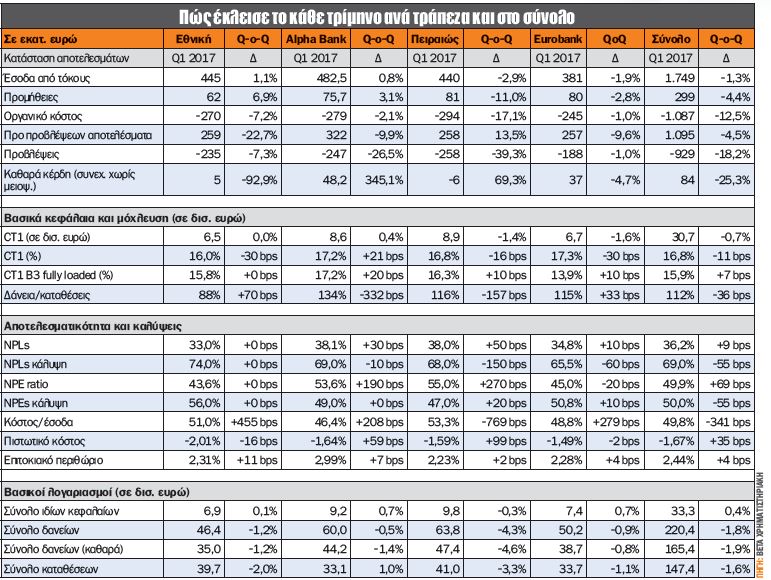

Το πρώτο δημοσιευμένο τρίμηνο των τραπεζών αποτελεί παρελθόν, αφήνοντας μια επίγευση κατώτερη των αρχικών προσδοκιών. Οι τράπεζες για ακόμα ένα τρίμηνο έχασαν την ευκαιρία να εμφανίσουν μια αξιόλογη επίδοση στην τελική γραμμή, αφού περιορίστηκαν σε πολύ οριακά αποτελέσματα, που σε καμία περίπτωση δεν αντανακλούν μια επίδοση αναφοράς για το ύψος του ενεργητικού τους.

Η δυσκολία της φετινής χρονιάς εντοπίζεται αφενός στην έλλειψη ισχυρών έκτακτων αποτελεσμάτων που θα είχαν υποστηρικτική επίδραση στα αποτελέσματα, αφετέρου στο ότι το stress test του 2018 θα διεξαχθεί με τους ισολογισμούς του εννεαμήνου του 2017.

Σίγουρα, οι όποιες κεφαλαιακές δράσεις προκύψουν από εκεί και μετά θα ενσωματωθούν σε ένα δυναμικό σενάριο, ωστόσο δεν παύει το χρονικό περιθώριο στο οποίο θα πρέπει οι βελτιώσεις που έχουν υποσχεθεί οι τράπεζες να εμφανιστούν να στενεύει σημαντικά. Και ο χρόνος στην περίπτωση των ελληνικών τραπεζών περισσότερο από πότε είναι χρήμα.

Με το ΑΕΠ του α' τριμήνου να βρίσκεται σε αρνητικό έδαφος, ήταν μάλλον αναμενόμενο οι προβλέψεις να κινηθούν κοντά στις 200 μονάδες βάσης επί του χαρτοφυλακίου δανείων. Δεν ξέφυγαν ιδιαίτερα προς τα πάνω, αλλά δεν αποκλιμακώθηκαν στον βαθμό που θα έδιναν δυναμική στην κερδοφορία. Τα έσοδα από τόκους ήταν σταθερά από τρίμηνο σε τρίμηνο, ενώ οι προμήθειες βοηθήθηκαν σε ετήσια βάση από την αποπληρωμή των ακριβών πυλώνων χρηματοδότησης. Οι πρώτες ωφέλειες από τη μείωση του οργανικού κόστους ήταν εμφανείς μετά τα προγράμματα εθελούσιας εξόδου, αλλά και την αναδιάρθρωση των δικτύων και των διοικητικών τμημάτων. Σε ό,τι αφορά τον σχηματισμό νέων μη εξυπηρετούμενων δανείων, η εικόνα ήταν διττή: Οι τράπεζες στο σύνολό τους εμφάνισαν αύξηση στα μη εξυπηρετούμενα δάνεια (NPLs), αλλά οι μη εξυπηρετούμενες εκθέσεις (NPEs) έμειναν σταθερές, αφού το σύνολο των νέων NPLs περιλαμβανόταν ήδη μέσα στα νούμερα των NPEs. Αναλυτικά ανά τράπεζα οι κυριότερες αναγνώσεις από το α' τρίμηνο ήταν οι εξής:

Eurobank: Το πρώτο τρίμηνο είχε περισσότερη οργανική συνεισφορά σε όλες τις γραμμές και κινήθηκε εντός των στόχων μείωσης των μη εξυπηρετούμενων εκθέσεων του SSM. Σε ό,τι αφορά τη ρευστότητα του Ευρωσυστήματος, η τράπεζα φαίνεται να έχει αντλήσει 1,8 δισ. ευρώ περισσότερα σε σχέση με το τέλος του 2016, λόγω των εκροών που παρατηρήθηκαν στις καταθέσεις. Η αύξηση στα μη εξυπηρετούμενα δάνεια αποδίδεται κυρίως στα στεγαστικά δάνεια (118 εκατ. ευρώ). Σε ό,τι αφορά τις δράσεις κεφαλαιακής ενίσχυσης, η θυγατρική της Ρουμανίας φαίνεται να παίρνει σειρά μέσα στο 2017, ενώ πρόσφατα ανακοινώθηκε ότι θα πουληθεί το ξενοδοχείο King George. Η Eurobank δεν θα επιδιώξει να αποπληρώσει τις προνομιούχες μετοχές (950 εκατ. ευρώ), ενώ βρίσκεται σε διαρκή διαβούλευση με τις εποπτικές Αρχές για αυτό το θέμα.

Εθνική Τράπεζα: Η Εθνική Τράπεζα έχει τον ευκολότερο δρόμο μείωσης των μη εξυπηρετούμενων εκθέσεων (NPEs) έως το τέλος του 2019, καθώς από τα 8,5 δισ. ευρώ έχει μειώσει την έκθεσή της ήδη κατά 3 δισ. ευρώ, υπερβαίνοντας κατά 700 εκατ. ευρώ τον στόχο στο προηγούμενο τρίμηνο. Μάλιστα, για το σύνολο του 2017 η Εθνική έχει υποχρέωση να καλύψει "μόλις" 400 εκατ. ευρώ, μέγεθος που είναι πολύ πιο βατό από αυτό που έχουν οι ανταγωνιστές της. Επίσης, έχει μπροστά της την πώληση της UBB και της SABA, οι οποίες θα ενισχύσουν τα βασικά κεφάλαια κατά 100 μονάδες βάσης, καθώς και τη ρευστότητα, μειώνοντας την έκθεση στον ELA κατά 800 εκατ. ευρώ περίπου. Η Εθνική φαίνεται ότι θα είναι η πρώτη τράπεζα που θα βγει από τον ELA πιθανότατα μέσα στο 2018, έχοντας 5,7 δισ. ευρώ έκθεση, τη χαμηλότερη από τους ανταγωνιστές της.

Τράπεζα Πειραιώς: Το επιχειρηματικό πλάνο για την αναδιάρθρωση της τράπεζας έως το 2020 έκλεψε την παράσταση των αποτελεσμάτων, βάζοντας απαιτητικότερους στόχους από το σχέδιο μείωσης των επισφαλών δανείων του SSM. Σύμφωνα με το πλάνο, η Τράπεζα Πειραιώς θα σπάσει στα δύο: στο υγιές κομμάτι και στο κομμάτι που θα περιλαμβάνει τις δραστηριότητες του εξωτερικού, το χαρτοφυλάκιο των ακινήτων και τα μη εξυπηρετούμενα δάνεια.

Ο επιδιωκόμενος στόχος για τα το πιστωτικό κόστος είναι κάτω από 1%, ενώ η επιδιωκόμενη απόδοση του ενεργητικού είναι πάνω από 1% το 2020. Επίσης, μέχρι το 2020 επιδιώκεται η πλήρης αποπληρωμή του ELA (11 δισ. ευρώ), ενώ το οργανικό εισόδημα εκτιμάται ότι θα ανέλθει σε 1,8 δισ. ευρώ (1,044 δισ. ευρώ το 2016). Σε ό,τι αφορά τα CoCos (μετατρέψιμα ομόλογα), η Πειραιώς φαίνεται να μη βιάζεται να τα αποπληρώσει, καθώς η επίπτωσή τους είναι στα κεφάλαια και όχι στο καθαρό εισόδημα. Η μείωση του αριθμού των μετοχών με το reverse split (1:20) στην επόμενη γενική συνέλευση είναι στη λογική της παρουσίας της μετοχής σε πλατφόρμες και συστήματα συναλλαγών που δεν έχουν τη δυνατότητα υποστήριξης τρίτου δεκαδικού ψηφίου.

Alpha Βank: Έδειξε τα πιο δυνατά νούμερα από πλευράς οργανικής κερδοφορίας, εμφανίζοντας τρίμηνο χωρίς τον σχηματισμό νέων επισφαλειών, διατηρώντας παράλληλα τις καταθέσεις ανέπαφες, σε αντίθεση με τον ανταγωνισμό. Σε ό,τι αφορά τη μείωση των NPEs, η Alpha θα κινηθεί πιο επιθετικά στο δεύτερο εξάμηνο του 2017, αναμένοντας βελτίωση του μακροοικονομικού περιβάλλοντος. Σε ό,τι αφορά τις δράσεις αναδιάρθρωσης, μετά την ολοκλήρωση της πώλησης της Σερβίας (Απρίλιος), εκτιμάται ότι η επόμενη κίνηση θα αφορά την πώληση πακέτων που θα διευκολύνουν την απομόχλευση του ισολογισμού.

Έχοντας διανύσει τους δύο μήνες από το δεύτερο τρίμηνο, υπάρχει μια πολύ μικρή βελτίωση σε ό,τι αφορά την επιστροφή των καταθέσεων, ενώ ο Απρίλιος φαίνεται να έκλεισε με τον σχηματισμό νέων προβλέψεων στα μη εξυπηρετούμενα δάνεια. Το καλό για τις τράπεζες είναι ότι η αύξηση στα μη εξυπηρετούμενα δάνεια του α' τριμήνου είχε σε μεγάλο βαθμό –ή και ολοσχερώς– περιληφθεί στα νούμερα των μη εξυπηρετούμενων εκθέσεων. Από την άλλη πλευρά, η μέχρι τώρα εμπειρία έχει δείξει ότι τα πρώτα δάνεια που επιστρέφουν σε καθυστέρηση είναι τα ρυθμισμένα σε μια αναλογία 2:3. Ο τραπεζικός κλάδος είναι ο κύριος εκφραστής των μακροοικονομικών τάσεων της χώρας και η συσχέτισή του με τους δείκτες του ΑΕΠ, της ανεργίας, των τιμών των ακινήτων κ.λπ. επηρεάζει σημαντικά το πιστωτικό ρίσκο και τις τάσεις των επισφαλειών.

Στήριξη από τις ανόδους στους κλάδους υλικών, βιομηχανικών και άλλων τομέων που είχαν μείνει πίσω.

Εν αναμονή της απόφασης του Ανώτατου Δικαστηρίου για τους δασμούς του Ντόναλντ Τραμπ.

Σύγκριση Ελλάδας με τον μέσο όρο της ΕΕ-27.

Βουτιά 1,6% για τον Nikkei, απώλειες 1,5% για τον Hang Seng.

Παρά την άνοδο των αμερικανικών μετοχών, η συνολική εικόνα δεν μπορεί να επικυρώσει εύκολα τον επανειλημμένο ισχυρισμό του Αμερικανού προέδρου Ντόναλντ Τραμπ ότι οι ΗΠΑ είναι η "πιο καυτή" χώρα στον...

Μέχρι το 2028, αναμένονται κέρδη 170 εκατ. ευρώ για τον όμιλο ανάπτυξης ακινήτων από πωλήσεις επιλεγμένων κτιρίων του χαρτοφυλακίου που αναπτύσσει.

Ήρθε και πάλι η εποχή των προβλέψεων στη Wall Street – η εποχή που οι στρατηγικοί αναλυτές αναλαμβάνουν το αδύνατο έργο να προβλέψουν πού θα κλείσει ο δείκτης S&P 500 το επόμενο ημερολογιακό έτος....

"Αναβαθμισμένοι ηγέτες θα είναι αυτοί που θα καταφέρουν να τηρήσουν μια στάση ισορροπίας μεταξύ του τι θέλουμε να κάνει η μηχανή και τι οι άνθρωποι".

"Επιδόσεις, προκλήσεις και κίνδυνοι".

Σημαντικός ο αντίκτυπος του Προγράμματος μετά την ολοκλήρωση της παράδοσης 47.553 τεμαχίων ιατροφαρμακευτικού εξοπλισμού και ιατρικών μηχανημάτων στην Ήπειρο,

Σύμφωνα με την ΕΤΕ, "η ελληνική άνοδος αποτελεί συνδυαστικό αποτέλεσμα των ευνοϊκών διεθνών τάσεων και της βελτίωσης της ανταγωνιστικής της θέσης"